При прогнозировании доходов федерального бюджета учитывались предполагаемые к принятию в 2009 году изменения и дополнения в законодательство Российской Федерации и соответствующие нормативные правовые акты Правительства Российской Федерации, вступающие в силу с 1 января 2010 года .

В части налогового законодательства предполагается реализация следующих решений:

1) индексация специфических ставок акцизов на табачные изделия: на сигареты с фильтром – в среднем на 30 процентов, на сигареты без фильтра (папиросы) – на 50 процентов;

2) повышение действующих размеров государственной пошлины за совершение юридически значимых действий и оптимизация размеров государственной пошлины за вновь вводимые юридически значимых действия;

В части бюджетного законодательства будут осуществляться следующие меры:

1) увеличение норматива зачисления в федеральный бюджет налога на добычу полезных ископаемых на нефть и газовый конденсат с 95 до 100 процентов;

2) зачисление в федеральный бюджет доходов от управления средствами Резервного фонда и Фонда национального благосостояния с 1 января 2010 г. до 1 февраля 2012 г. .

В части законодательства о Банке России запланировано увеличение с 50 до 75% норматива зачисления в доход федерального бюджета фактически полученной Банком России прибыли по итогам года, остающейся после уплаты налогов и сборов .

В части таможенного законодательства предполагается введение специфической ставки вывозной таможенной пошлины на никель в зависимости от изменения мировых цен на никель .

Вышеназванные изменения приведут к увеличению доходов федерального бюджета в 2010 году на 213,6 млрд. рублей (0,5 % к ВВП), в 2011 году – на 203,6 млрд. рублей (0,4 % к ВВП), в 2012 году – на 175,7 млрд. рублей (0,3 % к ВВП).

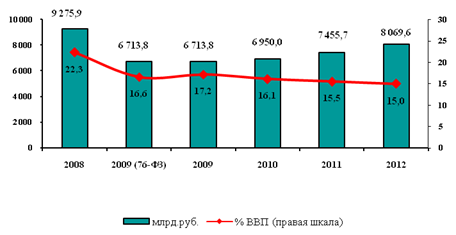

Динамика доходов федерального к ВВП в 2008-2012 годах представлена на рис. 7

Рисунок 7. Доходы федерального бюджета

Динамика доходов федерального бюджета характеризуется снижением с 22,3 % к ВВП в 2008 году до 15,0 % к ВВП в 2012 году. Наибольшее снижение отмечается в 2009 году по сравнению с 2008 годом: на 5,6 % к ВВП по доходам федерального бюджета на 2009 год, утвержденным Федеральным законом от 24 ноября 2008 г. № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" в действующей редакции (далее – Федеральный закон) и на 5,0 % к ВВП по уточненной оценке доходов федерального бюджета за 2009 год. При этом общая сумма доходов федерального бюджета за 2009 год по уточненной оценке, рассчитанная на основе показателей прогноза социально- экономического развития Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов, представленного Министерством экономического развития Российской Федерации в сентябре т.г., составила 6 713,8 млрд. рублей, что соответствует общему объему доходов федерального бюджета, утвержденному Федеральным законом .

В "Основных направлениях бюджетной и налоговой политики на 2009 и на период 2010-2012 годы" главный акцент сделан на задаче обеспечения сбалансированности и устойчивости бюджетной системы, усиление ее роли в стимулировании долгосрочного роста экономики и повышении уровня жизни населения, ускорения инновационного развития страны и формирования устойчивого механизма пенсионного обеспечения на длительную перспективу.

В соответствии с бюджетной стратегией Минфина предусматривается, что расходы бюджетной системы в реальном исчислении (с учетом инфляции) будут возрастать, а их доля в ВВП будет сокращаться в среднем 0,18 % за год. В рамках бюджетной системы намечено увеличение роли региональных бюджетов с сокращением федеральной доли в расходах (на 0,25 % за год) .

То есть в среднесрочном и долгосрочном плане предполагается сохранение существующей модели бюджетной политики, исходящей из необходимости сокращения доли государственных расходов в ВВП. Это обосновывается стремлением обеспечить сбалансированность бюджетной системы и поддержать темпы роста. Однако вызывает сомнение, что такой подход позволит в полной мере реализовать задачу коренной модернизации экономики и использовать такие факторы экономического роста, как стимулирование инвестиций и увеличение денежных доходов населения .

Согласно данным ООН, в среднем расходы центральных правительств развитых государств составляют примерно 29% ВВП. В то же время доля расходов федерального бюджета Российской Федерации по отношению к ВВП примерно в два раза меньше этого уровня, составляя порядка 16% - 17% ВВП. Это существенно ослабляет роль федерального правительства России в перераспределении национальных ресурсов в соответствии с объявленными национальными приоритетами .

В Бюджетном послании особо подчеркивалась задача повышения достоверности и надежности экономического прогнозирования, что должно минимизировать внесение многочисленных и часто значительных изменений в уже утвержденные бюджеты .

Анализ проекта бюджета на 2009-2012 годы показывает, что прогнозные оценки исходных экономических показателей, на основе которых строится макроэкономический прогноз и ведётся расчет основных параметров бюджета, в целом ряде случаев нуждается в дополнительной аргументации. В частности, это касается прогнозных оценок темпов роста экспорта и импорта, уровня инфляции, темпов и объемов роста ВВП. Так, например, оценка прогноза вновь исходит из заниженного уровня инфляции .

Причем на фоне планируемого снижения уровня инфляции в прогноз закладывается ускоренный рост тарифов на электроэнергию, услуги ЖКХ и т.д. Кроме того, в трёх летнем периоде предусматривается ослабление рубля (до 27,5 рублей за доллар в 2011 г.). Такие разнонаправленные тенденции делают прогноз по снижению уровня инфляции трудновыполнимым .

Как следствие, возникает необходимость корректировать оценки ВВП и базовые бюджетные показатели. В проекте бюджета предусматривается, что по окончании 2009 г. инфляция составит 8,5%, тогда как первоначально утвержденный показатель на тот же год в предыдущем трёхлетнем бюджете был утвержден на уровне 6,5% .

Объём ВВП и фактически полученных бюджетных доходов ежегодно значительно превышают прогнозные оценки. Так, в законе о бюджете на 2009 год объём прогнозируемого ВВП (около 51,5 трлн. руб.) почти на треть больше первоначально утвержденного показателя. Аналогичная картина – по основным бюджетным параметрам. Объём запланированных доходов федерального бюджета на 2009 год составит 10,9 трлн. руб., что более чем на 46% превышает утвержденные параметры, которые первоначально были заложены на тот же год в предыдущем трехлетнем бюджете. Общий объем расходов планируется в размере 9,024 трлн. руб., что более чем на 20% больше первоначально утвержденного показателя .

Очевидно, что значительные расхождения факта и прогноза основных показателей, выходящие за рамки обычной корректировки, приводят к необходимости значительных изменений ранее утвержденных основных характеристик и, соответственно, большинства показателей федерального бюджета на 2009 и 2010 годы. Все это в конечном итоге не позволяет в должной мере реализовать основные преимущества сквозного трёхлетнего бюджетного планирования, не обеспечивает предсказуемость и стабильность на среднесрочную перспективу бюджетных проектировок и бюджетной политики в целом .

При постоянно возрастающих доходах бюджета всё большая их часть не используется на решение задач социально-экономического развития страны, а идет на пополнение огромного по размерам профицита и перечисляется в Резервный фонд и Фонд национального благосостояния. Так, объем Резервного фонда по состоянию на конец года увеличится с 3,5 трлн. рублей в 2008 году до 6,8 трлн. рублей в 2011 году, а объем Фонда национального благосостояния за этот же период возрастёт с 2,7 до 6,1 трлн. рублей. То есть в суммарном выражении объём этих фондов к 2011 году составит порядка 20% ВВП .

Не реализована также задача значительного снижения профицита федерального бюджета в 2009 году и достижения его полной сбалансированности по доходам и расходам в 2010 году. По-прежнему значительную часть изъятых из экономики и социальной сферы средств предполагается фактически выводить из бюджета и "замораживать" на счетах указанных фондов .

Главным аргументом в пользу такого подхода является убеждение, что принятые меры в виде создания и поддержания стабилизационных фондов, выполнят функцию "надежной страховки" и гарантируют устойчивость бюджета при падении нефтяных цен на период 1-2 лет, а также будут способствовать снижению инфляции. Однако представляется, что устойчивость бюджета и финансовой системы в целом в долгосрочном плане в гораздо большей степени будет зависеть от подъёма и модернизации реального сектора экономики. На решение этих задач, стимулирование инвестиционной деятельности, в первую очередь должна быть направлена бюджетно-налоговая политика .

Динамика основных параметров бюджетной системы Российской Федерации на 2010 год и плановый период 2011 и 2012 годов характеризуется ожидаемой стабилизацией, после существенного снижения в 2009 году, доходов на уровне 31-32%% ВВП, снижением общего объема расходов с 41,3% до 34,1% ВВП и дефицита с 9,6% до 3,2% ВВП (таблица 6):

Таблица 6

Основные характеристики бюджетной системы Российской Федерации (млрд. руб.)

| Показатели | 2008 | 2009 | 2010 | 2011 | 2012 |

| Доходы, всего | 16169,1 | 12363,9 | 13652,1 | 15404,9 | 16556,8 |

| %% к ВВП | 38,8 | 31,7 | 31,6 | 32,0 | 30,8 |

| Федеральный бюджет | 9 275,9 | 6 713,8 | 6 950,0 | 7 455,7 | 8 069,6 |

| Бюджеты государственных внебюджетных фондов РФ | 3 253,3 | 3 411,6 | 4 794,7 | 5 541,0 | 6 057,4 |

| - в том числе доходы без учета межбюджетных трансфертов | 1 654,4 | 1 324,3 | 2 176,4 | 3 279,4 | 3 577,9 |

| Консолидированные бюджеты субъектов РФ | 6 198,8 | 5 686,0 | 5 505,3 | 5 634,4 | 5 735,1 |

| - в том числе доходы без учета межбюджетных трансфертов | 5 073,3 | 4 211,8 | 4 382,2 | 4 642,2 | 4 850,1 |

| Территориальные фонды обязательного медицинского страхования | 536,7 | 479,1 | 502,8 | 558,2 | 617,7 |

| - в том числе доходы без учета межбюджетных трансфертов | 166,7 | 114,0 | 143,5 | 27,6 | 59,2 |

| Расходы, всего | 14 157,0 | 16 101,7 | 16 946,4 | 17 588,4 | 18 289,3 |

| %% к ВВП | 34,0 | 41,3 | 39,2 | 36,6 | 34,1 |

| Федеральный бюджет | 7 570,9 | 9 931,4 | 9 886,9 | 9 389,8 | 9 681,0 |

| - в том числе расходы без учета межбюджетных трансфертов | 4 893,9 | 6 386,7 | 6 167,6 | 6 159,1 | 6 341,1 |

| Бюджеты государственных внебюджетных фондов РФ | 2 897,8 | 3 508,9 | 4 828,0 | 5 536,5 | 6 048,8 |

| - в том числе расходы без учета межбюджетных трансфертов | 2 728,7 | 3 397,8 | 4 717,6 | 5 268,4 | 5 751,3 |

| Консолидированные бюджеты субъектов РФ | 6 253,1 | 6 109,1 | 5 829,4 | 5 888,3 | 5 864,8 |

| - в том числе расходы без учета межбюджетных трансфертов | 6 033,1 | 5 838,1 | 5 558,4 | 5 602,7 | 5 579,2 |

| Территориальные фонды обязательного медицинского страхования | 500,1 | 479,1 | 502,8 | 558,2 | 617,7 |

| Дефицит (-)/профицит (+), всего | 2 012,1 | -3 737,8 | -3 294,3 | -2 183,5 | -1 732,5 |

| %% к ВВП | 4,8 | -9,6 | -7,6 | -4,5 | -3,2 |

Структура доходов и расходов бюджетной системы Российской Федерации отражает законодательно установленное разграничение предметов ведения и полномочий публично-правовых образований, при осуществлении которых принимаются расходные обязательства, исполняемые за счет соответствующих бюджетов (таблица 3.1):

Таблица 3.1

Структура доходов и расходов бюджетной системы Российской Федерации

| Показатели | 2008 | 2009 | 2010 | 2011 | 2012 |

| Доходы до перечисления межбюджетных трансфертов, % к общему объему доходов бюджетов бюджетной системы Российской Федерации | |||||

| Федеральный бюджет | 57,4 | 54,3 | 50,9 | 48,4 | 48,7 |

| Консолидированные бюджеты субъектов РФ | 31,4 | 34,1 | 32,1 | 30,1 | 29,3 |

| Бюджеты государственных внебюджетных фондов РФ | 10,2 | 10,7 | 15,9 | 21,3 | 21,6 |

| в т.ч. Пенсионный фонд РФ | 6,2 | 7,5 | 12,7 | 17,1 | 17,3 |

| Бюджеты территориальных фондов обязательного медицинского страхования | 1,0 | 0,9 | 1,1 | 0,2 | 0,4 |

| Доходы после перечисления межбюджетных трансфертов, % к общему объему доходов бюджетов бюджетной системы Российской Федерации | |||||

| Федеральный бюджет | 40,5 | 25,5 | 23,5 | 27,3 | 28,4 |

| Консолидированные бюджеты субъектов РФ | 38,3 | 46,0 | 40,3 | 36,6 | 34,6 |

| Бюджеты государственных внебюджетных фондов РФ | 20,1 | 27,6 | 35,1 | 36,0 | 36,6 |

| в т.ч. Пенсионный фонд РФ | 17,2 | 23,3 | 31,2 | 31,0 | 31,5 |

| Бюджеты территориальных фондов обязательного медицинского страхования | 3,3 | 3,9 | 3,7 | 3,6 | 3,7 |

| Доля межбюджетных трансфертов в доходах, % | |||||

| Консолидированные бюджеты субъектов РФ | 18,2 | 25,9 | 20,4 | 17,6 | 15,4 |

| Бюджеты государственных внебюджетных фондов РФ | 49,1 | 61,2 | 54,6 | 40,8 | 40,9 |

| в т.ч. Пенсионный фонд РФ | 59,3 | 67,6 | 59,3 | 44,9 | 45,2 |

| Бюджеты территориальных фондов обязательного медицинского страхования | 68,9 | 76,2 | 71,5 | 95,1 | 90,4 |

| Расходы (без учета трансфертов, перечисляемых в другие бюджеты бюджетной системы), % к общему объему расходов бюджетов бюджетной системы Российской Федерации | |||||

| Федеральный бюджет | 34,6 | 39,7 | 36,4 | 35,0 | 34,7 |

| Консолидированные бюджеты субъектов РФ | 42,6 | 36,3 | 32,8 | 31,9 | 30,5 |

| Бюджеты государственных внебюджетных фондов РФ | 19,3 | 21,1 | 27,8 | 30,0 | 31,4 |

| в т.ч. Пенсионный фонд РФ | 18,8 | 18,5 | 25,2 | 27,2 | 28,5 |

| Бюджеты территориальных фондов обязательного медицинского страхования | 3,5 | 3,0 | 3,0 | 3,2 | 3,4 |

Значительная часть расходов федерального бюджета в виде межбюджетных трансфертов передается бюджетам субъектов Российской Федерации, которые, в свою очередь, предоставляют межбюджетные трансферты местным бюджетам. Наряду с дотациями на выравнивание бюджетной обеспеченности, в состав межбюджетных трансфертов входят субвенции, предоставляемые в целях финансового обеспечения переданных (законом или соглашением) другим публично-правовым образованиям полномочий, а также субсидии, направляемые для софинансирования исполнения расходных обязательств, принимаемых другими публично-правовыми образованиями в соответствии с их предметами ведения и полномочиями .

Кроме того, часть расходных обязательств Российской Федерации и субъектов Российской Федерации исполняется за счет средств государственных внебюджетных фондов, в том числе за счет предоставляемых им трансфертов. Общей тенденцией в 2009-2012 годах является существенное увеличение, в результате решений по проводимой пенсионной реформе, доли расходов Пенсионного фонда Российской Федерации .

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы (таблица 3.2):

Таблица 3.2.

Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель | Отчет | 2009* | Прогноз | |||||

| 2005 | 2006 | 2007 | 2008 | 2010 | 2011 | 2012 | ||

| Доходы, млрд. руб. | 5127,2 | 6278,9 | 7781,1 | 9275,9 | 6713,8 | 6950 | 7455,7 | 8069,6 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,3 | 17,2 | 16,1 | 15,5 | 15,0 |

| Расходы, млрд. руб. | 3514,3 | 4284,8 | 5986,6 | 7570,9 | 9 931,4 | 9 886,9 | 9 389,8 | 9 681,0 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,5 | 22,9 | 19,5 | 18,0 |

| Дефицит/профицит, млрд. руб. | 1612,9 | 1994,1 | 1794,6 | 1705,1 | -3217 | -2937 | -1934 | -1 611,4 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,3 | -6,8 | -4,0 | -3,0 |

* Здесь и далее данные по 2009 году: ожидаемое исполнение с учетом проекта Федерального закона "О внесении изменений в Федеральный закон "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" .

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,2% к ВВП в 2009 году до 16,1% в 2010, 15,5% в 2011 году, с дальнейшим снижением в 2012 году до 15,0% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 6,3% в год (таблица 3.3)

Таблица 3.3

Динамика доходов федерального бюджета

| Показатель | 2008 | 2009 | Прогноз | ||

| 2010 | 2011 | 2012 | |||

| Доходы, всего (млрд. рублей) | 9275,9 | 6713,8 | 6950,0 | 7455,7 | 8069,6 |

| в том числе: | |||||

| Нефтегазовые доходы (млрд. рублей) | 4389,4 | 2797,6 | 3194,7 | 3311,8 | 3503,1 |

| Не нефтегазовые доходы (млрд. рублей) | 4886,5 | 3916,2 | 3755,3 | 4143,9 | 4566,5 |

| Темпы прироста доходов к предыдущему году, % | 19,2 | -27,6 | 3,5 | 7,3 | 8,2 |

| в том числе: | |||||

| Нефтегазовые доходы | 51,5 | -36,3 | 14,2 | 3,7 | 5,8 |

| Не нефтегазовые доходы | 0,1 | -19,9 | -4,1 | 10,3 | 10,2 |

| Нефтегазовые доходы | 47,3 | 41,7 | 46,0 | 44,4 | 43,4 |

| Не нефтегазовые доходы | 52,7 | 58,3 | 54,0 | 55,6 | 56,6 |

Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,5 % к ВВП в 2009 году до 18,0 % к ВВП в 2012 году и дефицита федерального бюджета с 8,3 % ВВП в 2009 году до 3,0 % в 2012 году . Предельный объем расходов федерального бюджета на 2010 год и на плановый период 2011 и 2012 годов определен исходя из прогноза поступления доходов в федеральный бюджет и источников покрытия дефицита с учетом ограничений, необходимых для обеспечения макроэкономической стабильности, долгосрочной сбалансированности и устойчивости бюджетной системы (таблица 3.4):

Таблица 3.4

Расчет предельного объема расходов федерального бюджета (млрд. рублей)

| Показатель | 2009 | Проект | ||

| 2010 | 2011 | 2012 | ||

| Доходы | 6 713,8 | 6 950,0 | 7 455,7 | 8 069,6 |

| %% к ВВП | 17,2 | 16,1 | 15,5 | 15,0 |

| Источники покрытия дефицита | 3 217,6 | 2 936,9 | 1 934,1 | 1 611,4 |

| %% к ВВП | 8,3 | 6,8 | 4,0 | 3,0 |

| Расходы (предельный объем) | 9 931,4 | 9 886,9 | 9 389,8 | 9 681,0 |

| %% к ВВП | 25,5 | 22,9 | 19,5 | 18,0 |

| в том числе условно утверждаемые | 234,7 | 484,1 | ||

| %% к общему объему расходов | 2,5 | 5,0 | ||

Принятые для формирования проекта федерального бюджета, объективно обусловленные макроэкономические ограничения задают "потолки" расходов федерального бюджета при их сокращении в номинальном выражении в 2010-2011 годах и некотором увеличении по сравнению с предыдущим годом в 2012 году. При этом, несмотря на сокращение общего объема расходов в реальном выражении и их доли в ВВП объем расходов федерального бюджета по отношению к ВВП в 2010-2012 годах будет превышать показатели 2005-2006 годов (15,9-16,3% ВВП) и 2007-2008 годов (18,1-18,2% ВВП) [6]. Особенно значительным это превышение будет в 2010 году, что вызвано необходимостью исполнения принятых расходных обязательств и реализации антикризисного плана Правительства Российской Федерации, включающего, в том числе, решение об отсрочке введения решения об увеличении страховых взносов в систему социального страхования, приводящее к значительному увеличению расходов федерального бюджета на финансирование дефицита Пенсионного фонда Российской Федерации (таблица 3.5):

Таблица 3.5

Динамика расходов федерального бюджета

| Показатель | 2008 | 2009 | Проект | ||

| 2010 | 2011 | 2012 | |||

| Изменения к предыдущему году, млрд. рублей | 1584,3 | 2360,4 | -44,4 | -497,1 | 291,2 |

| % (в номинальном выражении) | 26,5 | 31,2 | -0,4 | -5,0 | 3,1 |

| % (в реальном выражении) | 11,6 | 17,1 | -9,5 | -12,1 | -3,6 |

| Изменения к 2008 году, млрд. рублей | 2360,4 | 2316,0 | 1818,9 | 2110,1 | |

| % (в номинальном выражении) | 31,2 | 30,6 | 24,0 | 27,9 | |

| % (в реальном выражении) | 17,1 | 6,0 | -6,8 | -10,2 | |

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средства Резервного фонда, в 2011-2012 годах – средства Фонда национального благосостояния и иные источники финансирования дефицита федерального бюджета (таблица 3.6):

Таблица 3.6

Источники покрытия дефицита федерального бюджета (млрд. рублей)

| Показатель | 2009 | 2010 | 2011 | 2012 |

| Источники покрытия дефицита федерального бюджета, всего | 3 217,6 | 2 936,9 | 1 934,1 | 1 611,4 |

| в %% к ВВП | 8,3 | 6,8 | 4,0 | 3,0 |

| в том числе: | ||||

| за счет средств Резервного фонда | 2 821,5 | 1 860,1 | - | - |

| в %% к ВВП | 7,2 | 4,3 | ||

| за счет Фонда национального благосостояния | - | 385,8 | 762,4 | 812,9 |

| в %% к ВВП | - | 0,9 | 1,6 | 1,5 |

| иные источники финансирования дефицита федерального бюджета | 396,1 | 691,0 | 1 171,7 | 798,5 |

| в %% к ВВП | 1,0 | 1,6 | 2,4 | 1,5 |

В связи с использованием большей части накопленных в Резервном фонде ресурсов на обеспечение сбалансированности федерального бюджета в 2009 году (более 70%) и нефтегазовых доходов федерального бюджета в 2010-2012 годах в полном объеме на покрытие расходов, поступления средств в Резервный фонд и Фонд национального благосостояния не планируются, в связи с чем средства Резервного фонда будут исчерпаны в 2010 году (за исключением средств, размещенных в финансовых активах) (таблица 3.7):

Таблица 3.7

Прогноз объемов Резервного фонда (млрд. рублей)

| Показатель | Прогноз | |||

| 2009 | 2010 | 2011 | 2012 | |

| Объем Резервного фонда на начало года | 4027,6 | 1789,2 | 48,8** | 48,8** |

| %% к ВВП | 10,3 | 4,1 | 0,0 | 0,0 |

| Доходы от управления средствами Резервного фонда* | 205,1 | |||

| Курсовая разница | 426,8 | 70,9 | 0,0 | 0,0 |

| Использование средств Резервного фонда на покрытие дефицита федерального бюджета | -2821,5 | -1860,1 | 0,0 | 0,0 |

| Объем Резервного фонда на конец года | 1 838,0 | 0,0 | 0,0 | 0,0 |

| %% к ВВП | 4,7 | 0,0 | 0,0 | 0,0 |

| Средства Резервного фонда, размещенные в финансовых активах | 48,8 | 48,8 | 48,8 | 48,8 |

| Объем Резервного фонда на конец года без учета размещения в финансовых активах | 1 789,2 | 0,0 | 0,0 | 0,0 |

*- доходы от управления Резервным фондом в 2010-2012 годах подлежат зачислению в доходы федерального бюджета;

** - средства Резервного фонда, размещенные в финансовых активах

Объем средств Фонда национального благосостояния снизится с 2,6 трлн. рублей на начало 2009 года до 1,1 трлн. рублей на конец 2012 года (таблица 3.8):

Таблица 3.8

Прогноз объемов Фонда национального благосостояния (млрд. рублей)

| Показатель | Прогноз | |||

| 2009 | 2010 | 2011 | 2012 | |

| Объем Фонда национального благосостояния на начало года | 2584,5 | 2 812,9 | 2564,2 | 1815,8 |

| %% к ВВП | 6,6 | 6,5 | 5,3 | 3,4 |

| Доходы от управления средствами Фонда национального благосостояния* | 79,3 | |||

| Курсовая разница | 149,1 | 137,1 | 14,0 | 68,3 |

| Использование средств Фонда национального благосостояния | - 385,8 | - 762,4 | - 812,9 | |

| Объем Фонда национального благосостояния на конец года | 2812,9 | 2 564,2 | 1815,8 | 1085,2** |

| %% к ВВП | 7,2 | 5,9 | 3,8 | 2,0 |

| Средства Фонда национального благосостояния, размещенные в финансовых активах | 655,0 | 655,0 | 655,0 | 655,0 |

| Объем Фонда национального благосостояния на конец года без учета размещения в финансовых активах | 2157,9 | 1 909,2 | 1160,8 | 430,2 |

*- доходы от управления Фондом национального благосостояния в 2010-2002 годах подлежат зачислению в доходы федерального бюджета;

** - с учетом доходов от управления средствами Фонда национального благосостояния за 2012 год в объеме 14,0 млрд. рублей, поступающих до 1 февраля 2013 года

При этом значительная часть средств Фонда национального благосостояния в объеме 655,0 млрд. руб. размещена на депозитах в ВЭБ .

Таблица 3.9

Иные источники финансирования дефицита федерального бюджета в 2009-2012 годах (млрд. рублей)

| 2009 | 2010 | 2011 | 2012 | |

| Всего источников | 396,1 | 691,0 | 1171,7 | 798,5 |

| %% к ВВП | 1,0 | 1,6 | 2,4 | 1,5 |

| в том числе государственные ценные бумаги | 485,9 | 1120,9 | 1360,7 | 916,6 |

| увеличение | 1045,5 | 1514,0 | 1806,4 | 1692,5 |

| в том числе государственные ценные бумаги | 642,3 | 1447,0 | 1676,7 | 1483,4 |

| уменьшение | -649,4 | -823,0 | -634,7 | -894,0 |

| в том числе государственные ценные бумаги | -156,4 | -326,1 | -316,0 | -566,8 |

| Источники внутреннего финансирования дефицита | 572,7 | 261,4 | 657,3 | 223,6 |

| в том числе государственные ценные бумаги | 541,9 | 568,4 | 748,6 | 236,5 |

| привлечение | 990,1 | 875,6 | 1057,3 | 936,6 |

| в том числе государственные ценные бумаги | 642,3 | 844,1 | 957,5 | 755,4 |

| погашение | -417,4 | -614,2 | -400,0 | -713,0 |

| в том числе государственные ценные бумаги | -100,4 | -275,7 | -208,9 | -518,9 |

| Источники внешнего финансирования дефицита | -176,6 | 429,6 | 514,4 | 574,9 |

| в том числе государственные ценные бумаги | -56,0 | 552,5 | 612,1 | 680,1 |

| привлечение | 55,4 | 638,4 | 749,1 | 755,9 |

| в том числе государственные ценные бумаги | 0,0 | 602,9 | 719,2 | 728,0 |

| погашение | -232,0 | -208,9 | -234,7 | -181,0 |

| в том числе государственные ценные бумаги | -56,0 | -50,4 | -107,1 | -47,9 |

Планируемые основные характеристики федерального бюджета обеспечивают адаптацию бюджетной системы к изменившимся условиям и создание предпосылок для устойчивого социально-экономического развития в посткризисный период .

Заключение

Подводя итоги рассмотрения государственный бюджет, приходим к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства, создать, посредством перераспределения оптимальные условия для воспроизводственного процесса.

Как крупнейшая экономическая реальность, охватывающая все сферы жизни страны, государственные расходы играют центральную роль при определении структуры потребления, инвестиций и прибыли в экономике.

Изменение государственных расходов и налогов оказывает влияние на величину дохода. Это повышает возможности использования фискальной политики для стабилизации экономики. Когда экономика переживает спад, возможно, для расширения выпуска следует снижать налоги или увеличивать государственные расходы. А когда экономика на подъёме, следовало бы повышать налоги и сокращать расходы, чтобы вернуть экономику к состоянию полной занятости.

На практике фискальная политика активно используется в целях стабилизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо помочь экономике выбраться из кризиса. Снижение расходов и увеличение налогов практикуется, когда надо затормозить чрезмерный подъём.

В настоящее время бюджетно-налоговая политика и бюджет неотделимы друг от друга. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Через налоговую политику и бюджетное финансирование предоставляется возможность влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно-технического прогресса.

Однако не во всех странах бюджетно-налоговая политика способна обеспечить стабильное поступление денежных средств в государственную казну. Ряду стран, особенно развивающихся, приходится сталкиваться с таким явлением, как бюджетный дефицит. В настоящее время очень насущной является проблема государственного долга. Особенно остро этот вопрос стоит в странах с развивающейся экономикой.

Меры фискальной политики не всегда успешны. Порой они сопровождаются обременительными проявлениями, могут даже препятствовать стабилизации национальной экономики. Иногда это неизбежные болезни роста, а конечный результат будет благотворным.

Изучение источников формирования государственного бюджета, а также факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач ряда государственных институтов. Также, рациональное использование государством своего бюджета ведёт к повышению уровня жизни населения.

Необходимо совершенствовать бюджетный механизм и укреплять его доходную базу для укрепления денежного обращения и финансового положения.

Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Подводя итоги, проблема госбюджета, независимо от места и времени, будет оставаться актуальной. Но грамотно сформированная и последовательно проводимая бюджетно-налоговая политика, как правило, характеризуется достижением макроэкономической стабильности, сбалансированностью государственных финансов и ведет к стабильному, уравновешенному и не побоюсь этого слова процветающему образу жизни всех субъектов государства.

Список использованной литературы

1.Бункина М.К., Семенов АМ. И В.А. Макроэкономика, 3-е изд.,2002. -512с.

2. Долан Э. Дж., Линдсей Д. Макроэкономика (пер. с англ. В. Лукашевича и др.;под общ. ред. Б.Лисовика и др.). С-Пб.,1994

3. Ивашковский С.Н. Макроэкономика. 2-е изд., 2002, -472 с.

4. Маневич В.Е. Теоретическая система Кейнса. Институт проблем рынка РАН. Бизнес и банки,2006.январь.№4.

5. Приказ Минфан России № 96 от 28.08.2009

6. Проект Федерального закона от 24 ноября 2008 г. № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов"

7. Проект Федерального закона "О внесении изменений в Федеральный закон "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов"

8.Проект Федерального закона "О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов"

9. Романовский М.В., проф. О.В. Врублевская, проф. Б.М.Сабанти. Финансы.-2-е издю, перераб. и доп.-М.: Юрайт-Издат,2007.-462с.

10. www.gks.ru- Сайт Госкомстата РФ.

[1] Вестник экономики. – 1998. - №11

[2]Старостенкова Е.Е. Рынок капитала // ЭКО. – 1994. - №11.

[3] Банковское дело: Учебник.- 2-е изд., перераб. и доп./ Под ред. О.И. Лаврушина.- М.: Финансы и статистика, 2000.

[4] БЭС, А.Н.Азрилиян, М. 1994 г.

[5] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[6] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[7] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[8] Автор тот же

[9] Бюджетный кодекс Российской Федерации. Официальный текст. -2-е изд,-М.:Издательство НОРМА,2000.

[10] Проект Федерального закона "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов"

[11] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

[12] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

[13] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

Дата: 2019-12-22, просмотров: 359.