СОДЕРЖАНИЕ

Ведение………………………………………………………………………………3

ГЛАВА 1. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности бюджета и бюджетной системы в Российской Федерации…………………………………………………………………………...5

1.2. Характеристика отдельных уровней бюджетной системы…………………...6

1.3. Бюджетная классификация…………………………………………………….9

1.4. Функции и роль бюджетной системы………………………………………...10

ГЛАВА 2. АНАЛИЗ БЮДЖЕТНОЙ СИСТЕМЫ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

2.1 Правовые аспекты регулирования бюджетных отношений. Полномочия органов власти в их регулировании…………………………………………………………12

2.2 Доходы бюджета и расходы бюджета, состав и структура…………………...14

2. 3 Межбюджетные отношения …………………………………………………..37

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Прогноз и перспективы развития бюджета Российской Федерации до 2012 года…………………………………………………………………………………..42

Заключение…………………………………………………………………………..56

Список использованной литературы……………………………………………….58

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Она оказывает существенное воздействие на рост валового внутреннего продукта и его главную часть — национальный доход, на развитие предприятий и отраслей народного хозяйства и материальное положение широких слоев населения.

Тема о бюджетной системе страны на сегодняшний день весьма актуальна, так как экономика России, несмотря на некоторую стабилизацию, переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику, зависит судьба каждого человека, живущего в стране.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России.

Государственная бюджетная система Российской Федерации - чрезвычайно многогранный механизм реализации основных функций государства. Одной из важнейших его частей является бюджетная система субъектов Федерации, которая требует постановки следующих задач:

- определить сущность государственного бюджета и бюджетной системы страны;

- охарактеризовать бюджетную систему Российской Федерации;

- разработать основные ориентиры развития бюджетной системы нашей страны на ближайшую перспективу.

В соответствии с поставленными задачами в работе выделается 3 главы. В первой главе дается понятие и особенности бюджета и бюджетной системы в Российской Федерации, приводится характеристика отдельных уровней бюджетной системы (федеральный бюджет, бюджеты субъектов Российской Федерации, местный бюджет). Также рассматривается бюджетная классификация в соответствии с последними законодательными изменениями. Рассматриваются функции и роль бюджетной системы. Во второй главе анализируется и дается характеристика бюджетной системы и межбюджетных отношений. И, наконец, третья глава посвящена ориентирам бюджетной политики государственный бюджет России переходной экономики и на современном этапе, предмет исследования – анализ бюджетной системы страны.

ГЛАВА 1. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральный бюджет

Федеральный бюджет строится с учетом необходимости осуществления избранной социально-экономической стратегии. Основные функции управления государством возложены на федеральный бюджет. Для выполнения данных функций, для обеспечения проведения государственной политики и формируется федеральный бюджет.

Федеральный бюджет- это форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации; ежегодно утверждается Федеральным Собранием РФ как законодательный федеральный бюджет - главное звено бюджетной системы Российской Федерации. Он является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. Именно на федеральном уровне происходит формирование основных направлений проводимой бюджетной политики в стране, выбор бюджетных приоритетов, определение основных принципов построения межбюджетных отношений.

Доходы федерального бюджета формируются за счет налоговых и неналоговых поступлений, средств по взаимным расчетам с бюджетами субъектов РФ, других безвозмездных перечислений, а также остатка средств на конец предыдущего года. К основным налоговым доходам федерального бюджета относятся: НДС, акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья, налог на прибыль (доход) организаций, налог на доходы от капитала, государственная пошлина, таможенная пошлина и таможенные сборы, платежи за пользование недрами, лесным фондом, водными объектами, экологический налог, федеральные лицензионные и регистрационные сборы и др.

Неналоговые доходы федерального бюджета формируются за счет: доходов от использования или продажи имущества, находящегося в федеральной собственности; части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей (в размерах, устанавливаемых Правительством РФ), прибыли Банка России (по нормативам, установленным федеральными законами), доходов от внешнеэкономической деятельности, доходов от реализации государственных запасов и резервов.

В соответствии с ежегодно принимаемыми законами о федеральном бюджете на очередной финансовый год в доходы федерального бюджета включаются также средства целевых федеральных бюджетных фондов. Бюджетная статистика свидетельствует, что основные поступления в федеральный бюджет России состоят из налоговых платежей, на долю которых приходится более 80% поступлений; при этом в федеральном бюджете преобладают доходные поступления от косвенных налогов (НДС, акцизы, таможенные пошлины и др.). Косвенное налогообложение создает надежную и легко контролируемую доходную базу, но, в конечном итоге, дальнейший рост данных налогов приводит к всё большему переложению налогового бремени на плечи конечного потребителя.

Расходы федерального бюджета складываются, с одной стороны, из тех затрат, которые финансируются исключительно из федерального бюджета, а с другой - их расходов, связанных с предметами совместного ведения.

К первым относятся расходы по обеспечению деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов.

Ко вторым, расходы на общегосударственное управление; расходы на осуществление международной деятельности в общефедеральных интересах; расходы на национальную оборону и обеспечение безопасности государства и граждан; на фундаментальные исследования и содействие научно-техническому прогрессу; на государственную поддержку атомной энергетики; расходы, связанные с ликвидацией последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; исследование и использование космического пространства; содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; формирование федеральной собственности; обслуживание и погашение государственного долга РФ; компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством РФ за счет средств федерального бюджета; пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; расходы по осуществлению федеральной инвестиционной программы; по обеспечению реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней; по обеспечению осуществления отдельных государственных полномочий, передаваемых на другие уровни власти; финансовая поддержка субъектов РФ; и др.

Местные бюджеты

На местные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в значительной части проводится за счет местных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части местных бюджетов. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения, на благоустройство территорий, с новым строительством. Также в последние годы широко практикуется передача различных ведомственных объектов, таких как жилье.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в РФ» и Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие расходы:

- содержание органов местного самоуправления;

- формирование муниципальной собственности;

- содержание учреждений образования, здравоохранения, культуры, физической культуры и спорта, других учреждений, находящихся в муниципальной собственности;

- организация, содержание и развитие муниципального жилищного хозяйства;

- муниципальное дорожное строительство;

- благоустройство и озеленение территорий;

- организация утилизации бытовых отходов;

- содержание мест захоронений;

- охрана окружающей природной среды на территории муниципального образования;

- реализация целевых муниципальных программ;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- проведение муниципальных выборов и референдумов.

Доходы местных бюджетов, также как и доходы бюджетов субъектов федерации состоят из собственных и регулирующих.

Бюджетная классификация

Бюджеты всех уровней формируются и исполняются в пределах показателей единой бюджетной классификации – группировки доходов и расходов для составления и исполнения бюджетов всех уровней.

Бюджетная классификация Российской Федерации включает:

1. Классификацию доходов бюджетов РФ.

2. Функциональную классификацию расходов бюджетов РФ.

3. Ведомственную классификацию расходов бюджетов РФ.

4. Экономическую классификацию расходов бюджетов РФ.

5. Классификацию источников внешнего финансирования дефицита

федерального бюджета.

6. Классификацию источников внутреннего финансирования дефицитов

бюджетов РФ.

7. Классификацию видов государственных внутренних долгов

Российской Федерации и субъектов Российской Федерации.

8. Классификацию видов государственного внешнего долга и внешних активов РФ.

Бюджетная классификация является единой для всех уровней бюджетной системы и используется при составлении, утверждении и исполнении бюджетов всех уровней. Законодательные органы государственной власти субъектов Российской Федерации и органы местного самоуправления могут производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

В целях обеспечения проведения единой бюджетной политики в 2006 году и своевременного составления и исполнения бюджетов всех уровней Федерации" Министерством финансов Российской Федерации 21.12.2005 г. был утвержден приказ N 152н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", который введен в действие с 1 января 2006 года. Данным Приказом были утверждены в новой редакции Указания о порядке применения бюджетной классификации Российской Федерации. Приказ N, "03" (местный бюджет) была осуществлена следующая детализация элемента доходов:

04 - бюджеты городских округов;

05 - бюджеты муниципальных районов;

10 - бюджеты поселений.

Расходы бюджета

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.[4]

Расходы федерального бюджета РФ классифицируются:

по своей роли в процессе воспроизводства - на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

по функциональному назначению - на расходы на финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, содержание аппарата управления, на правоохранительную деятельность и обеспечение безопасности, на фундаментальные исследования и содействие научно-техническому прогрессу, на расходы по обслуживанию государственного долга.

Распределение бюджетных ассигнований по разделам функциональной классификации (табл.2.1 ) и субъектам бюджетного планирования (табл. 2.2)обеспечивает исполнение действующих и принимаемых в соответствии с приоритетами государственной политики расходных обязательств.

Таблица 2.1

Динамика расходов федерального бюджета по разделам функциональной классификации

| 2006 (ожидаемое) | 2007 | 2008 | 2009 | ||||

| Показатели | Млрд. руб. | % | Млрд. руб | % | Темпы роста, % | Млрд. руб. | Млрд. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Общегосударственные вопросы | 642,0 | 14,8 | 821,3 | 15,0 | 27,9 | 858,5 | 905,0 |

| Руководство и управление в сфере установленных функций | 179,0 | 4,7 | 282,5 | 5,3 | 46,3 | 293,4 | 317,5 |

| Фундаментальные исследования | 39,2 | 0,9 | 48,5 | 0,9 | 23,5 | 57,9 | 62,0 |

| Государственный материальный резерв и резервные фонды | 45,0 | 1.1 | 69,9 | 1.3 | 54,9 | 70,6 | 73,0 |

| Обслуживание государственного и муниципального долга | 192,4 | 4,6 | 156,8 | 2.9 | -20,7 | 174,1 | 180,7 |

| Другие общегосударственные вопросы | 129,8 | 3,0 | 204,7 | 3,8 | 58,3 | 217,2 | 224.8 |

| Из них Инвестиционный фонд | 69,7 | 0,0 | 110,6 | 2,0 | 58,6 | 104,2 | 93,3 |

| Национальная оборона | 659,2 | 15,2 | 821,2 | 15,0 | 24,6 | 919,5 | 1 037,2 |

| Национальная безопасность и правоохранительная деятельность | 539,5 | 12,5 | 664,8 | 12,2 | 23,1 | 720,8 | 846,5 |

| Национальная экономика | 346,8 | 8,0 | 495.9 | 9,5 | 49.8 | 533.6 | 605,9 |

| Жилищно-коммунальное хозяйство | 53,4 | 1.2 | 49,9 | 0,9 | -7,8 | 37,3 | 31,4 |

| Охрана окружающей среды | 6,4 | 0,1 | 7,8 | 0,1 | 21,9 | 8,5 | 9,9 |

| Образование | 208,1 | 4,8 | 278,5 | 5,1 | 33,4 | 292,5 | 296,6 |

| Культура, кинематография и средства массовой информации | 51,2 | 1.2 | 65,1 | 1,2 | 25,2 | 64,2 | 62,8 |

| Здравоохранение и спорт | 156,1 | 3.6 | 206,2 | 3,8 | 31,5 | 202,5 | 213,7 |

| Социальная политика | 217,2 | 5.0 | 210,9 | 3,9 | -2,4 | 254,5 | 324,8 |

| Межбюджетные трансферты | 1443,7 | 33,4 | 1 841,9 | 33,3 | 26,2 | 2117,3 | 2 272,5 |

| Бюджетам других уровней | 386,3 | 8,9 | 502,8 | 8,9 | 26,0 | 505,5 | 531,5 |

| Государственным внебюджетным фондам | 901,5 | 20,9 | 1 064,7 | 19,5 | 18,1 | 1 336,9 | 1495,8 |

| Всего | 4 324,3 | 100,0 | 5 463,5 | 100,0 | 26,4 | 6 009,2 | 6 606,5 |

Таблица 3

Динамика расходов федерального бюджета по основным субъектам бюджетного планирования

|

Показатели | 2006 год | 2007 год (по проекту Федерального закона) о Федеральном бюджете на 2007 год) | Темпы роста | ||||||

| Млрд. руб. | % | Млрд. руб. | % | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| Министерство обороны Российской Федерации | 477,2 | 11,1% | 561,2 | 11,7% | 17,5% | ||||

| Министерство внутренних дел Российской Федерации | 248,1 | 5,8% | 292,4 | 6,1% | 17,7% | ||||

| Министерство финансов Российской Федерации (без учета межбюджетных трансфертов и обслуживания государственного долга) | 198.5 | 4,7% | 248,1 | 5,8% | 39,4% | ||||

| Министерство образования и науки Российской Федерации | 190,2 | 4,5% | 279,9 | 5,7% | 44,9% | ||||

| Министерство транспорта Российской федерации | 174,7 | 4,1% | 222,8 | 4,6% | 27,4% | ||||

| Министерство здравоохранения и социального развития Российской Федерации | 134,4 | 3,2% | 233,4 | 3,0% | 8,3% | ||||

| Министерство экономического развития и торговли Российской Федерации | 109,7 | 2,6% | 180,4 | 3,8% | 64,3% | ||||

| Министерство сельского хозяйства Российской Федерации | 64,5 | 1,5% | 85,7 | 1,8% | 32,7% | ||||

| Министерство промышленности и энергетики Российской Федерации | 69,3 | 1,6% | 116,2 | 2,4% | 67,6% | ||||

| Министерство культуры и массовых коммуникаций Российской Федерации | 54,1 | 1,3% | 70,6 | 1,4% | 28,2% | ||||

| Министерство природных ресурсов Российской Федерации | 46,1 | 1,1% | 53,1 | 1,1% | 15,2% | ||||

| Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий | 32,7 | 0,8% | 39,3 | 0,8% | 19,9% | ||||

| Министерство иностранных дел Российской Федерации | 15,3 | 0,4% | 19,8 | 0,4% | 28,3% | ||||

| Министерство информационных технологий и связи Российской Федерации | 9,8 | 0,2% | 20,3 | 0,4% | 108,4% | ||||

Общими факторами формирования бюджетных расходов является увеличение заработной платы работникам бюджетной сферы, денежного довольствия военнослужащих и приравненных к ним лиц, денежного содержания государственных служащих, должностных окладов судей, стипендий, надбавок за ученые степени, существенный рост ассигнований на реализацию приоритетных национальных проектов, демографической программы, федеральных целевых программ и федеральной адресной инвестиционной программы.

Таблица 4

Приоритетные направления бюджетных расходов

| Положение Бюджетного послания | Реализация при формировании проекта федерального бюджета |

| 1 | 2 |

| Правительство Российской Федерации должно предусмотреть средства на выполнение принятых решении по повышению заработной платы в бюджетной сфере, денежного содержания военнослужащих и сотрудников правоохранительных органов. | На указанные цели проектом федерального бюджета на 2007 год предусмотрено 1,1 трлн. рублей - на 28,2 % больше, чем в 2006 году. |

| Особое внимание следует уделить решению задачи повышения жизненного уровня пенсионеров. В частности, необходимо обеспечить выполнение ранее принятого решения о доведении размеров социальных пенсий до уровня не ниже прожиточного минимума пенсионера. | В 2007 году предусмотрено повышение размеров социальных пенсий на 21,7 %. К 2009 году средний размер трудовой пенсии возрастет в 1,84 раза. |

| В Послании Президента Российской Федерации Федеральному Собранию Российской Федерации поставлены задачи по качественному улучшению системы поддержки материнства и детства в целях существенного повышения рождаемости. Необходимые для их реализации средства должны быть учтены при формировании федерального бюджета на 2007 год и в последующие годы. | В 2007 году на реализацию демографической про граммы в федеральном бюджете предусмотрено 32,2 млрд. рублей. |

| В 2007-2008 годах следует обеспечить выделение средств на реализацию приоритетных национальных проектов. | Общий объем средств, предусмотренных в федеральном бюджете на реализацию приоритетных национальных проектов в 2007 году, составил 206,4 млрд. руб., что на 50% выше уровня 2006 года. |

| В сфере образования требуется оказывать поддержку регионам, внедряющим в общеобразовательных учреждениях новую систему оплаты труда, основанную на нормативно-подушевом финансировании и направленную на повышение доходов учителей. В этой связи целесообразно расширить применение бюджетных фантов как инструмента проведения структурных реформ в социальной сфере. | На 2007 год в федеральном бюджете в рамках реализации приоритетного национального проекта «Образование» предусмотрено 3,5 млрд. рублей для поддержки на конкурсной основе региональных программ модернизации образования. |

| В агропромышленной сфере необходимо обеспечить доступность и адресный характер мер государственной поддержки, расширение ее форм. Особое внимание следует уделять внедрению современных технологий, дальнейшему развитию кредитования, в том числе ипотечного, сельхоз страхования и иных механизмов, стимулирующих деловую активность граждан и повышение уровня жизни на селе. Развитие лизинга должно стимулировать применение наиболее экономичных в эксплуатации сельскохозяйственных машин и оборудования. | На указанные цели в рамках реализации приоритетного национального проекта «Развитие АПК» в 2007 году предусмотрено 23,4 млрд. рублей. |

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств. Бюджетные расходы не решают многих насущных проблем социальной политики. Не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения. Продолжается списание долгов в аграрном секторе.

Основные задачи в области государственных расходов:

- сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание государственного аппарата;

- продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

- снизить уровень дотаций отдельным отраслям;

- усилить контроль за использованием бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Динамика доходов и расходов на 2008-2009 гг.

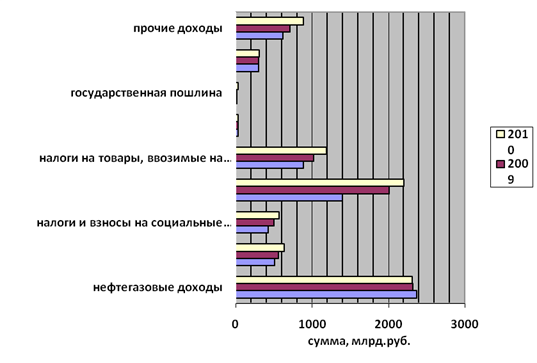

Разработка, исполнение и анализ бюджетов любого уровня представляет собой чрезвычайно сложную процедуру, включающую его составление, рассмотрение, утверждение, собственно исполнение, а также контроль за исполнением, что получило название бюджетного процесса. Обеспечив учет и контроль каждого этапа исполнения федерального бюджета, заключительным этапом бюджетного процесса является составление отчета об исполнении бюджета и утверждение его в законодательных органах власти[5] . На рисунке 1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Рис. 1. Динамика по статьям доходов федерального бюджета на 2008- 2010год

Не нефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году [6].

Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб., к 2010 ещё на 52,52 млрд. руб., что составит 636,28 млрд. руб., в общем, этот показатель к 2010 году увеличился в 2 раза . Удельный вес этого показателя снижается от 8,03% - 7,87%. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов. Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, также повлекли изменения по ставке налога, а также налоговым контролем от скрывания прибыли .

Налоги на товары (работы, услуги) реализуемые на территорию РФ. Доля этого раздела составляет 21,13% в 2008 году, в 2009 году составит 25,64%. К 2010 году увеличится на 1,64%. Прогнозируется, что в 2010 году сумма показателя возрастет на 802,41 млрд. руб. по отношению к 2008 году. В налоговом законодательстве произошли изменения, которые повлекли за собой дополнительные потери в поступлении налога на добавленную стоимость в связи с введением поквартальной уплаты налога (установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал). Но в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины происходит увеличение поступлений, а также увеличением акцизов на спиртосодержащую продукцию, табачную продукцию, рост поступлений акцизов на бензин [7].

Налоги на товары, ввозимые на территорию Российской Федерации. В динамике этого показателя темп роста к 2009 году составит 1,15%, а к 2010 году 1,33%. Сумма этого показателя вырастит от 888,97 – 1 182,54 млрд. руб. на 293,57 млрд.руб.. Удельный вес этого показателя растет к 2010 году составит 14,62% увеличившись на 1,24% к 2008 году. Что характерно этого раздела, то здесь изменения связанны, с ввозимыми товарами, не подлежащих налогообложению в соответствии с действующим законодательством, а так же с товаром, освобожденным от налогообложения в соответствии с межправительственными соглашениями и др. Доля облагаемого оборота импорта с учетом применяемых льгот должна составить 87,5 процента от общего объема импорта [8].

Прочие доходы. В связи с тем, что в прогнозе поступлений доходов федерального бюджета на 2008-2010 годы не были указаны остальные статьи раздела и прогнозирование данные этих показателей (доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; целевые отчисления от всероссийских государственных лотерей) - прочие доходы .

Анализ расходов

В соответствии со статьей 21 Бюджетного Кодекса Российской Федерации классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов [9].

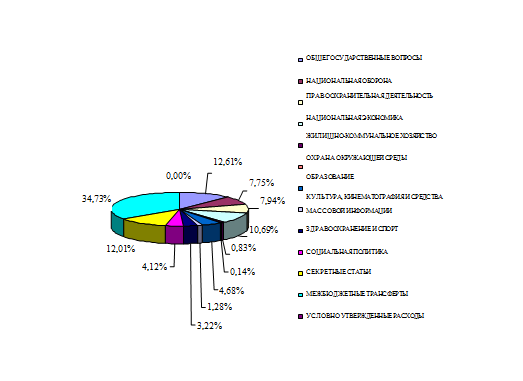

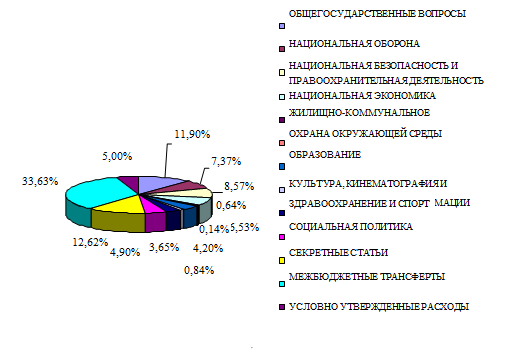

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2008 году доля расходования этих средств составляет 34,73%. В следующем году (2009) показатель снижается на 2,21 %. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году .

Показатель - национальная оборона имеет динамику роста, с 2008 года по 2010 год прогнозируется увеличение в сумме 87,09 млрд. руб.. А прогноз по разделу национальная безопасность и правоохранительная деятельность увеличится на 171,61 млрд.руб. в 1,5 раза к 2008 году. В процентном соотношении происходят колебания, сначала он возрастает, потом падает. Это связано, как суммой всего расходов, так и с распределением средств по разделам .

Рисунок 2. Доля расходов федерального бюджета на 2008 год

Рисунок 3. Доля расходов федерального бюджета на 2010 год

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2008 году составит 4,68 %. В динамике этот показатель падает, к 2009 году он снизится на 0,47 %. В денежном выражении это

показатель увеличивается. Это связано с реализацией национального проекта "Образование", также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест .

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета. Показатель нарастил свой потенциал в 2008 году, поступлений из федерального бюджета было на сумму 270,86 млрд. руб., к 2010 году эта сумма увеличится на 125,68 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций .

В соответствии с бюджетной устройством Российской Федерации, за каждым уровнем бюджетной системы закреплены полномочия за федеральными органами – оказание специализированной медицинской помощи в федеральных специализированных медицинских учреждениях, а также содержанию сборных команд Российской Федерации и их подготовке к спортивным соревнования, олимпиадам .

За органами государственной власти субъектов Российской Федерации – оказание специализированной медицинской помощи в специализированных медицинских учреждениях, организация и осуществление региональных и межмуниципальных программ и проектов в области физической культуры и спорта.

Основные направления финансирования "Здравоохранения": повышение заработной платы медицинским работникам, оснащение поликлиник, больниц - медицинских учреждений новым оборудованием, закупки медикаментов и реализации приоритетного национального проекта "Здоровье". "Спорт и физкультура" - проведение спортивных мероприятий и соревнований, содержание центров спортивной подготовки, реализация государственной программы "Патриотическое воспитание граждан Российской Федерации на 2006 - 2010 годы" .

Согласно изменениям в бюджетном законодательстве в структуре расходов в 2009 и 2010 году появится новая статья условно утвержденные расходы. То есть некий объем средств, который не распределен по разделам и статьям, что даст возможность планировать новые возникающие обязательства. В соответствии со статьей 199 БК Российской Федерации, эти расходы должны составлять в объеме не мене 2,5% общего объема расходов федерального бюджета на первый год планового периода и не менее 5% общего объема расходов федерального бюджета на второй год планового периода. Увеличение показателя может произойти при одном условии ст.213 БК Российской Федерации гласит о том, что "в случае увеличения общего объема доходов федерального бюджета в плановом периоде (за исключением нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), указанное увеличение относится на сокращение дефицита федерального бюджета… и на соответствующее увеличение условно утвержденных расходов".

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе "О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов". Надо не забывать о том, что это данные прогнозируемые, и если произойдут изменения в экономике (высокий уровень инфляции, падение курса доллара и др.), то они повлияют на результативность. Данный показатель имеет не значительную погрешность. Но в целом можно увидеть наращивание средств, как в относительном, так и в абсолютном выражении [10].

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства .

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства Российской Федерации.

Межбюджетные отношения

Становление и развитие межбюджетных отношений

Бюджетная система рыночной России формировалась практически «на ходу» путем трансформации прежней советской централизованной системы, доставшейся Российской Федерации как правопреемнику СССР. Естественно, это не могло не отразиться на межбюджетных отношениях.

Следует выделить, по крайней мере, четыре этапа становления межбюджетных отношений в рыночной России:

- этап «стихийности" (1991 - 1993 гг.);

- этап «коренных трансформаций» (1994- 1998 гг.);

- этап « концептуального» реформирования (1999- 2001 гг.);

- этап "программной» реализации основ «федерализма, сохраняющего рынок», и полноценных межбюджетных отношений (2002 г.).

На первом этапе практически сохранялась система межбюджетных отношений, унаследованная от Советского Союза. Она основывалась на жесткой централизации финансовых потоков в стране. В этот период осуществлялась стихийная децентрализация бюджетной системы государства: ряд расходных полномочий передавался с федерального уровня государственной власти на региональный. Межбюджетные отношения строились на основе индивидуальных (двухсторонних) бюджетных соглашений субъектов Федерации с Правительством РФ.

Развитие договорных отношений с субъектами Федерации привело к усилению асимметрии бюджетного устройства. Эти двухсторонние соглашения сужали сферу федерального законодательства и подрывали конституционный принцип равноправия субъектов Федерации во взаимоотношениях с федеральными органами. Так, наряду с особым бюджетным статусом трех республик (Татарстан, Башкортостан и Якутия) ряд субъектов Федерации заполучил особые договорные бюджетные отношения с федеральным Центром. Как следствие, доля консолидированных бюджетов субъектов Федерации в консолидированном бюджете страны выросла к 1993 г. с 44.0% до 58.0%. а по расходам - с 34.0% до 40.3%

На втором этапе - произошли существенные изменения: были созданы основы для формирования национальной модели бюджетного федерализма и межбюджетных отношений. В 1994 г. была проведена реформа межбюджетных отношений, суть которой состояла:

1) в унификации системы разделения доходов между федеральным и региональным уровнями бюджетной системы;

2) во введении единых нормативов отчислений от основных налогов в бюджеты субъектов Федерации;

3) в создании Фонда финансовой помощи субъектам Федерации — регионам (ФФПР)

4) в расширении налоговых полномочий региональных и местных властей.

Но реформа не коснулась бюджетных взаимоотношений регионального и местного уровней власти. Субъекты Федерации продолжали строить свои отношения с муниципальными образованиями на прежних советских принципах межбюджетных отношений: составлять, утверждать и финансировать сметы муниципалитетов. Поэтому реформа межбюджетных отношений 1994 г. оказалась половинчатой, а незавершенность процесса реформирования стала одной из причин обострения кризиса региональных финансов в 1996-1998 гг. В стране приобрели массовый характер случаи не денежного исполнения бюджетов всех уровней бюджетной системы.

Третий этап реформирования межбюджетных отношений по праву считается «концептуальным». На этом этапе:

- реализована принятая в 1998 г. Концепция реформирования межбюджетных отношений в РФ в 1999-2001 гг.;

- внедрена новая, более объективная и прозрачная методика распределения средств (трансфертов) из ФФПР;

- приостановлена тенденция индивидуализации налогово-бюджетных отношений между Центром и регионами;

- создана рабочая группа по совершенствованию межбюджетных отношений организационный механизм выработки и реализации мер;

- проведена инвентаризация расходных полномочий властей всех уровней, федеральных (финансируемых и не финансируемых) мандатов;

- разработаны методические рекомендации по регулированию межбюджетных отношений для регионального уровня;

- введены Бюджетный Налоговый кодексы страны.

И как следствие перечисленного некоторое повышение объективности и прозрачности деятельности федерального и регионального уровней бюджетной системы, стабилизация региональных финансов.

Четвертый этап реформирования межбюджетных отношений ориентирован на завершение построения российской модели бюджетного федерализма на основе базовых основ «федерализма, сохраняющего рынок». Согласно принятой в августе 2001 г. «Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года» поставлена достаточно амбициозная цель.

Негативные тенденции в развитии межбюджетных отношений

В числе негативных тенденций в налогово-бюджетной сфере следует отметить по крайне мере три:

1) Развитие на региональном и местном уровнях власти неформальной или «теневой» налогово-бюджетной политики, усиление «непрозрачности» общественных финансов и финансовых злоупотреблений. Усиливается ориентация региональных и местных уровней бюджетной системы на коррумпированные отношения с предприятиями и государственными структурами. Зависимость от отчислений из федеральных налогов размывают ответственность региональных и местных властей за формирование доходов и осуществление расходов своих бюджетов. Все это побуждает данные власти скрывать реальный финансовый (в том числе налоговый) потенциал и увеличивать бюджетные расходы

2) Искажение условий равной конкуренции, ухудшение предпринимательского и инвестиционного климата в стране в целом и в регионах. Это вызвано, прежде всего, отсутствием в Российской Федерации необходимых условий реализации базовых принципов «федерализма, сохраняющего рынок».

3) Неэффективное использование бюджетных средств, перекладывание ответственности за состояние дел на местах на вышестоящие власти. На региональном и местном уровнях власти не хватает бюджетных ресурсов для выполнения социальных программ. Поэтому они иногда самостоятельно расходуют произвольно бюджетные ресурсы. Такое положение вызвано наличием в бюджетной практике не финансируемых федеральных мандатов и «мягких» бюджетных ограничений, являющихся следствием неоптимального разграничения доходных и расходных бюджетных полномочий между уровнями власти. К числу основных федеральных мандатов в РФ относятся социально ориентированные федеральные законы, а также указы Президента РФ, постановления правительства, различные кодексы и другие правовые документы. Передача на региональный и местный уровни власти расходных полномочий без соответствующей доходной обеспеченности бюджетов, что наблюдается со многими перечисленными федеральными мандатами, приводит к заведомой невыполнимости этих полномочий.

Система межбюджетных отношений в регионах не в полной мере соответствует принципам федеративного устройства РФ и требованиям рыночной экономики. Ее основные недостатки:

- нечеткость и нерациональность разграничения полномочий между региональным и местным уровнями власти;

- несоответствие доходных источников возложенным на органы местного самоуправления расходам;

- неэффективный механизм распределения финансовой помощи бюджетам муниципальных образований.

Отсутствие четкого разграничения расходных полномочий между субъектами РФ и муниципальными образованиями, а также возложение на региональные и местные бюджеты расходов, установленных федеральными законами без установления источников финансирования, размывают ответственность за финансирование бюджетных расходов. В результате местные органы власти не столько отвечают за предоставление населению бюджетных услуг надлежащего качества, сколько выполняют функции территориальных подразделений региональных органов власти.

Для того чтобы в новых условиях в полной мере служить интересам укрепления федеративной государственности, способствовать энергичному экономическому росту Федерации и ее субъектов, межбюджетные отношения нужно целенаправленно и планомерно реформировать на принципах демократии, рыночной экономики и бюджетного федерализма.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Заключение

Подводя итоги рассмотрения государственный бюджет, приходим к выводу, что воздействие на экономику государственных расходов и налогов противоречиво: с одной стороны, государственные расходы создают дополнительный платёжеспособный спрос и тем самым позволяют стимулировать экономический рост, но с другой стороны, используемое для этой цели налогообложение населения может сокращать его потребительский спрос. Государство пытается вовлечь в оборот временно свободные средства, создать, посредством перераспределения оптимальные условия для воспроизводственного процесса.

Как крупнейшая экономическая реальность, охватывающая все сферы жизни страны, государственные расходы играют центральную роль при определении структуры потребления, инвестиций и прибыли в экономике.

Изменение государственных расходов и налогов оказывает влияние на величину дохода. Это повышает возможности использования фискальной политики для стабилизации экономики. Когда экономика переживает спад, возможно, для расширения выпуска следует снижать налоги или увеличивать государственные расходы. А когда экономика на подъёме, следовало бы повышать налоги и сокращать расходы, чтобы вернуть экономику к состоянию полной занятости.

На практике фискальная политика активно используется в целях стабилизации экономики. Расширение государственных расходов и снижение налогов применяется, когда надо помочь экономике выбраться из кризиса. Снижение расходов и увеличение налогов практикуется, когда надо затормозить чрезмерный подъём.

В настоящее время бюджетно-налоговая политика и бюджет неотделимы друг от друга. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Через налоговую политику и бюджетное финансирование предоставляется возможность влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно-технического прогресса.

Однако не во всех странах бюджетно-налоговая политика способна обеспечить стабильное поступление денежных средств в государственную казну. Ряду стран, особенно развивающихся, приходится сталкиваться с таким явлением, как бюджетный дефицит. В настоящее время очень насущной является проблема государственного долга. Особенно остро этот вопрос стоит в странах с развивающейся экономикой.

Меры фискальной политики не всегда успешны. Порой они сопровождаются обременительными проявлениями, могут даже препятствовать стабилизации национальной экономики. Иногда это неизбежные болезни роста, а конечный результат будет благотворным.

Изучение источников формирования государственного бюджета, а также факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач ряда государственных институтов. Также, рациональное использование государством своего бюджета ведёт к повышению уровня жизни населения.

Необходимо совершенствовать бюджетный механизм и укреплять его доходную базу для укрепления денежного обращения и финансового положения.

Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования.

Подводя итоги, проблема госбюджета, независимо от места и времени, будет оставаться актуальной. Но грамотно сформированная и последовательно проводимая бюджетно-налоговая политика, как правило, характеризуется достижением макроэкономической стабильности, сбалансированностью государственных финансов и ведет к стабильному, уравновешенному и не побоюсь этого слова процветающему образу жизни всех субъектов государства.

Список использованной литературы

1.Бункина М.К., Семенов АМ. И В.А. Макроэкономика, 3-е изд.,2002. -512с.

2. Долан Э. Дж., Линдсей Д. Макроэкономика (пер. с англ. В. Лукашевича и др.;под общ. ред. Б.Лисовика и др.). С-Пб.,1994

3. Ивашковский С.Н. Макроэкономика. 2-е изд., 2002, -472 с.

4. Маневич В.Е. Теоретическая система Кейнса. Институт проблем рынка РАН. Бизнес и банки,2006.январь.№4.

5. Приказ Минфан России № 96 от 28.08.2009

6. Проект Федерального закона от 24 ноября 2008 г. № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов"

7. Проект Федерального закона "О внесении изменений в Федеральный закон "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов"

8.Проект Федерального закона "О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов"

9. Романовский М.В., проф. О.В. Врублевская, проф. Б.М.Сабанти. Финансы.-2-е издю, перераб. и доп.-М.: Юрайт-Издат,2007.-462с.

10. www.gks.ru- Сайт Госкомстата РФ.

[1] Вестник экономики. – 1998. - №11

[2]Старостенкова Е.Е. Рынок капитала // ЭКО. – 1994. - №11.

[3] Банковское дело: Учебник.- 2-е изд., перераб. и доп./ Под ред. О.И. Лаврушина.- М.: Финансы и статистика, 2000.

[4] БЭС, А.Н.Азрилиян, М. 1994 г.

[5] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[6] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[7] Токарев И.Н. Автореферат: Развитие бюджетного учета в РФ. Москва.2007

[8] Автор тот же

[9] Бюджетный кодекс Российской Федерации. Официальный текст. -2-е изд,-М.:Издательство НОРМА,2000.

[10] Проект Федерального закона "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов"

[11] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

[12] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

[13] Галаева Е.В., Корсакова А.А., Назаров Е.В. Макроэкономика. Московский международный институт эконометрики, информатики, финансов и права,-М, 2003. -267с

СОДЕРЖАНИЕ

Ведение………………………………………………………………………………3

ГЛАВА 1. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и особенности бюджета и бюджетной системы в Российской Федерации…………………………………………………………………………...5

1.2. Характеристика отдельных уровней бюджетной системы…………………...6

1.3. Бюджетная классификация…………………………………………………….9

1.4. Функции и роль бюджетной системы………………………………………...10

ГЛАВА 2. АНАЛИЗ БЮДЖЕТНОЙ СИСТЕМЫ И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

2.1 Правовые аспекты регулирования бюджетных отношений. Полномочия органов власти в их регулировании…………………………………………………………12

2.2 Доходы бюджета и расходы бюджета, состав и структура…………………...14

2. 3 Межбюджетные отношения …………………………………………………..37

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Прогноз и перспективы развития бюджета Российской Федерации до 2012 года…………………………………………………………………………………..42

Заключение…………………………………………………………………………..56

Список использованной литературы……………………………………………….58

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Она оказывает существенное воздействие на рост валового внутреннего продукта и его главную часть — национальный доход, на развитие предприятий и отраслей народного хозяйства и материальное положение широких слоев населения.

Тема о бюджетной системе страны на сегодняшний день весьма актуальна, так как экономика России, несмотря на некоторую стабилизацию, переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику, зависит судьба каждого человека, живущего в стране.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России.

Государственная бюджетная система Российской Федерации - чрезвычайно многогранный механизм реализации основных функций государства. Одной из важнейших его частей является бюджетная система субъектов Федерации, которая требует постановки следующих задач:

- определить сущность государственного бюджета и бюджетной системы страны;

- охарактеризовать бюджетную систему Российской Федерации;

- разработать основные ориентиры развития бюджетной системы нашей страны на ближайшую перспективу.

В соответствии с поставленными задачами в работе выделается 3 главы. В первой главе дается понятие и особенности бюджета и бюджетной системы в Российской Федерации, приводится характеристика отдельных уровней бюджетной системы (федеральный бюджет, бюджеты субъектов Российской Федерации, местный бюджет). Также рассматривается бюджетная классификация в соответствии с последними законодательными изменениями. Рассматриваются функции и роль бюджетной системы. Во второй главе анализируется и дается характеристика бюджетной системы и межбюджетных отношений. И, наконец, третья глава посвящена ориентирам бюджетной политики государственный бюджет России переходной экономики и на современном этапе, предмет исследования – анализ бюджетной системы страны.

ГЛАВА 1. СУЩНОСТЬ ГОСУДАРСТВЕННОГО БЮДЖЕТА В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Понятие и особенности бюджета и бюджетной системы в Российской Федерации

Центральное место в финансовой системе занимает государственный бюджет.

Само по себе бюджетом является схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет — это важнейшая концепция, как в микроэкономике, так и в макроэкономике (государственный бюджет).

Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов,

выполнение социальных программ, реализация приоритетных экономических задач и т.д.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс.

Перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в её финансовом механизме. Торговля и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации, и её бюджетном устройстве. Под бюджетным устройством понимается организация бюджетной системы и принципы ее построения.

Бюджетная система – это основанная на экономических отношениях и юридических нормах совокупность всех видов бюджетов страны, т. е федерального бюджета, бюджетов субъектов Федерации и местных бюджетов. В соответствии с Бюджетным кодексом РФ включается также бюджеты государственных внебюджетных фондов.

Бюджетная система представляет собой центральное звено финансовой системы страны. С момента, когда государство начинает регулярно составлять бюджет, финансы приобретают всеобщий характер.

Бюджетным кодексом РФ в гл. 5 законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

· Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации, единством форм бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов. Единство бюджета означает сосредоточение в нем всех производимых расходов и собираемых доходов. Оно предполагает, что государство должно иметь лишь один бюджет, охватывающий все государственные расходы и доходы.

· Принцип полноты, характеризующий бюджетную систему, и который обеспечивается двумя моментами: полнотой своего структурного состава и полнотой источников дохода, включаемых в бюджета, и расходов, относимых на соответствующий бюджет. Полнота структуры бюджетной системы показывает, насколько обоснованным является существование именно тех бюджетов, которые имеют место в России на данном этапе. И в этом плане ее следует признать полной, поскольку она соответствует государственному и административному устройству (делению) РФ как основному критерию своего обоснования. Принцип полноты обеспечивается и включением в бюджетную систему практически всех видов источников дохода, имеющих место на территории РФ. Изменение социально-экономической политики может сопровождаться возникновением новых сфер деятельности в народном хозяйстве. А это, в свою очередь, ведет к появлению новых видов источников доходов. Принцип полноты источников бюджетных доходов не исключает их законности: в бюджет зачисляются доходы, предусмотренные законодательством. При определении расходов бюджетной системы принцип полноты обеспечивается полным охватом всех направлений расходов, связанных с финансированием мероприятий по социально-экономическому развитию.

· Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы, а также определение полномочий органов государственной власти и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

· Принцип самостоятельности бюджетов означает:

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом;

- право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

- право органов государственной власти и органов местного самоуправления в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

- недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

- право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

· Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом.

· Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

· Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

· Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

- субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

- средств целевых иностранных кредитов (заимствований);

- добровольных взносов, пожертвований, средств самообложения граждан;

- расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

- расходов бюджета, осуществляемых за пределами территории Российской Федерации;

- отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

· Принцип прозрачности (открытости) означает:

- обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

- обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

- стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

- Секретные статьи могут утверждаться только в составе федерального бюджета.

• Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Согласно данному принципу органы исполнительной власти, которые отвечают за составление прогноза социально-экономического развития соответствующей территории, должны тщательно проверять данные, которые включаются в данный прогноз, и своевременно вносить в него изменения, так как прогноз социально-экономического развития составляется на три года. Составление точного прогноза социально-экономического развития соответствующей территории является необходимым, так как на его основе составляется проект бюджета.

Реалистичность доходов и расходов бюджета означает, что при составлении и утверждении проекта бюджета доходы и расходы не должны быть ни занижены, ни завышены. Однако на практике зачастую случается занижение показателей бюджета. Это впоследствии влечет за собой необходимость внесения изменений в бюджет, так как исполнение бюджета на практике показывает, что показатели бюджета не соответствуют реальным доходам бюджета. Однако никаких санкций за занижение показателей бюджета не предусмотрено в бюджетном законодательстве Российской Федерации.

• Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности или к направлению их на иные цели, чем обозначено в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства.

• Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

• Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

Отход от принципов полноты и единства бюджета выражается в появлении, помимо государственного бюджета и бюджетов административно-территориальных единиц, большого количества различных специальных и внебюджетных фондов, смет или бюджетов самостоятельных в финансовом отношении государственных учреждений.

Российская Федерация – федеративное государство, поэтому, в соответствии с Бюджетным кодексом РФ Бюджетная система России представляет собой трехуровневую иерархическую систему:

1.первый уровень - федеральный бюджет Российской Федерации;

2.второй уровень - бюджеты субъектов;

3.третий уровень – местные бюджеты.

Дата: 2019-12-22, просмотров: 374.