Основные правовые принципы функционирования территориальных финансов заложены в Законе РСФСР «О местном самоуправлении в РСФСР» от 6 июня 1991г., Законе «О субвенциях республикам в составе РФ, краям, областям, автономной области, автономным округам, городам Москве и Санкт-Петербургу» от 15 июня 1992г., Законе РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительских и исполнительных органов государственной власти республик в составе РФ, автономных округов, краев, областей, городов Москвы Санкт-Петербурга, органов местного самоуправления» от 15 апреля 1993г. и Законе «Об общих принципах организации местного самоуправления в Российской Федерации» от 28 августа 1995г. Рассмотрим их подробнее.[2]

В связи с переходом на рыночную экономику возросла роль финансов территорий: большая свобода в жилищном строительстве, коммунальном хозяйстве, народном образовании и здравоохранении. Все это требовало расширения финансово-экономической базы бюджетов Субъектов Федерации (и местных), что нашло свое отражение в принятом в 1991г. Законе «О местном самоуправлении». Были определены взаимоотношения бюджета и экономических агентов данного региона (предприятия обязаны участвовать в формировании местного бюджета). Органы власти вправе создавать предприятия, перепрофилировать их, образовывать другие органы управления. Также у территориальных органов власти появилось право, самостоятельно разрабатывать планы развития регионов. Разрешено внешнеэкономическое взаимодействие, создание внебюджетных фондов. За органами власти регионов закрепляется самостоятельная разработка и исполнение бюджета, создание сводного финансового баланса.

В следующем Законе «О субвенциях республикам...» определены права регионов на получение субвенций от государства, условия их предоставления, ответственность за соблюдение этих условий.

Закон РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов...» сформулировал определения такие понятия как консолидированный бюджет, средняя финансовая обеспеченность и т.п. Определил права регионов по формированию расходов, уточнил содержание расходных статей бюджета. Регламентировал бюджетный процесс (например, имеет положение об образовании согласительных комиссий). В заключительной части, установил формы контроля за использованием фондов, гарантии бюджетных прав, ответственность за принятые решения.

Следующий шаг - Закон «Об общих принципах организации местного самоуправления...». Он определил обязанность бюджетов Субъектов Федерации ежегодно предусматривать необходимые финансовые средства для реализации властных полномочий органов местного самоуправления. Интересный пункт закона о том, что население Субъекта Федерации путем референдума может предложить вопрос о разовом добровольном внесении средств для различных мероприятий. В основной же своей части Закон устанавливает иерархию и порядок обеспечения минимальных бюджетов всех уровней. Кроме этих законов можно также назвать Закон «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. - регулирующий, кроме всего, доходные части бюджетов разных уровней.

Вышеназванными законами, естественно, правовая база бюджетов Субъектов Федерации (и не только) не исчерпывается. БСС РФ регулируют указы Президента РФ, постановления Правительства и министерств. Законодательная власть нашей страны на сегодняшний день имеет массу проблем, связанным с необходимостью скорейшего заполнения правовых полей в области экономики и правовое обеспечение БСС РФ и ГБС РФ должно являться, по моему мнению, приоритетной позицией.

2.2 Доходы бюджета и расходы бюджета, состав и структура

Доходы бюджета классифицируются:

по источникам образования они делятся на налоги с юридических лиц, налоги с населения, займы, поступления от реализации государственной собственности;

по методам взимания - на налоговые и неналоговые доходы;

по видам налогов - на акцизы, НДС, налог на прибыль предприятий и организаций, подоходный налог с физических лиц и др.

В условиях перехода к рыночным отношениям формирование доходной части бюджета приобрело в основном налоговый характер.

Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета.

Через налоговые платежи мобилизуются денежные средства в распоряжении органов государственной власти.

На 2006 год общие доходы бюджета составили 6965317,2 млн. рублей.

Доходы консолидированного бюджета России в первом полугодии 2006 г, по данным Росстата, составили 5 384,5 млрд рублей, профицит — 1 420,7 млрд рублей.[3] Общая сумма доходов федерального бюджета в 2006 году равнялась 5046 ,1 млрд. рублей.

В составе доходов федерального бюджета налоговые доходы составляют 3 167 ,8 млрд. рублей, в том числе без учета средств единого социального налога и отчислений в Стабилизационный фонд Российской Федерации 857, 4 млрд. рублей.

В составе доходов федерального бюджета неналоговые доходы составляют 1878,3 млрд. рублей.

В первом полугодии 2006 года профицит федерального бюджета РФ составил 1083,4 млрд рублей, или 139,6% от годового показателя, запланированного федеральным законом «О федеральном бюджете на 2005 год».

По планам правительства, доходы бюджета в 2007 году составят 6 триллионов 965,3 миллиарда рублей, потратить планируется 5 триллионов 463,5 миллиарда рублей, а Стабфонд в будущем году получит 1 триллион 690,7 миллиарда рублей.

Расходы бюджета

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Экономическая сущность расходов бюджета проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину.[4]

Расходы федерального бюджета РФ классифицируются:

по своей роли в процессе воспроизводства - на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

по функциональному назначению - на расходы на финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, содержание аппарата управления, на правоохранительную деятельность и обеспечение безопасности, на фундаментальные исследования и содействие научно-техническому прогрессу, на расходы по обслуживанию государственного долга.

Распределение бюджетных ассигнований по разделам функциональной классификации (табл.2.1 ) и субъектам бюджетного планирования (табл. 2.2)обеспечивает исполнение действующих и принимаемых в соответствии с приоритетами государственной политики расходных обязательств.

Таблица 2.1

Динамика расходов федерального бюджета по разделам функциональной классификации

| 2006 (ожидаемое) | 2007 | 2008 | 2009 | ||||

| Показатели | Млрд. руб. | % | Млрд. руб | % | Темпы роста, % | Млрд. руб. | Млрд. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Общегосударственные вопросы | 642,0 | 14,8 | 821,3 | 15,0 | 27,9 | 858,5 | 905,0 |

| Руководство и управление в сфере установленных функций | 179,0 | 4,7 | 282,5 | 5,3 | 46,3 | 293,4 | 317,5 |

| Фундаментальные исследования | 39,2 | 0,9 | 48,5 | 0,9 | 23,5 | 57,9 | 62,0 |

| Государственный материальный резерв и резервные фонды | 45,0 | 1.1 | 69,9 | 1.3 | 54,9 | 70,6 | 73,0 |

| Обслуживание государственного и муниципального долга | 192,4 | 4,6 | 156,8 | 2.9 | -20,7 | 174,1 | 180,7 |

| Другие общегосударственные вопросы | 129,8 | 3,0 | 204,7 | 3,8 | 58,3 | 217,2 | 224.8 |

| Из них Инвестиционный фонд | 69,7 | 0,0 | 110,6 | 2,0 | 58,6 | 104,2 | 93,3 |

| Национальная оборона | 659,2 | 15,2 | 821,2 | 15,0 | 24,6 | 919,5 | 1 037,2 |

| Национальная безопасность и правоохранительная деятельность | 539,5 | 12,5 | 664,8 | 12,2 | 23,1 | 720,8 | 846,5 |

| Национальная экономика | 346,8 | 8,0 | 495.9 | 9,5 | 49.8 | 533.6 | 605,9 |

| Жилищно-коммунальное хозяйство | 53,4 | 1.2 | 49,9 | 0,9 | -7,8 | 37,3 | 31,4 |

| Охрана окружающей среды | 6,4 | 0,1 | 7,8 | 0,1 | 21,9 | 8,5 | 9,9 |

| Образование | 208,1 | 4,8 | 278,5 | 5,1 | 33,4 | 292,5 | 296,6 |

| Культура, кинематография и средства массовой информации | 51,2 | 1.2 | 65,1 | 1,2 | 25,2 | 64,2 | 62,8 |

| Здравоохранение и спорт | 156,1 | 3.6 | 206,2 | 3,8 | 31,5 | 202,5 | 213,7 |

| Социальная политика | 217,2 | 5.0 | 210,9 | 3,9 | -2,4 | 254,5 | 324,8 |

| Межбюджетные трансферты | 1443,7 | 33,4 | 1 841,9 | 33,3 | 26,2 | 2117,3 | 2 272,5 |

| Бюджетам других уровней | 386,3 | 8,9 | 502,8 | 8,9 | 26,0 | 505,5 | 531,5 |

| Государственным внебюджетным фондам | 901,5 | 20,9 | 1 064,7 | 19,5 | 18,1 | 1 336,9 | 1495,8 |

| Всего | 4 324,3 | 100,0 | 5 463,5 | 100,0 | 26,4 | 6 009,2 | 6 606,5 |

Таблица 3

Динамика расходов федерального бюджета по основным субъектам бюджетного планирования

|

Показатели | 2006 год | 2007 год (по проекту Федерального закона) о Федеральном бюджете на 2007 год) | Темпы роста | ||||||

| Млрд. руб. | % | Млрд. руб. | % | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||

| Министерство обороны Российской Федерации | 477,2 | 11,1% | 561,2 | 11,7% | 17,5% | ||||

| Министерство внутренних дел Российской Федерации | 248,1 | 5,8% | 292,4 | 6,1% | 17,7% | ||||

| Министерство финансов Российской Федерации (без учета межбюджетных трансфертов и обслуживания государственного долга) | 198.5 | 4,7% | 248,1 | 5,8% | 39,4% | ||||

| Министерство образования и науки Российской Федерации | 190,2 | 4,5% | 279,9 | 5,7% | 44,9% | ||||

| Министерство транспорта Российской федерации | 174,7 | 4,1% | 222,8 | 4,6% | 27,4% | ||||

| Министерство здравоохранения и социального развития Российской Федерации | 134,4 | 3,2% | 233,4 | 3,0% | 8,3% | ||||

| Министерство экономического развития и торговли Российской Федерации | 109,7 | 2,6% | 180,4 | 3,8% | 64,3% | ||||

| Министерство сельского хозяйства Российской Федерации | 64,5 | 1,5% | 85,7 | 1,8% | 32,7% | ||||

| Министерство промышленности и энергетики Российской Федерации | 69,3 | 1,6% | 116,2 | 2,4% | 67,6% | ||||

| Министерство культуры и массовых коммуникаций Российской Федерации | 54,1 | 1,3% | 70,6 | 1,4% | 28,2% | ||||

| Министерство природных ресурсов Российской Федерации | 46,1 | 1,1% | 53,1 | 1,1% | 15,2% | ||||

| Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий | 32,7 | 0,8% | 39,3 | 0,8% | 19,9% | ||||

| Министерство иностранных дел Российской Федерации | 15,3 | 0,4% | 19,8 | 0,4% | 28,3% | ||||

| Министерство информационных технологий и связи Российской Федерации | 9,8 | 0,2% | 20,3 | 0,4% | 108,4% | ||||

Общими факторами формирования бюджетных расходов является увеличение заработной платы работникам бюджетной сферы, денежного довольствия военнослужащих и приравненных к ним лиц, денежного содержания государственных служащих, должностных окладов судей, стипендий, надбавок за ученые степени, существенный рост ассигнований на реализацию приоритетных национальных проектов, демографической программы, федеральных целевых программ и федеральной адресной инвестиционной программы.

Таблица 4

Приоритетные направления бюджетных расходов

| Положение Бюджетного послания | Реализация при формировании проекта федерального бюджета |

| 1 | 2 |

| Правительство Российской Федерации должно предусмотреть средства на выполнение принятых решении по повышению заработной платы в бюджетной сфере, денежного содержания военнослужащих и сотрудников правоохранительных органов. | На указанные цели проектом федерального бюджета на 2007 год предусмотрено 1,1 трлн. рублей - на 28,2 % больше, чем в 2006 году. |

| Особое внимание следует уделить решению задачи повышения жизненного уровня пенсионеров. В частности, необходимо обеспечить выполнение ранее принятого решения о доведении размеров социальных пенсий до уровня не ниже прожиточного минимума пенсионера. | В 2007 году предусмотрено повышение размеров социальных пенсий на 21,7 %. К 2009 году средний размер трудовой пенсии возрастет в 1,84 раза. |

| В Послании Президента Российской Федерации Федеральному Собранию Российской Федерации поставлены задачи по качественному улучшению системы поддержки материнства и детства в целях существенного повышения рождаемости. Необходимые для их реализации средства должны быть учтены при формировании федерального бюджета на 2007 год и в последующие годы. | В 2007 году на реализацию демографической про граммы в федеральном бюджете предусмотрено 32,2 млрд. рублей. |

| В 2007-2008 годах следует обеспечить выделение средств на реализацию приоритетных национальных проектов. | Общий объем средств, предусмотренных в федеральном бюджете на реализацию приоритетных национальных проектов в 2007 году, составил 206,4 млрд. руб., что на 50% выше уровня 2006 года. |

| В сфере образования требуется оказывать поддержку регионам, внедряющим в общеобразовательных учреждениях новую систему оплаты труда, основанную на нормативно-подушевом финансировании и направленную на повышение доходов учителей. В этой связи целесообразно расширить применение бюджетных фантов как инструмента проведения структурных реформ в социальной сфере. | На 2007 год в федеральном бюджете в рамках реализации приоритетного национального проекта «Образование» предусмотрено 3,5 млрд. рублей для поддержки на конкурсной основе региональных программ модернизации образования. |

| В агропромышленной сфере необходимо обеспечить доступность и адресный характер мер государственной поддержки, расширение ее форм. Особое внимание следует уделять внедрению современных технологий, дальнейшему развитию кредитования, в том числе ипотечного, сельхоз страхования и иных механизмов, стимулирующих деловую активность граждан и повышение уровня жизни на селе. Развитие лизинга должно стимулировать применение наиболее экономичных в эксплуатации сельскохозяйственных машин и оборудования. | На указанные цели в рамках реализации приоритетного национального проекта «Развитие АПК» в 2007 году предусмотрено 23,4 млрд. рублей. |

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств. Бюджетные расходы не решают многих насущных проблем социальной политики. Не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения. Продолжается списание долгов в аграрном секторе.

Основные задачи в области государственных расходов:

- сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание государственного аппарата;

- продолжить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

- снизить уровень дотаций отдельным отраслям;

- усилить контроль за использованием бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Динамика доходов и расходов на 2008-2009 гг.

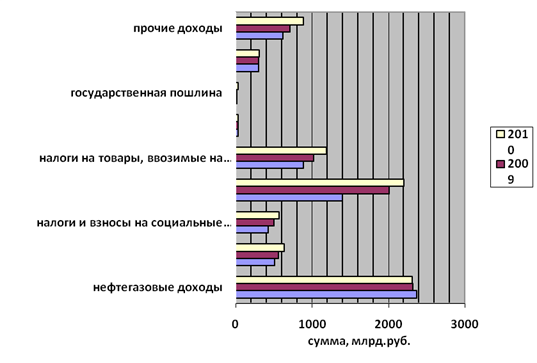

Разработка, исполнение и анализ бюджетов любого уровня представляет собой чрезвычайно сложную процедуру, включающую его составление, рассмотрение, утверждение, собственно исполнение, а также контроль за исполнением, что получило название бюджетного процесса. Обеспечив учет и контроль каждого этапа исполнения федерального бюджета, заключительным этапом бюджетного процесса является составление отчета об исполнении бюджета и утверждение его в законодательных органах власти[5] . На рисунке 1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Рис. 1. Динамика по статьям доходов федерального бюджета на 2008- 2010год

Не нефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1 480,01 млрд. руб. по отношению к 2008 году [6].

Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб., к 2010 ещё на 52,52 млрд. руб., что составит 636,28 млрд. руб., в общем, этот показатель к 2010 году увеличился в 2 раза . Удельный вес этого показателя снижается от 8,03% - 7,87%. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов. Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, также повлекли изменения по ставке налога, а также налоговым контролем от скрывания прибыли .

Налоги на товары (работы, услуги) реализуемые на территорию РФ. Доля этого раздела составляет 21,13% в 2008 году, в 2009 году составит 25,64%. К 2010 году увеличится на 1,64%. Прогнозируется, что в 2010 году сумма показателя возрастет на 802,41 млрд. руб. по отношению к 2008 году. В налоговом законодательстве произошли изменения, которые повлекли за собой дополнительные потери в поступлении налога на добавленную стоимость в связи с введением поквартальной уплаты налога (установление налогового периода по налогу на добавленную стоимость для всех налогоплательщиков независимо от размера выручки от реализации товаров (работ, услуг) как квартал). Но в связи с проведением налоговыми органами мероприятий по укреплению платежной дисциплины происходит увеличение поступлений, а также увеличением акцизов на спиртосодержащую продукцию, табачную продукцию, рост поступлений акцизов на бензин [7].

Налоги на товары, ввозимые на территорию Российской Федерации. В динамике этого показателя темп роста к 2009 году составит 1,15%, а к 2010 году 1,33%. Сумма этого показателя вырастит от 888,97 – 1 182,54 млрд. руб. на 293,57 млрд.руб.. Удельный вес этого показателя растет к 2010 году составит 14,62% увеличившись на 1,24% к 2008 году. Что характерно этого раздела, то здесь изменения связанны, с ввозимыми товарами, не подлежащих налогообложению в соответствии с действующим законодательством, а так же с товаром, освобожденным от налогообложения в соответствии с межправительственными соглашениями и др. Доля облагаемого оборота импорта с учетом применяемых льгот должна составить 87,5 процента от общего объема импорта [8].

Прочие доходы. В связи с тем, что в прогнозе поступлений доходов федерального бюджета на 2008-2010 годы не были указаны остальные статьи раздела и прогнозирование данные этих показателей (доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; целевые отчисления от всероссийских государственных лотерей) - прочие доходы .

Анализ расходов

В соответствии со статьей 21 Бюджетного Кодекса Российской Федерации классификация расходов бюджета состоит из 11 разделов. Они являются едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов [9].

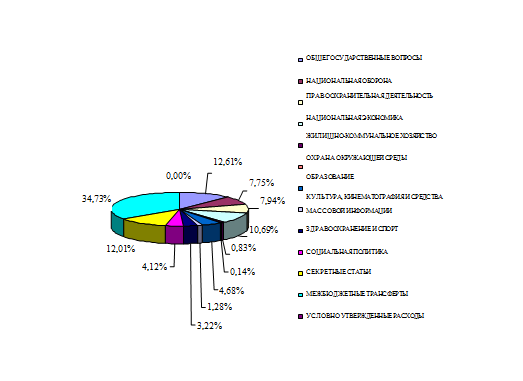

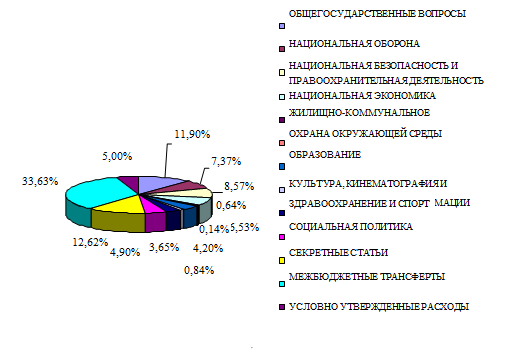

Наибольший удельный вес в классификации расходов занимают межбюджетные трансферты. В 2008 году доля расходования этих средств составляет 34,73%. В следующем году (2009) показатель снижается на 2,21 %. Но в денежном эквиваленте увеличивается на 141,56 млрд. руб. В среднесрочной перспективе предусмотрено абсолютное увеличение межбюджетных трансфертов к 2010 году до 2 720,97 млрд. рублей, что составляет на 439,41 млрд. руб. больше по отношению к 2008 году .

Показатель - национальная оборона имеет динамику роста, с 2008 года по 2010 год прогнозируется увеличение в сумме 87,09 млрд. руб.. А прогноз по разделу национальная безопасность и правоохранительная деятельность увеличится на 171,61 млрд.руб. в 1,5 раза к 2008 году. В процентном соотношении происходят колебания, сначала он возрастает, потом падает. Это связано, как суммой всего расходов, так и с распределением средств по разделам .

Рисунок 2. Доля расходов федерального бюджета на 2008 год

Рисунок 3. Доля расходов федерального бюджета на 2010 год

Следующим разделом, удельный вес которого снижается в общем объеме расходов, является образование, в 2008 году составит 4,68 %. В динамике этот показатель падает, к 2009 году он снизится на 0,47 %. В денежном выражении это

показатель увеличивается. Это связано с реализацией национального проекта "Образование", также увеличением заработной платы учителям. Направляются ассигнования на повышение квалификации и переподготовку работников федеральных бюджетных учреждений, реализация мер социальной защиты для детей-сирот и детей, оставшихся без попечения родителей, обучающихся в этих учреждениях, ассигнования позволят обеспечить предоставление среднего профессионального образования студентам, высшего образования, а именно увеличение бюджетных мест .

Раздел социальная политика имеет немаловажное значение, но его финансирование занимает не значительную долю в общем объеме расходов федерального бюджета. Показатель нарастил свой потенциал в 2008 году, поступлений из федерального бюджета было на сумму 270,86 млрд. руб., к 2010 году эта сумма увеличится на 125,68 млрд. руб. Финансирование осуществляются за счет субвенций Фонда компенсаций .

В соответствии с бюджетной устройством Российской Федерации, за каждым уровнем бюджетной системы закреплены полномочия за федеральными органами – оказание специализированной медицинской помощи в федеральных специализированных медицинских учреждениях, а также содержанию сборных команд Российской Федерации и их подготовке к спортивным соревнования, олимпиадам .

За органами государственной власти субъектов Российской Федерации – оказание специализированной медицинской помощи в специализированных медицинских учреждениях, организация и осуществление региональных и межмуниципальных программ и проектов в области физической культуры и спорта.

Основные направления финансирования "Здравоохранения": повышение заработной платы медицинским работникам, оснащение поликлиник, больниц - медицинских учреждений новым оборудованием, закупки медикаментов и реализации приоритетного национального проекта "Здоровье". "Спорт и физкультура" - проведение спортивных мероприятий и соревнований, содержание центров спортивной подготовки, реализация государственной программы "Патриотическое воспитание граждан Российской Федерации на 2006 - 2010 годы" .

Согласно изменениям в бюджетном законодательстве в структуре расходов в 2009 и 2010 году появится новая статья условно утвержденные расходы. То есть некий объем средств, который не распределен по разделам и статьям, что даст возможность планировать новые возникающие обязательства. В соответствии со статьей 199 БК Российской Федерации, эти расходы должны составлять в объеме не мене 2,5% общего объема расходов федерального бюджета на первый год планового периода и не менее 5% общего объема расходов федерального бюджета на второй год планового периода. Увеличение показателя может произойти при одном условии ст.213 БК Российской Федерации гласит о том, что "в случае увеличения общего объема доходов федерального бюджета в плановом периоде (за исключением нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния), указанное увеличение относится на сокращение дефицита федерального бюджета… и на соответствующее увеличение условно утвержденных расходов".

Последним разделом расходов федерального бюджета является секретные статьи. Если говорить о содержание этого показателя, то это статьи, которые не оглашаются, и нет доступа к этой информации, а также средства, которые не разнесены по статьям, в связи с поправками в федеральном законе "О федеральном бюджете на 2008 год и плановый период 2009 и 2010 годов". Надо не забывать о том, что это данные прогнозируемые, и если произойдут изменения в экономике (высокий уровень инфляции, падение курса доллара и др.), то они повлияют на результативность. Данный показатель имеет не значительную погрешность. Но в целом можно увидеть наращивание средств, как в относительном, так и в абсолютном выражении [10].

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства .

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства Российской Федерации.

Дата: 2019-12-22, просмотров: 366.