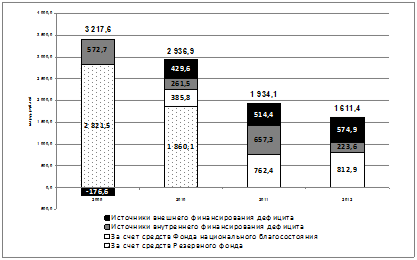

В 2009 году практически весь объем дефицита финансируется за счет средств Резервного фонда (чистое долговое рублей). Большая часть дефицита следующего года также финансируется за счет средств Резервного фонда, а также частично за счет средств Фонда национального благосостояния. В 2010 году дефицит федерального бюджета будет на 76,5% финансироваться за счет использования средств Резервного фонда и Фонда национального благосостояния и на 23,5% (691,0 млрд. рублей) за счет иных источников, в том числе за счет государственных заимствований, в 2011 году – соответственно на 39,4% за счет средств Фонда национального благосостояния и на 60,6% за счет иных источников (1171,7 млрд. рублей), в 2012 году – на 49,1% за счет использования средств Фонда национального благосостояния и на 49,6% (798,5 млрд. рублей) за счет иных источников, в том числе за счет государственных заимствований .

Структура источников финансирования дефицита федерального бюджета приведена на рисунке 4

Использование Резервного фонда на финансирование дефицита федерального бюджета приведет к тому, что уже в 2010 году он, окажется, полностью исчерпан. В 2011-2012 годах фонд пополняться не будет. Все средства, которые должны были бы поступать в него в течение года, будут направляться на финансирование текущих расходов бюджета в течение года .

Предполагаемое использование средств Фонда национального благосостояния на финансирование части трансферта из федерального бюджета (для финансирования дефицита Пенсионного фонда) ведет к постепенному снижению объемов фонда. При дальнейшем использовании фонда в таких объемах он может быть исчерпан полностью уже в 2014-2015 годах, что вновь обострит проблему обеспечения пенсионной системы. В этой связи необходимо обеспечить долгосрочную сбалансированность пенсионной системы при одновременном достойном уровне пенсионного обеспечения . Финансирование ожидается на уровне 396,1 млрд. рублей по сравнению с объемом дефицита 3 217,6 млрд.

Рисунок 4. Источники финансирования дефицита федерального бюджета (млрд. рублей)

После исчерпания средств Резервного фонда в 2010 году бюджетная политика будет в большей степени ориентирована на финансирование дефицита федерального бюджета с помощью государственных заимствований.

Низкий уровень государственного долга позволяет проводить такую политику, не опасаясь за сохранение долговой устойчивости Российской Федерации. Несмотря на резкое ухудшение внешних условий экономического развития и серьезное бремя долговой нагрузки, приходящейся на корпоративный сектор, показатели долговой устойчивости Российской Федерации остаются одними из лучших в мире .

Политика в области государственного долга Российской Федерации на 2010 – 2012 годы будет направлена на:

- обеспечение сбалансированности федерального бюджета, при сохранении достигнутой в последние годы высокой степени долговой устойчивости;

- развитие национального рынка государственных ценных бумаг;

- активное использование инструмента выдачи государственных гарантий Российской Федерации .

Ключевыми задачами в области государственных внутренних заимствований станут, повышение ликвидности рыночной части государственного внутреннего долга, выраженного в государственных ценных бумагах, и сохранение оптимальной дюрации (точка равновесия сроков дисконтированных платежей) и доходности на рынке государственных ценных бумаг.

Программа государственных внутренних заимствований Российской Федерации на 2010 –2012 годы разрабатывается с учетом возможного спроса на государственные ценные бумаги со стороны различных категорий инвесторов и предусматривает значительное положительное сальдо заимствований на внутреннем рынке [11].

По оценке Минфина России, сальдо по государственным ценным бумагам составит: в 2010 году – 568,4 млрд. рублей, в 2011 году – 748,6 млрд. рублей и в 2012 году – 236,5 млрд. рублей. При этом в 2010 году привлечение составит 844,1 млрд. рублей при погашении 275,7 млрд. рублей, в 2011 году - соответственно 957,5 млрд. рублей и 208,9 млрд. рублей и в 2012 году - соответственно 755,4 млрд. рублей и 518,9 млрд. рублей . Минфин России для поддержания ликвидности рынка и в целях построения индикативной кривой доходности будет проводить размещение на рынке базовых выпусков со сроком обращения 3, 5 и 10 лет .

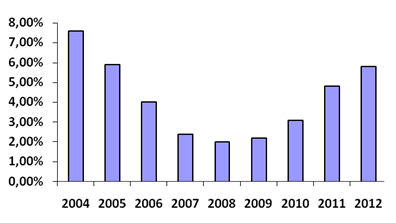

В 2010 – 2012 годах показатели доходности по государственным ценным бумагам ожидаются на уровне, близком к сформировавшемуся в настоящее время. Возможный рост доходности по рублевым инструментам (по краткосрочным инструментам - до 9,5-10,5% и по среднесрочным и долгосрочным инструментам - до 11,0-11,5% и 11,5-12,0% соответственно) может быть вызван факторами, связанными с изменением курса рубля к иностранным валютам, изменением объемов валютных резервов, корректировкой цены на нефть и ростом процентных ставок на долговых рынках за рубежом [12]. Расходы на обслуживание государственного долга Российской Федерации составят в 2010 году 304,0 млрд. рублей, в 2011 году – 450,6 млрд. рублей и в 2012 году – 561,0 млрд. рублей. Доля расходов на обслуживание госдолга в расходах федерального бюджета увеличится при этом с 2,0% в 2009 году до 5,8% в 2012 году на рис. 5

Рисунок 5. Доля расходов на обслуживание государственного долга в расходах федерального бюджета, %

В сфере государственных внешних заимствований Российской Федерации основными принципами долговой политики в 2010 – 2012 годах являются:

- частичное финансирование дефицита федерального бюджета за счет государственных заимствований на международных финансовых рынках путем выпуска облигационных займов Российской Федерации (таблица 1);

- полный отказ от привлечения новых кредитов правительств иностранных государств.

Таблица 5

Привлечение денежных средств на международных финансовых рынках в 2010-2012 годах (млрд. долл. США)

| Показатели | 2009 | 2010 | 2011 | 2012 |

| привлечение | 0,0 | 17,8 | 20,7 | 20,0 |

| погашение | 1,6 | 1,5 | 3,1 | 1,3 |

| "чистое" привлечение | - | 16,3 | 17,6 | 18,7 |

В области сотрудничества с международными финансовыми организациями основными принципами бюджетной политики на 2010 год и на плановый период 2011 и 2012 годов являются:

1) ускоренная реализация большинства действующих проектов, реализуемых в рамках соглашений о займах. В 2010-2012 годах привлечение средств по кредитам (займам) международных финансовых организаций планируется в объеме 334,7 млн. долларов США, 181,3 млн. долларов США, 84,8 млн. долларов США соответственно;

2) расширение практики предоставления гарантий Российской Федерации по проектам, реализуемым с участием международных финансовых организаций;

3) внедрение практики совместной с международными финансовыми организациями реализации проектов на основе консультационно-аналитического и экспертного содействия международных финансовых организаций без осуществления государственных заимствований Российской Федерации в дополнение к существующей форме реализации проектов на основе заимствований. При этом выбор инструмента сотрудничества с международными финансовыми организациями (привлечение займа или финансирование проекта за счет средств федерального бюджета при консультационно-аналитическом содействии МФО для реализации проекта) будет определяться отдельно для каждого проекта.

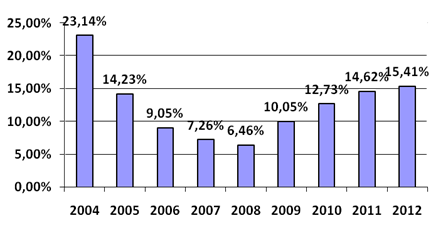

В результате проводимой долговой политики государственный долг Российской Федерации по состоянию на 1 января 2011 года составит 5 499,2 млрд. рублей, на 1 января 2012 года – 7 026,8 млрд. рублей и на 1 января 2013 года – 8 275,4 млрд. рублей .

Таким образом, совокупный объем государственного долга Российской Федерации составит 15,41% ВВП на конец 2012 года (рисунок 6). При этом к концу 2012 года доля внутреннего долга в совокупном объеме госдолга составит 52,5 % при соответствующем снижении доли внешнего долга .

Рисунок 6. Государственный долг Российской федерации к ВВП, %

В связи с актуальностью и востребованностью инструмента государственных гарантий Российской Федерации в 2010-2012 годах продолжится их предоставление по большинству направлений государственной поддержки, предусмотренных в 2009 году, в том числе:

- в рамках антикризисных мер, предпринимаемых Правительством Российской Федерации (по кредитам, привлекаемым организациями на осуществление основной производственной деятельности и капитальные вложения, а также на погашение кредитов и облигационных займов указанных организаций, привлеченных ранее на осуществление основной производственной деятельности и капитальные вложения) – 300,0 млрд. рублей, в случае если такие государственные гарантиии Российской Федерации не были предоставлены в 2009 году;

- в рамках реализации приоритетного национального проекта "Доступное и комфортное жилье - гражданам России" (по заимствованиям ОАО "АИЖК") – 44,0 млрд. рублей;

- в соответствии с требованиями Международной организации гражданской авиации (ICAO) по обязательствам страхования военных рисков, рисков угона и других подобных рисков ответственности авиаперевозчиков перед третьими лицами – 76,5 млрд. рублей;

- для реализации инвестиционных проектов на территории Чеченской Республики – 10,0 млрд. рублей;

- для поддержки экспорта промышленной продукции – 8,0 млрд. долларов США;

- по займам, привлекаемым ГК "Роснанотех" на осуществление инвестиционных проектов – 120,0 млрд. рублей;

- по займам, привлекаемым отобранными в порядке, установленном Правительством Российской Федерации, юридическими лицами на осуществление инвестиционных проектов в валюте Российской Федерации – 100,0 млрд. рублей, в иностранной валюте – 3,3 млрд. долларов США;

- по проектам, реализуемым с участием международных финансовых организаций – 2,7 млрд. долларов США [13].

Планируемый объем предоставления государственных гарантий Российской Федерации в 2010-2012 годах составит:

- в валюте Российской Федерации - в общей сумме 650,5 млрд. рублей;

- в иностранной валюте - 14,0 млрд. долларов США.

В 2010-2012 годах необходимо предусмотреть бюджетные ассигнования на возможное исполнение вышеуказанных государственных гарантий за счет источников финансирования дефицита федерального бюджета в общей сумме 233,3 млрд. рублей (в том числе в 2010 году в сумме 105,2 млрд. рублей, в 2011 году - 61,7 млрд. рублей и в 2012 году - 66,4 млрд. рублей) .

Политика в области восстановления дореформенных сбережений граждан Российской Федерации будет направлена на увеличение объема средств, предусматриваемых для проведения компенсационных выплат, а также на охват всех категорий граждан, включая их наследников, имеющих право на получение компенсации .

В 2010 году на компенсационные выплаты по гарантированным сбережениям граждан предусматриваются средства федерального бюджета в сумме 85 млрд. рублей, в 2011 году - 85,0 млрд. рублей и в 2012 году -100,0 млрд. рублей.

Межбюджетные отношения

Становление и развитие межбюджетных отношений

Бюджетная система рыночной России формировалась практически «на ходу» путем трансформации прежней советской централизованной системы, доставшейся Российской Федерации как правопреемнику СССР. Естественно, это не могло не отразиться на межбюджетных отношениях.

Следует выделить, по крайней мере, четыре этапа становления межбюджетных отношений в рыночной России:

- этап «стихийности" (1991 - 1993 гг.);

- этап «коренных трансформаций» (1994- 1998 гг.);

- этап « концептуального» реформирования (1999- 2001 гг.);

- этап "программной» реализации основ «федерализма, сохраняющего рынок», и полноценных межбюджетных отношений (2002 г.).

На первом этапе практически сохранялась система межбюджетных отношений, унаследованная от Советского Союза. Она основывалась на жесткой централизации финансовых потоков в стране. В этот период осуществлялась стихийная децентрализация бюджетной системы государства: ряд расходных полномочий передавался с федерального уровня государственной власти на региональный. Межбюджетные отношения строились на основе индивидуальных (двухсторонних) бюджетных соглашений субъектов Федерации с Правительством РФ.

Развитие договорных отношений с субъектами Федерации привело к усилению асимметрии бюджетного устройства. Эти двухсторонние соглашения сужали сферу федерального законодательства и подрывали конституционный принцип равноправия субъектов Федерации во взаимоотношениях с федеральными органами. Так, наряду с особым бюджетным статусом трех республик (Татарстан, Башкортостан и Якутия) ряд субъектов Федерации заполучил особые договорные бюджетные отношения с федеральным Центром. Как следствие, доля консолидированных бюджетов субъектов Федерации в консолидированном бюджете страны выросла к 1993 г. с 44.0% до 58.0%. а по расходам - с 34.0% до 40.3%

На втором этапе - произошли существенные изменения: были созданы основы для формирования национальной модели бюджетного федерализма и межбюджетных отношений. В 1994 г. была проведена реформа межбюджетных отношений, суть которой состояла:

1) в унификации системы разделения доходов между федеральным и региональным уровнями бюджетной системы;

2) во введении единых нормативов отчислений от основных налогов в бюджеты субъектов Федерации;

3) в создании Фонда финансовой помощи субъектам Федерации — регионам (ФФПР)

4) в расширении налоговых полномочий региональных и местных властей.

Но реформа не коснулась бюджетных взаимоотношений регионального и местного уровней власти. Субъекты Федерации продолжали строить свои отношения с муниципальными образованиями на прежних советских принципах межбюджетных отношений: составлять, утверждать и финансировать сметы муниципалитетов. Поэтому реформа межбюджетных отношений 1994 г. оказалась половинчатой, а незавершенность процесса реформирования стала одной из причин обострения кризиса региональных финансов в 1996-1998 гг. В стране приобрели массовый характер случаи не денежного исполнения бюджетов всех уровней бюджетной системы.

Третий этап реформирования межбюджетных отношений по праву считается «концептуальным». На этом этапе:

- реализована принятая в 1998 г. Концепция реформирования межбюджетных отношений в РФ в 1999-2001 гг.;

- внедрена новая, более объективная и прозрачная методика распределения средств (трансфертов) из ФФПР;

- приостановлена тенденция индивидуализации налогово-бюджетных отношений между Центром и регионами;

- создана рабочая группа по совершенствованию межбюджетных отношений организационный механизм выработки и реализации мер;

- проведена инвентаризация расходных полномочий властей всех уровней, федеральных (финансируемых и не финансируемых) мандатов;

- разработаны методические рекомендации по регулированию межбюджетных отношений для регионального уровня;

- введены Бюджетный Налоговый кодексы страны.

И как следствие перечисленного некоторое повышение объективности и прозрачности деятельности федерального и регионального уровней бюджетной системы, стабилизация региональных финансов.

Четвертый этап реформирования межбюджетных отношений ориентирован на завершение построения российской модели бюджетного федерализма на основе базовых основ «федерализма, сохраняющего рынок». Согласно принятой в августе 2001 г. «Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года» поставлена достаточно амбициозная цель.

Негативные тенденции в развитии межбюджетных отношений

В числе негативных тенденций в налогово-бюджетной сфере следует отметить по крайне мере три:

1) Развитие на региональном и местном уровнях власти неформальной или «теневой» налогово-бюджетной политики, усиление «непрозрачности» общественных финансов и финансовых злоупотреблений. Усиливается ориентация региональных и местных уровней бюджетной системы на коррумпированные отношения с предприятиями и государственными структурами. Зависимость от отчислений из федеральных налогов размывают ответственность региональных и местных властей за формирование доходов и осуществление расходов своих бюджетов. Все это побуждает данные власти скрывать реальный финансовый (в том числе налоговый) потенциал и увеличивать бюджетные расходы

2) Искажение условий равной конкуренции, ухудшение предпринимательского и инвестиционного климата в стране в целом и в регионах. Это вызвано, прежде всего, отсутствием в Российской Федерации необходимых условий реализации базовых принципов «федерализма, сохраняющего рынок».

3) Неэффективное использование бюджетных средств, перекладывание ответственности за состояние дел на местах на вышестоящие власти. На региональном и местном уровнях власти не хватает бюджетных ресурсов для выполнения социальных программ. Поэтому они иногда самостоятельно расходуют произвольно бюджетные ресурсы. Такое положение вызвано наличием в бюджетной практике не финансируемых федеральных мандатов и «мягких» бюджетных ограничений, являющихся следствием неоптимального разграничения доходных и расходных бюджетных полномочий между уровнями власти. К числу основных федеральных мандатов в РФ относятся социально ориентированные федеральные законы, а также указы Президента РФ, постановления правительства, различные кодексы и другие правовые документы. Передача на региональный и местный уровни власти расходных полномочий без соответствующей доходной обеспеченности бюджетов, что наблюдается со многими перечисленными федеральными мандатами, приводит к заведомой невыполнимости этих полномочий.

Система межбюджетных отношений в регионах не в полной мере соответствует принципам федеративного устройства РФ и требованиям рыночной экономики. Ее основные недостатки:

- нечеткость и нерациональность разграничения полномочий между региональным и местным уровнями власти;

- несоответствие доходных источников возложенным на органы местного самоуправления расходам;

- неэффективный механизм распределения финансовой помощи бюджетам муниципальных образований.

Отсутствие четкого разграничения расходных полномочий между субъектами РФ и муниципальными образованиями, а также возложение на региональные и местные бюджеты расходов, установленных федеральными законами без установления источников финансирования, размывают ответственность за финансирование бюджетных расходов. В результате местные органы власти не столько отвечают за предоставление населению бюджетных услуг надлежащего качества, сколько выполняют функции территориальных подразделений региональных органов власти.

Для того чтобы в новых условиях в полной мере служить интересам укрепления федеративной государственности, способствовать энергичному экономическому росту Федерации и ее субъектов, межбюджетные отношения нужно целенаправленно и планомерно реформировать на принципах демократии, рыночной экономики и бюджетного федерализма.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Дата: 2019-12-22, просмотров: 367.