В основе оценки эффективности капитальных вложений лежат уже определенные показатели: величина балансовой прибыли, величина капитальных вложений, совокупный налог от балансовой прибыли, включающий в себя все отчисления предприятия, которые уменьшают долю прибыли, остающуюся в распоряжении предприятия.

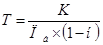

Используя эти показатели, можно определить срок окупаемости вложений по следующей формуле:

(8.1)

(8.1)

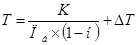

Однако это не окончательная величина срока окупаемости. Надо еще учесть период разработки, реализации проекта и освоения производственной мощности. С учетом данной поправки формула примет вид:

(8.2)

(8.2)

Чтобы ответить на вопрос, насколько эффективен проект, надо величину эффективности сравнить с нормативом, который каждое предприятие устанавливает для себя самостоятельно.

Однако этот вывод будет ещё не окончательным, ибо если вложения средств в высоконадежный банк практически лишены риска, то о проекте производства продукции этого не скажешь.

В окончательном виде условие выгодности вложений в проект можно представить таким образом:

(8.3)

(8.3)

Срок окупаемости капитальных вложений определяем следующим образом:

Т = ((46,06+41,3+502,28)/12)/44,01+0,1 = 1,22 года

Окончательное условие выгодности вложений в проект представим следующим образом:

Е = 1/1,22 = 0,82>0,15+0,03

Данное условие соблюдается, т.е. можно сделать вывод о том, что проект экономически целесообразен.

ОЦЕНКА ОКУПАЕМОСТИ КРЕДИТА

Организация нового производства требует довольно значительных инвестиций. И не всегда предприниматель при наличии высокоэффективного проекта располагает необходимыми средствами, чтобы его реализовать.

Наиболее распространенным способом покрытия дефицита средств является получение кредита на определенный срок и за определенную плату.

Важно уметь с научнообоснованных позиций определить эффективность кредита, установить экономические границы, в пределах которых его использование будет оправданным. Для этого нужно определить срок окупаемости кредита:

(9.1)

(9.1)

Ткр = ((46,06+41,3)×1,05/12)/44,01 = 0,17 года

Далее экономические результаты работы предприятия заносим в таблицу 6.

Таблица 6

Экономические результаты работы предприятия

| Наименования статей затрат | Условн. обозн | Расходы по указанным статьям, тыс. руб. | |

| 1-й гарнитур | 2-й гарнитур | ||

| 1 | 2 | 3 | 4 |

| 1. Сырьё и материалы за вычетом возвратных отходов | Рм | 235,22 | 264,63 |

| 2. Покупные комплектующие изделия, полуфабрикаты | Рк | 19 | 21,38 |

| 3. Осн. заработная плата производственных рабочих | Зо | 117,6 | 126 |

| Производственная себестоимость | Спр | 632,73 | 691,54 |

| 10. Коммерческие расходы | Рком | 12,65 | 13,83 |

| Полная себестоимость | Сп | 645,37 | 705,37 |

| 11. Плановая прибыль от продукции | П | 96,81 | 105,81 |

| Оптовая цена предприятия | Цопт | 742,19 | 811,18 |

| 12. Отчисления в местные фонды | Осф | 30,12 | 32,92 |

| 13. Налог на добавленную стоимость | НДС | 139,02 | 151,94 |

| 14. Отпускная (свободная) цена | Цотп | 911,33 | 996,04 |

| 15. Отпускная цена на базе рын. ценообразования | Цотп1 | 1102,7 | 1205,2 |

| 16. Полная потребность в оборотном капитале | ОС | 46,06 | 41,31 |

| 17. Балансовая прибыль, млн. руб. | 65,35 | ||

| 18. Налогооблагаемая прибыль, млн. руб. | 60,32 | ||

| 19. Чистая прибыль, млн. руб. | 44,01 | ||

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Петрович И.М., Атаманчук Р.П. «Производственная мощность и экономика предприятия», Москва, 1990.

2. Сергеев И.В. «Экономика предприятия», Москва, «Финансы и статистика»,1997.

3. Под ред. Руденко А.И «Экономика предприятия: Учебник для экономических вузов», Минск, 1995.

4. Под ред. Карлика А.Е. и Шухгальтера М.Л. « Экономика предприятия», Москва, ИНФРА-М, 2004.

5. Чуев И.Н., Чечевицына Л.Н. « Экономика предприятия», Москва, 2003.

Дата: 2019-12-22, просмотров: 326.