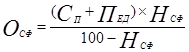

1. Отчисления в специальные местные фонды — в размере 3,9% (Нсф) рассчитываются по формуле:

, (3.14)

, (3.14)

Оц1 = 742,19×3,9/(100-3,9) = 30,12 тыс. руб.

Оц2 = 811,18×3,9/(100-3,9) = 32,92 тыс. руб.

2. Цена без учёта налога на добавленную стоимость определяется по формуле:

, (3.15)

, (3.15)

Ц*1 = 742,19+30,12 = 772,31 тыс. руб.

Ц*2 = 811,18+32,92 = 844,1 тыс. руб.

3. Налог на добавленную стоимость определяется по формуле:

, (3.16)

, (3.16)

где Ндс — установленный законодательством процент налога на добавленную стоимость (Ндс в данный момент составляет 18%).

НДС1 = 772,31×18/100 = 139,02 тыс. руб.

НДС2 = 844,1×18/100 = 151,94 тыс. руб.

Цену с учетом налога на добавленную стоимость определим следующим образом:

Ц1 = 772,31+139,02 = 911,33 тыс. руб.

Ц2 = 844,1+151,94 = 996,04 тыс. руб.

Расчёт себестоимости и цены сводится в таблицу 3.

Таблица 3.

| Наименования статей затрат | Условн. обозн | Расходы по указанным статьям, тыс. руб. | Примечание | |

| 1-й гарнитур | 2-й гарнитур | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Сырьё и материалы за вычетом возвратных отходов | Рм | 235,22 | 264,63 | п.3.1 |

| 2. Покупные комплектующие изделия, полуфабрикаты | Рк | 19 | 21,38 | п.3.2 |

| 3. Осн. заработная плата производственных рабочих | Зо | 117,6 | 126 | п.3.3 |

| 4. Доп. заработная плата производственных рабочих | Зд | 17,64 | 18,9 | п.3.4 |

| 5. Отчисления органам социальной защиты и в фонд занятости | Рсоц | 52,74 | 56,51 | п.3.5 |

| 6. Износ инструментов и приспособлений целевого назначения | Риз | 11,76 | 12,6 | п.3.6 |

| 7. Общепроизводственные расходы | Робп | 82,32 | 88,2 | п.3.7 |

| 1 | 2 | 3 | 4 | 5 |

| 8. Общехозяйственные расходы | Робх | 94,08 | 100,8 | п.3.8 |

| 9. Прочие производственные расходы | Рпр | 2,35 | 2,52 | п.3.9 |

| Производственная себестоимость | Спр | 632,73 | 691,54 | п.3.10 |

| 10. Коммерческие расходы | Рком | 12,65 | 13,83 | п.3.10 |

| Полная себестоимость | Сп | 645,37 | 705,37 | п.3.10 |

| 11. Плановая прибыль от продукции | П | 96,81 | 105,81 | п.3.11 |

| Оптовая цена предприятия | Цопт | 742,19 | 811,18 | п.3.11 |

| 12. Отчисления в местные фонды | Осф | 30,12 | 32,92 | п.3.12 |

| 13. Цена без учёта НДС | Цо | 772,31 | 844,1 | п.3.12 |

| 14. Налог на добавленную стоимость | НДС | 139,02 | 151,94 | п.3.12 |

| 15. Отпускная (свободная) цена | Цотп | 911,33 | 996,04 | п.3.12 |

3.13 Формирование отпускной цены на базе рыночного ценообразования

Затраты предприятия в качестве отпускной цены продукции никакого участия в рыночном ценообразовании не принимают. Они определяются предприятием, принимаются им как ориентир для сопоставления с действующей на рынке ценой и используются для расчета эффективности производства новой продукции.

Таким образом, цена под влиянием действия всех факторов определяется следующим образом:

ЦОПТ = Ц×d (3.17)

В нашем примере:

ЦОПТ1 = 991,33×1,21= 1102,7 тыс. руб.

ЦОПТ2 = 996,04×1,21 = 1205,2 тыс. руб.

Далее необходимо определить прибыль на единицу продукции:

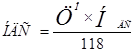

НДС1 = 1102,7×18/118 = 168,21 тыс. руб.

НДС2 = 1205,2×18/118 = 183,84 тыс. руб.

Оц1 = 934,5×3,9/100 = 36,45 тыс. руб.

Оц2 = 1021,36×3,9/100 = 39,83 тыс. руб.

Пед1 = 1102,71-645,37-168,21-36,45 = 252,67 тыс. руб.

Пед2 = 1205,2-705,37-183,84-39,83 = 276,15 тыс. руб.

4. РАСЧЁТ ТОВАРНОЙ, РЕАЛИЗОВАННОЙ ПРОДУКЦИИ И

ДОХОДОВ ОТ РЕАЛИЗАЦИИ.

Дата: 2019-12-22, просмотров: 382.