Товарная продукция (ТП) — это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации её потребителям.

Реализованная продукция (РП), или объём реализации, — это стоимость полностью изготовленной, отгруженной и оплаченной потребителем продукции. Она отличается от товарной продукции на величину изменения остатков готовой продукции на складе.

В данной курсовой работе остатки готовой продукции на складе на начало и на конец планового периода можно принять равными, т.е. РП = ТП.

Реализованная продукция рассчитывается по следующей формуле:

, (4.1)

, (4.1)

где Цотпj — свободная отпускная цена j-го изделия, руб.

В нашем случае товарная и реализованная продукция будут равны:

ТП = 110×742,19+136×811,18 = 191,96 млн. руб.

РП = 110×1102,7+136×1205,2 = 285,21 млн. руб.

Балансовую прибыль определим следующим образом:

БП = 110×252,67+136×276,15 = 65,35 млн. руб.

Расчёт прибыли от реализации

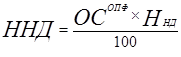

Для получения налогооблагаемой прибыли необходимо определить налог на недвижимость, который предприятия уплачивают из балансовой прибыли:

, (4.2)

, (4.2)

где: ОСопф — остаточная стоимость ОПФ, руб.;

Ннд — ставка налога на недвижимость.

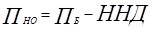

Налогооблагаемая прибыль будет равна:

, (4.3)

, (4.3)

После этого определяем налог на прибыль:

, (4.4)

, (4.4)

где Нп — ставка налога на прибыль (Нп = 24%).

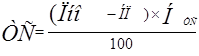

Далее необходимо определить налог в местный бюджет:

, (4.5)

, (4.5)

где Нтс — ставка транспортного сбора (Нтс = 4%).

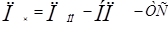

Чистая прибыль определяется следующим образом:

, (4.6)

, (4.6)

Все результаты расчётов удобнее представить в табличной форме (таблица 4).

Таблица 4.

| Наименование расчётного показателя: | Результаты расчётов, млн. руб. |

| Балансовая прибыль | 65,35 |

| Остаточная стоимость ОПФ | 502,8 |

| Налог на недвижимость | 5,03 |

| Налогооблагаемая прибыль | 60,32 |

| Налог на прибыль | 14,48 |

| Транспортный сбор | 1,83 |

| Чистая прибыль | 44,01 |

Прибыль, остающаяся в распоряжении предприятия, используется для создания фондов накопления (35%), потребления (25%), резервного фонда (10%), выплаты дивидендов и проч.

5.РАСЧЁТ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ.

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Определение плановой потребности в оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершённое производство и готовую продукцию на складах предприятия. Все составляющие оборотных средств рассчитываются отдельно.

Дата: 2019-12-22, просмотров: 348.