Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется по формуле:

(5.10)

(5.10)

где:

Спр — производственная себестоимость, руб.;

Тпод — время на подготовку к отправке продукции и оформление документов, дней.

Общая потребность в оборотных средствах (оборотном капитале) составит:

, (5.11)

, (5.11)

Результаты расчётов потребности в оборотных средствах представлены в таблице 5.

Таблица 5

Расчёт потребности в оборотном капитале, тыс. руб.

| Элементы оборотных средств | По видам производства | |

| 1-й гарнитур | 2-й гарнитур | |

| 1. Производственные запасы, в т. ч. | ||

| 1.1. Основные и вспомогательные материалы | 1,54 | 1,70 |

| 1.2. Тара | 0,55 | 0,41 |

| 1.3. Малоценные предметы | 0,66 | 0,49 |

| 2. Незавершённое пр-во | 0,69 | 0,42 |

| 3. Готовая продукция | 0,39 | 0,43 |

| Полная потребность в оборотном капитале | 46,06 | 41,31 |

РАСЧЁТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО И ОБОРОТНОГО КАПИТАЛА.

Расчёт показателей использования оборотных средств

Для характеристики эффективности использования оборотных средств рассчитываются следующие показатели:

а) коэффициент оборачиваемости. Рассчитывается по формуле:

, (6.1)

, (6.1)

где:

РП — сумма реализованной продукции, руб.;

ОСсг — среднегодовая стоимость оборотных средств, руб.

Подставляя рассчитанные ранее значения, получаем:

Коб1 = 163,91/46,06 = 3,56

Коб2 = 121,3/41,31 = 2,94

б) длительность одного оборота. Рассчитывается по формуле:

(6.2)

(6.2)

Подставляя данные в формулу, получаем:

Доб1 = 360/3,56 = 101 дн.;

Доб2 =360/2,94 = 122 дн.

Расчёт показателей использования основного капитала

Для характеристики эффективности использования основных фондов рассчитывают по годам выпуска изделий показатели:

а) фондоотдачи. Рассчитывается по формуле:

, (6.3)

, (6.3)

где:

ТП — сумма товарной продукции за год, руб.;

ПСсг — среднегодовая стоимость основных производственных фондов, руб.

Подставим данные в формулу и получим:

ФО1 = 163,91/502,28 = 0,33 руб./руб.

ФО2 = 121,3/502,28 = 0,24 руб./руб.

б) фондоёмкости. Рассчитывается по формуле:

, (6.4)

, (6.4)

После подстановки данных в формулу получаем:

ФЕ1 = 1/0,33 = 3,06 руб./руб.

ФЕ2 = 1/0,24 = 4,14 руб./руб.

АНАЛИЗ БЕЗУБЫТОЧНОСТИ.

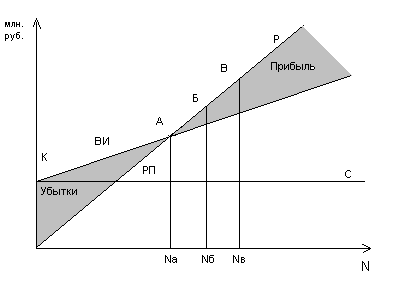

Для расчёта оптимального объёма выпуска продукции, а также уровня рентабельности (и цен) предприятия могут использовать график безубыточности, определяющий точку безубыточности. Эта точка на графике показывает тот объём производства изделий, при котором предприятие полностью покрывает свои расходы без получения прибыли. На основании графика безубыточности можно определить зоны высокой рентабельности выпуска.

Точка безубыточности на графике рассчитывается на основе соотношений между постоянными и переменными издержками. Причём переменные издержки берут из расчёта на единицу продукции, постоянные — на весь выпуск.

В состав переменных издержек на единицу продукции включаются: затраты на сырьё и материалы; комплектующие и полуфабрикаты; основная и дополнительная заработная плата производственных рабочих (все эти затраты берут из калькуляции себестоимости продукции). Обозначим их через Vуд.

В состав условно-постоянных расходов включаются все косвенные расходы в расчёте на год. Обозначим их через С.

Для достижения достоверности результата необходимо соблюдение следующих условий:

1) объём производства продукции равен объёму реализации;

2) цена единицы продукции остаётся неизменной;

3) постоянные издержки считаются неизменными для любого объёма;

4) переменные издержки изменяются пропорционально объёму производства.

График определения точки безубыточности представлен на рис. 1.

В точке А, соответствующей количеству изделий Na, прямые РП (объёма реализации) и ВИ (валовых издержек) пересекаются, следовательно, в этой точке РП = ВИ, то есть:

, (7.1)

, (7.1)

Исходя из равенства  находим:

находим:

, (7.2)

, (7.2)

Nа соответствует тому количеству изделий, при котором прибыль равна нулю. При меньшем выпуске продукции производство будет убыточным, при превышении Nа производство будет рентабельным.

Треугольник ОКА представляет собой зону убытков предприятия; треугольник РАR — зона прибыльной работы предприятия.

В нашем случае Nа по видам будет равно:

Na1 = (82,32+94,08+2,35+12,65)×110/(1102,7-645,38+2,38) = 46 шт.

Na2 = (88,2+100,8+2,52+13,83)×136/91205,2-705,37+2,67) = 56 шт.

Дата: 2019-12-22, просмотров: 385.