Статьи расходов приведены в таблице 5

Необходимо распределить коммерческие расходы по изделиям

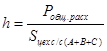

База распределения – производственная заводская себестоимость –.Sцех с/с (A+B+C) (руб./шт.) для всех коммерческих расходов, где

Sцех с/с (A+B+C) = Sцех с/с A + Sцех с/с B + Sцех с/с C, где:

Sцех с/с A; Sцех с/с B; Sцех с/с C

– производственная цеховая себестоимость продукта A, B и C соответственно

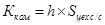

Ставка распределения расходов –  , где

, где

Pобщ.расх – коммерческие расходы

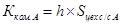

(*)

(*)

На примере продукта A формула (*) будет выглядеть:

Таким образом, можно сформировать полную заводскую себестоимость изделия:

Sполная с/с = Sзавод с/с + ∑Sком, где:

Sзавод с/с – производственная себестоимость изделия,

∑Sком – сумма коммерческих расходов, приходящаяся на изделие

Смета коммерческих расходов

Таблица 5

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

· Все коммерческие расходы являются косвенными и распределяются на производимые продукты пропорционально производственной цеховой себестоимости

Подведя итог, мы можем обобщить все расчеты по себестоимости производства продукта в общую формулу:

План счетов управленческого учета

Таблица №6. Рабочий план счетов предприятия

| Счет | Субсчет | Наименование счета/субсчета |

| … | … | … |

| 20 | Основное производство | |

| 20-1 | Продукт A | |

| 20-2 | Продукт B | |

| 20-3 | Продукт C | |

| … | … | … |

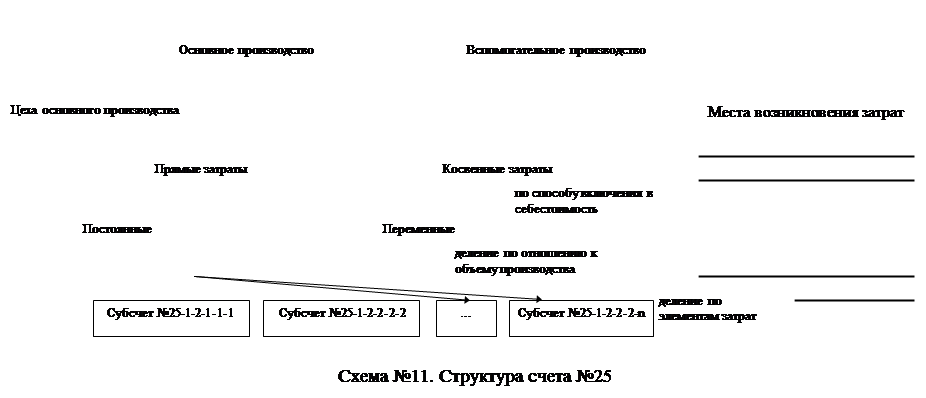

| 25 | Общепроизводственные расходы | |

| 25-1 | Литейный цех | |

| 25-1-1 | Прямые затраты литейного цеха | |

| 25-1-1-1 | Постоянная часть расходов | |

| 25-1-1-1-1 | Материал №1 | |

| … | … | |

| 25-1-1-2 | Переменная часть расходов | |

| … | … | |

| 25-1-2 | Косвенные затраты литейного цеха | |

| … | … | |

| 25-2 | Механической обработки | |

| 25-3 | Сборочный цех | |

| … | … | |

| … | … | … |

Схематически структуру счета №25 можно представить, как показано на схеме №11

|

|

|

|

|

|

|

|

|

|

|

|

Бюджетирование

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

· обеспечение текущего планирования;

· обеспечения координации, кооперации и коммуникации подразделений предприятия;

· обоснование затрат предприятия;

· создание базы для оценки и контроля планов предприятия;

· исполнение требований законов и контрактов

Структура бюджетов

Оперативные бюджеты

Основным бюджетом, на базе которого разрабатываются все остальные бюджеты, является бюджет продаж. Прогноз продаж - это наиболее сложная сфера для прогноза и важная для правильности всех последующих расчетов.

Бюджет реализации составляется с разбивкой по периодам (обычно по кварталам и месяцам); по видам продукции; по географическим регионам; по продавцам; по клиентам.

Бюджет коммерческих расходов включает прогнозные оценки расходов, связанные со сбытом продукции.

Вторым по важности бюджетом является бюджет производства. При разработке бюджета производства определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

После определения объема производства необходимо определить потребность в материальных ресурсах и составить бюджет основных материалов.

Бюджет основных материалов составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов, а на втором - определяется их потребность.

Одной из наиболее типичных проблем, с которой сталкиваются специалисты по управленческому учету, является планирование запасов. Чрезмерный объем денежных средств, помещенных в запасы, сдерживает рост доходности. Целью планирования запасов является выработка такой модели поведения, которая бы обеспечивала оптимальное инвестирование средств в запасы товарно-материальных ценностей. Эта задача решается путем определения необходимого уровня запасов, позволяющего минимизировать расходы на их приобретение и содержание.

Бюджет трудовых затрат и заработной платы. Бюджет трудовых затрат составляется на основе бюджета производства, трудоемкости продукции, часовых тарифных ставок основных производственных рабочих.

Бюджет общепроизводственных расходов. Сумма этих затрат зависит от их состава и поведения относительно объема производства.

Бюджет запасов на конец периода. Эта информация необходима для проекта бухгалтерского баланса.

Бюджет себестоимости реализованной продукции. В бюджете рассчитывается производственная себестоимость реализованной продукции.

Бюджет управленческих и коммерческих расходов. Маржинальный подход в бюджетировании предполагает подразделение затрат на переменные и постоянные.

Бюджет прибыли. На основе разработанных бюджетов составляется прогнозный бюджет прибыли. Составление бюджета прибыли является последним шагом при подготовке оперативного бюджета.

Финансовые бюджеты

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в предстоящем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет движения денежных средств, бухгалтерский баланс и отчет о прибылях и убытках.

В бюджете капитальных вложений отражаются мероприятия, направленные на увеличение производственных мощностей, приобретение новых машин и оборудования, разработку и освоение выпуска новых изделий.

Бюджет движения денежных средств представляет собой план поступлений денежных средств и платежей на предстоящий период времени.

Проект бухгалтерского баланса. Последним шагом в процессе подготовки общего бюджета является разработка проекта бухгалтерского баланса для компании в целом. Для этого прогноза используются все ранее разработанные бюджеты. На основе анализа проекта бухгалтерского баланса руководство решает принимать ли разработанный основной бюджет или необходимо внести соответствующие коррективы

Бюджеты цехов

Дата: 2019-12-22, просмотров: 352.