МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ имени Н.Э. БАУМАНА

ФАКУЛЬТЕТ ИНЖЕНЕРНЫЙ БИЗНЕС И МЕНЕДЖМЕНТ

КАФЕДРА ЭКОНОМИКА И ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА

КУРСОВАЯ РАБОТА

по дисциплине

«Контроллинг»

НА ТЕМУ:

Разработка системы управленческого учета на предприятии

Студент Бондарков К. А.

Руководитель работы Пикунова С.А.

2009 г.

Оглавление

Введение

Описание предприятия и его организационная структура

Финансовая структура

Системы и методы расчета себестоимости

План счетов управленческого учета

Бюджетирование

Заключение

Введение

Цель курсовой работы: разработка системы управленческого учета на предприятии

Описание предприятия и выпускаемых продуктов:

Предприятие серийного производства с полным технологическим циклом имеет в распоряжении цеха основного производства и цеха вспомогательного производства.

На предприятии выпускается три вида продукта A, B и C. Для каждой пары продуктов (A и B, B и C, A и C) требуются специфические работы или услуги вспомогательного производства.

В рамках курсовой работы предстоит выполнить 7 задач:

1. Доработать организационную структуру предприятия,

2. Обосновать выбор систем и метода калькулирования для исчисления себестоимости продукции и разработки основного бюджета предприятия,

3. Разработать финансовую структуру предприятия (выделить и определить тип центров ответственности),

4. Разработать математические модели исчисления себестоимости продукции в соответствии с выбранной оценкой себестоимости.

5. Разработать план счетов управленческого учета для учета затрат на производство,

6. Для типовых центров ответственности разработать структуру и содержание бюджетов,

7. Разработать структуру и формирование основного бюджета предприятия.

Финансовая структура предприятия

Финансовая структура – это иерархическая система центров финансовой ответственности предприятия, определяющая их вложенность и экономическую соподчиненность и предназначенная для комплексного управления экономическими результатами деятельности предприятия.

В финансовой структуре структурными единицами являются центры финансовой ответственности (ЦФО).

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Управление центрами ответственности предприятие осуществляет через финансовую структуру.

Финансовая структура создается на базе организационной структуры. Все подразделения классифицируются по видам доходов/расходов, которые они несут в процессе своей деятельности, и им присваивается статус соответствующего ЦФО.

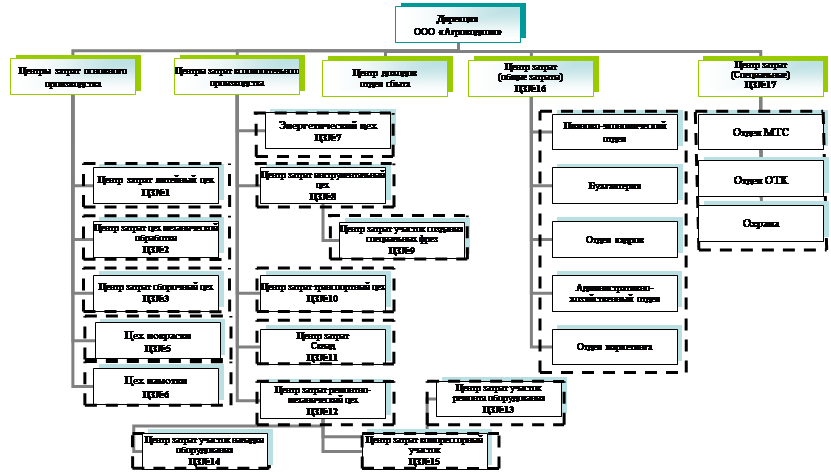

На предприятии имеются следующие центры финансовой ответственности:

· Центр доходов – отдел сбыта

· Центры затрат – центры общих затрат подразделений предприятия, центры специальных затрат, центр затрат литейного цеха, центр затрат сборочного цеха, центр затрат цеха механической обработки, центр затрат цех покраски, центр затрат цех намотки, центр затрат цеха наладки оборудования, центр затрат инструментального цеха, центр затрат компрессорного участка, центр затрат участок создания специальных фрез, центр затрат транспортного цеха, центр затрат склада, центр затрат ремонтно-механического цеха, центры затрат участки ремонта и наладки оборудования

Более наглядно структура центров ответственности представлена на схеме 3.

Схема 3. Центры ответственности предприятия

Системы и методы расчета себестоимости

Смета общепроизводственных расходов литейного цеха

Таблица 1

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

Косвенные расходы

– вспомогательное производство: Ремонтно-механический цех

Таблица 2

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

Косвенные расходы

– специфическое производство: Компрессорный участок

Таблица 3

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

Косвенные расходы

Примечание:

· статья «энергия на технологические цели» относится к прямым затратам, так как руководство предприятия в целях экономии разместило счетчик электроэнергии в каждом цехе.

· статья «расходы на содержание зданий и сооружений» относится к прямым затратам, так как каждый цех находится в отдельном корпусе и затраты на его содержание полностью списываются на данный цех.

· статья «расходы на ремонт оборудования» относится к косвенным затратам, так как ремонтом оборудования занимаются механики из ремонто-механического цеха.

· статья «транспортные расходы» относится к косвенным расходам, так как весь транспорт содержится в транспортно-складском хозяйстве и обслуживает все предприятие.

· статья «коммунальные расходы» списываются в целом по предприятию, следовательно, для всех цехов и участков эти затраты будут косвенными

Таблица 4

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

Все общехозяйственные расходы являются косвенными и распределяются на производимые продукты пропорционально цеховой себестоимости.

Смета коммерческих расходов

Таблица 5

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

· Все коммерческие расходы являются косвенными и распределяются на производимые продукты пропорционально производственной цеховой себестоимости

Подведя итог, мы можем обобщить все расчеты по себестоимости производства продукта в общую формулу:

План счетов управленческого учета

Таблица №6. Рабочий план счетов предприятия

| Счет | Субсчет | Наименование счета/субсчета |

| … | … | … |

| 20 | Основное производство | |

| 20-1 | Продукт A | |

| 20-2 | Продукт B | |

| 20-3 | Продукт C | |

| … | … | … |

| 25 | Общепроизводственные расходы | |

| 25-1 | Литейный цех | |

| 25-1-1 | Прямые затраты литейного цеха | |

| 25-1-1-1 | Постоянная часть расходов | |

| 25-1-1-1-1 | Материал №1 | |

| … | … | |

| 25-1-1-2 | Переменная часть расходов | |

| … | … | |

| 25-1-2 | Косвенные затраты литейного цеха | |

| … | … | |

| 25-2 | Механической обработки | |

| 25-3 | Сборочный цех | |

| … | … | |

| … | … | … |

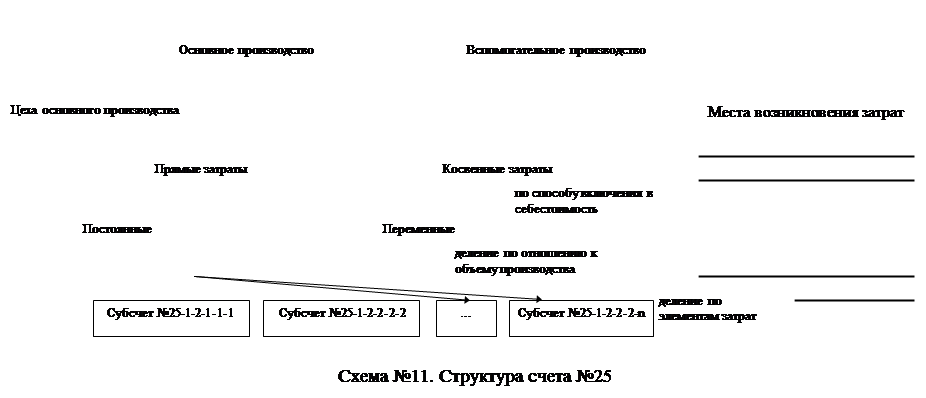

Схематически структуру счета №25 можно представить, как показано на схеме №11

|

|

|

|

|

|

|

|

|

|

|

|

Бюджетирование

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

· обеспечение текущего планирования;

· обеспечения координации, кооперации и коммуникации подразделений предприятия;

· обоснование затрат предприятия;

· создание базы для оценки и контроля планов предприятия;

· исполнение требований законов и контрактов

Структура бюджетов

Оперативные бюджеты

Основным бюджетом, на базе которого разрабатываются все остальные бюджеты, является бюджет продаж. Прогноз продаж - это наиболее сложная сфера для прогноза и важная для правильности всех последующих расчетов.

Бюджет реализации составляется с разбивкой по периодам (обычно по кварталам и месяцам); по видам продукции; по географическим регионам; по продавцам; по клиентам.

Бюджет коммерческих расходов включает прогнозные оценки расходов, связанные со сбытом продукции.

Вторым по важности бюджетом является бюджет производства. При разработке бюджета производства определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

После определения объема производства необходимо определить потребность в материальных ресурсах и составить бюджет основных материалов.

Бюджет основных материалов составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов, а на втором - определяется их потребность.

Одной из наиболее типичных проблем, с которой сталкиваются специалисты по управленческому учету, является планирование запасов. Чрезмерный объем денежных средств, помещенных в запасы, сдерживает рост доходности. Целью планирования запасов является выработка такой модели поведения, которая бы обеспечивала оптимальное инвестирование средств в запасы товарно-материальных ценностей. Эта задача решается путем определения необходимого уровня запасов, позволяющего минимизировать расходы на их приобретение и содержание.

Бюджет трудовых затрат и заработной платы. Бюджет трудовых затрат составляется на основе бюджета производства, трудоемкости продукции, часовых тарифных ставок основных производственных рабочих.

Бюджет общепроизводственных расходов. Сумма этих затрат зависит от их состава и поведения относительно объема производства.

Бюджет запасов на конец периода. Эта информация необходима для проекта бухгалтерского баланса.

Бюджет себестоимости реализованной продукции. В бюджете рассчитывается производственная себестоимость реализованной продукции.

Бюджет управленческих и коммерческих расходов. Маржинальный подход в бюджетировании предполагает подразделение затрат на переменные и постоянные.

Бюджет прибыли. На основе разработанных бюджетов составляется прогнозный бюджет прибыли. Составление бюджета прибыли является последним шагом при подготовке оперативного бюджета.

Финансовые бюджеты

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в предстоящем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет движения денежных средств, бухгалтерский баланс и отчет о прибылях и убытках.

В бюджете капитальных вложений отражаются мероприятия, направленные на увеличение производственных мощностей, приобретение новых машин и оборудования, разработку и освоение выпуска новых изделий.

Бюджет движения денежных средств представляет собой план поступлений денежных средств и платежей на предстоящий период времени.

Проект бухгалтерского баланса. Последним шагом в процессе подготовки общего бюджета является разработка проекта бухгалтерского баланса для компании в целом. Для этого прогноза используются все ранее разработанные бюджеты. На основе анализа проекта бухгалтерского баланса руководство решает принимать ли разработанный основной бюджет или необходимо внести соответствующие коррективы

Бюджеты цехов

Таблица №7. Бюджет материалов

| Показатели | Литейный цех | Сумма, руб | |||||

| Расход материала по продукту A | Расход материала по продукту B | Расход материала по продукту C | Общий расход мат-лов, ед. | Цена за 1 условную единицу материала, руб. | Общий расход мат-лов, руб. | ||

| Материал 1, руб. | |||||||

|

| |||||||

| Материал n, руб. | |||||||

| Итого, руб. | |||||||

Бюджет рабочего времени и заработной платы сборочного цеха представлен в таблице №8

Таблица №8 . Бюджет рабочего времени и заработной платы

| Технологические операции | Продукт A | Продукт B | Продукт C | ||||

| Производственная программа, шт. | Трудоемкость, ч. | Трудоемкость производственной программы, ч. | Часовая тарифная ставка по операциям | Основная заработная плата ОПР, руб. | Аналогично продукту A | Аналогично продукту A | |

| Операция 1 |

|

| |||||

| … |

|

| |||||

|

|

| ||||||

|

|

| ||||||

| Операция n |

|

| |||||

| Итого: |

|

| |||||

Бюджет общепроизводственных расходов сборочного цеха представлен в таблице №9

Таблица №9 . Бюджет общепроизводственных расходов

| Показатели | Сумма, руб. |

| Вспомогательные материалы |

|

| Основная заработная плата вспомогательных рабочих |

|

| Дополнительная заработная плата вспомогательных рабочих |

|

| Социальные отчисления |

|

| Прочие расходы |

|

| Сумма переменных общепроизводственных расходов |

|

| Расходы на Амортизацию оборудования |

|

| Расходы на содержание и эксплуатация оборудования |

|

| Коммунальные расходы |

|

| Расходы по технике безопасности |

|

| Сумма постоянных общепроизводственных расходов |

|

| Всего расходов |

|

Бюджет себестоимости по сборочному цеху представлен в таблице №10

Таблица №10 . Бюджет себестоимости

| Показатель | Продукт A | Продукт B | Продукт C | Итого, руб. |

| Основные материалы | ||||

| Расходы на труд | ||||

| Общепроизводственные расходы |

| |||

| Себестоимость услуг специфических участков | ||||

| Себестоимость в литейном цехе | ||||

Таблица №11 . Бюджет расхода основных материалов

| Материалы | Услуга 1 | … | Услуга n | Общий расход основных материалов, кг | Цена за 1 кг, руб. | Общий расход основных материалов, руб. |

| Материал 1 | ||||||

| … | ||||||

| Материал n | ||||||

| Сумма, руб. |

Бюджет рабочего времени и заработной платы ремонтно-механического цеха представлен в таблице №12

Таблица №12 . Бюджет рабочего времени и заработной платы

| Технологические операции | Продукт A | Продукт B | Продукт C | ||||

| Производственная программа, н-ч. | Трудоемкость, н-ч. | Трудоемкость производственной программы, н-ч. | Часовая тарифная ставка по операциям | Основная заработная плата ОПР, руб. | Аналогично продукту A | Аналогично продукту A | |

| Норматив 1 |

|

| |||||

| … |

|

| |||||

|

|

| ||||||

|

|

| ||||||

| Норматив n |

|

| |||||

| Итого: |

|

| |||||

Бюджет общепроизводственных расходов ремонтно-механического цеха представлен в таблице №13

Таблица №13 . Бюджет общепроизводственных расходов

| Показатели | Сумма, руб. |

| Вспомогательные материалы |

|

| Основная заработная плата вспомогательных рабочих |

|

| Дополнительная заработная плата вспомогательных рабочих |

|

| Социальные отчисления |

|

| Прочие расходы |

|

| Сумма переменных общепроизводственных расходов |

|

| Расходы на Амортизацию оборудования |

|

| Расходы на содержание и эксплуатация оборудования |

|

| Коммунальные расходы |

|

| Расходы по технике безопасности |

|

| Сумма постоянных общепроизводственных расходов |

|

| Всего расходов |

|

Бюджет себестоимости по ремонтно-механическому цеху представлен в таблице №14

Таблица №14 . Бюджет себестоимости

| Показатель | Продукт A | Продукт B | Продукт C | Итого, руб. |

| Основные материалы | ||||

| Расходы на труд | ||||

| Общепроизводственные расходы |

| |||

| Себестоимость в ремонтно-механическом цехе | ||||

Таблица №15 . Бюджет расхода основных материалов

| Материалы | Расход материалов на вид ремонта 1, кг | … | Расход материалов на вид ремонта n, кг | Общий расход основных материалов, кг | Цена за 1 кг, руб. | Общий расход основных материалов, руб. |

| Материал 1 | ||||||

| … | ||||||

| Материал n | ||||||

| Сумма, руб. |

Бюджет рабочего времени и заработной платы на участке ремонта оборудования представлен в таблице №16

Таблица №16 . Бюджет рабочего времени и заработной платы

| Технологические операции | Вид ремонта 1 | … | Вид ремонта n | ||||

| Производственная программа, н-ч. | Трудоемкость, н-ч. | Трудоемкость производственной программы, н-ч. | Часовая тарифная ставка по операциям | Основная заработная плата ОПР, руб. | … | Аналогично виду ремонта 1 | |

| Литейный цех | |||||||

| … | |||||||

| Склад | |||||||

| Итого: | |||||||

На участке ремонта оборудования представлен в таблице №17

Таблица №17 . Бюджет общепроизводственных расходов

| Показатели | Сумма, руб. |

| Вспомогательные материалы |

|

| Основная заработная плата вспомогательных рабочих |

|

| Дополнительная заработная плата вспомогательных рабочих |

|

| Социальные отчисления |

|

| Прочие расходы |

|

| Сумма переменных общепроизводственных расходов |

|

| Расходы на Амортизацию оборудования |

|

| Расходы на содержание и эксплуатация оборудования |

|

| Коммунальные расходы |

|

| Расходы по технике безопасности |

|

| Сумма постоянных общепроизводственных расходов |

|

| Всего расходов |

|

Бюджет себестоимости по участку ремонта оборудования представлен в таблице №18

Таблица №18 . Бюджет себестоимости

| Показатель | Литейный цех | … | Склад | Итого, руб. |

| Основные материалы | ||||

| Расходы на труд | ||||

| Общепроизводственные расходы |

| |||

| Себестоимость на участке ремонта оборудования | ||||

Бюджет предприятия

Бюджет продаж – основной бюджет, на базе которого разрабатываются все остальные бюджеты (таблица №19). На его базе составляются все остальные бюджеты.

Таблица №19 . Бюджет продаж

| Наименование продукта | Количество (в стоимостном выражении) | Количество (в стоимостном выражении) | Сумма продаж, руб. | ||||

| Регион: Москва и Подмосковье | Регион: регионы РФ | ||||||

| Основные покупатели | Другие покупатели | Основные покупатели | Другие покупатели | ||||

| р11 | р12 | р21 | р22 | ||||

| Продукт A | |||||||

| Продукт B | |||||||

| Продукт C | |||||||

Более подробно бюджет продаж расписан в таблице №20

Таблица №20 . Расшифровка бюджета продаж

| Наименование продукта | Регион: Москва и Подмосковье | ||||||||||

| Основные покупатели | Другие покупатели | Суммарный V продаж, шт. | Сумма продаж, руб. | ||||||||

| р11 | р12 | ||||||||||

| Ц, руб./шт. | V продаж, шт. | Суммарная стоимость, руб. | Ц, руб./шт. | V продаж, шт. | Суммарная стоимость, руб. | Ц, руб./шт. | V продаж, шт. | Суммарная стоимость, руб. | |||

| Продукт A | |||||||||||

| Продукт B | |||||||||||

| Продукт C | |||||||||||

| Итого: | |||||||||||

Бюджет производства – второй по важности бюджет (таблица №21). При его разработке определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

Таблица №21 . Бюджет производства

| Показатели | Продукт A | Продукт B | Продукт C |

| Плановый объем продаж, шт. |

|

| |

| Запасы готовой продукции на конец периода, шт. |

|

| |

| Общая потребность в продуктах, шт. |

|

| |

| Запасы готовой продукции на начало периода, шт. |

|

| |

| Производственная программа, шт. |

|

|

Бюджет основных материалов составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов (таблица №22), а на втором – определяется их потребность (таблица №23).

При разработке бюджета материалов решается 3 задачи планирования:

· планирование расхода основных материалов

· планирование уровня запасов

· планирование объема заказа

Таблица №22 . Бюджет расхода основных материалов

| Материалы | Литейный цех | … | Ремонтно-механический цех | Общий расход основ. материалов | Цена за 1 кг, руб | Общий расход основных материалов, руб. |

| Материал 1 | ||||||

| … | ||||||

| Материал n | ||||||

| Сумма, руб. |

Таблица №23 . Бюджет потребности в приобретении материалов

| Материалы | Общий расход основных материалов, кг | Запасы материалов на конец периода, кг | Общая потребность в материалах, кг | Запасы материалов на начало периода, кг | Потребность в закупке, кг | Цена за 1 кг, руб. | Затраты на приобретение, руб. |

| Материал 1 | |||||||

| … | |||||||

| Материал n | |||||||

| Сумма, руб. |

Бюджет рабочего времени и заработной платы представлен в таблице №24

Таблица №24 . Бюджет рабочего времени и заработной платы

| Показатели | По цехам | Сумма | |

| Производственная программа цеха, шт. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Трудоемкость цеха, час. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Трудоемкость производственной программы цеха, час. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Часовая тарифная ставка цеха, руб./час. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Основная заработная плата, руб. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Дополнительная заработная плата, руб. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

| Социальные отчисления, руб. | Литейный цех |

| |

| … | |||

| Ремонтно-механический цех | |||

Таблица №25 . Бюджет общепроизводственных расходов

| Показатели | Литейный цех | … | Ремонтно-механический цех | Сумма, руб. |

| Вспомогательные материалы |

| |||

| Основная Заработная плата вспомогательных рабочих |

| |||

| Дополнительная заработная плата вспомогательных рабочих |

| |||

| Соц. Отчисления |

| |||

| Прочие расходы |

| |||

Всего накладных расходов

Для проекта бухгалтерского баланса необходима информация бюджета запасов на конец периода (таблица №26).

Таблица №26 . Бюджет запасов (на конец периода)

| Наименование | Запасы, шт. | Цена, руб./ед. | Сумма, руб. | |

| Основные материалы: |

| |||

| Материал 1 |

|

|

|

|

| … |

|

|

| |

| Материал n |

|

|

| |

| Готовая продукция: |

| |||

| Продукт А |

|

|

|

|

| Продукт B |

|

|

| |

| Продукт С |

|

|

| |

Плановая калькуляция продуктов представлена в таблице №27

Таблица №27 . Плановая калькуляция продуктов

| Статьи калькуляции | Затраты, руб./ед. | Продукт A | Продукт B | Продукт C | |||

| Количество, ед. | Сумма, руб./шт. | Количество, ед. | Сумма, руб./шт. | Количество, ед. | Сумма, руб./шт. | ||

| Материал 1 |

|

|

|

|

| ||

| … |

|

|

|

|

| ||

| Материал n |

|

|

|

|

| ||

| Основной труд |

|

|

|

|

| ||

| Общепроизводственные расходы |

|

|

|

|

| ||

| Себестоимость специфических услуг |

|

|

|

|

| ||

Производственная

Себестоимость, руб./шт.

Бюджет себестоимости реализованной продукции представлен в таблице №28

Таблица №28 . Бюджет себестоимости реализованной продукции

| Показатель | Литейный цех | … | Ремонтно-механический цех | Сумма, руб. |

| Запасы готовой продукции на начало периода |

|

| ||

| Основные материалы |

|

| ||

| Основная зарплата производственных рабочих |

|

| ||

| Общепроизводственные расходы |

|

| ||

| Производственная себестоимость продукции |

|

| ||

| Себестоимость продукции к реализации |

|

| ||

| Запасы готовой продукции на конец периода |

|

| ||

Таблица №29 . Бюджет управленческих расходов

| Статьи расходов | Сумма, руб. |

| Управленческие расходы: | сумма: |

| Заработная плата служащих с отчислениями |

|

| Вспомогательные материалы |

|

| Заработная плата управленческого персонала с отчислениями |

|

| Прочие расходы |

|

Бюджет коммерческих расходов представлен в таблице №30

Таблица №30 . Бюджет коммерческих расходов

| Статьи расходов | Сумма, руб. |

| Коммерческие расходы: | сумма |

| Комиссионные |

|

| Расходы на рекламу |

|

| Заработная плата работникам отдела сбыта с отчислениями |

|

| Транспортные расходы |

|

Бюджет прибыли показан в таблице №31

Таблица №31 . Бюджет прибыли

| Показатели | Сумма, тыс. руб. | Суммарная выручка тыс. руб. | ||

| Продукт A | Продукт B | Продукт C | ||

| Выручка | ||||

| Себестоимость реализованной продукции | ||||

| Маржинальная прибыль | ||||

| Постоянные общепроизводственные расходы | ||||

| Управленческие расходы | ||||

| Коммерческие расходы | ||||

| Прибыль от продаж | ||||

Финансовый бюджет

Форма бюджет движения денежных средств (таблица №32 – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Таблица №32 . Бюджет движения денежных средств

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| Остаток денежных средств на начало отчетного года |

|

|

|

| Движение денежных средств по текущей деятельности |

|

|

|

| Средства, полученные от покупателей, заказчиков |

|

|

|

| Прочие доходы |

|

|

|

| Денежные средства, направленные: |

|

|

|

| на оплату приобретенных товаров, услуг, сырья и иных оборотных активов | 150 |

|

|

| на оплату труда | 160 |

|

|

| на выплату дивидендов, процентов | 170 |

|

|

| на расчеты по налогам и сборам | 180 |

|

|

| на прочие расходы |

|

|

|

| Чистые денежные средства от текущей деятельности |

|

|

|

| Движение денежных средств по инвестиционной деятельности |

|

|

|

| Выручка от продажи объектов основных средств и иных внеоборотных активов | 210 |

|

|

| Выручка от продажи ценных бумаг и иных финансовых вложений | 220 |

|

|

| Полученные дивиденды | 230 |

|

|

| Полученные проценты | 240 |

|

|

| Поступления от погашения займов, предоставленных другим организациям | 250 |

|

|

| Приобретение дочерних организаций | 280 |

|

|

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | 290 |

|

|

| Приобретение ценных бумаг и иных финансовых вложений | 300 |

|

|

| Займы, предоставленные другим организациям | 310 |

|

|

| Чистые денежные средства от инвестиционной деятельности | 340 |

|

|

| Движение денежных средств по финансовой деятельности |

|

|

|

| Поступления от эмиссии акций или иных долевых бумаг |

|

|

|

| Поступления от займов и кредитов, предоставленных другими организациями |

|

|

|

| Погашение займов и кредитов (без процентов) |

|

|

|

| Погашение обязательств по финансовой аренде |

|

|

|

| Чистые денежные средства от финансовой деятельности |

|

|

|

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

|

|

|

| Остаток денежных средств на конец отчетного периода |

|

|

|

| Величина влияния изменений курса иностранной валюты по отношению к рублю |

|

|

|

Прогнозный баланс (таблица №33 – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало. Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Таблица №33 . Прогнозный баланс

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

I. ВНЕОБОРОТНЫЕ АКТИВЫ

110

Нематериальные активы

120

Незавершенное строительство

130

Доходные вложения в материальные ценности

135

Долгосрочные финансовые вложения

140

Отложенные налоговые активы

145

Прочие внеоборотные активы

150

Итого по разделу I

190

210

Запасы

в том числе:

Сырье

Материалы

Другие ценности

затраты в незавершенном производстве

213

готовая продукция и товары для перепродажи

214

товары отгруженные

215

расходы будущих периодов

216

прочие запасы и затраты

217

Налог на добавленную стоимость по приобретенным

220

ценностям

Дебиторская задолженность (платежи по которой

230

ожидаются более чем через 12 месяцев после

отчетной даты)

231

Дебиторская задолженность (платежи по которой

240

ожидаются в течение 12 месяцев после отчетной

даты)

в том числе покупатели и заказчики

241

Краткосрочные финансовые вложения

250

Денежные средства

260

Прочие оборотные активы

270

290

БАЛАНС

300

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | 410 |

|

|

| Уставный капитал | |||

| Собственные акции, выкупленные у акционеров | 411 |

|

|

| Добавочный капитал | 420 |

|

|

| Резервный капитал | 430 |

|

|

| в том числе: | 431 |

|

|

| резервы, образованные в соответствии | |||

| с законодательством | |||

| резервы, образованные в соответствии | 432 |

|

|

| с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 |

|

|

| Итого по разделу III | 490 |

|

|

|

БАЛАНС | 700 |

|

|

Прогнозный отчет о прибылях и убытках (таблица №34)– это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Таблица №34 . Отчет о прибылях и убытках

| Система переменных затрат | |||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| Наименование | Код | ||

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности |

| ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 |

|

|

| Себестоимость проданных товаров, продукции, работ, услуг | 020 |

|

|

| Маржинальная прибыль | 029 |

|

|

| Коммерческие расходы | 030 |

|

|

| Управленческие расходы | 040 |

|

|

| Прибыль (убыток) от продаж | 050 |

|

|

| Прочие доходы и расходы |

|

|

|

| Проценты к получению | 060 |

|

|

| Проценты к уплате | 070 |

|

|

| Доходы от участия в других организациях | 080 |

|

|

| Прочие операционные доходы | 090 |

|

|

| Прочие операционные расходы | 100 |

|

|

| Внереализационные доходы | 120 |

|

|

| Внереализационные расходы | 130 |

|

|

| Прибыль (убыток) до налогообложения | 140 |

|

|

| Отложенные налоговые активы | 141 |

|

|

| Отложенные налоговые обязательства | 142 |

|

|

| Текущий налог на прибыль | 150 |

|

|

| Чистая прибыль (убыток) отчетного периода | 190 |

|

|

| Постоянные налоговые обязательства (активы) | 200 |

|

|

| Базовая прибыль (убыток) на акцию |

|

|

|

| Разводненная прибыль (убыток) на акцию |

|

|

|

| Система полных затрат | ||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | ||

| Наименование | Код | |||

| 1 | 2 | 3 | 4 | |

| I. Доходы и расходы по обычным видам деятельности |

| |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 |

|

| |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 |

|

| |

| Валовая прибыль | 029 |

|

| |

| Коммерческие расходы | 030 |

|

| |

| Управленческие расходы | 040 |

|

| |

| Прибыль (убыток) от продаж | 050 |

|

| |

| Прочие доходы и расходы |

|

|

| |

| Проценты к получению | 060 |

|

| |

| Проценты к уплате | 070 |

|

| |

| Доходы от участия в других организациях | 080 |

|

| |

| Прочие операционные доходы | 090 |

|

| |

| Прочие операционные расходы | 100 |

|

| |

| Внереализационные доходы | 120 |

|

| |

| Внереализационные расходы | 130 |

|

| |

| Прибыль (убыток) до налогообложения | 140 |

|

| |

| Отложенные налоговые активы | 141 |

|

| |

| Отложенные налоговые обязательства | 142 |

|

| |

| Текущий налог на прибыль | 150 |

|

| |

| Чистая прибыль (убыток) отчетного периода | 190 |

|

| |

| Постоянные налоговые обязательства (активы) | 200 |

|

| |

| Базовая прибыль (убыток) на акцию |

|

|

| |

| Разводненная прибыль (убыток) на акцию |

|

|

| |

Заключение

В данной курсовой работе была детально разработана организационная, финансовая структуры предприятия и экономическая модель предприятия.

На предприятии ООО ”Агроводком” были выделены центры ответственности, в которые входят различные подразделения. Руководитель подразделения не только контролирует, но и может влиять на параметр, за который он «отвечает». Центры ответственности позволяют планировать деятельность подразделений, то есть составляются бюджеты и передаются вышестоящему руководству, также составляются отчеты о деятельности подразделений.

Создалась такая модель предприятия, с помощью которой можно существенно упростить процедуры оценки, контроля, учета финансовых результатов, позволяет выявить слабые места на предприятии и контролировать их, на основе бюджетов подразделения составляется бюджет предприятия.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ имени Н.Э. БАУМАНА

ФАКУЛЬТЕТ ИНЖЕНЕРНЫЙ БИЗНЕС И МЕНЕДЖМЕНТ

КАФЕДРА ЭКОНОМИКА И ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА

КУРСОВАЯ РАБОТА

по дисциплине

«Контроллинг»

НА ТЕМУ:

Дата: 2019-12-22, просмотров: 416.