Основное производство - производство, выпуск продукции, составляющей основу деятельности предприятия.

Расходы в цехах основного производства распределяются по изделиям, базой распределения является трудоемкость (станко-час) выполнения операции

Смета затрат представлена в таблице 1.

База распределения – суммарная трудоемкость – T п (станко-час).

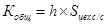

Ставка распределения косвенных расходов –  , где

, где

S общпр – суммарные общепроизводственные расходы цеха

Рассчитаем расходы, приходящиеся на продукт – Si, для цеха основного производства

, где:

, где:

Ti – трудоемкость i-го продукта

k – ставка распределения

После проведенных процедур разделения затрат можно вычислить цеховую себестоимость – S цех с/с продукции по следующей формуле:

S цех с/с =Sзп + Sм + Sкосв, где:

S м – затраты на материалы израсходованные на производство определенного типа продукта,

S зп – затраты на оплату труда ОПР приходящаяся на производство определенного типа продукта. Определяется как сумма основной и дополнительной заработной платы ОПР с социальными отчислениями,

S косв – косвенные затраты приходящаяся на производство определенного типа продукта. Определяется по формуле:

S косв = S косв ОП + S косв Специф, где:

S косв ОП – косвенные затраты основного производства,

S косв Специф – косвенные затраты специфического производства приходящаяся на производство определенного типа продукта

Смета и распределение общехозяйственных расходов

Статьи расходов приведены в таблице 4

Необходимо распределить общехозяйственные расходы по изделиям.

База распределения – производственная цеховая себестоимость единицы продукции (руб./шт.).

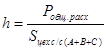

База распределения – производственная цеховая себестоимость – S цех с/с ( A + B + C ) (руб./шт.) для всех общехозяйственных расходов, где

Sцех с/с (A+B+C)= Sцех с/с A + Sцех с/с B + Sцех с/с C, где:

Sцех с/с A; Sцех с/с B; Sцех с/с C

– производственная цеховая себестоимость продукта A, B и C соответственно

Ставка распределения расходов –  , где

, где

P общ.расх – суммарные общехозяйственные расходы

(*)

(*)

На примере i-гопродукта формула (*) будет выглядеть:

Таким образом, можно сформировать производственную заводскую себестоимость изделия:

Sзавод с/с = Sцех с/с + ∑Sобщ, где:

Sцех с/с – цеховая себестоимость изделия,

∑Sобщ – сумма общехозяйственных расходов, приходящаяся на изделие.

Смета общехозяйственных расходов

Таблица 4

| № п/п | Статья расходов | Сумма, руб. |

Прямые расходы

Все общехозяйственные расходы являются косвенными и распределяются на производимые продукты пропорционально цеховой себестоимости.

Дата: 2019-12-22, просмотров: 378.