Государственной Думой 15 апреля 1998 г. принят во втором чтении проект Бюджетного кодекса, в котором закладываются направления будущей бюджетной политики государства. Совершенно очевидно, что проводимая бюджетная политика должна соответствовать социально-экономической политике в целом, а также Конституции Российской Федерации и федеральному законодательству. При этом необходимо иметь в виду, что местные бюджеты являются одним из важных элементов бюджетной системы Российской Федерации, а их сбалансированность — одно из условий жизнедеятельности населения муниципальных образований (городов, поселков, деревень).

Принятие Бюджетного кодекса поставит межбюджетные отношения на законную, правовую основу. Однако рассматриваемый вариант Бюджетного кодекса не лишен, как нам кажется, серьезных недостатков. С этих критических позиций и рассмотрим проект Бюджетного кодекса.

Разрабатываемый проект (в отличие от традиционно возлагаемой на такой законодательный акт задачи — кодификации законодательства по бюджетным вопросам, которое за относительно длительный период времени в основном оправдало себя на практике) ставит целью реформирование бюджетных отношений исходя из требований бюджетного федерализма и гарантии местного самоуправления. В связи с этим важное значение приобретает одинаковое понимание как в федеральном центре, так и в субъектах Российской Федерации содержания понятия "бюджетный федерализм", поэтому оно обязательно должно быть законодательно зафиксировано. Его следовало бы дополнить положением об активном участии субъектов Российской Федерации в выработке и реализации бюджетной и налоговой политики государства.

Для определения поддержки региона из федерального бюджета существует методическая система расчета. Существует 2 варианта распределения ФФПР. Первый вариант – вариант расходно-доходного выравнивания:

1.1Определение состава дотационных регионов.

К числу дотационных территорий могут быть отнесены те, для которых рассчитанный объем расходов бюджетов субъектов Российской Федерации Ei превышает рассчитанный объем доходов, (Ri) т.е. для которых справедливо неравенство:

Ei – Ri >0

1.2Распределение части Фонда с целью установления максимально допустимого дефицита бюджетов субъектов, на уровне 50% к расходам для высокодотационных регионов. На этом этапе происходит выделение трансфертов из ФФПР (t(i)) бюджетам субъектов Российской Федерации, дефицит которых превышает 50% рассчитанных расходов, с целью доведения их дефицита до этого уровня. Объем трансферта из ФФПР в бюджет субъекта Федерации (i) рассчитывается следующим образом:

t(i) =0.5*Ei - Ri

где Ei - рассчитанный объем расходов регионального бюджета i ;

Ri - рассчитанный объем доходов регионального бюджета i

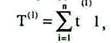

А величина фонда, распределяемая на данном

Этапе (T(i)) , составляет:

|

|

где n - количество высокодотационных регионов, где разрыв между собственными доходами и расчетным объемом расходов превышает 50% расходов.

1.3 Распределение оставшейся части ФФПР.

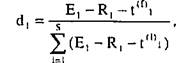

На этом этапе происходит распределение оставшейся части фонда пропорционально дефициту бюджетов субъектов Российской Федерации. Доля i-го субъекта Федерации в ФФПР (di) рассчитывается на этом этапе следующим образом:

|

|

а объем трансферта в бюджет субъекта Федерации, распределяемого на данном этапе , определяется по следующей формуле:

t(2)=d1*(T-T(1))

где Т - общий объем Фонда финансовой поддержки субъектов Российской Федерации.

Таким образом, для высокодотационных регионов финансовая помощь из ФФПР складывается из двух частей: дотирования бюджета субъекта Российской Федерации с целью достижения максимально допустимого дефицита и трансферта, полученного пропорционально дефициту бюджета, сложившемуся после получения первой части финансовой помощи. Для регионов, не имеющих высокой дотационной зависимости, предлагаемая методика предусматривает получение финансовой помощи только пропорционально дефициту бюджета субъекта Российской Федерации. ,

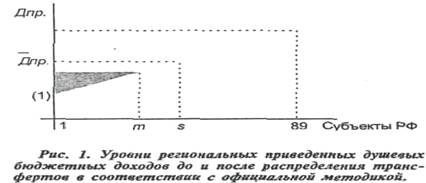

Второй вариант — вариант доходно-расходного выравнивания, он основывается на предоставлении финансовой помощи в зависимости от уровня среднедушевых бюджетных доходов по регионам, скорректированных с учетом объективно сложившегося удорожания или индексов бюджетных расходов, которые на 1999 г. до формирования системы бюджетных нормативов могут определяться, исходя из прожиточного минимума по экономическим районам с выделением северных территорий. В этом случае финансовая помощь регионам исчисляется в размерах, позволяющих довести душевые бюджетные доходы дотационных территорий до равного уровня, определяемого возможностями федерального бюджета.

Последовательность расчетов такова:

2.1.Расчет среднедушевых бюджетных доходов. На этом этапе определяются среднедушевые собственные доходы консолидированных бюджетов субъектов Федерации для каждого региона ( R душ) :

Rдуш = ri / ni ,

где Ni - численность населения i-го субъекта Федерации;

Ri - рассчитанный объем доходов регионального бюджета i .

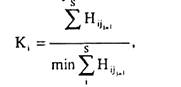

2.2.Оценка уровня бюджетных расходов. На втором этапе определяется индекс бюджетных расходов (Кi). После утверждения Правительством Российской Федерации комплекса бюджетных нормативов для оценки расходных полномочий бюджетов субъектов Федерации по основным отраслям бюджетного финансирования расчет индексов бюджетных расходов будет основываться на интегрированном учете бюджетных нормативов.

где Нi. - бюджетный норматив на душу населения для 1-го региона по финансированию j-ой отрасли бюджетного финансирования;

s - количество отраслей бюджетного финансирования.

Таким образом, индекс бюджетных расходов устанавливает, насколько больше необходимо затратить средств в регионе, чтобы реализовать расходные полномочия, по сравнению с минимальными по России необходимыми затратами.

Для оценки индекса бюджетных расходов при подготовке федерального бюджета 1999 г., ввиду отсутствия нормативной базы, представляется целесообразным использовать показатель прожиточного минимума в регионах, имеющий нормативную базу и практику статистического наблюдения влечение нескольких лет.

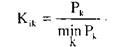

Таким образом для расчета бюджета 1999 г. индекса бюджетных расходов для i-го региона, входящих в k-ый экономический регион (Kik) определяется следующим образом:

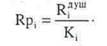

2.3.Определение еденного душевого бюджетного дохода. Для обеспечения сопоставимости доходных показателей различных регионов они приводятся к единому виду с помощью индекса бюджетных расходов. Приведенный душевой бюджетный доход i-го региона ( Rpi ) рассчитывается следующим образом:

|

|

Определяется средний по России приведенный душевой бюджетный доход — Rp рассчитывается как средневзвешенное региональных приведенных душевых бюджетных доходов).

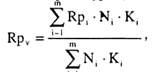

2.4.Определение объемов трансферта. Рассчитывается недостающая регионам сумма доходов t до среднероссийского уровня:

ti = ( Rp - Rpi )* Ki * Ni.

Так как сумма ti больше фактического объема ФФПР (Т), то на следующем этапе расчетов определяется фактический объем трансферта региону. Предоставление трансфертов исходит из того, что все дотационные регионы в результате выделения трансфертов должны иметь одинаковые значения приведенного душевого бюджетного дохода. Количество регионов, получающих трансферты, а также объем выделяемых им средств определяется итеративной процедурой. исходя из равенства

где Rpv - уровень приведенных душевых бюджетных доходов, до которого происходит выравнивание;

m- число регионов, получающих трансферт. Итеративная процедура происходит до тех пор, пока не будет достигнуто равенство суммы представляемых регионов.

Министерством финансов РФ разработан и доведен до регионов проект Методики распределения средств Фонда финансовой поддержки субъектов РФ на 2000 юд. Настоящая методика основана на Концепции реформирования межбюджетных отношений в Российской Федерации в 1999-2001 гг., одобренной Постановлением Правительства Российской Федерации от 30 июля 1998 г. №862, а также результатах выполнения Плана-графика мер но ее реализации, утвержденного распоряжением 11равительс тва РФ от 4 декабря 1998 г. № 1718-р.

Предложенный проект «МЕТОДИКИ РАСПРЕДЕЛЕНИЯ ФОНДА ФИНАНСОВОЙ ПОДДЕРЖКИ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2000 г.»

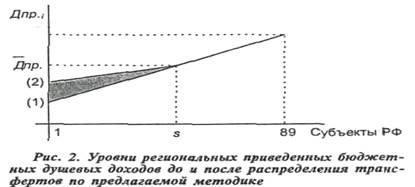

Не углубляясь в детали, можно подчеркнуть принципиальное отличие двух предлагаемых вариантов. В первом варианте, оценивая постатейно расходы бюджетов территорий, фиксируется за регионами ответственность за их финансирование. При этом учитывается неполная обеспеченность этих полномочий доходными источниками. Во втором варианте, уходя от постатейной оценки расходов, опираемся на возможности федерального бюджета, в силу которых выравниваем возможности территориальных бюджетов.

На заседании Правительства Российской Федерации из предложенных двух методов распределения ФФПР предпочтение было отдано второму. Однако, понимая конфликтность и объективную сложность вопроса, Правительство Российской Федерации внесло предложение Федеральному Собранию создать трехстороннюю рабочую группу из представителей Правительства Российской Федерации, Государственной Думы и Совета Федерации по доработке методики распределения ФФПР.

Кроме Фонда финансовой поддержки регионов образуется также Фонд регионального развития, который предназначен для финансирования в различных формах капитальных вложений в субъектах Федерации. Он представляет собой методологически объединенную совокупность соответствующих частей федеральных и региональных программ, программ и проектов отраслевого финансирования и иных, ныне разрозненных, капиталовложений.

По сути, реализация этого положения означает учет территориального разреза федерального бюджета в его инвестиционной части. За счет средств Фонда регионального развития осуществляется финансирование по двум направлениям:

- социальному (в основном на безвозвратной основе) — в целях выравнивания уровня социально-экономического развития регионов. Финансирование государственных инвестиций (в соответствии с региональными, федеральными целевыми программами или на непрограммной основе), а также предоставление государственных гарантий осуществляется по данному разделу на нормативной основе;

- производственному (в основном на возвратной основе) — в целях снижения дотационности и количества дотационных регионов за счет повышения их производственного и налогового потенциала. В данном случае речь идет о том, что при решении вопроса о финансировании инвестиционного проекта учитывается не только острота потребности региона в его реализации, но и экономическая эффективность реализации проекта на данной территории. В качестве одного из важнейших критериев при выделении региону или предприятию на

территории региона государственных инвестиций по данному разделу должно использоваться предоставление регионом документально оформленного обязательства на сокращение в будущем передаваемых трансфертов на текущее финансирование (с указанием конкретных сумм по годам).

И, наконец, третье направление финансовой поддержки — Фонд развития региональных финансов — предназначаемый для активизации процессов финансового оздоровления в субъектах Российской Федерации посредством реформирования бюджетной сферы и бюджетного процесса. Источниками образования этого Фонда являются кредиты Международного банка реконструкции и развития, а также другие средства, определяемые Правительством Российской Федерации.

Финансирование за счет средств Фонда будет сосредоточено на двух основных направлениях. Первое направление — это кредитная составляющая.

Средства фонда будут выделяться субъектам Федерации, а в отдельных случаях и крупным городам на возвратной основе. Право на получение этих средств будут иметь регионы, успешно осуществляющие меры по финансовому оздоровлению и активно проводящие экономические реформы. Наряду с кредитованием регионов из средств фонда предполагается с целью усиления стимулирующего воздействия использовать другие финансовые источники и рычаги. Прежде всего это доступ к инфраструктурным кредитам Международного банка реконструкции и развития, распределяемым между регионами, кредитам Европейского банка реконструкции и развития на проектное финансирование под гарантии регионов и доступ на внутренний и внешний рынок ценных бумаг.

Кроме кредитной составляющей, фонд будет иметь второе направление — оказание технической помощи для работы по следующим направлениям:

- методическая помощь органам государственной власти субъектов Российской Федерации и органам местного самоуправления по управлению финансами (среднесрочный финансовый план, программы заимствований, бюджетные процедуры, финансовая отчетность и др.); реформам муниципальных служб; планированию и осуществлению инвестиций в отрасли инфраструктуры и т.п.;

В целях обеспечения защиты интересов федерального бюджета и полноты мобилизации в нем финансовых ресурсов Правительство РФ вправе в случаях нарушения отдельными субъектами Российской Федерации установленных законодательством Российской Федерации порядка зачисления налогов и иных доходов в федеральный бюджет и порядка осуществления закупки товаров, оплаты работ и услуг для государственных нужд применять к указанным субъектам Российской Федерации следующие санкции:

приостанавливать финансирование из федерального бюджета федеральных программ и мероприятий, осуществляемых на территориях соответствующих субъектов Российской Федерации, а также передачу средств по взаимным расчетам, трансфертам, субвенциям, дотациям, бюджетным ссудам и кредитам;

прекращать выдачу лицензий на экспорт;

приостанавливать выделение средств из фонда льготного кредитования сезонных затрат в сельском хозяйстве и лизингового фонда обеспечения агропромышленного комплекса машиностроительной продукцией и приобретения племенного скота;

приостанавливать централизованные поставки продукции из государственных ресурсов.

Правительством Российской Федерации также рассмотрены и одобрены "Основные направления бюджетной политики на 1999 г. и на период до 2001 года". В этом проекте трехлетнего бюджета масштабы финансовой поддержки регионов будут в значительной мере взаимоувязаны с реализацией программы экономии расходов региональных бюджетов. Объем финансовой помощи субъектам Российской Федераци, предоставляемой за счет средств федерального бюджета, сохранится в течение предстоящих трех лет на уровне 0,81— 0,82% ВВП.

Все эти меры призваны подготовить соответствующие администрации к переходу на новый виток в межбюджетных отношениях.

Заключение

Важнейший принципиальный вопрос - проблема общей модели Российского бюджетного федерализма. Из года в год меняется методика финансовых трансфертов. Ни в центре, ни в регионах пока нет устоявшегося бюджетного законодательства, соответствующего новым экономическим отношениям и конституционным принципам бюджетного федерализма. Конституция РФ и Федеральные законы предусматривают:

-разграничение бюджетной системы на федеральный бюджет, бюджеты субъектов федерации и местные бюджета;

-введение РФ федеральным бюджетом, федеральными налогами и сборами, федеральными фондами регионального развития; -

- совместно с субъектами Федерации установление общих принципов налогообложения и сборов в РФ;

- самостоятельность субъектов Федерации в регулировании своего бюджета и бюджетной системы субъектов Федерации;

- возможность взаимной передачи полномочий органами исполнительной власти;

- наделение законодательных органов субъектов Федерации правом законодательной инициативы в области бюджетного устройства, бюджетного процесса и бюджетно-налоговой политики в РФ;

- предоставление субъектам Федерации через Совет Федерации федерального собрания бюджетных и финансовых полномочий в рассмотрении федерального бюджета, федеральных налогов и сборов, вопросов финансового, валютного, кредитного, таможенного регулирования денежной эмиссии;

- отделение местных бюджетов (бюджетов органов местного самоуправления) от государственной бюджетной и налоговой системы. Обобщая проведенный в работе анализ бюджетного и налогового законодательства, автор делает вывод, что федерализм в межбюджетных отношениях предполагает самостоятельность каждого бюджета, обеспечивающую высокую степень автономии местных бюджетов и одновременно сохранение за федеральным бюджетом доминирующего положения в решении узловых вопросов государства. Из исследования становится ясно, что сущность бюджетного федерализма состоит в нормативно-законодательном определении налоговых и бюджетных взаимоотношений между разными уровнями бюджетов на всех стадиях бюджетного процесса. Что касается налоговых взаимоотношений, то конституционные принципы бюджетно-налогового федерализма должны быть реализованы в Налоговом кодексе РФ. Главная его задача - сохранение. и наращивание налогового потенциала России и регионов. Поэтому основными направлениями в изменении налоговой политики в сторону усиления ее антикризисного характера, могли бы быть следующие:

• снижение косвенного налогообложения. В 1995 году в РФ на долю косвенных налогов, включая внешнеторговые пошлины приходится до 82% налоговых поступлений в федеральный бюджет (в США в федеральном бюджете на 1996 год всего 3%)'. Это неэффективное соотношение прямых и косвенных налогов, сохраняется в бюджете на 1998 год (доля косвенных налогов, по нашей оценке, составит 81% налоговых доходов);

• увеличение собираемости налогов, которая в среднем по оценке составляет порядка 80%, а по акцизам на бензин 88,7%, на нефть и газовый конденсат 83,7%, по водке и ликероводочным изделиям 98% и т.д.;

• введение стимулирующего налогообложения юридических лиц, в частности освобождение от налогообложения приростных показателей, снижение штрафных санкций, блокирующих уплату налогов по их нормальной ставке, устранение двойного и тройного налогообложения (амортизационный фонд облагается НДС, акцизами, что ведет к изъятию в бюджеты 70-75% прибыли вместо 35% по закону и толкает предприятие на . укрывательство прибыли);

• переход к секторному налогообложению, облегчающему налоговое бремя для реального сектора экономики и способствующего переливу капиталов в сферу функционирующего производственного, а не спекулятивного капитала;

• преодоление политики, разбазаривающей госсобственность под видом ее приватизации, нормализация и оздоровление условия воспроизводства государственного сектора и госсобственности с извлечением доходов от ее использования в бюджетную систему, приостановление "сброса" пакетов акций стратегических предприятий под видом денежной приватизации;

• недопущение действий правительства подрывающих налоговую базу регионов политикой "валютного коридора" и переброской сырьевых продуктов, в т.ч. около 50% сырой, непереработанной нефти за рубеж, что ведет к критической недогрузке российских нефтеперерабатывающих и других предприятий, к утрате ВВП и возможностей занятости населения.

Это в свою очередь позволит реализовать следующие принципы федерализма в бюджетных взаимоотношениях:

• расширение возможностей регионов по развитию своей экономики, обеспечению социально-экономических потребностей их населения, развитию и приумножению исторического и духовного наследия, культуры народов России;

• укрепление финансовой экономической самостоятельности субъектов РФ, стимулирование органов власти субъектов РФ по мобилизации собственных внутренних ресурсов;

• усиление интеграции хозяйственной системы России, солидарности и взаимной ответственности Федерации и ее субъектов в бюджетно-финансовой сфере.

Реализуя поставленную в работе цель системного анализа правоотношений, складывающихся в сфере межбюджетных отношений, автор исследовал механизм реализации принципа федерализма в межбюджетных отношениях, проанализировал практику деятельности Астраханского областного Представительного Собрания в сфере совершенствования бюджетного законодательства и Администрации Астраханской области по формированию эффективной системы бюджетных отношений на региональном уровне. Делается вывод, что дальнейшее совершенствование бюджетно-финансового взаимодействия между органами власти РФ и ее субъектами на основе реализации принципа федерализма в межбюджетных отношениях предполагает, по мнению автора, разработку и последующее введение в практику финансово-экономических механизмов способствующих решению проблем регионов по следующим направлениям:

• в рамках процедур принятия федерального бюджета предоставление Совету Федерации РФ приоритетного права определений тех его позиций, которые непосредственно связаны с осуществлением региональной политики, в том числе определение перечня региональных программ, финансируемых федеральным бюджетом, перечни регионов "особенно нуждающихся в порядке", согласование Правительством механизма формирования федерального фонда поддержки фондов и методики трансфертов;

• создание Федерального фонда развития регионов, обеспечивающего финансирование приоритетных и высокоэффективных региональных и межрегиональных программ на возвратной и безвозмездной основе, направленных на выравнивание уровня социально-экономического развития субъектов РФ и качества жизни их населения, создание экономического потенциала, компенсирующего регионам истощение их природных ресурсов, разрушение их природной среды. Финансирование Фонда целесообразно осуществить за счет мобилизации небольшой части платежей за пользование природными ресурсами при постепенном повышении их размеров;

• конкретизация механизма в реализации конституционных прав субъектов РФ в областях, отнесенных к совместному ведению органов власти Федерации и ее субъектов, позволяющие уточнить соответствующие объемы компетенции в соответствии с'практикой разграничения полномочий в сфере межбюджетных отношений между Федеральным центром и регионами;

• разработка процедур установления государственных минимальных социальных стандартов в ключевых сферах жизнедеятельности населения России с учетом природно-климатических особенностей, социально-экономических условий, исторических и культурных традиций народов в соответствующих регионах; распределение ответственности органов власти Федерации и ее субъектов за реализацию законодательно установленных социальных гарантий и механизмов, обеспечивающих эти гарантии;

• государственное регулирование выпуска и обращения ценных бумаг субъектов РФ, включая выпуск корпоративных векселей ведущими промышленными кампаниями регионов, обеспечивающее их полноценное использование в межрегиональных платежах, регламентирующее порядок выпуска этих ценных бумаг и обеспечение необходимых гарантий.

Белее широкое внедрение корпоративных векселей в практику хозяйствования как эффективного средства платежа, обеспечение государственного контроля и регулирования их обращения может выступать важным экономическим механизмом оздоровления экономики народного хозяйства и укрепления финансово-бюджетной системы в России.

Законодательство и используемая литература

1. Конституция РФ

2. Закон РСФСР от 10 октября 1991 года N 1735 - 1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" (В ред. Закона РФ от 07.02.92г. N 2301-1)

3. Закон Р.Ф. "Об общих принципах организации местного самоуправления в Р.Ф", М, 1995г.

4. Закон Р.Ф. "Об основах бюджетных прав и прав по использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Р.Ф., автономной области, автономных округов, краев, областей, городов Москвы Санкт-Петербурга, органов местного самоуправления."

5. Федеральный закон РФ от 1 июля 1994г. N 9 -ФЗ "О Федеральном бюджете на 1994 год" //Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету - Приложение к журналу "Финансы". M,1994,N8.

6. Федеральный закон от 1 февраля 1995 г. N 11-ФЗ "О финансировании государственных расходов из федерального бюджета в первом квартале 1995 года".// Собрание законодательства Российской Федерации., 1995,N 10.

7. Федеральный закон РФ от 31 марта 1995г. N 39-ФЗ "О Федеральном

8. бюджете на 1995год" //Собрание законодательства Российской Федерации., 1995.N 14.

9. Закон РФ от 10.01.95 г. "О Федеральном бюджете 1996г."

10. Федеральный закон РФ от 26.02.97r "О Федеральном бюджете 1997г."

11. Федеральный Закон от 17.03.97 № 55-ФЗ "О внесении дополнений п Федеральный Закон «Об общих принципах организации мастного самоуправления в Российской Федерации» /принят ГД ФС РФ от 14.02.97/.

12. Федеральный Закон от 25.09.97 № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» /принят ГД ФС РФ 10.09.97r/.

13. Послание Президента РФ Федеральному Собранию «Порядок во власти порядок в стране» М. 1997г.

14. Послание Президента РФ «О бюджетной политике в 1996г.». ,/ Российская газета от 27.06.95 г.

15. Указ Президента РФ от 11.06.97 № 568 «Об основных направлениях реформы местного самоуправления в Российской Федерации».

16. Постановление Правительства РФ от 15.08.97 « 1045 «О мерах по реализации Указа Президента Российской Федерации от 11 июня 1997 г № 568 «Об основных направлениях реформы местного самоуправления в Российской Федерации»

17. Постановление Конституционного суда РФ от 16.10.97 № 14-П «По делу о проверке конституционности пункта 3 статьи 49 Федерального Закона от 28 августа 1995 года «Об общих принципах организации местного самоуправления в Российской Федерации».

18. Вопросы бюджетно-налогового федерализма в России и США. Материалы российско-американских семинаров /Составители: Ю.И.Любимцев, д.э.н.,профессор, Ш.Б.Маад, д.э.н. - М.,Агенство США по международному развитию, 1996, 304с.

19. Письмо Госналогслужбы РФ от 15.08.97 № БЕ-6-01/607 «Об усилении работы налоговых органов по контролю за налогами и сборами, вводимыми органами государственной власти субъектов Российской Федерации и органами местного самоуправления»

20. Информационное письмо ВАС РФ от 20.10.97 № с5-7/03-703 «О Федеральном Законе «О финансовых основах местного самоуправления в Российской Федерации»

21. Балабанов И.Т. Финансовый менеджмент.- М.: Финансы и статистика, 1994.-224с.

22. Бугаев Ю. Определяющий фактор формирования страхового рынка России // Финансовая газета.- 1995, N 15.

23. Бюджетно-налоговая сфера : эффективность, проблемы дальнейшего развития М., РАГС 1996г. 161с

24. Грачев Е.Ю. Н.А.Куфакова, С.Г.Пепеляева Финансовое право России. М., ТЕИС, 1995г.

25. Горбунова О.Н. Финансовое право М., Юристъ, 1996, с.400

26. Дробозина Л.А. Общая теория финансов. М.: Банки и биржи, 1995.

27. Дробозина Л.А. Финансы. Денежное обращение. Кредит Учебник для вузов М.,Финансы, ЮНИТИ, 1997 - 479 с

28. Любимцев Ю.В. Проблемы финансовой стабилизации и бюджетно-налогового федерализма. Бюджетно-налоговая сфера: эффективность, проблемы дальнейшего развития. М., РАГС, 1996г., с. 19-38.

29. Морозов А.Г. Макроэкономическая политика // ЭКО - 1995, N 2,N 3.

30. Подпорина И.В. Совершенствование межбюджетных отношений в Российской Федерации // Вопросы бюджетно-налогового федерализма в России и США. М„ 1996, с. 3-304.

31. 30. Пепеляев С.Г. Основы налогового права. Учебно-методическое пособие., М Инвест Фонд, 1995г -496с

32. Пеньков Б.Е. Государственное регулирование и оптимизация налогообложения // Бюджетно-налоговая сфера: эффективность, проблемы дальнейшего развития. М., РАГС, 1996г., с.3-160.

33. Родионова В.М., Ю.Я.Вавилов, Л.И.Гончаренко и др.. Финансы М.:

34. Финансы и статистика, 1994.- 432с.

35. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 1995.

36. Ровинский Е.А. Советское финансовое право. 3-е изд.- М.: Юридическая литература, 1978. - 344с.

37. Рузавин Г.И. Курс рыночной экономики - М., Банки и биржи, ЮНИТИ, 1994-319с

38. Сакс Дж. Рыночная экономика и Россия. - М.: Экономика, 1994.

39. Сумаронов В.Н. Государственные финансы в системе макроэкономического регулирования М., Финансы и статистика, 1996 -224с

40. Сб. науч.тр. Актуальные валютно-финансовые проблемы зарубежных стран: Научно-исследовательского финансового института Минфина РФ.-М., 1995,вып.4.

41. Сб. нормативных документов. Бюджет и бюджетное финансирование. -М.: Финансы. - 1994.- 208с.

42. Федерализм. Теория. Практика. История. 3 тома. М. 1996.

43. Финансовое управление Ассоциация авторов и издателей «Тандем», Экмос,1997, 208с

44. Финансы Ежемесячный теоретический и научно-практический журнал №3,4,6,8,9,11 М., ИПК «Московская правда, 1997г

45. Химичев Финансовое право М., Издательство БЕК, 1995, 52с.

46. Черников Д. Крах радикализма и эволюционная альтернатива

47. // Российский экономический журнал. 1995, N 3.

Дата: 2019-12-22, просмотров: 354.