Будь-яка фірма повинна постійно здійснювати поточний контроль і аналіз конкурентного середовища на ринку, де вона і конкуруючі фірми пропонують аналогічні по споживчому попиті товари чи послуги.

Розпізнавання, визначення характеру, ознак, виявлення причин відхилень у стані конкурентного середовища здійснюється за допомогою діагностики, що є засобом, методом і інструментарієм усебічного дослідження маркетингових і, зокрема, конкурентних відносин.

Методологічною основою аналізу конкурентного середовища є ідея ринкової частки, що розглядається як частина ресурсів, що обертаються на ринку. Розмір частки визначає можливість впливу компанії на ринок і на конкурентів. Чим вище частка, тим ширше доступ до ресурсів, тим вигідніше їхнє розміщення і вище ступінь свободи в діяльності фірми. У залежності від величини ринкової частки фірма може бути на ринку лідером чи аутсайдером, мати сильну чи слабку конкурентну позицію. Для аналізу стану конкуренції можуть використовуватися й інші показники. Наприклад, динаміка ринку, динаміка ринкової частки фірми. Динаміка частки досить об'єктивно характеризує:

· коло конкурентів, чиї інтереси торкає діяльність фірми;

· цілі, що реально можуть бути поставлені і досягнуті фірмою на розглянутому ринку.

Розглянемо особливості функціонування ринку керамічної плитки України. Відповідно до прийнятої в Україні статистичної звітності, Держкомстат України має у своєму розпорядженні дані про виробництву в Україні керамічної плитки в наступній сегментації:

· плитка глазурована для опоряджувальних робіт;

· плитка керамічна для підлоги;

· плитка керамічна фасадна.

Товарна номенклатура зовнішньоекономічної діяльності (ТН ЗЕД) припускає поділ керамічної плитки на дві великі групи: плитка керамічна глазурована і плитка керамічна неглазурована.

При визначенні ємності ринків глазурованої і неглазурованої плитки вихідними даними є дані про виробництво плитки керамічної облицювальної, для підлоги і плитки керамічної фасадної, а також дані про імпорт плитки керамічної неглазурованої і плитки керамічної глазурованої.

Поділ вітчизняного виробництва на глазуровану і неглазуровану плитку зроблено на основі експертної оцінки фахівців НДІ "Будкераміка". За даними цього інституту, виробництво керамічної плитки для підлог звичайно включало 50% глазурованої і 50% неглазурованої плитки.

В останні кілька років це співвідношення стало мінятися убік збільшення частки глазурованої плитки, і в даний час може бути оцінене як 55:45. Співвідношення глазурованої і неглазурованої плитки у виробництві фасадної плитки складає 90:10.

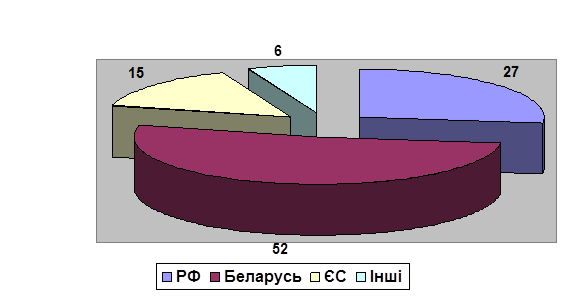

Керамічна плитка надходить з Бєларусі, в основному з підприємства АТ "Керамін". По оцінці Міністерства економіки Бєларусі, імпорт керамічної плитки усіх видів з Бєларусі в Україну, за даними Держкомстату України, щорічно складає близько 0,5-1 млн. кв. м. Ємність ринків може бути оцінена в такий спосіб (дані Держкомстату україни):

· місткість ринку глазурованої плитки: приблизно 3820 тис. кв. м;

· місткість ринку неглазурованої плитки: приблизно 520 тис. кв. м.

Рис. 2.1 Структура імпорту керамічної плитки в Україну в 2006р.

Говорячи про динаміку виробництва керамічної плитки в Україні, у першу чергу слід зазначити постійне зростання виробництва глазурованої облицювальної плитки.

Основним фактором, що впливає на цей ріст, є активне індивідуальне житлове будівництво, а також будівництво і ремонт споруд ділової сфери. Виробництво плитки для підлоги досить стабільне, а обсяг випуску фасадної плитки в останні роки неухильно скорочується, що пов'язано з двома факторами. По-перше, це скорочення обсягів централізованого житлового будівництва і, як наслідок, зменшення потреби в плитці домобудівних комбінатів; по-друге, поява різноманітних стінових матеріалів для індивідуального житлового будівництва.

На думку фахівців Мінекономіки України, у 2005-2006 рр. можна відзначити незначне зростання виробництва (на 2-4%) стосовно 2004 року, а говорячи про перспективи виробництва, експерти очікують подальшого зміцнення позицій вітчизняних виробників.

У цілому прогноз виробництва керамічної плитки (як і будівельної цегли) дещо більш оптимістичний, ніж прогноз функціонування комплексу будіндустрії в цілому.

В даний час потужності по виробництву керамічної плитки продовжують створюватися і розвиватися. Як правило, виробництва створюються на базі існуючих підприємств будкераміки, використовуючи новітні закордонні технології, з наступним виходом на ринок із продукцією високої якості.

Україна імпортує щорічно приблизно 200-300 тис. кв. м. облицювальної плитки і приблизно стільки ж виробляє у себе. Тільки в Київській області незабаром почнуть працювати чотири підприємство з виробництва керамічної плитки.

По статистиці, у західних країнах споживання керамічної облицювальної плитки - близько 1 кв. м на людину в рік. Наприклад, Польща з населенням 38 млн. чол. щорічно "з'їдає" 10 млн. кв. м плитки власного виробництва і 20 млн. кв. м імпортної. В Україні ж на душу населення приходиться не більш 0,15 кв. м плитки в рік.

У західній Європі споживання керамічних виробів з 1990 року значно зросло, частково завдяки підйому в секторі будівництва, частково - у зв'язку з об'єднанням Німеччини.

Інтерес до ринку керамічної плитки обумовлений у першу чергу тим, що в останні роки він активно розвивається, причому багато в чому за рахунок зростання вітчизняного виробництва.

Керамічна плитка як ринковий товар займає специфічне місце. З одного боку, це продукція виробничого призначення, обсяги споживання якої повинні визначатися темпами розвитку будівельного комплексу і корелюватися з таким показником, як обсяг інвестицій в основний капітал. З іншого боку, керамічна плитка є, безумовно, товаром народного споживання, що використовується при ремонті і будівництві індивідуального житла, і тут її споживання визначається тільки попитом з боку кінцевого споживача. У цій якості споживання керамічної плитки однозначно визначається реальними доходами населення, тому що поліпшення якості житла є однієї з першочергових потреб населення й у цей сектор направляється значна частина вільних засобів.

В даний час виробництвом керамічної плитки в Україні займаються більш 10 спеціалізованих підприємств. За останні роки уведені великі потужності з використанням сучасного, як правило, імпортного устаткування. Як приклад можна привести ЗАТ „Велор” в Чернівецькій області, АТ „Кераміка” в Житомирській області. Також з використанням італійського устаткування на базі старих заводів практично заново створений АТ "Експериментальний керамічний завод" у Одеській області й АТ "Сокіл" у Дніпропетровській області.

Реконструкція старих виробництв і введення нових виробничих потужностей - відображення зростаючого попиту на керамічну плитку.

Звертає увагу випереджальний ріст випуску плитки для підлоги. Тут одним з провідних підприємств є АТ "Сокіл", що використовує італійське устаткування фірми NASSETІ ETTORE S.p.A. Пігменти, матеріал для глазурування і дизайнерські розробки закуповуються у відомої іспанської фірми FRІTTA s.І. Шовкографічні машини фірми SІMEK S.p.A. дозволяють випускати плитку широкої колірної палітри з матовою, напівматовою і глянцевою поверхнею.

У 2003 році введені в лад дві лінії по виробництву плитки для підлоги на ЗАТ "Велор", призначені для вітальні, кухні, коридору, холу.

ЗАТ "Будфарфор" (м. Донецьк) також постійно веде реконструкцію виробництва, працюючи з провідними італійськими виробниками устаткування для кераміки (фірмами SІTІ, SACMІ, TSC, BCF і ін.). Розробка нових сучасних дизайнів проводиться разом з фірмами FERRO і COLOROBBІ, видаткові матеріали, що визначають якість покриття і дизайну, закуповуються у відомих виробників, у числі яких BASF, HERAEUS, GLAZURA. Усе це дозволило більш ніж у 2 рази збільшити обсяг продукції, що випускається - від 1604,1 тис. м2 у 2002 році до 3374,8 тис. м2 у 2006 році.

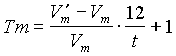

Визначимо динаміку ринку керамічної плитки, на якому працює ТОВ „Кераміка”. Для визначення динаміки ринку розраховується показник динаміки ринку (Tm) по обсягах ринку на кінець аналізованого і базисного періодів (V'm і Vm) і тривалість періоду (t):

.

.

Вважають, що темп росту, його максимальна і мінімальна границі лежать у межах 140 і 70% у рік. Тому, якщо Tm > 1.4, то ринок знаходиться в стані прискореного росту, при зміні Tm від 1.4 до 0.7 ринок проходить стан позиційного росту, стагнації і згортання, якщо Tm < 0.7, то очікується криза ринку.

Розрахуємо динаміку ринку станом на 01.01.2007р. (джерело фактологічного матеріалу – маркетингова агенція „Юкрейн маркетинг рісьорч”)

Tm = 5120 – 4340 / 4340 * 12/12 + 1 = 1,18

По динаміці ринку розраховуються показники інтенсивності конкуренції (Ut). Можна приймати, що якщо Tm > 1.4, то Ut = 0; при 0.7 < Tm < 1.4, Ut = (1.4 - Tm)/ 0.7; якщо Tm = 0.7, то Ut = 1.

0,7 < 1,18 < 1,4 отже Ut = (1,4 – 1,18) / 0,7 = 0,3

Показник інтенсивності конкуренції в даному випадку характеризує гостроту конкуренції, так при Ut = 1 конкуренція максимальна. Ми отримали значення показника інтенсивності конкуренції на рівні 0,3, отже конкуренція на ринку є далеко не „гострою”.

Вплив економічного середовища на діяльність підприємства проаналізовано в таблиці 2.4. Дані отримано експертним методом, джерело – маркетингова агенція „Юкрейн маркетинг рісьорч”.

Таблиця 2.4

Вплив економічного середовища на діяльність ТОВ „ Кераміка ”

| Фактори середовища | Важливість для галузі | Вплив на компанію | Напрямок впливу | Ступінь важливості для компанії |

| Загальний рівень економічного розвитку | 3 | 3 | -1 | -9 |

| Система оподатковування і якість економічного законодавства | 3 | 3 | -1 | -9 |

| Рівень розвитку конкурентних відносин | 2 | 3 | -1 | -6 |

| Масштаби урядової підтримки галузі | 2 | 2 | +1 | 4 |

| Загальна кон’юнктура національного ринку | 2 | 2 | -1 | -4 |

| Розміри і темпи зміни розмірів ринку | 3 | 3 | +1 | 9 |

| Розміри і темпи росту сегментів ринку відповідно до інтересів компанії | 2 | 3 | +1 | 6 |

| Стан фондового ринку | 1 | 1 | -1 | -1 |

| Інвестиційні процеси | 3 | 3 | +1 | 9 |

| Ставка банківського відсотка | 3 | 1 | -1 | -3 |

| Система ціноутворення і рівень централізованого регулювання цін | 1 | 1 | +1 | 1 |

| Вартість землі | 2 | 2 | -1 | -4 |

Як видно з наведеної таблиці, фактори економічного середовища справляють як негативний так і позитивний вплив на діяльність ТОВ „Кераміка”. При цьому найбільший позитивний вплив мають наступні фактори:

· розміри і темпи зміни розмірів ринку;

· розміри і темпи росту сегментів ринку відповідно до інтересів компанії;

· інвестиційні процеси.

А найбільший негативний вплив справляють фактори:

· загальний рівень економічного розвитку;

· система оподатковування і якість економічного законодавства;

· рівень розвитку конкурентних відносин.

У деяких теоріях природно-екологічні фактори займають одне з провідних місць. Основною причиною, що пояснює таке відношення до природного середовища в цих теоріях, є теза про те, що розвиток підприємництва стримується обмеженістю ресурсів проте для діяльності ТОВ „Кераміка” вплив факторів даної групи не носить суттєвого характеру.

Вплив науково-технічних факторів виявляється в загальносвітові тенденції розвитку електронних засобів комунікації, що впливає на діяльність компанії. Фактори науково-технічного середовища проаналізовані в таблиці 2.5.

Таблиця 2.5

Вплив науково-технічного середовища на діяльність ТОВ „ Кераміка ”

| Фактори середовища | Важливість для галузі | Вплив на компанію | Напрямок впливу | Ступінь важливості для компанії |

| Поява "технологічних проривів" | 3 | 3 | +1 | 9 |

| Скорочення чи продовження життєвого циклу технологій | 2 | 2 | +1 | 4 |

| Питома вага наукомістких технологій у виробництві | 2 | 2 | +1 | 4 |

| Вимоги до науково-технологічного рівня виробництва, що забезпечують конкурентноздатність | 2 | 3 | +1 | 6 |

| Вимоги до кваліфікації кадрів | 3 | 3 | +1 | 9 |

| Вимоги до науково-технічного рівня конкурентноздатної продукції | 2 | 2 | +1 | 4 |

Науково технічне середовище впливає на діяльність компанії, що порозумівається особливістю сфери діяльності компанії. Серед факторів, що справляють найбільший позитивний вплив, слід зазначити:

· поява "технологічних проривів";

· вимоги до кваліфікації кадрів.

Політико-правові фактори завдають найбільше істотний вплив на діяльність компанії особливо в перехідних економіках, якою є економіка України. Вивчення цих факторів повинне зосереджуватися на з'ясуванні того, як уряд і законодавчі органи відносяться до розвитку тієї чи іншої галузі національної економіки, які зміни в законодавстві і правовому регулюванні можливі в результаті прийняття нових законодавчих актів. Політико-правове середовище ТОВ „Кераміка” представлене в таблиці 2.6.

Таблиця 2.6

Дата: 2019-12-22, просмотров: 408.