Оборотные средства наряду с рабочей силой являются важнейшими факторами производства.

Оборотные средства - совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный оборот денежных средств.

Оборотные средства

|

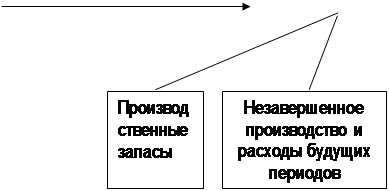

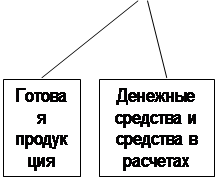

Оборотные фонды Фонды обращения

| · Производственные запасы (сырье, основные материалы) и полуфабрикаты, | · Готовая продукция на складах предприятия |

| Вспомогательные материалы, тара, запасные части ) | · Отгруженная продукция, но не оплаченная |

| · Малоценные и быстроизнашивающиеся предметы и инструменты ( срок службы не менее 1 года) | · Средства в расчетах (денежные средства, находящиеся в незаконченных расчетах) |

| · Незавершенное производство (продукция изготовленная в одном цехе подлежит обработки в другом) · Расходы будущих периодов (затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем) | · Денежные средства в кассе предприятия и на счетах в банках. |

Классификация оборотных средств по признакам приведена на следующей схеме:

|

| |||

| |||

Функциональное

назначение

| |||

|

Роль в

производстве

| |||||||||

|  |  | | ||||||

|

|

организации

организации

|  | ||

| |||

|

|

формирования

| |||||

|  | ||||

| |||||

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: снабжение, производство и сбыт (реализация), Более наглядно кругооборот оборотных средств представляет собой:

Д - ПЗ … П… ГП - Д;

где - Д - денежные средства;

ПЗ - производственные запасы;

П - процесс производства;

ГП - готовая продукция;

Таким образом, средства совершают один оборот, затем все повторяется вновь.

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. В таблице приведена примерная структура оборотных средств на машиностроительном предприятии.

Таблица Примерная структура оборотных средств на машиностроительном предприятии

| № п/п | Состав элементов оборотных средств | Их доля в общей совокупности,% |

| 1 | Производственные запасы | 57 |

| 2 | Незавершенное производство и полуфабрикаты собственного производства | 17 |

| 3 | Расходы будущих периодов | 8 |

| 4 | Оборотные фонды (п.1 + п.2 + п.3) | 82 |

| 5 | Готовая продукция на складах | 5 |

| 6 | Отгруженная продукция, но неоплаченная | 7 |

| 7 | Средства в расчетах | 4 |

| 8 | Денежные средства в кассе предприятия и на счетах в банке | 2 |

| 9 | Фонды обращения (п.1 + п.5 + п.6 + п.7) | 18 |

| 10 | Оборотные средства | 100 |

Структура оборотных средств на предприятии не постоянна и изменяется в динамике под влиянием многих причин.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса)величины оборотных средств на предприятии.

В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, т.к. в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Общий норматив оборотных средств (  ) состоит из суммы частных нормативов:

) состоит из суммы частных нормативов:

Норматив производственных запасов (  ) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен:

) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен:

где -  - среднесуточное потребление материалов;

- среднесуточное потребление материалов;

- норма текущего запаса;

- норма текущего запаса;

- норма страхового запаса

- норма страхового запаса

Норматив незавершенного производства (  ) определяется:

) определяется:

где -  . - плановый объем выпуска продукции по производственной себестоимости;

. - плановый объем выпуска продукции по производственной себестоимости;

- длительность производственного цикла;

- длительность производственного цикла;

- коэффициент нарастания затрат.

- коэффициент нарастания затрат.

Норматив оборотных средств в запасах готовой продукции (  ) можно определить по формуле:

) можно определить по формуле:

где -  - суточный выпуск готовой продукции по производственной себестоимости;

- суточный выпуск готовой продукции по производственной себестоимости;

- время, необходимое для формирования партии для отправки оптовой продукции потребителю;

- время, необходимое для формирования партии для отправки оптовой продукции потребителю;

- время, необходимое для оформления документов для отправки груза потребителю.

- время, необходимое для оформления документов для отправки груза потребителю.

Уровень использования материальных ресурсов определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для формирования и анализа расхода материальных ресурсов.

|

|

| · Коэффициент использования сырья и материалов; · Коэффициент раскроя; · Расходный коэффициент; · Выход продукции (полуфабриката); · Коэффициент извлечения продукта из исходного сырья; · Материалоемкость; · Материалоотдача; · Коэффициент относительной металлоемкости; Коэффициент использования металла. | · Коэффициент оборачиваемости оборотных средств; · Продолжительность одного оборота в днях; · Коэффициент загрузки средств в обороте; |

Контрольные вопросы

1 На какую величину отличаются оборотные средства от оборотных производственных фондов

2 Каковы основные элементы, из которых складываются оборотные средства ?

3 Что понимается под структурой оборотных средств ? Какие факторы влияют на ее изменение?

4 Какие показатели характеризуют уровень использования оборотных производственных фондов и оборотных средств ?

5 Какие факторы влияют на уровень оборачиваемости оборотных средств ?

6 Что понимают под нормативной базой предприятия ?

7 Каковы сущность и значение нормирования оборотных средств ?

Тема 3 Производственная мощность предприятия (цеха, участка). Методика расчета

Под производственной мощностью понимается максимально вложенный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

В общем, виде производственная мощность (М) предприятия (цеха) может быть определена по формуле:

| |

где -  - эффективный фонд времени работы предприятия (цеха) ;

- эффективный фонд времени работы предприятия (цеха) ;

- трудоемкость изготовления единицы продукции.

- трудоемкость изготовления единицы продукции.

Производственная мощность предприятия зависит от :

· Количества и качества действующего оборудования;

· Максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени;

· Принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство);

· Номенклатуры и ассортимента продукции, трудоемкости производимой продукции;

· Пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, групп оборудования;

· Уровня внутризаводской и межзаводской специализации и кооперирования;

· Уровня организации труда и производства.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе и пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выяснить "узкие" места и разработать меры по их устранению.

Для обновления производственной программы производственными мощностями, а также для определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает в себя:

1 Мощность предприятия на начало планируемого периода (  );

);

2 Величину прироста производственной мощности за счет различных факторов (  );

);

3 Размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ , изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (  )

)

4 Величину выходной производственной мощности, т.е. мощности на конец планируемого периода (  )

)

5 Среднегодовую производственную мощность (  ) предприятия, которая может быть определена по формуле

) предприятия, которая может быть определена по формуле

| |

| |

где -  - количество месяцев использования дополнительно введенных мощностей в году; - количество месяцев с момента выбытия производственных мощностей и до конца года.

- количество месяцев использования дополнительно введенных мощностей в году; - количество месяцев с момента выбытия производственных мощностей и до конца года.

6 Коэффициент использования среднегодовой производственной мощности (  )

)

| |

где -  - плановый или фактический объем выпуска продукции

- плановый или фактический объем выпуска продукции

Если  , то это значит, что производственная программа предприятия обеспечена производственными мощностями.

, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Контрольный вопрос

1 Что такое производственная мощность предприятия и методология ее расчета ?

Дата: 2019-12-22, просмотров: 792.