Основные производственные фонды промышленности - это та часть средств производства, которая в процессе производства используется постепенно, в течение нескольких циклов производства, и стоимость которой переносится на годовой продукт по частям, постепенно поступает в обращение и постепенно возмещается из стоимости реализованной продукции.

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков:

| |||||

| |||||

| |||||

|

|

|

|

|

| · Производственные; · Непроизводственные | ·Основные средства промышленности; ·Основные средства сельского хозяйства; ·И т.д. | · Здания; · Сооружения; · Передаточные устройства; · Машины и оборудование · Силовые машины; · Рабочие ма- шины и оборудование · Измеритель-ные и регулирую-щие приборы и устройства, лабораторное оборудование · Вычислительная техника; · Прочие машины и оборудование · Транспортные средства · Инструменты и приспособле-ния · Производственный инвентарь; · Хозяйствен-ный инвентарь | · Собственные; · Арендован-ные; | · Находящиеся в эксплуатации; · Находящиеся в запасе |

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

Для анализа качественного состояния основных средств на предприятии необходимо знать структуру. Различают:

· Производственную

· Технологическую

· Возрастную структуру

Под производственной структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей годовой стоимости.

Производственная структура на предприятии зависит от следующих факторов:

· Специфика и размер предприятия

· Уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

· Географического местонахождения.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 лет до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет) Средний возраст оборудования рассчитывается как средневзвешенная величина.

Для оценки движения основных фондов используется система показателей представленная в таблице

Таблица Показатели оценки движения основных фондов

| Показатели | Формула для расчета | Обозначения |

| Коэффициент обновления основных фондов | Кобн = ОК в / ОК кг | ОК - стоимость вводимых основных фондов; ОК кг - стоимость основных фондов на конец года; |

| Коэффициент выбытия основных фондов | К л = ОК л / ОК нг | ОК л - стоимость выбытия основных фондов; ОК нг - стоимость основных фондов на начало года; |

| Коэффициент прироста основных фондов | К кр = (ОК а - / ОК кл ) / ОК г | ОК кг = ОК нг + ( ОК в - ОК кл ) |

| Удельный вес активной части основных фондов | ОК акт = ОК / ОК | ОК - суммарная стоимость основных фондов, т.е производственного назначения |

Оценка основных фондов - денежное выражение их стоимости. Применяется три вида оценки:

- Первоначальная стоимость основных фондов определяется затратами общественного труда в момент их создания ( затраты на изготовление или приобретение основных фондов, на их транспортировку, монтаж и другие затраты, связанные с выводом фондов в действие).

Оценка по восстановительной стоимости позволяет выразить в единых современных сопоставимых ценах стоимость основных фондов, произведенных в разное время и числящихся на балансах предприятий.

· Остаточная стоимость (первоначальная или восстановительная с учетом износа) основных фондов определяется путем вычитания величины износа из их первоначальной или восстановительной стоимости . Оценка основных средств по их остаточной стоимости необходима, чтобы знать их качественное состояние и определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

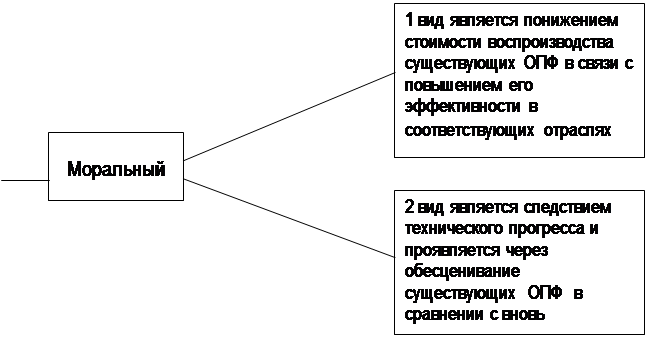

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Утраченная основными фондами часть стоимости называется износом.

|

| |||

| |||

| |

|

| |||

| |||

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технологического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов - обеспечения предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии

В процессе воспроизводства основных фондов решаются следующие задачи:

· Возмещение выбывающих по различным причинам основных фондов;

· Увеличение массы основных фондов с целью расширения объема производства;

· Совершенствование видовой, технологической возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Обобщающим показателем, характеризующим использование ОПФ является:

| |

где -  - стоимость произведенной за год продукции в натуральном и стоимостном выражении;

- стоимость произведенной за год продукции в натуральном и стоимостном выражении;

- среднегодовая стоимость ОПФ.

- среднегодовая стоимость ОПФ.

Обратным показателем фондоотдачи является фондоемкость:

| |

Фондовооруженность труда можно найти из формулы:

где Ч nnn - среднесписочная численность работающих на предприятии.

К системе взаимосвязанных показателей, характеризующих уровень использования активной части ОПФ относятся:

· Коэффициент экстенсивного использования

где – Т ф - фактическое время работы машин и оборудования;

Ф реж - режимный фонд времени работы машин и оборудования.

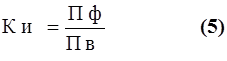

· Коэффициент интенсивного использования

где - П ф - фактическая производительность машин и оборудования;

П в - возможная производительность машин и оборудования.

· Интегральный коэффициент

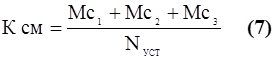

· Коэффициент сменности

| |

где - Мс1; Мс2; Мс3 - количество машино-смен работы оборудования в одну, - две, - три смены;

N уст - количество установленного оборудования.

К показателям использования ОПФ можно в определенной мере отнести: рентабельность всего имущества предприятия (R и), рентабельность собственных средств (R сс), рентабельность производственных фондов ( R п.ф.)

|

R и =

|

R сс =

|

Rпф =

Показателем, характеризующих уровень использования ОПФ, является их рентабельность

|

R ф =

Амортизация - это процесс возмещения износа основных фондов, происходящий в обычных условиях их функционирования путем перенесения утраченной ими стоимости на изготовленный продукт. Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных фондов.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации - установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации - отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

|

|

|

| · Права пользования земельными участками, природными ресурсами; | · Внесенные учредителями в счет их вкладов в уставной фонд предприятия - по стоимости, определенной на основе договоренности сторон; |

| · Патенты, лицензии, ноу-хау; | · Приобретенные за плату у других предприятий и лиц по физически произведенным затратам на приобретение и подготовку их к использованию; |

| · Программные продукты; | · Полученные от других предприятий и лиц безвозмездно по стоимости, определенной |

| 4 Монопольные права и привилегии; | экспертным путем. |

· Торговые знаки и марки.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды зачисляются на баланс.

Амортизация (износ) по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным самим предприятием исходя из срока полезного использования данного актива и в течение данного срока. По нематериальным активам, по которым невозможно определить срок полезного износа, норма износа устанавливается в расчете на 10 лет. Отчисления включаются в себестоимость продукции.

Улучшение использования основных средств отражается на финансовых результатах предприятия за счет :

· Увеличения выпуска продукции;

· Снижения себестоимости;

· Улучшения качества продукции;

· Снижения налога на имущество;

· Увеличения балансовой прибыли.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Контрольные вопросы

1 Что является критерием для отнесения имущества предприятия к основным производственным фондам (ОПФ) ?

2 Что понимается под ОПФ и по каким признакам они классифицируются ?

3 Раскройте сущность технологической, видовой (производственной) и возрастной структуры ОПФ ?

4 Какие существуют виды стоимостных оценок ОПФ и для чего они применяются ?

5 Какова сущность физического и морального износа ОПФ, факторы, на них влияющие ?

6 Какие основные показатели характеризуют уровень использования ОПФ ?

7 Какова сущность амортизации, и какие изменения произошли за последние годы ?

Дата: 2019-12-22, просмотров: 377.