СОДЕРЖАНИЕ

1 Пояснительная записка…………………………………………………………3

2 Программа дисциплины………………………………………………………...5

3 Методические указания и контрольные вопросы…………………………..13

4 Перечень практических работ…………………………………………………37

5 Контрольные задания…………………………………………………………..38

6 Литература……………………………………………………………………….47

1 ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.

Настоящее методическое пособие предназначено для студентов заочного отделения по специальности 080110 “Экономика и бухгалтерский учет (по отраслям)”.

Данное пособие ставит своей целью оказание помощи студентам заочного в организации их работы по овладению системой знаний и умений в объеме действующей программы.

Учебная дисциплина “Экономика организации (предприятия) ” является общепрофессиональной, устанавливающей базовые знания для освоения специальных дисциплин.

Так как на современном этапе экономической реформы в России происходят постоянно изменения в экономике на макро- и микроэкономическом уровне, студентам необходимо в результате изучения дисциплины :

иметь представление:

- об особенностях экономических процессов и явлений на микро уровне;

- об экономических основах деятельности фирм, предприятий различных форм собственности;

знать:

- основные экономические показатели, характеризующие работу предприятий, методику их расчета;

- механизмы ценообразования;

- формы оплаты труда в современных условиях;

- состав основных и оборотных средств предприятий;

уметь:

- рассчитывать основные экономические показатели работы предприятий по стандартной методологии;

- использовать в работе экономическую, нормативную документацию и справочный материал;

- использовать компьютерную технику в режиме пользователя.

Основной формой учебного процесса является индивидуальная самостоятельная работа с учебной литературой.

Изучать дисциплину “Экономика организации ” необходимо в логической последовательности :

1 Усвоить учебный материал согласно программе;

2 Составить ответы на вопросы для самоконтроля;

3 Выполнить контрольную работу.

Все непонятные вопросы студент может выяснить на индивидуальной консультации у преподавателя.

В соответствии с учебным планом студенты должны в 6 семестре выполнить одну контрольную работу, которая охватывает темы с 1 по 6 ;итоговая аттестация в виде экзамена. В 7 семестре выполняется курсовая работа.

Контрольная работа выполняется в отдельной тетради. Содержание каждого вопроса и условия задачи необходимо перенести полностью из задания непосредственно перед ответом. Ответы должны быть полными, конкретными, по существу заданного вопроса. Решения задач должны быть подробно расписаны с пояснениями, ответами и выводами.

ПРОГРАММА

Практические занятия

Тема 1.4 Основы логистики организации (предприятия)

Студент должен :

иметь представление :

- о задачах логистики организации (предприятия) в условиях рыночной экономики;

- о функциях логистики производства и снабжения.

Понятие логистики организации. Роль логистики в управлении материальными потоками. Принципы логистики, ее объекты. Задачи и функции логистики.

Внутрипроизводственная логистика. Система логистики в организации как совокупность элементов : управление производственными запасами, закупка сырья и материалов, транспорт, обслуживание процесса производства, информационная связь и контроль, кадры организации.

Раздел 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.1 Основной капитал и его роль в производстве.

Студент должен :

знать :

- структуру основного капитала и способы повышения его эффективности ;

- значение производственной мощности ;

уметь :

- рассчитывать показатели использования основного капитала.

Понятие основного капитала, его сущность и значение. Классификация элементов основного капитала и его структура. Оценка основного капитала. Амортизация и износ основного капитала. Формы воспроизводства основного капитала. Показатели эффективного использования основных средств. Фондоотдача, фондоемкость продукции. Способы повышения эффективности использования основного капитала.

Производственная мощность, ее сущность и виды. Расчет производственной мощности. Показатели использования производственной мощности.

Практические занятия.

Тема 2.2 Оборотный капитал.

Студент должен :

знать :

- состав и структуру оборотного капитала и его роль в процессе производства ;

уметь :

- рассчитывать показатели использования материальных ресурсов.

Понятие оборотного капитала, его состав и структура. Классификация оборотного капитала. Понятие материальных ресурсов. Показатели использования материальных ресурсов. Определение потребности в оборотном капитале. Оценка эффективности применения оборотных средств.

Практические занятия.

Тема 2.3 Капитальные вложения и их эффективность.

Студент должен :

знать :

- состав капитальных вложений и источники их формирования ;

уметь :

- рассчитывать эффективность инвестиций.

Проблемы обновления материально-технической базы организации в современных условиях. Ресурсы и энергосберегающие технологии.

Структура и источники финансирования организаций.

Инвестиционный процесс и его значение.

Капитальные вложения. Структура капитальных вложений. Показатели эффективности капитальных вложений и методика их расчета.

Практическое занятие.

Практическое занятие.

Практические занятия.

Практические занятия.

Тема 4.2 Ценообразование.

Студент должен:

знать:

- виды цен и методы их формирования;

уметь:

- рассчитывать цену товара.

Ценовая политика организации. Цели и этапы ценообразования. Ценообразующие факторы. Методы формирования цены. Этапы процесса ценообразования.

Экономическое содержание цены. Виды цен. Механизм рыночного ценообразования. Ценовая стратегия организации. Управление ценами.

Ценовая эластичность. Ценовая конкуренция. Антимонопольное законодательство.

Практическое занятие.

Практические занятия.

Раздел 5. ПЛАНИРОВАНИЕ ДЕЯТЕЬНОСТИ ОРГАНИЗАЦИИ.

Тема 5.1 Планирование деятельности организации (предприятия).

Студент должен:

знать:

- сущность внутрифирменного планирования;

- структуру бизнес-плана;

уметь:

- рассчитывать основные показатели бизнес-плана.

Планирование как основа рационального функционирования организации. Составные элементы и методы внутрифирменного планирования. Этапы планирования. Выработка общих целей организации, детализация и конкретизация целей для определенного этапа развития, определение путей, экономических и иных средств достижения этих целей. Контроль за достижением целей. Классификация планов по признакам. Основные принципы планирования. Методологические основы планирования. Показатели плана.

Бизнес-план – основная форма внутрифирменного планирования. Типы бизнес-планов. Структура бизнес-плана: характеристика продукции или услуг; оценка рынка сбыта; анализ конкуренции; стратегия маркетинга. План производства. Организационно-правовой план. Оценка рисков и страхование. Стратегия финансирования.

Практические занятия.

Практические занятия.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ И КОНТРОЛЬНЫЕ ВОПРОСЫ.

Таблица Показатели оценки движения основных фондов

| Показатели | Формула для расчета | Обозначения |

| Коэффициент обновления основных фондов | Кобн = ОК в / ОК кг | ОК - стоимость вводимых основных фондов; ОК кг - стоимость основных фондов на конец года; |

| Коэффициент выбытия основных фондов | К л = ОК л / ОК нг | ОК л - стоимость выбытия основных фондов; ОК нг - стоимость основных фондов на начало года; |

| Коэффициент прироста основных фондов | К кр = (ОК а - / ОК кл ) / ОК г | ОК кг = ОК нг + ( ОК в - ОК кл ) |

| Удельный вес активной части основных фондов | ОК акт = ОК / ОК | ОК - суммарная стоимость основных фондов, т.е производственного назначения |

Оценка основных фондов - денежное выражение их стоимости. Применяется три вида оценки:

- Первоначальная стоимость основных фондов определяется затратами общественного труда в момент их создания ( затраты на изготовление или приобретение основных фондов, на их транспортировку, монтаж и другие затраты, связанные с выводом фондов в действие).

Оценка по восстановительной стоимости позволяет выразить в единых современных сопоставимых ценах стоимость основных фондов, произведенных в разное время и числящихся на балансах предприятий.

· Остаточная стоимость (первоначальная или восстановительная с учетом износа) основных фондов определяется путем вычитания величины износа из их первоначальной или восстановительной стоимости . Оценка основных средств по их остаточной стоимости необходима, чтобы знать их качественное состояние и определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

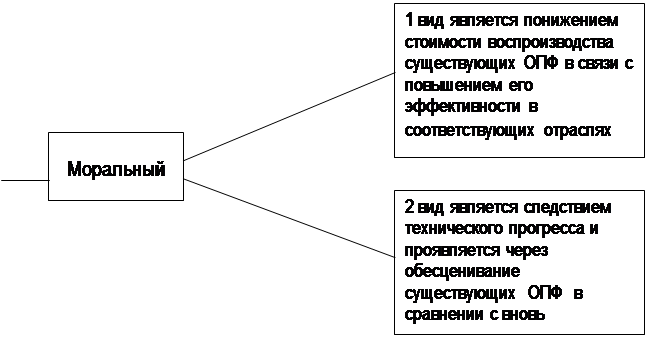

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Утраченная основными фондами часть стоимости называется износом.

|

| |||

| |||

| |

|

| |||

| |||

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технологического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов - обеспечения предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии

В процессе воспроизводства основных фондов решаются следующие задачи:

· Возмещение выбывающих по различным причинам основных фондов;

· Увеличение массы основных фондов с целью расширения объема производства;

· Совершенствование видовой, технологической возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Обобщающим показателем, характеризующим использование ОПФ является:

| |

где -  - стоимость произведенной за год продукции в натуральном и стоимостном выражении;

- стоимость произведенной за год продукции в натуральном и стоимостном выражении;

- среднегодовая стоимость ОПФ.

- среднегодовая стоимость ОПФ.

Обратным показателем фондоотдачи является фондоемкость:

| |

Фондовооруженность труда можно найти из формулы:

где Ч nnn - среднесписочная численность работающих на предприятии.

К системе взаимосвязанных показателей, характеризующих уровень использования активной части ОПФ относятся:

· Коэффициент экстенсивного использования

где – Т ф - фактическое время работы машин и оборудования;

Ф реж - режимный фонд времени работы машин и оборудования.

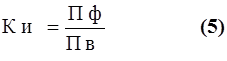

· Коэффициент интенсивного использования

где - П ф - фактическая производительность машин и оборудования;

П в - возможная производительность машин и оборудования.

· Интегральный коэффициент

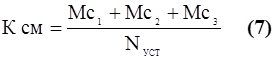

· Коэффициент сменности

| |

где - Мс1; Мс2; Мс3 - количество машино-смен работы оборудования в одну, - две, - три смены;

N уст - количество установленного оборудования.

К показателям использования ОПФ можно в определенной мере отнести: рентабельность всего имущества предприятия (R и), рентабельность собственных средств (R сс), рентабельность производственных фондов ( R п.ф.)

|

R и =

|

R сс =

|

Rпф =

Показателем, характеризующих уровень использования ОПФ, является их рентабельность

|

R ф =

Амортизация - это процесс возмещения износа основных фондов, происходящий в обычных условиях их функционирования путем перенесения утраченной ими стоимости на изготовленный продукт. Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных фондов.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации - установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации - отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

|

|

|

| · Права пользования земельными участками, природными ресурсами; | · Внесенные учредителями в счет их вкладов в уставной фонд предприятия - по стоимости, определенной на основе договоренности сторон; |

| · Патенты, лицензии, ноу-хау; | · Приобретенные за плату у других предприятий и лиц по физически произведенным затратам на приобретение и подготовку их к использованию; |

| · Программные продукты; | · Полученные от других предприятий и лиц безвозмездно по стоимости, определенной |

| 4 Монопольные права и привилегии; | экспертным путем. |

· Торговые знаки и марки.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды зачисляются на баланс.

Амортизация (износ) по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным самим предприятием исходя из срока полезного использования данного актива и в течение данного срока. По нематериальным активам, по которым невозможно определить срок полезного износа, норма износа устанавливается в расчете на 10 лет. Отчисления включаются в себестоимость продукции.

Улучшение использования основных средств отражается на финансовых результатах предприятия за счет :

· Увеличения выпуска продукции;

· Снижения себестоимости;

· Улучшения качества продукции;

· Снижения налога на имущество;

· Увеличения балансовой прибыли.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Контрольные вопросы

1 Что является критерием для отнесения имущества предприятия к основным производственным фондам (ОПФ) ?

2 Что понимается под ОПФ и по каким признакам они классифицируются ?

3 Раскройте сущность технологической, видовой (производственной) и возрастной структуры ОПФ ?

4 Какие существуют виды стоимостных оценок ОПФ и для чего они применяются ?

5 Какова сущность физического и морального износа ОПФ, факторы, на них влияющие ?

6 Какие основные показатели характеризуют уровень использования ОПФ ?

7 Какова сущность амортизации, и какие изменения произошли за последние годы ?

Таблица Примерная структура оборотных средств на машиностроительном предприятии

| № п/п | Состав элементов оборотных средств | Их доля в общей совокупности,% |

| 1 | Производственные запасы | 57 |

| 2 | Незавершенное производство и полуфабрикаты собственного производства | 17 |

| 3 | Расходы будущих периодов | 8 |

| 4 | Оборотные фонды (п.1 + п.2 + п.3) | 82 |

| 5 | Готовая продукция на складах | 5 |

| 6 | Отгруженная продукция, но неоплаченная | 7 |

| 7 | Средства в расчетах | 4 |

| 8 | Денежные средства в кассе предприятия и на счетах в банке | 2 |

| 9 | Фонды обращения (п.1 + п.5 + п.6 + п.7) | 18 |

| 10 | Оборотные средства | 100 |

Структура оборотных средств на предприятии не постоянна и изменяется в динамике под влиянием многих причин.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса)величины оборотных средств на предприятии.

В условиях рыночных отношений значение нормирования оборотных средств резко возрастает, т.к. в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Общий норматив оборотных средств (  ) состоит из суммы частных нормативов:

) состоит из суммы частных нормативов:

Норматив производственных запасов (  ) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен:

) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен:

где -  - среднесуточное потребление материалов;

- среднесуточное потребление материалов;

- норма текущего запаса;

- норма текущего запаса;

- норма страхового запаса

- норма страхового запаса

Норматив незавершенного производства (  ) определяется:

) определяется:

где -  . - плановый объем выпуска продукции по производственной себестоимости;

. - плановый объем выпуска продукции по производственной себестоимости;

- длительность производственного цикла;

- длительность производственного цикла;

- коэффициент нарастания затрат.

- коэффициент нарастания затрат.

Норматив оборотных средств в запасах готовой продукции (  ) можно определить по формуле:

) можно определить по формуле:

где -  - суточный выпуск готовой продукции по производственной себестоимости;

- суточный выпуск готовой продукции по производственной себестоимости;

- время, необходимое для формирования партии для отправки оптовой продукции потребителю;

- время, необходимое для формирования партии для отправки оптовой продукции потребителю;

- время, необходимое для оформления документов для отправки груза потребителю.

- время, необходимое для оформления документов для отправки груза потребителю.

Уровень использования материальных ресурсов определяется состоянием нормативной базы на предприятии. Под нормативной базой понимается вся совокупность норм и нормативов, которая применяется на предприятии для формирования и анализа расхода материальных ресурсов.

|

|

| · Коэффициент использования сырья и материалов; · Коэффициент раскроя; · Расходный коэффициент; · Выход продукции (полуфабриката); · Коэффициент извлечения продукта из исходного сырья; · Материалоемкость; · Материалоотдача; · Коэффициент относительной металлоемкости; Коэффициент использования металла. | · Коэффициент оборачиваемости оборотных средств; · Продолжительность одного оборота в днях; · Коэффициент загрузки средств в обороте; |

Контрольные вопросы

1 На какую величину отличаются оборотные средства от оборотных производственных фондов

2 Каковы основные элементы, из которых складываются оборотные средства ?

3 Что понимается под структурой оборотных средств ? Какие факторы влияют на ее изменение?

4 Какие показатели характеризуют уровень использования оборотных производственных фондов и оборотных средств ?

5 Какие факторы влияют на уровень оборачиваемости оборотных средств ?

6 Что понимают под нормативной базой предприятия ?

7 Каковы сущность и значение нормирования оборотных средств ?

Тема 3 Производственная мощность предприятия (цеха, участка). Методика расчета

Под производственной мощностью понимается максимально вложенный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

В общем, виде производственная мощность (М) предприятия (цеха) может быть определена по формуле:

| |

где -  - эффективный фонд времени работы предприятия (цеха) ;

- эффективный фонд времени работы предприятия (цеха) ;

- трудоемкость изготовления единицы продукции.

- трудоемкость изготовления единицы продукции.

Производственная мощность предприятия зависит от :

· Количества и качества действующего оборудования;

· Максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени;

· Принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство);

· Номенклатуры и ассортимента продукции, трудоемкости производимой продукции;

· Пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, групп оборудования;

· Уровня внутризаводской и межзаводской специализации и кооперирования;

· Уровня организации труда и производства.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе и пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выяснить "узкие" места и разработать меры по их устранению.

Для обновления производственной программы производственными мощностями, а также для определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает в себя:

1 Мощность предприятия на начало планируемого периода (  );

);

2 Величину прироста производственной мощности за счет различных факторов (  );

);

3 Размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ , изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (  )

)

4 Величину выходной производственной мощности, т.е. мощности на конец планируемого периода (  )

)

5 Среднегодовую производственную мощность (  ) предприятия, которая может быть определена по формуле

) предприятия, которая может быть определена по формуле

| |

| |

где -  - количество месяцев использования дополнительно введенных мощностей в году; - количество месяцев с момента выбытия производственных мощностей и до конца года.

- количество месяцев использования дополнительно введенных мощностей в году; - количество месяцев с момента выбытия производственных мощностей и до конца года.

6 Коэффициент использования среднегодовой производственной мощности (  )

)

| |

где -  - плановый или фактический объем выпуска продукции

- плановый или фактический объем выпуска продукции

Если  , то это значит, что производственная программа предприятия обеспечена производственными мощностями.

, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Контрольный вопрос

1 Что такое производственная мощность предприятия и методология ее расчета ?

КОНТРОЛЬНЫЕ ЗАДАНИЯ.

ВАРИАНТ 1

1 Сущность, виды, формы предпринимательской деятельности. Предпринимательский риск.

2 Прибыль и рентабельность – основные показатели деятельности предприятия.

3 В отчетном году себестоимость товарной продукции составила

450,2 тыс. руб

а затраты на 1 руб. товарной продукции 89 коп. В плановом году затраты на 1 руб.

товарной продукции установлены в 85 коп. Объем производства продукции будет увеличен на 8,3%. Определите себестоимость товарной продукции планового года.

4 Токарь 5-го разряда за месяц обработал 240 деталей с нормой времени

35 минут по 5-му разряду работ и 300 деталей с нормой времени 20 минут по 4-му разряду работ. Оплата труда сдельно – премиальная, премия 45%. Определить месячную заработную плату , если часовая тарифная ставка 4 разряда составляет

37,25 руб., 5 разряда –42,98 руб., районный коэффициент – 60%.

5 Определить на каком из 3-х предприятий лучше используются основные фонды:

ЗАВОДЫ

Показатели: I II III

1 Выпуск товарной продукции, млн. руб. 59,65 44,687 63,1

2 Численность ППП, чел. 950 796 1120

3 Фондовооруженность труда, руб. 1700 1330 1960

6 Определить цеховую, производственную и полную себестоимость изделия, если норма расхода металла составляет 36,4 кг, чистый вес 21,6 кг, цена металла

36,2 руб./ кг, отходо4.5 руб.. за кг . Норма времени на первой операции 1,29 н/ч, на второй 1,3 н/ч и на третьей 0,9 н/ч, разряды работ 1-2 ой, 2я-4р, 3я-3р. Часовая ставка

2 разряда 36,86 руб. Часовая ставка 3 разряда40,42 руб. Часовая ставка 4 разряда

47,8 руб. Премия 45%, доплаты 8,9%, районный коэффициент 60%, социальный налог

26%. Общепроизводственные расходы составляют 146%, общехозяйственные 96%,

коммерческие 7.3%. КТЗР 1,06%.

ВАРИАНТ 2

1 Организационно-правовые формы предприятий.

2 Тарифная система оплаты труда и ее элементы.

3 Определить норму и сумму ежегодной амортизации равномерным и ускоренным способом по кумулятивному числу, если первоначальная стоимость оборудования – 74,0 тыс. руб., нормативный срок службы – 6 лет.

4 В первом квартале предприятие реализовало продукции на 360тыс. руб.,

среднеквартальные остатки оборотных средств составили1 22 тыс. руб. Во втором квартале объем реализации продукции увеличится на 10%, а во время одного оборота оборотных средств будет сокращено на три дня.

Определите:

1) коэффициент оборачиваемости оборотных средств и время одного оборота в днях в первом квартале;

2) коэффициент оборачиваемости оборотных средств и их абсолютную величину во втором квартале;

3) высвобождение оборотных средств в результате сокращения продолжительности одного оборота оборотных средств.

5 Сравните рентабельность объема продукции за два квартала

|

ПОКАЗАТЕЛИ | единицы измерен. | I кв. | II кв. | ||

| изделие А | изделие Б | А | Б | ||

| Программа выпуска | шт | 2800 | 5600 | 3100 | 4900 |

| Цена за единицу | руб | 148 | 452 | 160 | 430 |

| Себестоимость 1 единицы | руб | 130 | 386 | 131 | 390 |

6 Определить цеховую, производственную и полную себестоимость изделия, если норма расхода металла 8,6 кг., чистый вес изделия 6,42 кг., цена металла

37,46 руб. за 1 кг., отходов 4.2руб. за 1 кг. Комплектующих изделий 6 штук по цене

442,6 руб. Норма времени на изготовление 6,4 н/часа средний разряд работ 3,. Часовая ставка 3 разряда 46,85 руб. . Премия 56%, доплаты 9,2%, районный коэффициент 60%, социальный налог 26%. Общепроизводственные расходы 140%, общезаводские 110%, коммерческие 8%, транспортно – заготовительные расходы 6,5%.

ВАРИАНТ 3

1 Экономическая сущность, классификация и виды оценки основного капитала.

2 Производственный процесс : понятие, виды, структура, длительность.

3 Определить сокращение длительности кругооборота и относительную экономию оборотных средств предприятия, если объем реализуемой продукции увеличился с 24,5 млн. руб. до 30,6 млн. руб. в год, а средний остаток оборотных средств увеличился с 5,4 млн. руб. до 5,7 млн. руб.

4 Производственная себестоимость изделия за отчетный год составила

4256 т. руб. Коммерческие расходы – 18%. Оптовая цена 5703 т. руб. В плановом году намечается уменьшить производственную себестоимость на 7,4%. Определить изменение рентабельности изделия.

5 Определить плановый фонд зарплаты и среднюю зарплату руководителей участка за год на основании данных: начальник участка – 1 человек с окладом

7000 руб.; старших мастеров - 2 человека, с окладом 5100 руб., сменных мастеров - 6 человек с окладом 3600 руб. Премия 46%, доплаты 7,8%, районные выплаты 60%.

6 Составить калькуляцию изделия, на изготовление которого расходуется

12,5 кг. Металла по цене37,2 руб. за кг., чистый вес его 8,3 кг., отходы реализуются по 4.2 руб.. за кг. Комплектующих изделий – 4 штуки по 516,9 руб., транспортно-заготовительные расходы – 8%, трудоемкость – 6,5 н/часа, средний разряд работ 4, часовая ставка 4 разряда – 48,1 руб., премия 38%, доплаты 11%, районный коэффициент – 0,6, общепроизводственные расходы – 186%, общехозяйственные – 92,3%, коммерческие расходы – 6,7%.

ВАРИАНТ 4

1 Износ и амортизация основных фондов. Показатели эффективности их использования.

2 Производственная программа предприятия. Стоимостные показатели объема производства.

3 Определить рост фондовооруженности труда, если среднегодовая стоимость основных фондов 116 млн. руб., количество продукции, произведенной в отчетном году 26,5 млн. руб., выработка на одного работающего в отчетном году 32,5 тыс. руб. В плановом году предусмотрено увеличить выпуск продукции на 2,8%, а выработку продукции на одного работающего – 3,6%.

4 Определить показатели экономической эффективности капитальных затрат на внедрение автоматической линии : приведенные затраты, годовой экономический эффект, срок окупаемости, условно – годовую экономию. (Ен=0,16)

| ПОКАЗАТЕЛИ | До Внедрения | После внедрения |

| Количество обрабатываемых деталей, шт / год | 200 000 | 260 000 |

| Себестоимость 1 детали, руб / шт | 2,5 | 1,8 |

| Стоимость производственных фондов, тыс. руб. | 210 | 360 |

5 Токарь 5 разряда изготовил за месяц 172 часа, 326 деталей с нормой времени 0,72 н / часа по 4 разряду. Определить заработок рабочего при сдельно – прогрессивной оплате труда, если расценка за детали сверх нормы увеличивается на 45%. 2 раза он оставался сверхурочно по 3 часа. Часовая ставка 4 разряда – 47,40 руб., 5 разряда –51,16 руб.

6 ДАНО:

| ПОКАЗАТЕЛИ | единицы измерения | Сумма |

| 1 Стоимость основных фондов на начало года | т.руб. | 3425 |

| 2 Ввод новых фондов с 1.03. | т.руб. | 178,4 |

| 3 Выбытие основных фондов с 1.07. | т.руб | 60,7 |

| 4 Среднегодовая мощность | т.руб | 17400 |

| 5 Объем товарной продукции | т.руб | 12750 |

| 6 Фактически обработано одним станком | час | 4340 |

| 7 Плановые потери на ремонт | % | 7,6 |

| 8 Среднегодовая норма амортизации | % | 10,5 |

| 9 Выходных и праздничных дней в году | дни | 115 |

| 10 Режим работы | смен | 3 |

| 11 Продолжительность смены | час | 8 |

ОПРЕДЕЛИТЬ:

1 Среднегодовую и выходящую стоимость основных средств.

2 Провести анализ эффективности использования основных фондов.

3 Фондоотдачу, коэффициенты интенсивной , экстенсивной и интегральной загрузки оборудования.

4 Коэффициенты ввода и выбытия основных фондов.

5 Сумму среднегодовой амортизации.

ВАРИАНТ 5

1 Понятие, состав, структура и источники формирования оборотных средств предприятия.

2 Группировка затрат на производство по статьям калькуляции.

3 Определить изменение фактической рентабельности объема продукции по сравнению с плановой:

А Б В

А Б В

Реализация в штуках 1450 6200 950

Цена за 1 шт. 340 120 650

Себестоимость одного изделия 310 72 420

Фактически себестоимость изделия В увеличилась на 8,6%, а цена на

изделие А снизилась на 2,4%.

4 Определить объем товарной и валовой продукции, если основными цехами изготовлено продукции на 435 млн. руб., в т. ч. на внутрипроизводственные нужды на 24 млн. руб., оказано услуг на сторону на 42 млн. руб., вспомогательными цехами изготовлено продукции на сторону – 56 млн. руб. Остаток незавершенного производства на начало года 62 млн. руб., на конец года 49 млн.

5 Основные производственные фонды предприятия на начало года составляли 3600 тыс. руб. Ввод и выбытие основных фондов в течение года отражены в таблице :

|

МЕСЯЦ | ОСНОВНЫЕ ФОНДЫ, тыс. руб. | |

| ВВОД | ВЫБЫТИЕ | |

| 1 февраля | 120,0 | 16,0 |

| 1 мая | 80,0 | 14,0 |

| 1 августа | 76,0 | 21,0 |

| 1 ноября | 59,0 | 9,0 |

Определите среднегодовую и выходящую стоимость основных производственных фондов, а также коэффициенты выбытия и обновления основных фондов.

6 На изготовление изделия расходуется по норме 25,6 кг. металла по цене

37,8 руб. за 1 кг., чистый вес изделия 19,5 кг., отходы реализуются по 4.5руб. за 1 кг. Трудоемкость изделия – 9,6 н/часа. Средний разряд работ – 3,5. Часовые ставки 3 разряда – 48,44 руб.; 4 разряда –52,62 руб. Премия - 62%, доплаты – 11,4%, районные выплаты – 60%, отчисления на соц.нужды – 26%, общепроизводственные расходы – 132%, общехозяйственные – 94,5%. ; транспортно-заготовительные расходы – 8%.

Определить цеховую, производственную, полную себестоимость.

ВАРИАНТ 6

1 Показатели использования оборотного капитала и пути повышения эффективности его использования.

2 Формы и системы оплаты труда, область их применения.

3 Наладчик 6 разряда обслуживает участок из 8 станков. Норма времени на 1 деталь 10 мин., разряд работ 4. Станочники выполняют нормы месячной выработки на 120%. Определить косвенно-сдельный заработок наладчика и прямой сдельный станочника, если они проработали за месяц по 180 часов.

Сч 4 р –46,45 руб. Сч 6 р – 52.72 руб.

4 Определить рентабельность объема продукции предприятия за месяц

| ВИДЫ ПРОДУКЦИИ | ОБЪЕМ РЕАЛИЗАЦИИ, шт | ЦЕНА 1 ШТ, руб. | СЕБЕСТОИМОСТЬ 1 ИЗДЕЛИЯ, руб. |

| А | 280 | 132 | 110 |

| Б | 496 | 214 | 148 |

| В | 1600 | 90 | 54 |

5 В отчетном году предприятию за счет ряда организационно-технических мероприятий удалось сократить потери рабочего времени на проведение ремонта оборудования.

Определите коэффициенты экстенсивной и интенсивной загрузки оборудования, фондоотдачу в предыдущем и отчетном годах.

Исходные данные:

| ПОКАЗАТЕЛИ | Ед. измер. | Предыдущий год | Отчетный год |

| 1 Объем товарной продукции | млн. руб. | 2240 | 2670 |

| 2 Среднегодовая производственная мощность | млн. руб. | 2700 | 2780 |

| 3 Среднегодовая стоимость основных производственных фондов | млн. руб. | 1244 | 1271 |

| 4 Фактически отработанное время (в среднем на единицу оборудования) за год | Ч | 3240 | 3120 |

| 5 Плановые потери рабочего времени на ремонт оборудования | в % к режимному фонду | 8,5 | 6,3 |

Число выходных и праздничных дней в предыдущем и отчетном году 115 дней, календарных – 365 дней. Режим работы – две смены по 8 часов в смену.

6 Масса заготовки 24 кг., чистый вес 14 кг. , цена за 1 кг. Металла36,2 руб., за 1 кг. отходов 4.4руб.. Норма времени на изготовление детали 8,6 часа по 3 разряду часовая ставка, которого 47,8 руб. Премия 56%, доплаты 11,5%, районные выплаты 60%, социальный налог 26%, общепроизводственные расходы 127%., общехозяйственные расходы 75%, коммерческие расходы 8%.

Определить полную себестоимость изделия. (Ктзр – 1,05).

ВАРИАНТ 7

1 Аренда, лизинг, нематериальные активы.

2 Типы производства, производственная структура.

3 Определить дополнительную потребность предприятия в оборотных средствах, если планируется увеличить объем реализации на 9%, а длительность оборота сократить на 3,5%. В отчетном году объем реализации составлял 52,6 млн. руб., а коэффициент оборачиваемости равен 6,5.

4 Определить плановый рост производительности труда, если среднесписочная численность персонала предприятия в отчетном периоде составляла 320 человек при выпуске товарной продукции – 1168 млн. руб. в плановом периоде намечается освоить выпуск еще 2-х изделий.

А - в количестве 180 шт. по цене 231 тыс. руб.

Б - в количестве 345 шт. по цене 168 тыс. руб.

За счет различных оргтехмероприятий намечается сокращение численности на 4,5%.

5 Определить цеховую, производственную и полную себестоимость изделия, если норма расхода металла –18,6 кг., чистый вес изделия – 13,42 кг., цена металла – 38,46 руб. за 1 кг., отходов – 4.2руб.. за 1 кг. Комплектующих изделий 4 шт. по цене 510рублей,142,6 руб. Норма времени на изготовление – 9,4 н/часа , средний разряд работ – 3,5.

Часовые ставки 3 р – 46,65 руб., 4 р – 52, 21 руб. Премия – 56%, доплаты – 9,2%, районный коэффициент – 60%, отчисления на социальные нужды – 26%, общепроизводственные расходы – 140%, общезаводские – 110%, коммерческие – 8.3%.

6 Определить объем товарной, валовой и реализуемой продукции за месяц :

1 ГОТОВЫЕ ИЗДЕЛИЯ ЦЕНА, руб. КОЛИЧЕСТВО, шт.

А 110,0 48

А 110,0 48

Б 78,6 34

В 54,0 70

Г 71,0 27

2 Услуги промышленного характера, оказываемые другим предприятиям – 2670,0 руб.

3 Остатки продукции на складе

на начало месяца – 3740,0 руб.

на конец месяца – 4480,0 руб.

4 Продукция отгруженная, но не оплаченная покупателями

на начало месяца – 710,0 руб.

на конец месяца – 850,0 руб.

5 Незавершенное производство

на начало месяца – 1730,0 руб.

на конец месяца – 1937,0 руб.

6 Полуфабрикаты собственного производства для реализации на сторону – 1580,0 руб.

ВАРИАНТ 8

1 Техническая подготовка производства.

2 Внешнеэкономическая деятельность предприятия.

3 В базовом году было выпущено продукции на 6200 млн. руб. при численности 1200 человек. В планируемом году выпуск продукции должен вырасти на 12%, а численность сократиться на 4%.

Определить плановый рост производительности труда.

4 Первоначальная стоимость станка - 50 млн. руб., срок его службы – 10 лет.

Определите годовую сумму амортизационных отчислений и норму амортизации станка, равномерным и ускоренным методом по кумулятивному числу.

5 Определить общую и расчетную рентабельность предприятия, если :

объем реализации - 38600 тыс. руб.

полная себестоимость РП - 29400 тыс. руб.

доходы от реализации основных фондов - 1870 тыс. руб.

внереализационные убытки - 865 тыс. руб.

льготируемая прибыль - 2400 тыс. руб.

ставка налога на прибыль - 24%

стоимость основных производственных фондов

и нормируемых оборотных средств - 16450 тыс. руб.

6 Рассчитать потребное количество наладчиков, фонд их зар.платы и среднюю зар.плату за квартал на основании следующих данных: в цехе установлено 258 единиц оборудования , норма обслуживания – 22 единицы оборудования; режим работы цеха – 3 смены, плановые потери рабочего времени – 8,7%. Наладчики работают повременно, 30% численности имеют 4 разряд, остальные – 5 разряд. Часовые ставки 4 разряда –48,58 руб., 5 разряда – 53,34 руб. Премия – 60%, районный коэффициент – 60%, доплаты – 9,5%.В квартале 61 рабочий день, продолжительность смены – 8 часов.

ВАРИАНТ 9

1 Понятие, состав, структура и источники формирования капитальных вложений.

2 Понятие, показатели, резервы и факторы роста производительности труда.

3 Определите выходящую и среднегодовую производственную мощность предприятия.

Исходные данные :

· производственная мощность завода на начало года – 18200 тыс. руб. продукции;

· планируемый прирост производственной мощности : с 1 апреля – 400 тыс. руб., с

1 июля – 340 тыс. руб.

3) планируемое выбытие производственно мощности : с 1 июня – 120 тыс. руб., с

1 сентября – 180 тыс. руб.

4 Определить коэффициенты сменности и % недоиспользования станков за 3 смены по группам оборудования и в целом по участку механического цеха, если :

| ВИДЫ СТАНКОВ | ВСЕГО НА УЧАСТКЕ | ПО СМЕНАМ | ||

| 1 | 2 | 3 | ||

| 1 Токарно - сверлильные | 16 | 15 | 14 | 10 |

| 2 Строгальные | 11 | 11 | 7 | 6 |

| 3 Сверлильные | 13 | 11 | 9 | 8 |

5 Слесарь – ремонтник 5 разряда выполнял срочный ремонт оборудования с 20 часов 31 декабря до 7 часов утра 1 января. Премия 35%. Часовая ставка 5 разряда –48,62 руб., оплата повременно- премиальная.Определите заработок ремонтника за этот день.

6 Определить цеховую, производственную и полную себестоимость изделия на основании следующих данных :

- масса заготовки -11,6 кг.

- чистый вес -8,7 кг.

- цена материала -43,50 руб за 1 кг.

- цена отходов -4,2 руб за 1 кг.

- норма времени 1 операции -1,3 н/ч - 3 разряда

- норма времени 2 операции -2,2 н/ч - 4 разряда

- норма времени 3 операции -0,85 н/ч - 5 разряда

- часовые ставки 4 разряда -47,52 руб.

- часовые ставки 5 разряда -51,84 руб.

- часовые ставки 3 разряда -43,96 руб.

- доплаты -6,9%

- премия -54%

- районный коэффициент -60%

- социальный налог -26%

- общепроизводственные расходы . 132%

- общезаводские расходы -75%

- коммерческие расходы -6,9%

- транспортно – заготовительные расходы -5,5%

.

ВАРИАНТ 10

1 Кадры предприятия и их количественная, качественная и структурная характеристика.

2 Группировка затрат на производство по экономическим элементам.

3 Проект реконструкции цеха включает три варианта, имеющие следующие характеристики:

| ПОКАЗАТЕЛИ | ВАРИАНТЫ | ||

| 1 | 2 | 3 | |

| Кап. затраты | 910 | 1500 | 1800 |

| Себестоимость годового выпуска | 1600 | 1100 | 970 |

Ен=0,16

Определить оптимальный вариант реконструкции цеха.

4 Определить на каком из трех предприятий лучше используются основные фонды:

| ПОКАЗАТЕЛИ | ЗАВОДЫ | ||

| 1 | 2 | 3 | |

| 1 Среднегодовая стоимость основных производственных фондов, тыс. руб. | 2200,7 | 1330,4 | 1140,8 |

| 2 Численность работающих чел. | 1700 | 1450 | 980 |

| 3 Выработка продукции на одного работающего, руб. | 4858 | 3298 | 4114 |

5 Распределить заработную плату между работниками цеха, если фонд заработной платы за месяц составил17668 тыс. руб., сумма баллов – 196 тыс.

| РАБОТНИКИ | КВАЛИФИКАЦИОННЫЙ УРОВЕНЬ | ОТРАБОТАННО ЧАСОВ | КТУ |

| 1 | 1,3 | 175 | 1,1 |

| 2 | 1,9 | 169 | 0,9 |

| 3 | 2,2 | 210 | 1,4 |

| 4 | 1,7 | 190 | 1,2 |

| 5 | 1,96 | 189 | 1,3 |

6 Определить численность, фонд зар.платы и среднюю зар.плату одного станочника, если в течение месяца необходимо обработать изделий А – 3400 штук, трудоемкостью – 1,3 часа; изделий Б – 1250 штук, трудоемкостью – 0,95 часа. Разряд работ по А – 3, по Б – 4. Часовые ставки 3 разряда –46,9 руб., 4 разряда – 51,59 руб. Продолжительность смены 8 часов, плановые невыходы 9,5%. Коэффициент выполнения норм 1,12, премия 46%, доплаты 10%, районный коэффициент 60%.

ЛИТЕРАТУРА

1 В.П. Грузинов, В.Д. Грибов Экономика предприятия. Учебник. М.: Финансы и статистика, 2006

2 В.В. Жиделеева, Н.Ю. Каптейн Экономика предприятия. Учебное пособие. М.:

ИНФРА-М, 2005

3 Н.Л. Зайцев Экономика промышленного предприятия. М.: ИНФРА-М, 2007

4 Н.Л. Зайцев Экономика организации. М.: Экзамен, 2006

5 И.В. Сергеев Экономика предприятия. М.: Финансы и статистика. 2007

6 Н.А. Сафронов Экономика предприятия. М.: Юрист, 2007

СОДЕРЖАНИЕ

1 Пояснительная записка…………………………………………………………3

2 Программа дисциплины………………………………………………………...5

3 Методические указания и контрольные вопросы…………………………..13

4 Перечень практических работ…………………………………………………37

5 Контрольные задания…………………………………………………………..38

6 Литература……………………………………………………………………….47

1 ПОЯСНИТЕЛЬНАЯ ЗАПИСКА.

Настоящее методическое пособие предназначено для студентов заочного отделения по специальности 080110 “Экономика и бухгалтерский учет (по отраслям)”.

Данное пособие ставит своей целью оказание помощи студентам заочного в организации их работы по овладению системой знаний и умений в объеме действующей программы.

Учебная дисциплина “Экономика организации (предприятия) ” является общепрофессиональной, устанавливающей базовые знания для освоения специальных дисциплин.

Так как на современном этапе экономической реформы в России происходят постоянно изменения в экономике на макро- и микроэкономическом уровне, студентам необходимо в результате изучения дисциплины :

иметь представление:

- об особенностях экономических процессов и явлений на микро уровне;

- об экономических основах деятельности фирм, предприятий различных форм собственности;

знать:

- основные экономические показатели, характеризующие работу предприятий, методику их расчета;

- механизмы ценообразования;

- формы оплаты труда в современных условиях;

- состав основных и оборотных средств предприятий;

уметь:

- рассчитывать основные экономические показатели работы предприятий по стандартной методологии;

- использовать в работе экономическую, нормативную документацию и справочный материал;

- использовать компьютерную технику в режиме пользователя.

Основной формой учебного процесса является индивидуальная самостоятельная работа с учебной литературой.

Изучать дисциплину “Экономика организации ” необходимо в логической последовательности :

1 Усвоить учебный материал согласно программе;

2 Составить ответы на вопросы для самоконтроля;

3 Выполнить контрольную работу.

Все непонятные вопросы студент может выяснить на индивидуальной консультации у преподавателя.

В соответствии с учебным планом студенты должны в 6 семестре выполнить одну контрольную работу, которая охватывает темы с 1 по 6 ;итоговая аттестация в виде экзамена. В 7 семестре выполняется курсовая работа.

Контрольная работа выполняется в отдельной тетради. Содержание каждого вопроса и условия задачи необходимо перенести полностью из задания непосредственно перед ответом. Ответы должны быть полными, конкретными, по существу заданного вопроса. Решения задач должны быть подробно расписаны с пояснениями, ответами и выводами.

ПРОГРАММА

Раздел 1.ОРГАНИЗАЦИЯ (ПРЕДПРИЯТИЯ) , ОТРАСЛЬ В УСЛОВИЯХ РЫНКА .

Тема 1.1 Отраслевые особенности организации (предприятия) в рыночной экономике.

Студент должен :

знать :

- основные аспекты развития отрасли, организации (предприятия).

Роль и значение отрасли в системе рыночной экономики. Признаки отрасли и показатели развития, современное состояние.

Организация - понятие и основные признаки. Классификация организаций по отраслевому признаку, экономическому значению, уровню специализации, размерам.

Отраслевые особенности организации (предприятия), влияющие на формирование ее экономического потенциала. Механизм функционирования организации (предприятия).

Тема 1.2 Организационно-правовые формы организаций (предприятий).

Студент должен :

знать :

- организационно-правовые формы организаций (предприятий).

Организация (предприятия) как хозяйствующий субъект в рыночной экономике. Организационно-правовые формы хозяйствования :хозяйственные товарищества, хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Основные характеристики и принципы функционирования.

Предпринимательство – составная часть рыночной экономики. Виды предпринимательства : производственное, коммерческое, финансовое.

Акционерные общества : сущность и особенности функционирования.

Ассоциативные (кооперативные) формы предпринимательства и некоммерческие организации : холдинги, финансово-промышленные группы, консорциумы, синдикаты, некоммерческие организации.

Тема 1.3 Производственная структура организации (предприятия)

Студент должен :

знать :

- производственную структуру организации (предприятия);

- типы производства;

- структуру производственного и технологического процессов и циклов;

- сущность технической подготовки;

- понятие качества продукции ;

уметь :

- рассчитывать длительность производственного цикла, показатели технической подготовки производства.

Производственная структура организации (предприятия) ее элементы.

Типы производства.

Производственный процесс: понятие, содержание и структура.

Производственный цикл, его структура, длительность и пути его сокращения.

Основное и вспомогательное производство.

Совершенствование производственной структуры организации (предприятия) в условиях рынка.

Понятие качества и конкурентоспособности продукции. Техническая подготовка производства.

Практические занятия

Тема 1.4 Основы логистики организации (предприятия)

Студент должен :

иметь представление :

- о задачах логистики организации (предприятия) в условиях рыночной экономики;

- о функциях логистики производства и снабжения.

Понятие логистики организации. Роль логистики в управлении материальными потоками. Принципы логистики, ее объекты. Задачи и функции логистики.

Внутрипроизводственная логистика. Система логистики в организации как совокупность элементов : управление производственными запасами, закупка сырья и материалов, транспорт, обслуживание процесса производства, информационная связь и контроль, кадры организации.

Раздел 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.1 Основной капитал и его роль в производстве.

Студент должен :

знать :

- структуру основного капитала и способы повышения его эффективности ;

- значение производственной мощности ;

уметь :

- рассчитывать показатели использования основного капитала.

Понятие основного капитала, его сущность и значение. Классификация элементов основного капитала и его структура. Оценка основного капитала. Амортизация и износ основного капитала. Формы воспроизводства основного капитала. Показатели эффективного использования основных средств. Фондоотдача, фондоемкость продукции. Способы повышения эффективности использования основного капитала.

Производственная мощность, ее сущность и виды. Расчет производственной мощности. Показатели использования производственной мощности.

Практические занятия.

Тема 2.2 Оборотный капитал.

Студент должен :

знать :

- состав и структуру оборотного капитала и его роль в процессе производства ;

уметь :

- рассчитывать показатели использования материальных ресурсов.

Понятие оборотного капитала, его состав и структура. Классификация оборотного капитала. Понятие материальных ресурсов. Показатели использования материальных ресурсов. Определение потребности в оборотном капитале. Оценка эффективности применения оборотных средств.

Практические занятия.

Тема 2.3 Капитальные вложения и их эффективность.

Студент должен :

знать :

- состав капитальных вложений и источники их формирования ;

уметь :

- рассчитывать эффективность инвестиций.

Проблемы обновления материально-технической базы организации в современных условиях. Ресурсы и энергосберегающие технологии.

Структура и источники финансирования организаций.

Инвестиционный процесс и его значение.

Капитальные вложения. Структура капитальных вложений. Показатели эффективности капитальных вложений и методика их расчета.

Практическое занятие.

Дата: 2019-12-22, просмотров: 360.