2.1 Интегральная оценка

Интегр-ая оц-ка группы инвестиционных проетов осущ-ся след.обр.:

1) выбир-ся значимые признаки

2) по каждому признаку выбир-ся максимальное и минимальное его значение и им ставится в соответствие низший и высший балл по шкале сравнений, одинаковый для всех признаков. Т.о. обеспечивается нормализация показателей, т.е. приведение их к сопоставимому виду. Нормализация также может осущ-ся путем деления на эталонное значение показателей.

3) нормированные показатели взвешиваются по степени их значимости. Причем это взвешивание д.б. многоуровневым. Сначала на коэф-т значимости умнож-ся показ-ли внутри группы, а затем взвешиваются значения групп.

4) интегральный показ-ль проекта опред-ся как сумма нормализованных значений показ-лей, взвешенных по степени их значимости.

5) ранжированные по величине интегрального показ-ля проекты рассматриваются и оцениваются по сумме требуемых инвестиций. В портфель включаются проекты, имеющие наиболее высокий ранг, но при условии, чтобы общий объем финансирования выбранных проектов не привысил имеющийся лимит средств.

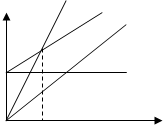

2.2 Точка безубыточности

ден. выручка

потоки общие изд-ки

потоки общие изд-ки

условно-переменные изд-ки

условно-постоянные изд-ки

объем производства

т.безубыт-ти

Аналитическая т.безуб-сти=

При переходе с одной технологии на другую

постоянные изд-ки

переменные изд-ки

2.3 Кэш-фло

Кэш-фло – это остаток наличности на конец пер-да, который рассч-ся как сумма остатка на начало пер-да за вычетом расх-ов в течение пер-да.

Кэш-фло свидетельствует оо осущ-сти проекта. Если кэш-фло имеет разрывы, т.е. участки, на которых оно отрицательно или равно 0, то данный проект явл.неосуществимым. Частота расчета кэш-фло как правило выбирается произвольно, исходя из соображений экономической целесообразности. Причем обычно пер-д расчета кэш-фло кароче в начале проекта.

Методы преодоления разрывов кэш-фло:

1) стартовый (начальный) капитал

2) заимствование

кредит

3) снижение издержек и разнесение их по времени

2.4 Анализ чувствительности

В реальности изменение одного показателя проекта, как правило, приводит к изменению всех остальных показателей проекта. Отследить все многообразие этих взаимосвязей очень сложно и дорого. Поэтому используют след.методику: изменяют лишь 1 из параметров проекта, оставляя все остальные неизменными, и рассчитывают эффективность проекта (обычно NPV) при каждом отклонении с определенным шагом. Расчет производится для нескольких параметров. Чем при меньшем отклонении значения параметра проект становится убыточным, тем более чувствителен он к изменению данного параметра.

2.5 Сценарный анализ

Часто все многообразие факторов, воздействующих на проект сводится до некоего обобщающего показателя, характеризующего конъюнктуру рынка. Чаще всего это объем реал-ции и цена.

Исходя из значений базового пар-ра, который рассматривается как минимум в 3х вариантах: наиболее вероятном, оптимистичном и пессимистичном, рассчитывают эфф-сть проекта и прочие пар-ры, а также разрабатывают соответствующую стр-гию поведения. При этом отклонение лучшего и худшего вар-тов от базы не обязательно м.б. симметричны.

Дата: 2019-12-22, просмотров: 346.