В таблице 4.3 приведен расчет износа капитальных затрат.

Таблица 4.3

Износ капитальных затрат, млн. руб.

| Наименование | Прогнозные годы | Постпрогнозный период | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Существующие здания и сооружения | 12 | 12 | 12 | 12 | 12 | 12 |

| Существующее оборудование | 4,8 | 4,8 | 4,8 | 4,8 | 4,8 | 4,8 |

| Капвложения 1-го года | 10 | 10 | 10 | 10 | 10 | 10 |

| Капвложения 3-го года | 0 | 0 | 6 | 6 | 6 | 6 |

| Всего | 26,8 | 26,8 | 32,8 | 32,8 | 32,8 | 32,8 |

Расчет будущих доходов и прибыли приведен в таблице 4.4.

Таблица 4.4

Прогноз будущих доходов и прибыли, млн. руб.

| Показатели | Базовый год | Прогнозные годы | Постпрогнозный период | ||||

| 1 | 2 | 3 | 4 | 5 | |||

| Выручка от реализации | 294 | 323,4 | 349,3 | 370,2 | 392,4 | 412,1 | 424,4 |

| Издержки (60 %) | 176,4 | 194,0 | 209,6 | 222,1 | 235,5 | 247,2 | 254,7 |

| Валовая прибыль | 117,6 | 129,4 | 139,7 | 148,1 | 157,0 | 164,8 | 169,8 |

Расчет денежного потока приведен в таблице 4.5.

Таблица 4.5

Расчет денежного потока, млн. руб.

| Показатели | Прогнозные годы | Пост- прогнозный период | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1.Валовая прибыль | 129,4 | 139,7 | 148,1 | 157,0 | 164,8 | 169,8 |

| 2.Административ. издержки (10 %) | 12,94 | 13,97 | 14,81 | 15,70 | 16,48 | 16,98 |

| 3.Налогооблагаемая прибыль | 116,42 | 125,74 | 133,28 | 141,28 | 148,34 | 152,79 |

| 4. ЧП | 88,48 | 95,56 | 101,29 | 107,37 | 112,74 | 116,12 |

| 5.Начисленный износ (амортизация) | 26,8 | 26,8 | 32,8 | 32,8 | 32,8 | 32,8 |

| 6.Чистый оборотный капитал | 77,62 | 83,83 | 88,85 | 94,19 | 98,90 | 101,86 |

| 7.Прирост чистого оборотного капитала | 7,06 | 6,21 | 5,03 | 5,33 | 4,71 | 2,97 |

| 8. Капвложения | 100 | 0 | 60 | 0 | 0 | 32,8 |

| 9.Денежный поток | 8,23 | 116,15 | 69,06 | 134,84 | 140,83 | 113,16 |

| 10.Множитель дисконтирования | 0,794 | 0,63 | 0,5 | 0,397 | 0,315 | 0,25 |

| 11.Текущая стоимость денежных потоков | 6,5 | 73,2 | 34,5 | 53,5 | 44,4 | ¾ |

| 12.Сумма текущих стоимостных денежных потоков | 212,1 | |||||

| 13.Выручка от продажи фирмы в конце последнего прогнозного года | 491,98 | |||||

| 14.Текущая стоимость выручки от продажи фирмы | 123,00 | |||||

| 15.Рыночная стоимость СК фирмы | 335,13 | |||||

Ставка дисконтирования r рассчитывается по формуле r = rf + rr, где rf – безрисковая ставка дисконтирования; rr – премия за риск. r = 20 + 6 = 26 %.

Расчет выручки от продажи фирмы в постпрогнозный период проводится по модели Гордона: VПС = CFПС / (r – g), где CFПС – денежный поток доходов за первый год постпрогнозного периода; g – долгосрочные темпы роста денежного потока. В модели Гордона предполагается, что капиталовложения в постпрогнозный период равны начисляемой амортизации.

VПС = 113,16 / (0,26 – 0,03) = 491,98 млн. руб.

Сравнительный метод

Рассчитаем средние значения ценовых мультипликаторов по пяти аналогичным фирмам.

.

.  .

.  .

.

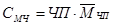

Рассчитаем рыночную стоимость фирмы на основе мультипликатора Цена / ЧП.

.

.

ЧП = (117,6 – 11,76)*0,76 = 80,44 млн. руб.

СМЧ = 80,44*3,366 = 270,76 млн. руб.

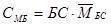

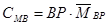

Рассчитаем рыночную стоимость фирмы на основе мультипликатора Цена / Балансовая стоимость.

, где БС – балансовая стоимость (стоимость зданий и сооружений, оборудования, чистого оборотного капитала).

, где БС – балансовая стоимость (стоимость зданий и сооружений, оборудования, чистого оборотного капитала).

БС = 120 + 48 + 0,24*294 = 238,56 млн. руб.

СМБ = 238,56*1,148 = 273,87 млн. руб.

Рассчитаем рыночную стоимость фирмы на основе мультипликатора Цена / Выручка от реализации.

= 294*0,92 = 270,48 млн. руб.

= 294*0,92 = 270,48 млн. руб.

Среднее значение стоимости фирмы, рассчитанное сравнительным методом, составит СМ = (270,76+273,87+270,48) / 3 = 271,7млн. руб.

Таким образом, стоимость фирмы, рассчитанная сравнительным методом, составит 271,7 млн. руб.

Метод чистых активов

Предприятие оценивается с точки зрения издержек на его создание. Для определения рыночной стоимости здания были приглашены специалисты по оценке недвижимости. Оценка здания проводилась двумя подходами: затратным и доходным.

При оценке здания затратным подходом не учитывалась рыночная стоимость земельного участка, так как полные права собственности в отношении земли не были оформлены.

Остаточная восстановительная стоимость здания затратным подходом находится как разница между полной стоимостью строительства и физическим износом.

Полная стоимость строительства = Стоимость строительства + + Предпринимательский доход = 330 + 330*0,15 = 379,5 млн. руб.

Остаточная восстановительная стоимость здания = 379,5 – 0,25*379,5 = = 284,625 млн. руб.

Доходный подход.

Выручка от сдачи здания в аренду составит 2240*26000 = 58,24 млн. руб.

Затраты на содержание здания составят 58,24*0,3 = 17,472 млн. руб.

Годовой чистый доход равен58,24– 17,472 = 40,768 млн. руб.

Расчет текущей стоимости недвижимости методом дисконтированных денежных потоков приведен в таблице 4.6.

Таблица 4.6

| Год | Годовой чистый доход, млн. руб. | Множитель дисконтирования при r = 20 % | Текущая стоимость, млн. руб. |

| 0 | 40,768 | 1 | 40,768 |

| 1 | 42,588 | 0,833 | 35,476 |

| 2 | 44,408 | 0,694 | 30,819 |

| 3 | 46,228 | 0,579 | 26,766 |

| 4 | 48,048 | 0,482 | 23,159 |

| 5 | 49,868 | 0,402 | 20,047 |

| 6 | 51,688 | 0,335 | 17,315 |

| 7 | 53,508 | 0,279 | 14,929 |

| 8 | 55,328 | 0,233 | 12,891 |

| 9 | 57,148 | 0,194 | 11,087 |

| Стоимость недвижимости к концу срока аренды | |||

| 10 | 210 | 0,162 | 34,02 |

Дата: 2019-12-22, просмотров: 408.