3.1. Исходные данные к главе III

Предприятие рассматривает целесообразность приобретения нового технологического оборудования для производства телевизоров.

У предприятия имеются две альтернативные возможности:

1. В первом случае предприятие приобретает оборудование стоимостью 7 млн. рублей (включая транспортные расходы и монтаж) для производства телевизоров модели А.

2. Во втором случае предприятие приобретает оборудование стоимостью 9 млн. рублей для производства телевизоров модели Б.

Срок службы нового оборудования 5 лет. В конце эксплуатации оно может быть продано соответственно за 2 и 2,5 млн. рублей.

Износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20% годовых.

Годовой объем продаж, цена изделий и затраты на производство приведены в таб.1.

Таблица 3.1

Объем продаж, цена и затраты на производство телевизоров

| Год | Годовой объем продаж, шт. | Цена за единицу, руб. | Издержки за единицу, руб. | |||

| А | Б | А | Б | А | Б | |

| 1 | 2700 | 2200 | 3600 | 4000 | 2400 | 2600 |

| 2 | 2800 | 2300 | 3600 | 4000 | 2300 | 2600 |

| 3 | 3000 | 2400 | 3600 | 4000 | 2300 | 2500 |

| 4 | 3000 | 2400 | 3600 | 4000 | 2200 | 2500 |

| 5 | 3000 | 2500 | 3600 | 4000 | 2200 | 2500 |

Для упрощения расчетов вычисления следует выполнять в постоянных (базисных) ценах.

Коэффициент дисконтирования равен 8 %.

Расчет производственной программы и общих издержек при реализации инвестиционных проектов

На основе исходных данных рассчитываем выручку от реализации (таблица 3.2) и общие производственные издержки (таблица 3.3).

Таблица 3.2

Расчет выручки от продаж при реализации инвестиционных проектов

Год

Годовой объем продаж, шт

Цена за еденицу, руб

Выручка от продаж, тыс руб

А

Б

А

Б

А

Б

1

2700

2200

3600

4000

9720

8800

2

2800

2300

3600

4000

10080

9200

3

3000

2400

3600

4000

10800

9600

4

3000

2400

3600

4000

10800

9600

5

3000

2500

3600

4000

10800

10000

Таблица 3.3

Расчет производственных издержек при реализации инвестиционных проектов

|

Год |

Годовой объем продаж, шт |

Издержки за еденицу, руб |

Общие издержки , тыс руб | |||

| А | Б | А | Б | А | Б | |

| 1 | 2700 | 2200 | 2400 | 2600 | 6480 | 5720 |

| 2 | 2800 | 2300 | 2300 | 2600 | 6440 | 5980 |

| 3 | 3000 | 2400 | 2300 | 2500 | 6900 | 6000 |

| 4 | 3000 | 2400 | 2200 | 2500 | 6600 | 6000 |

| 5 | 3000 | 2500 | 2200 | 2500 | 6600 | 6250 |

Расчет денежных потоков

Рассчитаем отток денежных средств, связанный с уплатой налога на прибыль.

Таблица 3.4

Расчет налога на прибыль при реализации первого инвестиционного проекта

| Год | Объем продаж, тыс. руб. | Издержки производства, тыс. руб. | Амортизация, тыс. руб. | Налогообла-гаемая прибыль, т.р. | Налог на прибыль, т.р. (24 %) |

| 1 | 9720 | 6480 | 1400 | 1840 | 441,6 |

| 2 | 10080 | 6440 | 1400 | 2240 | 537,6 |

| 3 | 10800 | 6900 | 1400 | 2500 | 600 |

| 4 | 10800 | 6600 | 1400 | 2800 | 672 |

| 5 | 10800 | 6600 | 1400 | 2800 | 672 |

Таблица 3.5

Расчет налога на прибыль при реализации второго инвестиционного проекта

| Год | Объем продаж, тыс. руб. | Издержки производства, тыс. руб. | Амортизация, тыс. руб. | Налогообла-гаемая прибыль, т.р. | Налог на прибыль, т.р. (24 %) |

| 1 | 8800 | 5720 | 1800 | 1280 | 307,2 |

| 2 | 9200 | 5980 | 1800 | 1420 | 340,8 |

| 3 | 9600 | 6000 | 1800 | 1800 | 432 |

| 4 | 9600 | 6000 | 1800 | 1800 | 432 |

| 5 | 10000 | 6250 | 1800 | 1950 | 468 |

Далее рассчитываем поток платежей от производственной деятельности.

Таблица 3.6

Поток платежей от производственной деятельности при реализации первого инвестиционного проекта

| Год | Объем продаж, тыс. руб. | Издержки производства, тыс. руб. | Налог на прибыль, тыс. руб. | Поток платежей от производственной деятельности, т.р. |

| 1 | 9720 | 6480 | 441,6 | 2798,4 |

| 2 | 10080 | 6440 | 537,6 | 3102,4 |

| 3 | 10800 | 6900 | 600 | 3300 |

| 4 | 10800 | 6600 | 672 | 3528 |

| 5 | 10800 | 6600 | 672 | 3528 |

Таблица 3.7

Поток платежей от производственной деятельности при реализации второго инвестиционного проекта

| Год | Объем продаж, тыс. руб. | Издержки производства, тыс. руб. | Налог на прибыль, тыс. руб. | Поток платежей от производственной деятельности, т.р. |

| 1 | 8800 | 5720 | 307,2 | 2772,8 |

| 2 | 9200 | 5980 | 340,8 | 2879,2 |

| 3 | 9600 | 6000 | 432 | 3168 |

| 4 | 9600 | 6000 | 432 | 3168 |

| 5 | 10000 | 6250 | 468 | 3282 |

Рассчитаем общее движение денежных средств в случае реализации инвестиционных проектов.

Таблица 3.8

Общее движение денежных средств при реализации инвестиционных проектов

| Год | Движение капитала, т.р. | Потоки платежей от производственной деятельности, т.р. | Потоки платежей всего, т.р. | |||

| А | Б | А | Б | А | Б | |

| 0 | -7000 | -9000 | 0 | 0 | -7000 | -9000 |

| 1 | 0 | 0 | 2798,4 | 2772,8 | 2798,4 | 2772,8 |

| 2 | 0 | 0 | 3102,4 | 2879,2 | 3102,4 | 2879,2 |

| 3 | 0 | 0 | 3300 | 3168 | 3300 | 3168 |

| 4 | 0 | 0 | 3528 | 3168 | 3528 | 3168 |

| 5 | 2000 | 2500 | 3528 | 3282 | 5528 | 5782 |

Расчет показателей экономической эффективности

Проведем расчет следующих показателей:

1. Чистая текущая (дисконтированная) стоимость NPV .

Определим NPV, используя данные таблицы 3.8.

Таблица 3.9

Расчет чистой текущей стоимости инвестиционных проектов

| Год | Потоки платежей, харак-теризующие проект, т.р. | Множитель дисконтирования при r = 8 % | Потоки платежей с дисконтированием, т.р. | ||

| А | Б | А | Б | ||

| 0 | -7000 | -9000 | 1 | -7000 | -9000 |

| 1 | 2798,4 | 2772,8 | 0,926 | 2591,3 | 2567,6 |

| 2 | 3102,4 | 2879,2 | 0,857 | 2658,8 | 2467,5 |

| 3 | 3300 | 3168 | 0,794 | 2620,2 | 2515,4 |

| 4 | 3528 | 3168 | 0,735 | 2593,1 | 2328,5 |

| 5 | 5528 | 5782 | 0,681 | 3764,6 | 3937,5 |

Итого NPV

2. Рентабельность инвестиций.

PI = PV / I0.

PV1 = 7228+7000 = 14228 т.р.

PV2 = 4816,5+ 9000 = 13816,5 т.р.

PI1 = 14228 / 7000 = 2,033. PI2 = 13816,5 / 9000 = 1,535

Оба полученных результата соответствуют нормативному значению PI>1, поэтому рассматриваемые проекты можно принять.

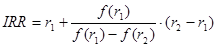

3. Внутренняя норма рентабельности IRR .

Чтобы определить значение IRR с помощью таблиц, выбирают два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f (r), меняла свое значение с плюса на минус или с минуса на плюс. Далее применяют формулу:

, где r1 – значение табулированного коэффициента дисконтирования, при котором значение f (r1) > 0 (f (r1) < 0);

, где r1 – значение табулированного коэффициента дисконтирования, при котором значение f (r1) > 0 (f (r1) < 0);

r2 – значение табулированного коэффициента дисконтирования, при котором значение f (r2) < 0 (f (r1) > 0).

Возьмем два произвольных значения коэффициента дисконтирования: r1 = 15 %, r2 = 40%. Соответствующие расчеты приведены в таблице 3.10.

Таблица 3.10

Исходные данные для расчета показателя IRR для первого проекта

| Год | Потоки платежей, т.р. | Расчет 1 | Расчет 2 | ||

| r1 = 15 % | NPV | r2 = 40 % | NPV | ||

| 0 | -7000 | 1 | -7000 | 1 | -7000 |

| 1 | 2798,4 | 0,87 | 2434,6 | 0,714 | 1998,1 |

| 2 | 3102,4 | 0,756 | 2345,4 | 0,51 | 1582,2 |

| 3 | 3300 | 0,658 | 2171,4 | 0,364 | 1201,2 |

| 4 | 3528 | 0,572 | 2018 | 0,26 | 917,28 |

| 5 | 5528 | 0,497 | 2747,4 | 0,186 | 1028,2 |

| 4716,8 | -273,02 | ||||

Значение IRR рассчитывается следующим образом.

= 38,63 %.

= 38,63 %.

Таблица 3.11

Исходные данные для расчета показателя IRR для второго проекта

| Год | Потоки платежей, т.р. | Расчет 1 | Расчет 2 | ||

| r1 = 15 % | NPV | r2 = 25 % | NPV | ||

| 0 | -9000 | 1 | -9000 | 1 | -9000 |

| 1 | 2772,8 | 0,87 | 2412,3 | 0,8 | 2218,2 |

| 2 | 2879,2 | 0,756 | 2176,7 | 0,64 | 1842,7 |

| 3 | 3168 | 0,658 | 2084,5 | 0,51 | 1615,7 |

| 4 | 3168 | 0,572 | 1812,1 | 0,41 | 1298,9 |

| 5 | 5782 | 0,497 | 2873,7 | 0,33 | 1908,1 |

| 2359,3 | -116,4 | ||||

= 24,53%.

= 24,53%.

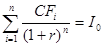

4. Срок окупаемости инвестиций.

Он определяется как период времени, в течение которого инвестиции будут возвращены за счет чистых дисконтированных доходов, полученных от реализации инвестиционного проекта.

DPP = n, при котором  .

.

Величина DPP определяется путем последовательного суммирования дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая ее. Из таблицы 3.9 имеем:

Проект 1. При n = 3 имеем сумму 7870,3 т.р. > 7000 т.р. Значит, DPP = 3.

Проект 2. При n = 4 имеем сумму 9879 т.р. > 9000 т.р. DPP = 4.

Таким образом, дисконтированный срок окупаемости проектов DPP соответственно равен 3 и 4 года.

Не дисконтированный срок окупаемости PP также найдем из таблицы 3.9:

Проект 1. При n = 3 имеем сумму CFi = 9200,8т.р. > 7000 т.р. PP = 3.

Проект 2. При n = 4 имеем сумму 11988 т.р. > 9000 т.р. PP = 4

Глава IV . Оценка бизнеса

4.1. Исходные данные к главе IV

Прогнозный период для оцениваемого предприятия определен в 5 лет. В таблице 4.1 приведены прогнозные и постпрогнозные темпы прироста объема продаж.

Таблица 4.1

Темпы прироста объема продаж

| Базовый год | Прогнозные годы | Постпрогнозный период | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 100 % | + 10 % | + 8 % | + 6 % | + 6 % | + 5 % | + 3 % |

Выручка от реализации в базовый год составила 294 млн. руб.

Стоимость существующих зданий и сооружений 120 млн. руб.

Стоимость оборудования 48 млн. руб.

Коэффициент износа 10 %.

Капиталовложения осуществляются в течение двух лет: в первый год в сумме 100 млн. руб. и в третий год в сумме 60 млн. руб.

Исходя из оценок предшествующих лет и оценок на будущее, административные расходы определены в размере 10 % прибыли от реализации.

Прямые издержки составляют 60 % от выручки.

Анализ финансового положения за прошлые годы показал, что требуемый чистый оборотный капитал составляет 24 % от объема выручки.

За последний период было продано 5 аналогичных фирм, ценовые мультипликаторы которых приведены в таблице 4.2.

Таблица 4.2

Ценовые мультипликаторы аналогичных фирм

| Мультипликаторы | Предприятие | ||||

| № 1 | № 2 | № 3 | № 4 | № 5 | |

| Цена / ЧП | 3,24 | 3,39 | 3,64 | 3,05 | 3,51 |

| Цена / Балансовая стоимость | 1,34 | 0,97 | 1,21 | 1,08 | 1,14 |

| Цена / Выручка от реализации | 1,04 | 0,8 | 0,76 | 1,17 | 0,83 |

Затраты на строительство аналога равны 330 млн. руб.

Предпринимательский доход инвестора равен 15 % от затрат на строительство.

Степень физического износа 25 %.

Рыночная арендная ставка для оцениваемого объекта равна 2240 р. за м2.

Общая площадь здания 26000 м2.

Затраты на содержание здания равны 30 % от действительной выручки.

Период владения объектом недвижимости (срок сдачи в аренду) 10 лет.

Ставка арендной платы за 1 м2 для объекта недвижимости ежегодно увеличивается на 100 р.

Ставка дисконтирования для объекта недвижимости 20 %.

Стоимость объекта недвижимости к концу срока аренды составит 210 млн. руб.

Оборудование фирмы оценивается в 42 млн. руб.

Рыночная стоимость запасов 81 млн. руб.

Денежные средства и дебиторская задолженность, которая может быть оплачена, составляют 74 млн. руб.

Краткосрочные обязательства фирмы составляют 189,57 млн. руб.

Дата: 2019-12-22, просмотров: 437.