В финансах модель оценки капитальных активов (англ. CapitalAssetPricingModel, CAPM) применяется для определения требуемой нормы доходности актива или портфеля активов. Модель CAPM учитывает систематический (недиверсифицируемый) риск, мерой которого выступает бета-коэффициент, ожидаемую рыночную доходность и безрисковую процентную ставку .Исходные положения модели CAMP. Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка. Все инвесторы действуют рационально и не склонны к риску, преследуя цель максимизации своего благосостояния на конец периода (предполагается, что инвестиционный горизонт у всех инвесторов одинаковый).Рынки являются совершенными: модель оценки капитальных активов не учитывает транзакционные издержки, налоги, инфляцию и существующие ограничения на короткую продажу. Все инвесторы могут получать или предоставлять неограниченное финансирование по безрисковой процентной ставке.Все инвесторы имеют одинаковый доступ к информации, а среднеквадратическое отклонение доходности актива является единственным показателем меры риска. Следовательно, у всех инвесторов будут одинаковые ожидания относительно доходности определенного актива. Все активы бесконечно дробиться и являются абсолютно ликвидными. Общее количество активов на рынке является фиксированным в пределах определенного периода времени. Распределение доходности активов является нормальным или близким к нормальному. Все рынки находятся в равновесии, и ни один участник самостоятельно не может повлиять на цену актива.

Формула

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги, для чего необходимо воспользоваться следующей формулой:

Модель оценки капитальных активов CAPM формула

Где Ki - ожидаемая норма доходности i-ой ценной бумаги.

KRF – безрисковая процентная ставка;

βi – бета-коэффициент i-ой ценной бумаги;

kp– ожидаемая доходность рыночного портфеля.

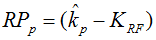

При этом премию за риск для рыночного портфеля (RPp) можно рассчитать следующим образом:

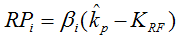

В свою очередь, премия за риск для i-ой ценной бумаги (RPi) составляет:

ПРОБЛЕМЫ ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ МОДЕЛИ АРБИТРАЖНОГО ЦЕНООБРАЗОВАНИЯ

Теория арбитражного ценообразования (arbitragepricingtheory (APT)) в финансовой науке является общей теорией ценообразования активов, которая утверждает, что можно смоделировать ожидаемую доходность финансовых активов в виде линейной функции различных макроэкономических факторов и рыночных индикаторов, в которой уровень чувствительности к изменению каждого фактора выражена бета-коэффициентом, зависимым от конкретного фактора.Рассчитанный по модели APT уровень доходности затем используется для корректного определения цены актива – текущая цена актива должна быть равна будущей цене актива в конце ожидаемого периода, дисконтированной с использованием ставки доходности, определенной по модели APT. Если цена расходится, то механизмы арбитража должны отклонения цены устранить.Теория APT была предложена экономистом Стивеном Россом в 1976 году.Стоит отметить, что в данной модели присутствует ряд допущений и условий, выполнение которых необходимо, чтобы результаты модели были корректными: модель работает только на рынке совершенной конкуренции, и общее количество факторов в модели никогда не должно превышать общее количество активов (во избежание проблемы матричной сингулярности).

Проблемы, связанные с формализацией модели .

Одним из наиболее существенных недостатков теории арбитражного ценообразования является неопределенность факторов, влияющих на доходность Следовательно, основной проблемой теоретического этапа АРТ-моделирования является определение факторного подмножества. Решение данной проблемы предполагает ответы на ряд вопросов:

Сколько и какие факторы войдут в многофакторную модель АРТ?Данный вопрос актуален при построении не только модели АРТ, но и любой многофакторной модели, описывающей фондовый рынок.Совершенно ясно, что не всё многообразие доступных для анализа показателей влияют на поведение цены актива. Однако понять, какие именно это факторы и сколько их, не так просто. Строить же модель сразу по всем доступным факторам не конструктивно - незначимые факторы могут значительно искажать любые результаты, полученные с помощью модели.В исследовательских работах экономистов, посвященных анализу в области ценообразования акций на фондовом рынке, приводятся различные экономические индикаторы в качестве факторов, определяющих факторное подмножество в модели АРТ-арбитражная модель ценообразования.

Дата: 2019-12-22, просмотров: 439.