На рынке большегрузных автомобилей в СНГ было продано в 2006 году 69 727 автомобилей (включая импортные авт.). Основными поставщиками большегрузной автотехники на этом рынке являются. ОАО «КамАЗ», РУП «МАЗ», A3 «Урал», АМО «ЗиЛ», ХК «КрАЗ» и производители западных фирм. С учетом всех поставщиков большегрузных автомобилей рынок СНГ увеличился по сравнению с 2005 годом на 17,4 %.

Общий объем продаж грузовых автомобилей производителей СНГ в 2006 году составил 55 190 шт. По сравнению с 2005 годом спрос на грузовые автомобили отечественного производства увеличился на 3 248 автомобилей или на 6,2%.

Стабильность в увеличении реализации автотехники на протяжении последних трех лет наблюдается у МАЗа. Резкое увеличение реализации автомобилей по сравнению с 2006 годом прослеживается на ОАО «КамАЗ». Заводы Урал и КрАЗ на протяжении последних трех лет снижают объемы реализации автотехники.

Лидер продаж грузовой автотехники КамАЗ в 2006 году реализовал на 7266 автомобилей больше по сравнению с 2005 годом. У МАЗа и УралАЗа темп роста по автомобилям грузоподъемностью больше 5 т. составил соответственно 104,6% и 119,6%. Более чем в 2,5 раза упала реализация у ЗиЛа (таблица 2.4).

Таблица 2.4.

Анализ реализации РУП «МАЗ» и его основных конкурентов

| Завод-изготовитель | Реализация, шт. | Темп роста, % | |

| 2005 г. | 2006 г. | ||

| МАЗ | 13311 | 13919 | 104,6 |

| КамАЗ | 14254 | 21518 | 151,0 |

| УралАЗ | 4340 | 5190 | 119,6 |

| КрАЗ | 1074 | 1012 | 94,0 |

| ЗиЛ | 242 | 93 | 38,4 |

| Западные автомобили (новые и б/у) | 26151 | 27995 | 107,1 |

| Всего | 59370 | 69727 | 117,4 |

Примечание. Источник: собственная разработка по данным предприятия

В 2006г. в Россию было ориентировочно продано следующее количество новых и б/у грузовиков зарубежными фирмами: Скания - 2500 шт., Вольво - 3850 шт., Ивеко - 800 шт., Даймлер-Крайслер - 3700 шт., МАН - 2200 шт. Из числа подержанных автомобилей наибольшим спросом пользуются модели 1995-1999 гг. с пробегом до 500 тыс. км.

Конкурентоспособность отечественных автомобилей и далее будет снижаться, если учесть, что инофирмы настойчиво пытаются внедрить новые формы продаж (лизинг, кредитные программы, рассрочки и т.п.), организуют сборку своих машин на совместных предприятиях, не желая даже в сложившихся жестких условиях оставлять обширный рынок СНГ.

Так как рынок СНГ имеет тенденцию увеличения, а на 2007 год емкость рынка составила примерно около 80 000 шт. грузовых автомобилей (в 2006 г. продано 69 727 шт.), то предстоит борьба за долю рынка между основными производителями автотехники и поставщиками импортных автомобилей.

Количество продаж большегрузных автомобилей производителей стран СНГ в дальнее зарубежье уменьшилось по сравнению с 2005 годом на 55,5% (2006 г.- 4497 шт., 2005 г. – 9889 шт.).

Рост экспорта автомобилей наблюдается у РУП «МАЗ» (114,4 %) (таблица 2.5)

Таблица 2.5.

Экспорт грузовых автомобилей в страны дальнего зарубежья

| Завод-изготовитель | Реализация, шт. | Темп роста, % | |

| 2006 | 2007 | ||

| МАЗ | 1625 | 1859 | 114,4 |

| КамАЗ | 5044 | 1741 | 34,5 |

| УралАЗ | 2998 | 769 | 25,6 |

| КрАЗ | 222 | 128 | 57,6 |

| Всего: | 9889 | 4497 | 45,5 |

Примечание. Источник: собственная разработка

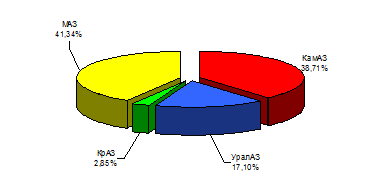

Наибольшую долю экспорта автомобилей в дальнее зарубежье (41,34%) занимает МАЗ. На втором и третьем местах, как видно из рисунка 2.1, находятся КамАЗ и УралАЗ.

Рисунок 2.1. Доля экспорта автотехники СНГ в дальнее зарубежье

Примечание. Источник: собственная разработка

Главным рынком сбыта для автомобилей МАЗ была и остается Россия. РУП «МАЗ» поставляет на данный рынок около 75% своей продукции.

Парк грузовых автомобилей в России в 2006 г. составил 1 036 081шт.

Парк МАЗов в 2006 г. составил 13,91% всего грузового автопарка России и практически равен парку иномарок, ввезенных в Россию. Доминирующую роль в парке занимают КамАЗы - 46,51%. За последние годы прирост парка незначителен и происходит в основном за счет иномарок и «Бычков». Количество МАЗов и КамАЗов сокращается путем значительного вывода из эксплуатации изношенных автомобилей, т.е. списание превышает поступление новых.

Шасси является самым большим сегментом (34 %) от рынка грузовых автомобилей. Лидером в данном сегменте является КамАЗ. МАЗ постоянно теряет позиции на этом рынке из-за неактивной позиции в работе с предприятиями - изготовителями спецтехники.

Вторым по объему сегментом рынка являются самосвалы (31 %). Лидером по продажам самосвалов является КамАЗ - 3193 шт. У МАЗа есть возможности расширить долю на рынке за счет пересмотра ценовой политики и более активного воздействия на рынки рекламой.

Минский автозавод является лидером по продажам седельных тягачей, занимая почти половину данного сегмента рынка - 6032 шт.

Объем сегмента рынка бортовых автомобилей занимает четвертое место и составляет 13 % доли рынка грузовых автомобилей. Лидером является КамАЗ.

Ситуация, сложившаяся в 2006 году на рынке прицепной автотехники, свидетельствует о том, что после незначительного спада в 2005 г., на нем вновь наметился значительный подъем. По итогам 2006 года объем продаж прицепной техники вырос по сравнению с 2005 годом более, чем на 25%. Рыночные цены при этом продолжали расти с темпом, близким к уровню инфляции.

В условиях все более обостряющейся конкуренции на внутренних рынках стран СНГ прицепной техники предприятия стремятся расширить номенклатуру выпускаемой продукции, повысить ее качество и улучшить потребительские свойства, в том числе за счет использования импортных комплектующих, что также способствует ее удорожанию.

Лидером продаж прицепной техники является МАЗ – 4154 шт., незначительно отстают «Автоприцеп-КамАЗ» г. Ставрополь – 3671 шт. и ОАО «НЕФАЗ» г. Нефтекамск. – 3393 шт. Самый большой темп роста по отношению к 2005 году наблюдается у Нефтекамского автозавода «НЕФАЗ» - 245,8%.

Повышению качества выпускаемой отечественной продукции и ее возможности более успешно конкурировать с западными фирмами способствует применение импортных комплектующих. Ряд российских производителей прицепной автотехники, в том числе «Уралавтоприцеп», «Тверьстроймаш» и компания «Спецприцеп» используют опоры, оси, подвеску, колеса, шины ведущих зарубежных изготовителей. Это сказывается, прежде всего, на надежности техники. Так, ее пробег с импортными комплектующими увеличивается в 2-3 раза. Техника с ипортными узлами изготавливается по заказам на комплектацию, доля ее в общем объеме реализации остается пока незначительной.

Среди производителей автобусов малого класса лидирующее место занимает АО «Павловский автобусный завод», который реализовал в 2006 году 10950 шт. автобусов.

Первое место в производстве большого класса занимает ЛиАЗ – 1600 шт. На втором и третьем местах соответственно находятся НЕФАЗ – 650 шт. и МАЗ – 537 шт.

Проведем исследование основных конкурентов РУП «МАЗ».

При разработке стратегии маркетинга необходимо исследовать не только конкурентные позиции организации, но и уровень конкурентоспособности самого продукта. Только определив фактическое состояние продуктовой линии РУП «МАЗ», уровень удовлетворенности потребителей наряду с конкурентами, можно разрабатывать дальнейшие стратегические направления.

Целью данного исследования является выявление конкурентоспособности продукции РУП «МАЗ».

Достижения цели осуществляется решением следующих задач:

1. Выявить основных конкурентов РУП «МАЗ».

2. Провести опрос экспертов по основным техническим параметрам продукции.

В ходе исследования была использована различная информация, источниками которой являются: перечень субъектов дилерской сети; отчеты о реализации продукции «МАЗ» за 2006 год; объемы продаж продукции конкурентами; данные сегментации проведенной ранее; техническая документация автомобилей МАЗ, в том числе стандарты, ГОСТы, Евро нормы. Методом опроса так же была получена информация, отражающая мнения потребителей. Объекты исследования представлены дилерами различных регионов. Выборка составила 10 человек (руководящие работники дилерских центров) на основании 1% от генеральной совокупности. Инструментом сбора информации послужила анкета, процедура ответов на которую проводилась в два этапа.

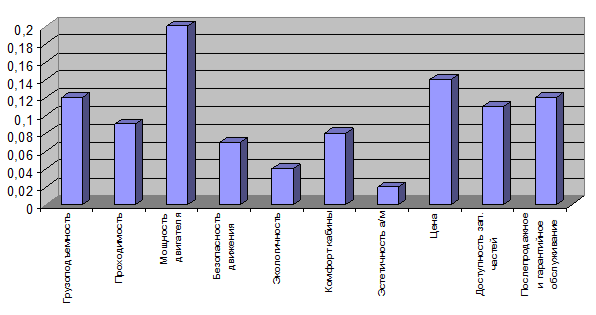

На первом этапе работы было проведено пилотажное исследование, в ходе которого респонденты выбрали характеристики, которые, по их мнению, являются важными для грузового автомобиля. Далее, уже выбранные атрибуты ранжировались по степени важности (Приложение Б). Данный этап необходим для того, чтобы выяснить, какие характеристики являются первостепенными при выборе грузового автомобиля. На основании полученных данных фирма может сконцентрироваться на усилении этих показателей, тем самым наиболее полно удовлетворяя потребности покупателей. При обработке данных, полученных при ответе на первый вопрос, выявляется показатель «важность», который в последствии сопоставляется со вторым показателем «выраженность».

Рисунок 2.2. Распределение важности атрибутов

Примечание. Источник: собственная разработка

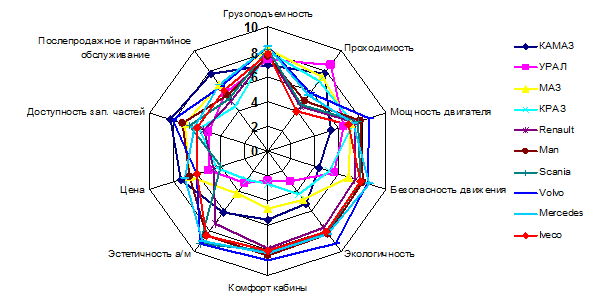

Важность рассчитывается как соотношение суммы средних оценок по отдельно взятому атрибуту к общей сумме средних оценок по всем атрибутам. Анализ выявил, что наиболее важным атрибутом, по мнению респондентов, является мощность двигателя (0,2). На втором месте по важности располагается следующая группа атрибутов, набравшая примерно равный процент: цена (0,14), грузоподъемность (0,12), послепродажное и гарантийное обслуживание (0,12). В меньшей степени потребители требовательным к таким показателям, как: доступность запасных частей (0,11), проходимость (0,09), комфорт кабины (0,08) и безопасность движения (0,07). При оценке показателя «Безопасность движения» учитывалось наличие подушек безопасности, качество антиблокировочной системы, усиление рам каркаса автомобиля. Экологичность автомобиля (0,04) и эстетичность (0,02) являются наименее важными атрибутами для потребителей при выборе автомобиля (рисунок 2.2).

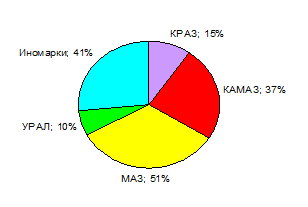

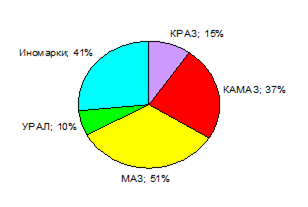

Следующим этапом было выявление показателя «выраженность» атрибутов в продукции РУП «МАЗ» и ее основных конкурентов. Марки - конкуренты были взяты из данных прошлых исследований доли рынка (рисунок 2.3). К основным конкурентам, по данным исследований относятся: КРАЗ, КАМАЗ, УРАЛ, Volvo, Man, Iveco, Scania, Mercedes, Renault.

Рисунок 2.3. Объемы продаж продукции конкурентами

Примечание. Источник: собственная разработка

Более детальная расшифровка удельного веса иномарок представлена на рис. 2.4.

Рисунок 2.4. Объемы продаж иностранной продукции

Примечание. Источник: собственная разработка

Респонденты оценивали по десятибалльной шкале степень присутствия анализируемых характеристик в конкретных марках. Интерпретация полученных данных отражена в многоугольнике конкурентоспособности, в котором графически представлено расхождение позиции МАЗа по отношению к ее основным конкурентам (рисунок 2.4). Полученные результаты позволяют наглядно оценить, по каким позициям продукция ПРУП «МАЗ» наиболее полно отвечает запросам потребителей, а какие позиции являются слабыми, по сравнению с конкурентами. Так же данный анализ позволяет выявить конкурентное преимущество продукции.

Рисунок 2.5. Многоугольник конкурентоспособности

Рисунок 2.5. Многоугольник конкурентоспособности

Примечание. Источник: собственная разработка

Подсчет данных производится по следующей формуле: соотношение среднего балла по каждому атрибуту каждой марки к количеству респондентов.

Анализ оценок по наиболее важным атрибутам в глазах респондентов выявил следующую ситуацию. Первостепенной значимостью для потребителей имеет мощность двигателя. Следует отметить, что МАЗ набрал среднее количество баллов - 7,0. По мнению респондентов, наиболее полно выполняет данную характеристику продукция иностранного производства. Так, например, наибольшее число баллов принадлежит Volvo (8,6). Далее следует группа, оценки которой расположены в одном диапазоне: Man (7,8), Scania (7,6), Renault (7,4), КРАЗ и Mercedes (7,2), Iveco (6,8), УРАЛ (6,4), КАМАЗ (5,3). Следующим по важности показателем является цена. Здесь лидером является КАМАЗ (7,4), с небольшим отрывом следует Mercedes (7,0). Далее следует группа марок, набравших примерно равное количество баллов: MAN, МАЗ (6,6), Volvo и Iveco 6,0 баллов. УРАЛ 5,0 баллов и на последнем месте – Renault (4,6). По атрибуту «Грузоподъемность» наибольшее количество баллов набрали Volvo и Mercedes (8,4). За ними следует МАЗ и Scania, также набравшие равное количество баллов (8,2). КРАЗ располагается с небольшим отрывом (8,0). Iveco и Renault (7,8), Man (7,6), следом за ними УРАЛ (7,4). На последнем месте располагается КАМАЗ, набравший всего 6,9 баллов.

На 4 месте по важности послепродажное и гарантийное обслуживание.

Маркой, в которой наиболее полно присутствует данный показатель, является КАМАЗ (7,7). МАЗ и Mercedes получили по 6,6 баллов получил 6,4 балла Volvo. Iveco оценили на 6 баллов. В одном диапазоне разместились Scania (5,2), УРАЛ (5,8), Man 5,6 баллов, Renault 5 баллов. На последнем месте расположился КРАЗ 4,4.

На 5 месте важности атрибутов является доступность запасных частей.

КАМАЗ является бесспорным лидером 8,2 балла. MAN 7,2, следом за ним МАЗ 7 баллов, Iveco 6,8 баллов, Volvo, Scania - 6,6 баллов, Mercedes - 6,2 баллов, КРАЗ 5,8, Renault 5,4 баллов, УРАЛ 5 баллов.

Шестое место по важности занимает атрибут «Проходимость». Наиболее полно воплощающим в себе данную характеристику, является: УРАЛ 8,6 баллов. Далее – МАЗ (7,4), Volvo (5,8), Mercedes (5,6), Man (5,0), Scania (4,6), Iveco (4,0), Renault (4,4), КРАЗ (7,0) КАМАЗ на 7,7 баллов.

Комфорт кабины, не являющийся основным требованием при выборе грузового автомобиля, занимает 7 место. Оценки по данному атрибуту расположились в следующей последовательности. Наиболее комфортными, по мнению респондентов, являются кабины предоставляемые фирмами иностранного производства. Наивысший балл принадлежит Volvo (8,8), Man (8,4), Renault (7,8), Scania и Iveco (8,0), Mercedes (8,2), КАМАЗ 5,5. Наименьший балл - УРАЛ (2,4), КРАЗ (2,6), МАЗ (4,6).

Последние три показателя имеют наименьшую значимость для потребителей. Однако дифференциация по ним довольно высокая. Так, например, по атрибуту «Безопасность движения», расположенный на 8 месте по важности, лидирует Mercedes 8,6 баллов. Респонденты высоко оценивают выраженность данной характеристики, в общем, во всех иномарках: Volvo 8,4, Man 8,0, Scania и Iveco 7,8, Renault 7,4. МАЗ имеет так же довольно высокую оценку 6,8 баллов. Среди российских же марок ведущую позицию занимает УРАЛ 5,6. С небольшим отрывом следует КРАЗ 5,2. КАМАЗ, с точки зрения респондентов, имеет наименьшую безопасность во время движения (4,3).

Экологичность представленных марок автомобилей респонденты оценили следующим образом. Наивысшие оценки принадлежат иномаркам: Volvo 9,2, Man 8,2, Mercedes 8,2, Iveco 8, Renault 7,6 баллов. Оценки марок автомобилей стран СНГ находятся в одном диапазоне, однако наиболее высокую оценку имеет КАМАЗ (5,2), далее следуют МАЗ (4,8), КРАЗ (4,3), наименьшую же - УРАЛ (3,0)

На последнем месте по важности представлен показатель эстетичность автомобиля. Наиболее эстетичными, по - мнению респондентов, являются иномарки: Volvo и Scania (9,2), Mercedes (9,0), Iveco и Man 8,4 балла, Renault (7,2). Лидером по эстетичности среди российских авто является КАМАЗ 6,1 балл, за ним следуют: МАЗ (4,2), УРАЛ (3,2), КРАЗ (2,8).

Далее подсчитывалась общая полезность марки. Данный показатель подсчитывается как сумма частных полезностей, по отдельных атрибутам.

Результаты таковы. Наибольшая полезность присутствует в Volvo - 7,4, далее следует Mercedes - 7,2. Следует отметить, что далее позиции марок располагаются с небольшим отрывом: Man - 7,0, Scania - 6,9, КРАЗ - 6,7, Iveco - 6,6, КАМАЗ- 6,32, Renault - 6,24, УРАЛ - 5,7, МАЗ - 5,7. Исходя из этого, можно сказать, что обладая наименьшей полезностью в глазах потребителей, фирма не имеет большого конкурентное преимущество.

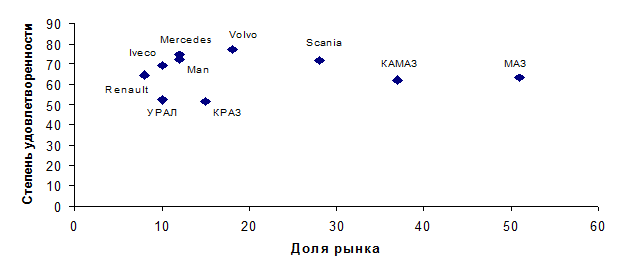

Полученная информация позволяет провести анализ приверженности (рисунок 2.5).

Рисунок 2.5. Анализ приверженности на рынке Российской Федерации

Примечание. Источник: собственная разработка по данным предприятия

Графическое изображение данного анализа наглядно показывает удаленность марок относительно друг друга исходя из степени удовлетворенности и обладаемой доли рынка Российской Федерации.

Таким образом, обладая наибольшей степенью удовлетворенности (77,4) Volvo занимает при этом, не самую высокую долю рынка (18%). Renault (64,6) имея самую низкую долю рынка располагается на одной прямой по удовлетворенности с такими марками, как: МАЗ (63,2) и КАМАЗ (62,2). В свою очередь, Iveco и УРАЛ занимают равные позиции по доли рынка - 10%, однако, расхождения по удовлетворенности довольно весомо – (52,4 - Iveco; 69,4 - УРАЛ). Очень близкие позиции занимают Mercedes и Man, удовлетворенность ими оставляет соответственно 72,4 и 75. При чем данные марки имеют также равные доли рынка - 12%. Самую низкую удовлетворенность имеет КРАЗ - 51,4, при этом его доля рынка равна 15%. Scania, при доле рынка 28% имеет довольно высокую степень удовлетворенности 71,8. Следует отметить, что в случае, когда фирма не стремится наиболее полно удовлетворить своего клиента, неминуемо может потерять высокую долю рынка. Так как, в первую очередь усилия фирмы должны быть сконцентрированы на создании лояльного, приверженного потребителя. Поэтому, для удержания своих позиций или для увеличения доли рынка руководством фирм должны быть четко продуманы мероприятия по удовлетворению потребностей потребителей.

Таким образом, проведенный анализ показал, что наиболее важные технические параметры, по мнению потребителей, присутствуют в марке МАЗ в незначительной мере, по сравнению с фирмами-конкурентами.

Если говорить о рынках сбыта в 2007 году, то следует отметить, что по примерным расчетам, до 80% всех проданных седельных тягачей Минского автозавода поступило в Россию, около 16,7% - в другие страны СНГ и чуть более 3% - в государства дальнего зарубежья.

В сегменте грузовых автомобилей это соотношение выглядит следующим образом: 68-69%—20-22% —10%. Таким образом, можно без большой натяжки утверждать, что благополучие МАЗа зависит, прежде всего, от объемов сбыта его продукции на российском рынке, емкость которого продолжает расти высокими темпами вслед за увеличением мировых цен на энергоносители. И даже если нефтегазовая конъюнктура изменится, данное утверждение будет оставаться справедливым еще долгое время. А именно до тех пор, пока технический уровень и экономические показатели изделий Минского автозавода не позволят ему стать игроком глобального масштаба.

Если попытаться оценить итоги работы отечественного автогиганта с точки зрения изменения его доли в общем объеме продаж тяжелых грузовиков в России, то они выглядят не столь оптимистично. Отдельные эксперты склоняются к тому, что сегодня удельный вес продукции МАЗа на рынке РФ вряд ли достигает 16%, тогда как совсем недавно он зашкаливал за 20%, а еще раньше уверенно перекрывал отметку 30%.

Основная причина ослабления позиций Минского автозавода в России состоит в том, что его главные конкуренты (как из РФ, так и из третьих стран) смогли более эффективно воспользоваться ростом платежеспособного спроса российских субъектов хозяйствования, стимулируемого неиссякающим потоком нефтедолларов.

Они заметно потеснили белорусов в сегменте большегрузных автомобилей как "снизу" (за счет предложения несколько менее качественных, но и существенно более дешевых изделий — здесь пальма первенства принадлежит китайцам), так и "сверху" (когда более высокая цена компенсируется набором более высоких потребительских свойств — тут все сильнее нажимают европейские концерны).

Удерживать свои позиции РУП «МАЗ» позволяет лишь относительно более высокий (по сравнению с китайскими и некоторыми российскими машинами) технический уровень продукции. Но по мере того, как ее цена приближается к стоимости изделий ведущих мировых производителей, это преимущество исчезает.

Между тем конкуренты увеличивают свои доли на рынке автомобилей. По данным официальных источников, из проданных в 2007 году КамАЗом 52648 грузовых автомобилей 39187 (или 74,43%) было куплено в России. При этом удельный вес продукции КамАЗа в нише тяжелых грузовиков у него на родине превысил 27%.

Успешным 2007 год был и для автозавода "Урал", который в настоящее время входит в состав Группы ГАЗ. Он увеличил выпуск готовой продукции до 15751 единицы.

А еще более высокими темпами в 2007 году росла реализация в РФ тяжелых грузовиков из дальнего зарубежья. Российский импорт этой продукции (без учета поставок из Беларуси) за 12 месяцев вырос в 2 раза—до 65-67 тыс. штук, а ее рыночная доля составила 45%. При этом обращает на себя внимание рост поставок китайских автомобилей, которые за короткое время смогли нарастить годовой экспорт большегрузов в Россию от нескольких сотен до более чем 10 тыс. шт.

Всебольший размах приобретает сборка зарубежных моделей грузовиков непосредственно в России. Так, группа компаний Volvo Trucks приступила к созданию предприятия, рассчитанного на выпуск 15 тыс. грузовиков (10 тыс. Volvo и 5 тыс. Renault) в год в Калуге. Планируется, что строительство нового завода будет завершено в начале 2009 года. Scania также объявила о намерении организовать сборочное производство в России.

В ситуации, когда затраты на разработку новой продукции, освоение ее в производстве и продвижение на рынок растут в геометрической прогрессии, практически единственным выходом является создание стратегических альянсов между наиболее близкими по интересам предприятиями.

Дата: 2019-12-22, просмотров: 400.