МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Филиал в г. Воскресенске

| |||

| |||

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к курсовому проектированию по дисциплине

«Анализ финансово-экономической

Деятельности предприятия»

для студентов 5 курса дневного отделения

По специальности 080507 «Менеджмент организации».

Воскресенск – 2011

Составитель : к.т.н., профессор кафедры менеджмента, заслуженный

экономист Московской области

Ольга Анатольевна Белимова

Рецензент : директор института финансового менеджмента

Государственного университета управления, д.э.н.,

профессор В.К.Крылов

Ответственный

редактор: доцент, зав.кафедрой менеджмента В.А. Сибаев

Ответственный

за выпуск: зам.директора по учебной работе филиала МГОУ в

г. Воскресенске, почетный работник высшего образования РФ

А.А. Петрухин

Данные методические указания являются 2-ым изданием, переработанным и дополненным, подготовлены для выполнения курсовой работы студентами 5 курса дневного отделения по дисциплине «Анализ финансово-экономической деятельности предприятия». Разработаны в соответствии с государственным образовательным стандартом Министерства образования по специальности 080507 «Менеджмент организации», учебным планом и учебной рабочей программой по дисциплине.

Структура и содержание методических указаний сформированы согласно УМК (учебно-методического комплекса) по «Анализу финансово-экономической деятельности предприятия», рассмотренного на заседании кафедры менеджмента 30 августа 2010 г (протокол №1) и утвержденного научно-методическим Советом филиала МГОУ 31 августа 2010 г (протокол № 2/10)

Компьютерный набор: лаборант кафедры менеджмента Е.В. Лазаренко

Пояснительная записка

Первое издание методических указаний к курсовому проектированию по дисциплине «Анализ финансово-экономической деятельности предприятия» для студентов 5 курса дневного отделения специальности «Менеджмент организации» было разработано и выпущено в 2003 году. За прошедший период в филиале МГОУ в г. Воскресенске было пять выпусков по специальности, каждый из которых использовал данный методический материал при выполнении курсовой работы. В условиях рыночной экономики роль и значение экономического анализа невозможно переоценить. На его основе и по его результатам формируются и обосновываются управленческие решения.

Поэтому студенты должны владеть всеми современными методами анализа, и в первую очередь теми, что соответствуют ситуациям и требованиям рынка. А они со временем изменяются и в то же время теряют свою актуальность и целесообразность, что отразилось и на исходных данных к выполнению курсовой работы. И в первую очередь это касается Приложений 1, 2, где они были изложены по 10 вариантам. Возникла необходимость не только увеличить количество вариантов до 20, но также и скорректировать большой объем информации о плановых и фактических данных отчетного года и фактических данных предыдущего периода. Это позволит каждому студенту индивидуально уделить внимание вопросам практического применения рассмотренных методов экономического анализа. Во время выполнения курсовой работы они смогут на основе исходных данных производить расчеты экономических показателей, осуществлять сравнительный и факторный анализ по рассматриваемым временным периодам, а также сформулировать заключительные выводы об экономическом состоянии условно-выбранного предприятия и перспективах его дальнейшего совершенствования и развития.

Введение

В системе самостоятельной работы студентов по освоению отдельных дисциплин важное место отводится курсовому проектированию, к которому относится выполнение курсовой работы. В соответствии с действующими учебными планами курсовые работы обязательны для всех специальностей высших учебных заведений и предусматриваются, как правило, по основополагающим (общепрофессиональным и специальным) дисциплинам, к которым относится и «Анализ финансово-экономической деятельности предприятия».

Курсовая работа – это самостоятельная учебная работа, выполняемая студентом вуза в течение учебного года (курса обучения) по одной или нескольким основным дисциплинам учебного плана под руководством преподавателя. Она содержит элементы теоретического исследования фактического материала и направлена на закрепление основ знаний по данной дисциплине или комплексу учебных дисциплин. Учебная дисциплина «Анализ финансово-экономической деятельности предприятия» изучает методические основы анализа и методику комплексного анализа всей хозяйственной деятельности предприятия.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленение их на составные части и изучении их во всём многообразии связей и зависимостей.

Субъекты экономического анализа, а это работники экономических служб предприятия, финансовых органов, страховых, аудиторских и других фирм, должны хорошо себе представлять не только макроэкономические процессы, но знать и понимать возможности и условия конкретных экономических ситуаций.

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов развития, ценовой политики существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для того чтобы вырабатываемые решения были эффективными и оперативными, менеджерам всех уровней необходима истинная информация о финансово-

хозяйственной деятельности своего предприятия (фирмы, организации).

В условиях рыночной экономики целью любого производства является прибыльное функционирование организации, поэтому продолжают существовать лишь те, которые получают от работы высший экономический эффект. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Поэтому на каждом предприятии необходимо выявить наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и т.п. для их устранения. В связи с этим в настоящее время значительно возрастает роль анализа хозяйственной деятельности предприятий, основная цель которого – выявление и устранение недостатков в деятельности предприятия, поиск и вовлечение в производство неиспользуемых ресурсов.

Овладение методикой комплексного анализа хозяйственной деятельности предприятия является составной частью профессиональной подготовки менеджеров всех уровней. Но анализировать деятельность фирмы, организации, предприятия должны уметь все его работники – рабочие, специалисты (экономисты, бухгалтеры, технологи, механики и др.), руководители всех рангов, служб и подразделений. Анализ хозяйственной деятельности необходим на любом предприятии – государственном, совместном, акционерном, подрядном или основанном на иной форме собственности.

Содержание анализа финансово-хозяйственной деятельности вытекает из его роли и функций, которые он выполняет в системе управления предприятием, где занимает одно из центральных мест. Система управления состоит из следующих взаимосвязанных функций: планирования, учёта и контроля, анализа хозяйственной деятельности и принятия управленческих решений. Анализ финансово-экономической деятельности предприятия является связующим звеном между учётом и принятием управленческих решений. В процессе деятельности его учётная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с плановыми заданиями, с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми показателями; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные мощности, перспективы и др. Таким образом, с помощью Анализа финансово-экономической деятельности предприятия достигается осмысление, понимание информации; разрабатываются и обосновываются управленческие решения. Следовательно, анализ финансово-экономической деятельности можно рассматривать как деятельность по подготовке данных, необходимых для научного обоснования и оптимизации управленческих решений.

Анализ финансово-экономической деятельности предприятия включает в себя все стороны деятельности предприятия: его техническое развитие, организацию производства и управления, оценку динамики производства и реализации продукции, использование трудовых ресурсов, финансовые результаты деятельности предприятия и т.д. В целом, «Анализ финансово-экономической деятельности предприятия» как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов, повышения эффективности производства и разработкой мероприятий по их использованию.

Дисциплина «Анализ финансово-экономической деятельности предприятия» изучается на 4-5 курсах дневного отделения, а курсовая работа выполняется на последнем курсе обучения перед выходом на дипломное проектирование. Курсовая работа по данной дисциплине является очень важным учебным этапом работы студентов – выпускников, так как анализ финансово-экономической деятельности предприятия составляет более 50% содержания расчётно-пояснительной записки дипломного проекта и в первую очередь является основой для разработки его проектной части. Во время изучения дисциплины студент приобретает знания о методике формирования аналитических таблиц, навыки производить расчёты всех отклонений, влияние факторов на рассматриваемые экономические показатели и результаты хозяйственной деятельности.

Также в процессе обучения студенты познают сущность, методику и последовательность текстового анализа и иллюстрированного его сопровождения, что делает результаты анализа более доходчивыми, доступными и наглядными для обсуждения.

В процессе курсового проектирования студенты приобретают навыки работы с литературой прикладного характера, со статистической отчётностью хозяйственных объектов, со справочной и методической литературой, а также с отраслевыми справочниками и сборниками материалов о положении дел в отрасли за анализируемые периоды.

При выполнении курсовой работы студенты учатся отбирать, систематизировать фактический материал, статистические данные, обобщать и анализировать их, делать экономические выводы и предложения. Подготовка курсовой работы предусматривает знание студентами таких дисциплин, как «Микроэкономика», «Экономика предприятия», «Организация и планирование на предприятии», «Статистика», «Бухгалтерский учёт», который помимо чисто учётных функций, обеспечивает достаточно большой объём первичной управленческой информации.

Особенностью курсовой работы по дисциплине «Анализ финансово-экономической деятельности предприятия» является необходимость обработки и систематизации первичной управленческой информации для определения влияния различных факторов, поиска потерь и упущенных выгод и возможных направлений улучшения деятельности предприятия (фирмы) с соответствующим количественным обоснованием.

Основной целью курсовой работы является систематизация, закрепление и углубление теоретических знаний и практических навыков по применению методов экономического анализа деятельности предприятия в условиях становления и развития рыночных отношений с помощью которых менеджер может анализировать состояние дел своего предприятия, разрабатывать варианты управленческих решений и давать оценку как качества этих решении, так и степени достижения поставленных перед предприятием целей.

В связи с этим в курсовой работе каждого студента должны найти отражение формирование основных экономических показателей работы фирмы (предприятия, организации), анализ технического развития предприятия, анализ производства и реализации выпускаемой продукции, анализ использования трудовых ресурсов, анализ финансовых результатов деятельности предприятия.

Умение обрабатывать подобранные материалы и сделанные расчёты во время курсового проектирования позволяет студенту подготовить подробную аналитическую записку о работе рассматриваемого предприятия и закладывает практическую основу для прохождения преддипломной практики и осуществления в дальнейшем дипломного проектирования.

|

Исходя из основной цели курсового проектирования, студент должен в курсовой работе проанализировать конкретные ситуации по выбранным направлениям и проблемам дисциплины «Анализ финансово-экономической деятельности предприятия». Для этого необходимо:

1) детально ознакомиться с представленными методическими указаниями, рекомендуемой литературой и курсом лекций по изучаемой дисциплине;

2) обработать теоретический и исходный материал, связанный с определённым направлением, применительно к конкретной ситуации;

3) сделать анализ собранного материала в сложившейся ситуации;

4) выполненный посредством аналитических таблиц анализ в обязательном порядке сопровождать текстовыми экономическими выводами и иллюстрационным материалом (схемы, диаграммы, графики и т.д.);

5) предложить (принять) решение по определённой проблеме с соответствующим количественным обоснованием и определением возможных направлений улучшения деятельности базового предприятия.

Основные разделы курсовой работы являются самыми важными в функционировании предприятия и поэтому предложены студентам для разработки из огромного количества видов комплексного анализа хозяйственной деятельности. Все основные разделы курсовой работы в цифровом отношении логически взаимосвязаны между собой, так как формируются и рассчитываются на основе исходных данных по вариантам, приведённым в Приложении 1-5 которые являются условными, не характеризуют какое-либо предприятие и не могут быть справочным материалом для внешнего анализа. Студентам предлагается 20 вариантов, включающих большой объём информации о плановых и фактических данных отчётного года, а также информацию о фактических данных предыдущего года индивидуально по каждому варианту. Это позволяет вести сравнительный анализ деятельности базового предприятия не только за определённый период, но и в динамике.

Студент выбирает тот номер варианта курсовой работы, который соответствует его порядковому номеру в журнале успеваемости по группам.

Курсовая работа выполняется одновременно с аудиторным изучением дисциплины «Анализ финансово-экономической деятельности предприятия». Задание на курсовое проектирование выдаётся на второй неделе после начала 9 семестра. Руководитель курсовой работы проводит консультации в согласованное время для решения возникающих вопросов и осуществляет контроль за ходом выполнения курсовой работы.

|

Курсовая работа по анализу хозяйственной деятельности должна содержать как теоретическую часть поставленной в работе проблемы и её оценку, так и расчётно-аналитическую часть, заканчивающуюся конкретными рекомендациями по выявлению и использованию ресурсов повышения эффективности производства. Данная курсовая работа должна состоять из пояснительной записки и графического (иллюстрированного) материала, который дополняет каждый анализ во всех основных разделах работы.

Пояснительная записка имеет следующую структуру:

- введение;

- основная часть;

- заключение;

- список использованной литературы.

Во введении должна быть обоснована актуальность и необходимость аналитической деятельности на предприятии (фирме, в организации); выделена значимость проводимого экономического анализа в деятельности Вашего предприятия, а так же должны быть определены цели и задачи курсовойработы. Введение не должно превышать 3-4 страниц.

В основной части представляются теоретическое и практическое решения поставленных во введении задач. Рекомендуется следующие этапы решения поставленных задач, которые являются одновременно разделами основной части курсовой работы:

В первом разделе должны быть отражены основные экономические показатели работы предприятия (фирмы, организации), дающие его общую характеристику.

В последующих разделах выполняется анализ экономической деятельности на предприятиях по особоважным, выбранным данными методическими указаниями направлениям:

во втором – «Анализ производства реализации выпускаемой продукции на предприятии»;

в третьем – «Анализ использования трудовых ресурсов предприятия»;

в четвёртом - «Анализ финансовых результатов деятельности предприятия».

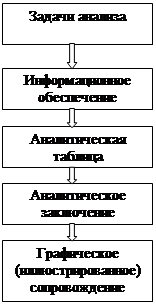

Согласно теоретическому курсу по изучаемой дисциплине студентам

надо четко знать установленную схему выполнения каждого анализа о хозяйственной деятельности любого предприятия (организации).

Она выглядит следующим образом:

|

|

Для написания основной части используются плановые и отчётные данные согласно индивидуального варианта для каждого студента. Во всех разделах основной части должны быть применены как теоретические основы и понятия, изучаемые в программе курса, так и экономико-математические расчёты, а также методы анализа количественного влияния факторов на изменение результативного показателя деятельности предприятия.

В заключении – формируются конкретные выводы по анализу хозяйственной деятельности предприятия. В этой части работы также даются рекомендации, предложения по выявлению резервов повышения эффективности производства.

Список используемой литературы содержит наименования тех источников, которые студент использовал при написании курсовой работы и, на которые имеются ссылки в тексте. Список литературы составляется в следующем порядке: специальная литература в алфавитном порядке авторов, а при отсутствии последних – по первой букве названия; нормативно- справочная литература, ведомственная и др. По каждому источнику указываются автор, название работы, место издания, наименование издательства, год издания и объём в страницах. Рекомендуется использовать литературу за последние 5 лет.

В структуре курсовой работы самый большой удельный вес составляет основная часть, состоящая из четырёх разделов.

Содержание разделов основной части курсовой работы должно быть представлено следующим образом:

Раздел I. «Формирование основных экономических показателей работы предприятия (фирмы, организации)».

Каждое предприятие, фирма или организация ежемесячно подводят итоги своей производственно-хозяйственной деятельности с целью получения экономической характеристики показателей работы для принятия правильных и обоснованных управленческих решений по осуществлению дальнейшей работы данного предприятия. На многих предприятиях полученные материалы сводятся в специальную форму, где отражаются плановые и отчётные данные за рассматриваемый период и нарастающим итогом; приводятся фактические данные за соответствующий период предыдущего года и выполняются расчёты темпов роста и прироста показателей, % выполнения плановых заданий за рассматриваемые отрезки времени, выводятся все сравнительные отклонения. Данные расчеты позволяют и практическим работникам, а в данном случае - студентам, дать текстовую экономическую характеристику работы своей организации и в дальнейшем использовать полученные сведения для выполнения подробного анализа хозяйственной деятельности предприятия.

Показатели экономической деятельности формируются не только по промышленному предприятию, фирме (в организации), но и по регионам, районам, областям. Пример показателей социально-экономического положения отдельного района на определённую дату см. Приложение 6.

Основными источниками информации для составления показателей работы предприятия являются:

1) плановые задания (прогнозы, расчёты), разработанные на основе маркетинговых исследований рынка;

2) данные текущего учёта предприятия, систематизированные в отчётности;

3) статистическая отчётность о деятельности промышленного предприятия за предыдущие периоды.

Отчётность предприятия бывает месячной, квартальной и годовой. Система отчётных показателей позволяет не только анализировать выполнение намеченных плановых заданий предприятия и определять темпы их изменения, но и даёт возможность вести справочный анализ за различные периоды времени деятельности, а также изучать работу в сопоставлении с другими родственными по характеру деятельностями предприятия. В данном разделе студентам необходимо на основе исходных данных по вариантам (см. Приложение 1-5):

1) Составить форму «Основные экономические показатели работы предприятия» и занести туда все цифровые данные;

2) Выполнить все расчёты недостающих показателей, вывести результативные оценки и абсолютные (относительные) отклонения;

3) По окончании формирования показателей деятельности предприятия дать текстовую экономическую характеристику работы данного объекта исследования.

В разделе 1 формируется таблица основных экономических показателей работы предприятия (таблица 1). В процессе работы они пополняются полученными в результате расчетов данными. Часть показателей формируется на основе исходных данных по вариантам, приведенным в Приложении 1-5.

Таблица 1.

| № п/п | Наиме-нование показа-телей | Ед. изм | Отчётный год | Фактически за соответствую-щий период предыдущего года (в ед.изм) | Темпы роста отчёт-ного года к предыдущему (в %%) | Отклонения (+,-) отчётн.года к предыдущему | ||||||

| план | факт | % вып-ия плана | Отклонения (+,-) | |||||||||

| Абсолют-ное (ед.изм) | Относительное (в %%) | |||||||||||

| Абсолют-ное (ед.изм) | Относительное (в %%) | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

К основным экономическим показателям относятся: выпуск продукции в натуральном выражении и в заданном ассортименте; валовая, товарная и реализуемая продукция; численность работающих и рабочих; фонд их заработной платы и средняя зарплата; полная себестоимость продукции; прибыль от реализации продукции и её рентабельность; балансовая прибыль; выработка продукции на 1го работающего и 1го рабочего и т.д. В исходных данных представлены не все данные для формирования их в соответствующую форму, поэтому студентам нужно выполнить необходимые расчёты объёмных показателей, используя полученные теоретические знания при изучении других экономических дисциплин, и выполнении анализа хозяйственной деятельности в данной работе.

Объёмнымипоказателями плана и отчёта на предприятии являются валовая, товарная, реализованная продукция, а в ряде отраслей – нормативно-чистая продукция. Последняя применяется очень редко в условиях рынка.

Валовая продукция – это стоимость изделий и работ, включая незавершённое производство, произведенных за определённый отрезок времени.

Товарная продукция. По подавляющему большинству элементов она совпадает с составом валовой продукции. Но в товарную продукцию не входят:

1) изменение остатков незавершённого производства, инструментов и полуфабрикатов собственной выработки;

2) стоимость переработанного (давальческого) сырья заказчика;

3) внутрихозяйственный оборот;

Таким образом, под товарной продукцией мы понимаем готовые изделия, реализуемые полуфабрикаты, выполненные работы и оказанные услуги промышленного характера, имеющие силу товара.

Реализуемая продукция (объём продаж) определяется или по отгрузке продукции покупателям, или по оплате (выручке).

Может выражаться в сопоставимых, плановых и текущих ценах.

Чистая продукция – это стоимость реализованной продукции без учёта материальных затрат.

Поскольку в данной курсовой работе на предприятиях предусмотрено только два вида изделия, анализ динамики выпуска и реализации продукции можно выполнить по данным, представленным в таблице 1 «Основные экономические показатели работы предприятия». Оценка выполнения плана по производству и реализации продукции за отчётный период (месяц, квартал, год) производится сопоставлением фактических данных с плановыми данными по отдельным видам продукции и в целом по предприятию.

Темпы роста показателей рассчитываются отношением фактических показателей отчётного года к предыдущему и исчисляются в процентах.

Абсолютное отклонение – это разница между фактическими и плановыми данными, если оно рассматривается при сравнении с планом, и разница между фактическими данными отчётного и предыдущего года (если анализируются два года).

Относительное отклонение (темпы прироста) характеризует прирост или падение определённых показателей в процентах. Определяется разницей между процентом выполнения плана и 100%, или разницей между темпом роста и 100% в зависимости от использования периода сравнения экономических показателей.

Построение аналитических таблиц является одним из важнейших приёмов проведения анализа.

Аналитическая таблица – форма наиболее рационального, наглядного и систематизированного представления исходных данных, она используется на всех этапах анализа. Образцы аналитических таблиц и аналитического заключения представлены в Приложениях 7 и 10.

Рисунки, графики и т.д. представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, цилиндров, кругов) или условно-хозяйственных фигур (см. Приложения 9,12,13,14,15).

Для формирования аналитических заключений (выводов) нужно пользоваться Приложениями 8 и 11.

В курсовой работе студентам в каждом разделе необходимо текстовую часть сопровождать графической частью (желательно в цветном отображении).

Таким образом, в конце I раздела студенты представляют иллюстрированное сопровождение выполнения основных показателей работы предприятия. Этому разделу наиболее характерны графики, или столбиковые диаграммы.

Раздел II. «Анализ производства и реализации выпускаемой продукции на предприятии».

Основным лозунгом рыночной экономики является следующее высказывание: «Современное предприятие должно производить такой объём продукции, который оно сможет продать, т.е. реализовать». В связи с этим, при проведении данного анализа на первой план выходит анализ объёма реализации.

При выполнении каждого раздела работы нужно в первую очередь обращать внимание на цены, в которых необходимо выполнить тот или иной анализ. Например, таблица 2 «Анализ выполнения плана по реализации продукции» – в плановых ценах, аналогично и таблица 4 «Анализ выполнения плана по ассортименту продукции».

Аналитическая таблица составляется сл. образом:

Таблица 2.

2.1. Анализ выполнения плана по реализации продукции (тыс.руб).

| № стр. |

Наименование показателей

Отчётный год (в плановых ценах)

% выполнения плана

Отклонение (+,-):

В процессе анализа реализации продукции необходимо изучать изменение не только в объёме товарной продукции, но и в объёме её реализации, так как от объёма продаж (реализации) зависят финансовые результаты работы предприятия, его финансовое состояние и т.д. На изменение объёма реализации влияют и изменение отгрузки продукции, и изменение остатков товаров, отгруженных потребителям на начало и конец анализируемого периода.

При выполнении данного анализа нужно в текстовой части рассчитать и описать влияние на реализацию продукции всех перечисленных факторов.

Таблица 3.

Период

План поставки продукции

Недопоставка продукции

Выполнение, %

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объёмом поставки по договорным обязательствам и его недовыполнением на плановый объём.

Таблица 4.

Анализ выполнения плана по ассортименту продукции.

Изделие

Объем производства продукции в плановых ценах, т.руб.

Процент выполнения плана

Объём продукции, зачтённый в выполнение плана по ассортименту, т.руб.

Процент выполнения плана по ассортименту

Анализ ассортимента продукции базируется на изучение динамики и выполнения плана по перечню изделий, изготавливаемых на предприятии. Существуют три метода, по которым определяют коэффициент выполнения плана по ассортименту. Студентам при работе над этим разделом курсовой работы, и в частности над этим анализом, нужно описать теоретическую основу всех трёх методов и согласно расчётов применить один из них (подходящий к индивидуальному варианту) на практике. Обобщающую характеристику в ассортименте даёт отношение продукции, зачтенной в выполнение плана по ассортименту к плановому объёму производства продукции. В выполнении плана по ассортименту засчитывается фактический выпуск продукции каждого вида, но не более запланированного. По уровню этого коэффициента можно судить об изменении в ассортиментной политике предприятия. При осуществлении данного анализа аналитическую таблицу 5. можно сформировать и с учётом сравнения ассортимента с предыдущим годом.

Таблица 5.

Анализ качества продукции.

Под качеством продукции понимается совокупность свойств продукции, обуславливающих её пригодность удовлетворять определенные потребности в соответствии с её назначением.

По результатам социологического опроса потребителей показатель «качество продукции» занимает (совместно с ценой продукции) лидирующее место на рынке, т.к. на современном этапе развития экономики все потребители отдают предпочтение высококачественной продукции. Качество выпускаемой продукции определяется не только потребностями рынка, но и производственно-техническими возможностями предприятия и эффективностью использования его ресурсов. Если таковое отсутствует, то это приводит к несвоевременной реализации продукции, что в свою очередь наносит ущерб не только производителю, но и предприятиям – потребителям, вызывая нарушения их нормальной деятельности. В работе над этим анализом студентам необходимо описать все существующие показатели качества продукции (обобщающие, индивидуальные, косвенные), выделить их сущность и подчеркнуть значение каждого. Для практического анализа качества продукции должны использоваться исходные данные, приведённые в приложениях об удельном весе сертифицированной и экспортной продукции в общем объёме вырабатываемой продукции предприятия в действующих ценах. Для оценки и анализа динамики качества продукции предприятия рекомендуется таблица 6.

Таблица 6.

Таблица 7.

Таблица 8.

Таблица 9.

Таблица 10.

Таблица 11.

Таблица 12.

Таблица 13.

Таблица 15.

Таблица 16.

Таблица 17.

Приложение 1

Исходные данные по вариантам 1-4

| № | Наименование показателей | 1 | 2 | 3 | 4 | |||||||||||

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| |||||||||

| план | факт | план | факт | план | факт | план | факт | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| 1. | Выпуск продукции в натуральном выражении всего (т.), в том числе по ассортименту: | 2255648 | 225000 | 235103 | 231128 | 233000 | 233105 | 227111 | 228000 | 227723 | 229333 | 230000 | 230009 | |||

| 1.1. | Изделие А (т) | 110008 | 110000 | 119723 | 115118 | 116000 | 116102 | 111200 | 112000 | 111490 | 114357 | 115000 | 114117 | |||

| 1.2. | Изделие Б (т) | 115640 | 115000 | 115380 | 116010 | 117000 | 117003 | 115911 | 116000 | 116233 | 114976 | 115000 | 115892 | |||

| 2. | Оптовая цена предприятия (руб.коп) |

|

|

| ||||||||||||

| 2.1. | Изделие А (руб.коп) | 82 | 85 | 85 | 230 | 250 | 250 | 210 | 218 | 221 | 190 | 195 | 200 | |||

| 2.2. | Изделие Б (руб.коп) | 100 | 110 | 110 | 280 | 300 | 300 | 232 | 242 | 240 | 247 | 270 | 268 | |||

| 3. | Запас готовой продукции на складе, т.руб: |

|

|

| ||||||||||||

| 3.1. | На начало года (т.руб) | 135 | 100 | 120 | 255 | 240 | 205 | 227 | 200 | 190 | 189 | 150 | 167 | |||

| 3.2. | На конец года (т.руб) | 100 | 140 | 210 | 240 | 120 | 90 | 200 | 100 | 70 | 150 | 85 | 60 | |||

| 4. | Товары отгруженные, (т.руб) |

|

|

| ||||||||||||

| 4.1. | На начало года (т.руб) | * | 230 | 180 | 152 | 150 | 100 | 117 | 130 | 144 | 136 | 120 | 110 | |||

| 4.2. | На конец года (т.руб) | * | * | 176 | 150 | * | 82 | 130 | * | * | 120 | * | * | |||

| 5. | План поставок продукции (в % к отгрузке продукции) |

|

|

| ||||||||||||

| -1 кв. | * | 25 | * | * | 25 | * | * | 15 | * | * | 20 | * | ||||

| -2 кв. | * | 30 | * | * | 28 | * | * | 30 | * | * | 25 | * | ||||

| -3 кв. | * | 28 | * | * | 32 | * | * | 30 | * | * | 36 | * | ||||

| -4 кв. | * | 17 | * | * | 15 | * | * | 25 | * | * | 19 | * | ||||

| 6. | Недопоставка продукции, тыс.руб. |

|

|

| ||||||||||||

| -1 кв. | * | * | 15,5 | * | * | 118 | * | * | 207 | * | * | 177 | ||||

Продолжение приложения 1

| -2 кв. | * | * | 5,7 | * | * | 340 | * | * | 122 | * | * | 28 | |

| -3 кв. | * | * | 10,54 | * | * | 105 | * | * | 285 | * | * | 119 | |

| -4 кв. | * | * | * | * | * | 214 | * | * | 28 | * | * | - | |

| 7. | Объём сертифицированной продукции (в %% к объёму выпуска продукции в действующих ценах). | 55 | 70 | 75 | 60 | 70 | 80 | 50 | 60 | 65 | 70 | 75 | 75 |

| 8. | Объём экспортной продукции (в%) к объёму выпуска | 4 | 10 | 10 | 5 | 10 | 10 | 8 | 10 | 10 | 7 | 10 | 10 |

| 9. | Объём забракованной продукции (в%) к объёму выпуска | 6 | * | 3 | 10 | * | 5 | 0,5 | * | 2 | 1 | * | * |

| 10. | Объём зарекламированной продукции (в%) к объёму выпуска | 5 | * | 4 | 25 | * | 5 | 0,8 | * | 3 | 0,6 | * | 2 |

| 10а | Объем прочей продукции, % | 30 | 20 | 8 | - | 20 | - | 40,7 | 30 | 20 | 21,4 | 15,0 | 13 |

| 11. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 25508 | 25103 | 23070 | 50213 | 51277 | 54321 | 55274 | 50114 | 50201 | 48840 | 49905 | 50116 |

| 12. | Количество потреблённой Эл.энергии на производственные цели, тыс.квт.час. | 6670 | 7000 | 7315 | 8560 | 8840 | 8700 | 8611 | 8710 | 8680 | 8732 | 8960 | 8810 |

| 13. | Среднесписочная численность ППП, чел, в том числе: | 310 | 300 | 315 | 425 | 400 | 415 | 405 | 410 | 420 | 440 | 430 | 427 |

| 13.1 | Рабочих | 255 | 250 | 260 | 340 | 320 | 340 | 340 | 330 | 335 | 350 | 353 | 355 |

| 13.2 | Служащих | 55 | 50 | 55 | 85 | 80 | 75 | 65 | 80 | 85 | 90 | 77 | 72 |

| 14. | Среднесписочная численность непромышленного персонала, чел. | 255 | 250 | 260 | 340 | 320 | 340 | 340 | 330 | 335 | 350 | 353 | 355 |

| 15. | Принято рабочих - всего. | 10 | * | 8 | 15 | * | 30 | 22 | * | 20 | 13 | * | 7 |

| 16. | Выбыло рабочих - всего, в т.ч: | 5 | * | 4 | 15 | * | 10 | 4 | 4 | 6 | 10 | * | 10 |

| 16.1 | В связи сокращением численности. | 2 | * | - | - | * | - | - | 4 | 4 | - | * | - |

| 16.2 | По собственному желанию. | 2 | * | 1 | 15 | * | 5 | 2 | * | 2 | 5 | * | 6 |

| 16.3 | Уволено за прогул и другие нарушения трудовой дисциплины. | 1 | * | 3 | - | * | 5 | 2 | * | - | 5 | * | 4 |

| 17. | Неявки на работу (дни), на одного рабочего в том числе: | ||||||||||||

| 17.1 | Ежегодные отпуска | 21 | 21 | 24 | 24 | 25 | 24 | 24 | 28 | 28 | 24 | 21 | 21 |

| 17.2 | Отпуска по разрешению администрации | 5 | 5 | 6 | 4 | 6 | 8 | 6 | 4 | 5 | 3 | 2 | 4 |

Продолжение приложения 1

| 17.3 | Отпуска по учёбе. | 2 | 1 | 3 | 5 | 5 | 6 | 6 | 8 | 8 | 5 | 8 | 8 |

| 17.4 | Отпуска по беременности и родам. | 4 | 3 | 3 | 3 | 2 | 2 | - | 1 | 1 | * | * | 2 |

| 17.5 | Неявки по болезни. | 10 | * | 12 | 15 | * | 13 | 17 | * | 20 | 11 | * | 12 |

| 17.6 | Другие неявки, разрешённые законом. | 1 | 4 | 5 | 2 | 1 | 7 | 1 | 2 | 3 | 6 | 1 | 4 |

| 18. | Среднемесячная зарплата 1-го ППП, руб. | 3520 | 4150 | 4580 | 3105 | 3200 | 3408 | 3420 | 3600 | 3750 | 3970 | 4000 | 4099 |

| 19. | Среднемесячная зарплата 1-го рабочего, руб. | 2990 | 3000 | 3077 | 2803 | 2900 | 3007 | 3000 | 3200 | 3330 | 3487 | 3500 | 3610 |

| 20. | Уровень премии ППП (в % к фонду зарплаты). | 30 | 30 | 30 | 20 | 22 | 24 | 22 | 25 | 25 | 30 | 35 | 35 |

| 21. | Уровень премии рабочих (в % к фонду зарплаты). | 25 | 25 | 25 | 15 | 20 | 23 | 18 | 20 | 20 | 25 | 30 | 30 |

| 22. | Полная себестоимость реализуемой продукции т.руб. | 20455,22 | 21872 | 22542 | 59301 | 63415 | 63007 | 50125 | 52202 | 52309 | 50073 | 53035 | 53307 |

| 23. | Себестоимость ед. выпускаемой продукции (руб.коп) | ||||||||||||

| 23.1 | Изделие А | 80,08 | 77,10 | 74 | 222 | 212 | 210 | 202,2 | 196,2 | 205,8 | 190 | 196,3 | 190,5 |

| 23.2 | Изделие В | 100,60 | 98,20 | 98,05 | 250 | 249 | 240 | 184,3 | 179,4 | 170,1 | 246 | 266,6 | 264,2 |

| 24. | Среднегодовая стоимость материальных оборотных средств, (в % к полной себестоимости реализуемой продукции). | 71 | * | 70 | 65 | * | 60 | 56 | * | 50 | 67 | * | 65 |

| 25. | Доходы от реализации основных средств и прочего имущества, тыс. руб. | 30 | * | 32 | 150 | * | 181 | 199 | * | 200 | 278 | * | 313 |

| 26. | Доходы от сдачи имущества в аренду, т.руб. | 20 | * | 21 | 80 | 100 | 117 | 136 | 150 | 150 | 218 | 276 | 280 |

| 27. | Расходы от прочей реализации, тыс.руб. | - | - | - | 130 | - | 108 | 112 | * | 95 | 202 | * | 93 |

| 28. | Внереализационные финансовые результаты, т.руб. | 70,22 | * | 63 | 230 | * | 125 | 113 | * | 139 | 165 | * | 201 |

| 29. | Средний остаток оборотных средств, тыс.руб (в % к объёму реализованной продукции). | 17 | * | 21 | 18 | * | 20 | 14 | * | 22 | 15 | * | 23 |

Приложение 2

Исходные данные по вариантам 5-8

| № | Наименование показателей | 5 | 6 | 7 | 8 | |||||||||||

| Предыдущий год |

Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | |||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| 1. | Выпуск продукции в натуральном выражении всего (т.), в том числе по ассортименту: | 230986 | 232000 | 231514 | 228518 | 229000 | 229628 | 230887 | 231000 | 2310550 | 231692 | 233000 | 234001 | |||

| 1.1. | Изделие А (т) | 113775 | 114000 | 113742 | 112190 | 112000 | 112540 | 113607 | 114000 | 113505 | 113879 | 115000 | 116294 | |||

| 1.2. | Изделие Б (т) | 117211 | 118000 | 117772 | 116328 | 117000 | 117088 | 117280 | 117000 | 117045 | 117813 | 118000 | 117707 | |||

| 2. | Оптовая цена предприятия (руб.коп) |

|

|

| ||||||||||||

| 2.1. | Изделие А (руб.коп) | 210 | 220 | 222 | 196 | 205 | 207 | 200 | 210 | 215 | 250 | 270 | 270 | |||

| 2.2. | Изделие Б (руб.коп) | 275 | 280 | 280 | 305 | 310 | 300 | 315 | 320 | 320 | 340 | 350 | 353 | |||

| 3. | Запас готовой продукции на складе, т.руб: |

|

|

| ||||||||||||

| 3.1. | На начало года (т.руб) | 224 | 168 | 202 | 125 | 170 | 185 | 205 | 130 | 110 | 86 | 70 | 111 | |||

| 3.2. | На конец года (т.руб) | 168 | 120 | 77 | 170 | 98 | 155 | 130 | 107 | 76 | 70 | 40 | 56 | |||

| 4. | Товары отгруженные, (т.руб) |

|

|

| ||||||||||||

| 4.1. | На начало года (т.руб) | 153 | 143 | 133 | 50 | 263 | 210 | 196 | 140 | 170 | 175 | 127 | 166 | |||

| 4.2. | На конец года (т.руб) | 143 | - | 110 | 263 | * | 161 | 140 | * | 11 | 127 | * | 141 | |||

| 5. | План поставок продукции (в % к отгрузке продукции) |

|

|

| ||||||||||||

| -1 кв. | * | 12 | * | * | 10 | * | * | 30 | * | * | 17 | * | ||||

| -2 кв. | * | 26 | * | * | 35 | * | * | 20 | * | * | 33 | * | ||||

| -3 кв. | * | 30 | * | * | 40 | * | * | 22 | * | * | 24 | * | ||||

| -4 кв. | * | 32 | * | * | 15 | * | * | 28 | * | * | 26 | * | ||||

| 6. | Недопоставка продукции, тыс.руб. |

|

|

| ||||||||||||

| -1 кв. | * | 25 | * | * | - | * | * | 22,5 | * | * | 88,2 | * | ||||

Продолжение приложения 2

| -2 кв. | * | 138 | * | * | 100,6 | * | * | 33,6 | * | * | 99,3 | * | |

| -3 кв. | * | 54 | * | * | 38,4 | * | * | 44,7 | * | * | 100,9 | * | |

| -4 кв. | * | 47 | * | * | 26,3 | * | * | 55,8 | * | * | 10,1 | * | |

| 7. | Объём сертифицированной продукции (в %% к объёму выпуска продукции в действующих ценах). | 73 | 80 | 82 | 45 | 50 | 60 | 75 | 90 | 80 | 40 | 55 | 58 |

| 8. | Объём экспортной продукции (в%) к объёму выпуска | 10 | 12 | 12 | 5 | 8 | 8 | - | 2 | 2 | 12 | 15 | 15 |

| 9. | Объём забракованной продукции (в%) к объёму выпуска | 2 | * | 1 | 12 | * | 10 | 5 | * | 2 | 8 | * | 8 |

| 10. | Объём зарекламированной продукции (в%) к объёму выпуска | 1 | * | 2 | 5 | * | 4 | 11 | * | 6 | 15 | * | 14 |

| 10а | Объем прочей продукции, % | 14 | 8 | 3 | 33 | 42 | 18 | 9 | 8 | 10 | 25 | 30 | 5 |

| 11. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 61697 | 62015 | 58005 | 92681 | 94286 | 96317 | 107011 | 107317 | 107786 | 72221 | 70080 | 71516 |

| 12. | Количество потреблённой Эл.энергии на производственные цели, тыс.квт.час. | 9801 | 9000 | 9876 | 9116 | 9006 | 9933 | 9015 | 9500 | 9211 | 9986 | 9230 | 9016 |

| 13. | Среднесписочная численность ППП, чел, в том числе: | 420 | 442 | 450 | 445 | 450 | 465 | 471 | 480 | 475 | 493 | 500 | 500 |

| 13.1 | Рабочих | 368 | 367 | 370 | 370 | 375 | 388 | 371 | 385 | 380 | 405 | 415 | 414 |

| 13.2 | Служащих | 52 | 75 | 80 | 75 | 75 | 77 | 100 | 95 | 95 | 88 | 85 | 86 |

| 14. | Среднесписочная численность непромышленного персонала, чел. | 45 | 43 | 44 | 55 | 50 | 40 | 42 | 35 | 35 | 40 | 44 | 45 |

| 15. | Принято рабочих - всего. | 12 | * | 8 | 2 | * | - | 5 | 15 | 15 | 1 | * | 2 |

| 16. | Выбыло рабочих - всего, в т.ч: | 6 | * | 4 | 4 | * | 3 | 10 | * | - | 6 | * | 2 |

| 16.1 | В связи сокращением численности. | - | * | - | - | * | - | - | * | - | - | * | - |

| 16.2 | По собственному желанию. | 4 | * | 2 | 4 | * | 3 | 6 | * | - | 5 | * | 2 |

| 16.3 | Уволено за прогул и другие нарушения трудовой дисциплины. | 2 | * | 2 | - | * | - | 4 | * | - | 1 | * | - |

| 17. | Неявки на работу (дни), на одного рабочего в том числе: | ||||||||||||

| 17.1 | Ежегодные отпуска | 24 | 26 | 26 | 28 | 30 | 30 | 24 | 25 | 26 | 21 | 24 | 24 |

| 17.2 | Отпуска по разрешению администрации | 2 | 3 | 5 | 8 | 5 | 7 | 12 | * | 10 | 10 | * | 7 |

Продолжение приложения 2

| 17.3 | Отпуска по учёбе. | 4 | 9 | 7 | 4 | 7 | 7 | 2 | * | 4 | 1 | * | 2 |

| 17.4 | Отпуска по беременности и родам. | * | 2 | 2 | - | 4 | 4 | 2 | * | 1 | - | 2 | 2 |

| 17.5 | Неявки по болезни. | 6 | * | 7 | 30 | * | 20 | 15 | * | 9 | 8 | * | 6 |

| 17.6 | Другие неявки, разрешённые законом. | 5 | 3 | 3 | 9 | 6 | 6 | 2 | 2 | 2 | 3 | 1 | 1 |

| 18. | Среднемесячная зарплата 1-го ППП, руб. | 4152 | 4260 | 4308 | 3411 | 3500 | 3610 | 4003 | 4180 | 4207 | 4007 | 4330 | 4350 |

| 19. | Среднемесячная зарплата 1-го рабочего, руб. | 4004 | 4020 | 4054 | 2980 | 3100 | 3242 | 3270 | 3340 | 3400 | 3576 | 3600 | 3611 |

| 20. | Уровень премии ППП (в % к фонду зарплаты). | 25 | 28 | 28 | 30 | 35 | 35 | 34 | 38 | 38 | 38 | 50 | 50 |

| 21. | Уровень премии рабочих (в % к фонду зарплаты). | 23 | 25 | 26 | 25 | 30 | 30 | 32 | 35 | 35 | 3.5 | 40 | 40 |

| 22. | Полная себестоимость реализуемой продукции т.руб. | 55086 | 57600 | 57752 | 56602 | 58672 | 57542 | 58716 | 60420 | 60900 | 67538 | 70755 | 71139 |

| 23. | Себестоимость ед. выпускаемой продукции (руб.коп) | ||||||||||||

| 23.1 | Изделие А | 209,4 | 221 | 221,5 | 190,4 | 205,3 | 200,8 | 186,7 | 200,6 | 216,2 | 270,5 | 255,6 | 261,6 |

| 23.2 | Изделие В | 265,5 | 271,7 | 278,7 | 300 | 300,2 | 299,5 | 300,9 | 300,1 | 300,8 | 320,7 | 330,3 | 333,9 |

| 24. | Среднегодовая стоимость материальных оборотных средств, (в % к полной себестоимости реализуемой продукции). | 60 | * | 57 | 60 | * | 57 | 55 | * | 58 | 63 | * | 68 |

| 25. | Доходы от реализации основных средств и прочего имущества, тыс. руб. | 101 | * | 135 | 205 | * | 128 | 186 | * | 214 | 141 | * | 159 |

| 26. | Доходы от сдачи имущества в аренду, т.руб. | 177 | 187 | 207 | 294 | 308 | 402 | 234 | 250 | 280 | 166 | 180 | 190 |

| 27. | Расходы от прочей реализации, тыс.руб. | 45 | * | 107 | 114 | - | 203 | 22 | * | 318 | 44 | * | 52 |

| 28. | Внереализационные финансовые результаты, т.руб. | 51 | * | 62 | 70 | * | 77 | 59 | * | 91 | 152 | * | 167 |

| 29. | Средний остаток оборотных средств, тыс.руб (в % к объёму реализованной продукции). | 11 | * | 19 | 14 | * | 25 | 16 | * | 28 | 19 | * | 27 |

Приложение 3

Исходные данные по вариантам 9-12

| № | Наименование показателей | 9 | 10 | 11 | 12 | ||||||||||||

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| ||||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||||

| 1. | Выпуск продукции в натуральном выражении всего (т.), в том числе по ассортименту: | 234807 | 235000 | 235108 | 228012 | 230000 | 229775 | 221321 | 223000 | 222644 | 241113 | 242000 | 239293 | ||||

| 1.1. | Изделие А (т) | 116001 | 116000 | 116005 | 116204 | 118000 | 117770 | 101320 | 102000 | 101943 | 113108 | 114000 | 110284 | ||||

| 1.2. | Изделие Б (т) | 118806 | 119000 | 119103 | 111808 | 112000 | 112005 | 120001 | 121000 | 120701 | 128005 | 128000 | 129009 | ||||

| 2. | Оптовая цена предприятия (руб.коп) |

|

|

|

| ||||||||||||

| 2.1. | Изделие А (руб.коп) | 263 | 275 | 280 | 277 | 280 | 295 | 305 | 300 | 303 | 352 | 355 | 354 | ||||

| 2.2. | Изделие Б (руб.коп) | 353 | 360 | 361 | 360 | 370 | 370,5 | 340 | 350 | 382 | 390 | 395 | 399 | ||||

| 3. | Запас готовой продукции на складе, т.руб: |

|

|

|

| ||||||||||||

| 3.1. | На начало года (т.руб) | 131 | 145 | 121 | 126 | 180 | 211 | 333 | 215 | 157 | 710 | 199 | 277 | ||||

| 3.2. | На конец года (т.руб) | 145 | 105 | 119 | 180 | 130 | 149 | 191 | 370 | 309 | 508 | 32 | 97 | ||||

| 4. | Товары отгруженные, (т.руб) |

|

|

|

| ||||||||||||

| 4.1. | На начало года (т.руб) | 200 | 180 | 174 | 240 | 215 | 172 | 320 | 411 | 304 | 130 | 214 | 191 | ||||

| 4.2. | На конец года (т.руб) | 180 | 100 | 144 | 215 | 115 | 224 | 19 | 910 | 517 | 86 | - | 741 | ||||

| 5. | План поставок продукции (в % к отгрузке продукции) |

|

|

|

| ||||||||||||

| -1 кв. | * | 30 | * | * | 25 | * | * | 10 | * | * | 15 | * | |||||

| -2 кв. | * | - | * | * | 25 | * | * | 25 | * | * | 29 | * | |||||

| -3 кв. | * | 25 | * | * | 28 | * | * | 37 | # | * | 32 | * | |||||

| -4 кв. | * | 45 | * | * | 22 | * | * | 28 | * | * | 24 | * | |||||

| 6. | Недопоставка продукции, тыс.руб. |

|

|

|

| ||||||||||||

| -1 кв. | * | * | 120,4 | * | * | 144 | * | * | - | * | * | 125 | |||||

Продолжение приложения 3

| -2 кв. | * | * | - | * | * | 112,3 | * | * | - | * | * | 232 | |

| -3 кв. | * | * | 38,8 | * | * | 99,2 | * | * | 83 | * | * | 97 | |

| -4 кв. | * | * | 15,8 | * | * | 61,5 | * | * | 36 | * | * | 454 | |

| 7. | Объём сертифицированной продукции (в %% к объёму выпуска продукции в действующих ценах). | 76 | 80 | 80 | 63 | 65 | 66 | 42 | 50 | 50 | 67 | 70 | 70 |

| 8. | Объём экспортной продукции (в%) к объёму выпуска | 7 | 9 | 9 | 8 | 10 | 10 | 22 | 25 | 25 | 7 | 10 | 10 |

| 9. | Объём забракованной продукции (в%) к объёму выпуска | 5 | * | 4 | 7 | * | 3 | 10 | - | 5 | 7 | - | 5 |

| 10. | Объём зарекламированной продукции (в%) к объёму выпуска | 12 | * | 7 | 6 | * | 5 | 5 | - | 2 | 9 | - | 3 |

| 10а | Объем прочей продукции, % | - | 11 | - | 16 | 25 | 16 | 21 | 25 | 18 | 10 | 20 | 12 |

| 11. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 69698 | 70012 | 70358 | 68305 | 68518 | 68983 | 65113 | 65621 | 65904 | 86070 | 85011 | 85303 |

| 12. | Количество потреблённой Эл.энергии на производственные цели, тыс.квт.час. | 9343 | 9405 | 9507 | 6310 | 6600 | 6480 | 6820 | 6900 | 6933 | 9118 | 9050 | 9216 |

| 13. | Среднесписочная численность ППП, чел, в том числе: | 502 | 510 | 530 | 520 | 550 | 560 | 605 | 600 | 600 | 585 | 580 | 581 |

| 13.1 | Рабочих | 407 | 425 | 433 | 459 | 462 | 470 | 484 | 480 | 479 | 468 | 470 | 472 |

| 13.2 | Служащих | 95 | 85 | 97 | 61 | 88 | 90 | 121 | 120 | 121 | 117 | ПО | 109 |

| 14. | Среднесписочная численность непромышленного персонала, чел. | 36 | 38 | 39 | 53 | 56 | 60 | 25 | 25 | 20 | 15 | 15 | 9 |

| 15. | Принято рабочих - всего. | 3 | 5 | 5 | 2 | 4 | 4 | 6 | * | 6 | - | * | 4 |

| 16. | Выбыло рабочих - всего, в т.ч: | 8 | - | 4 | 9 | * | 2 | 8 | * | 6 | 4 | * | - |

| 16.1 | В связи сокращением численности. | - | * | - | 3 | * | 2 | 4 | * | 2 | - | * | - |

| 16.2 | По собственному желанию. | 3 | * | 4 | 3 | * | - | 4 | * | 2 | 4 | * | - |

| 16.3 | Уволено за прогул и другие нарушения трудовой дисциплины. | 5 | * | - | 3 | * | - | - | * | 2 | - | * | - |

| 17. | Неявки на работу (дни), на одного рабочего в том числе: | ||||||||||||

| 17.1 | Ежегодные отпуска | 24 | 26 | 26 | 28 | 32 | 32 | 21 | 34 | 34 | 24 | 28 | 28 |

| 17.2 | Отпуска по разрешению администрации | 6 | 2 | 4 | 5 | * | 3 | 7 | * | 4 | 6 | 6 | 6 |

Продолжение приложения 3

| 17.3 | Отпуска по учёбе. | 2 | 4 | 4 | 3 | * | - | 3 | * | - | 4 | 2 | 2 |

| 17.4 | Отпуска по беременности и родам. | 3 | * | ~ | 4 | 2 | 2 | 5 | 4 | 4 | 3 | 3 | 4 |

| 17.5 | Неявки по болезни. | 7 | * | 10 | 18 | * | 12 | 21 | * | 15 | 15 | - | 20 |

| 17.6 | Другие неявки, разрешённые законом. | 5 | 4 | 4 | 1 | 2 | 2 | 2 | 1 | 1 | 2 | 2 | 3 |

| 18. | Среднемесячная зарплата 1-го ППП, руб. | 4518 | 4600 | 4610 | 4588 | 4640 | 4705 | 5105 | 5250 | 5255 | 5777 | 5800 | 5800 |

| 19. | Среднемесячная зарплата 1-го рабочего, руб. | 3575 | 3680 | 3707 | 3713 | 3850 | 3906 | 4900 | 5000 | 5000 | 5000 | 5100 | 5105 |

| 20. | Уровень премии ППП (в % к фонду зарплаты). | 40 | 45 | 45 | 42 | 50 | 50 | 20 | 25 | 25 | 25 | 30 | 30 |

| 21. | Уровень премии рабочих (в % к фонду зарплаты). | 35 | 40 | 40 | 42 | 50 | 50 | 15 | 20 | 20 | 20 | 25 | 25 |

| 22. | Полная себестоимость реализуемой продукции т.руб. | 70622 | 72532 | 73405 | 71278 | 72953 | 74116 | 72996 | 70296 | 74524 | 85752 | 86911 | 93222 |

| 23. | Себестоимость ед. выпускаемой продукции (руб.коп) | ||||||||||||

| 23.1 | Изделие А | 227 | 263,2 | 264 | 251,6 | 270,6 | 263 | 300= | 308= | 300= | 330= | 350= | 348= |

| 23.2 | Изделие В | 320,2 | 347 | 350 | 348,2 | 350,7 | 340,7 | 338= | 342= | 343 | 368= | 350= | 348= |

| 24. | Среднегодовая стоимость материальных оборотных средств, (в % к полной себестоимости реализуемой продукции). | 65 | * | 70 | 58 | * | 62 | 63 | * | 68 | 62 | * | 65 |

| 25. | Доходы от реализации основных средств и прочего имущества, тыс. руб. | 275 | * | 319 | 233 | * | 250 | 408 | * | 421 | 288 | * | 295 |

| 26. | Доходы от сдачи имущества в аренду, т.руб. | 173 | 180 | 180 | 132 | 150 | 150 | 911 | 1000 | 1000 | 466 | 300 | 300 |

| 27. | Расходы от прочей реализации, тыс.руб. | 38 | - | 41 | 109 | - | 112 | 303 | - | 508 | 78 | - | 92 |

| 28. | Внереализационные финансовые результаты, т.руб. | 136 | * | 155 | 144 | * | 122 | 324 | 82 | 513 | 248 | 217 | 111 |

| 29. | Средний остаток оборотных средств, тыс.руб (в % к объёму реализованной продукции). | 13 | * | 29 | 10 | * | 23 | 11 | * | 31 | 14 | * | 32 |

Приложение 4

Исходные данные по вариантам 13-16

| № | Наименование показателей | 13 | 14 | 15 | 16 | ||||||||||||

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| ||||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||||

| 1. | Выпуск продукции в натуральном выражении всего (т.), в том числе по ассортименту: | 225992 | 226500 | 226357 | 200828 | 201500 | 201535 | 200075 | 200400 | 201124 | 233216 | 233250 | 233061 | ||||

| 1.1. | Изделие А (т) | 100215 | 100500 | 100555 | 99108 | 99500 | 99515 | 98750 | 99000 | 99807 | 115209 | 115250 | 115053 | ||||

| 1.2. | Изделие Б (т) | 125777 | 126000 | 125802 | 101720 | 102000 | 102020 | 101325 | 101400 | 101317 | 118007 | 118000 | 118008 | ||||

| 2. | Оптовая цена предприятия (руб.коп) |

|

|

|

| ||||||||||||

| 2.1. | Изделие А (руб.коп) | 383 | 390 | 395 | 402 | 405 | 402 | 420 | 422 | 421 | 422 | 422 | 424 | ||||

| 2.2. | Изделие Б (руб.коп) | 391 | 392 | 393 | 399 | 400 | 400 | 403 | 405 | 401 | 410 | 415 | 415 | ||||

| 3. | Запас готовой продукции на складе, т.руб: |

|

|

|

| ||||||||||||

| 3.1. | На начало года (т.руб) | 501 | 289 | 313 | 325 | 126 | 144 | 277 | 311 | 287 | 409 | 405 | 311 | ||||

| 3.2. | На конец года (т.руб) | 258 | 111 | 201 | 259 | 107 | 213 | 184 | 285 | 212 | 351 | 229 | 187 | ||||

| 4. | Товары отгруженные, (т.руб) |

|

|

|

| ||||||||||||

| 4.1. | На начало года (т.руб) | 111 | 180 | 317 | 136 | 139 | 88 | 202 | 118 | 222 | 328 | 158 | 167 | ||||

| 4.2. | На конец года (т.руб) | 20 | - | - | - | - | - | - | - | 108 | - | - | - | ||||

| 5. | План поставок продукции (в % к отгрузке продукции) |

|

|

|

| ||||||||||||

| -1 кв. | * | 20 | * | * | 7 | * | * | 11 | * | * | 24 | * | |||||

| -2 кв. | * | 28 | * | * | 23 | * | * | 33 | * | * | 26 | * | |||||

| -3 кв. | * | 22 | * | * | 40 | # | * | 35 | * | * | 28 | * | |||||

| -4 кв. | * | 30 | * | * | 30 | * | * | 21 | * | * | 22 | * | |||||

| 6. | Недопоставка продукции, тыс.руб. |

|

|

|

| ||||||||||||

| -1 кв. | * | * | - | * | * | - | * | * | 24 | * | * | - | |||||

Продолжение приложения 4

| -2 кв. | * | * | 100 | * | * | 74 | * | * | - | * | # | - | |

| -3 кв. | * | * | 22 | * | * | - | * | * | - | * | * | 132 | |

| -4 кв. | * | * | - | * | * | - | * | * | - | * | * | - | |

| 7. | Объём сертифицированной продукции (в %% к объёму выпуска продукции в действующих ценах). | 75 | 75 | 80 | 85 | 85 | 85 | 70 | 70 | 75 | 50 | 55 | 55 |

| 8. | Объём экспортной продукции (в%) к объёму выпуска | 15 | 15 | 15 | - | - | - | - | 10 | 10 | 15 | 15 | 18 |

| 9. | Объём забракованной продукции (в%) к объёму выпуска | 2 | - | - | 5 | 5 | 5 | 6 | - | - | 10 | - | 5 |

| 10. | Объём зарекламированной продукции (в%) к объёму выпуска | - | - | - | 5 | 5 | 5 | 4 | - | - | 2 | - | 1 |

| 10а | Объем прочей продукции, % | 8 | 10 | 5 | 5 | 5 | 5 | 20 | 20 | 15 | 23 | 30 | 21 |

| 11. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 88888 | 85219 | 91617 | 82115 | 80167 | 83724 | 85119 | 86997 | 87101 | 153719 | 160020 | 159378 |

| 12. | Количество потреблённой Эл.энергии на производственные цели, тыс.квт.час. | 7020 | 7100 | 7156 | 7620 | 7700 | 7812 | 7968 | 8000 | 8514 | 9625 | 9880 | 9915 |

| 13. | Среднесписочная численность ППП, чел, в том числе: | 508 | 510 | 510 | 510 | 510 | 509 | 505 | 500 | 501 | 560 | 560 | 557 |

| 13.1 | Рабочих | 417 | 418 | 420 | 418 | 418 | 418 | 424 | 424 | 424 | 465 | 465 | 467 |

| 13.2 | Служащих | 91 | 92 | 90 | 92 | 92 | 91 | 81 | 76 | 77 | 95 | 95 | 90 |

| 14. | Среднесписочная численность непромышленного персонала, чел. | 12 | 10 | 10 | 10 | 10 | И | 75 | 50 | 54 | 42 | 40 | 40 |

| 15. | Принято рабочих - всего. | 3 | * | - | 10 | * | 8 | 6 | * | 2 | 5 | * | 8 |

| 16. | Выбыло рабочих - всего, в т.ч: | 5 | * | - | 8 | * | 4 | 3 | * | - | 2 | * | 6 |

| 16.1 | В связи сокращением численности. | 2 | * | - | 2 | * | - | - | * | - | ~- | * | 2 |

| 16.2 | По собственному желанию. | 2 | * | - | 5 | * | 4 | 3 | * | - | - | * | 2 |

| 16.3 | Уволено за прогул и другие нарушения трудовой дисциплины. | 1 | * | 1 | * | * | 2 | * | 2 | ||||

| 17. | Неявки на работу (дни), на одного рабочего в том числе: | ||||||||||||

| 17.1 | Ежегодные отпуска | 21 | 26 | 26 | 32 | 32 | 32 | 34 | 28 | 28 | 24 | 26 | 26 |

| 17.2 | Отпуска по разрешению администрации | 10 | 4 | 8 | 4 | 2 | 6 | 2 | 6 | 4 | - | - | 10 |

Продолжение приложения 4

| 17.3 | Отпуска по учёбе. | 6 | 4 | 4 | 2 | 5 | 6 | 8 | 8 | 8 | - | 7 | 7 |

| 17.4 | Отпуска по беременности и родам. | 2 | 2 | 2 | 3 | 2 | 5 | 5 | 4 | 4 | 2 | 2 | 3 |

| 17.5 | Неявки по болезни. | 12 | * | 10 | 9 | * | 11 | 20 | * | 15 | 10 | * | 8 |

| 17.6 | Другие неявки, разрешённые законом. | 1 | 1 | 1 | 4 | 3 | 3 | 2 | 1 | 1 | 4 | 3 | 3 |

| 18. | Среднемесячная зарплата 1-го ППП, руб. | 6101 | 6100 | 6103 | 6373 | 6400 | 6410 | 6980 | 6700 | 6711 | 7005 | 7100 | 7105 |

| 19. | Среднемесячная зарплата 1-го рабочего, руб. | 5913 | 5925 | 5930 | 6002 | 6000 | 6050 | 6150 | 6155 | 6160 | 6527 | 6530 | 6535 |

| 20. | Уровень премии ППП (в % к фонду зарплаты). | 22 | 25 | 25 | 28 | 30 | 30 | 30 | 35 | 35 | 30 | 35 | 40 |

| 21. | Уровень премии рабочих (в % к фонду зарплаты). | 18 | 20 | 20 | 22 | 25 | 25 | 28 | 30 | 30 | 25 | 30 | 35 |

| 22. | Полная себестоимость реализуемой продукции т.руб. | 86162 | 85195 | 85689 | 85738 | 80396 | 79255 | 82275 | 80439 | 78625 | 96610 | 96440 | 96048 |

| 23. | Себестоимость ед. выпускаемой продукции (руб.коп) | ||||||||||||

| 23.1 | Изделие А | 366= | 332= | 350= | 403= | 423= | 428= | 360= | 418= | 391-10 | 405-10 | 358-70 | 390-50 |

| 23.2 | Изделие В | 371= | 380= | 370= | 400= | 365= | 400= | 380-50 | 406= | 400= | 398-50 | 377-65 | 402-00 |

| 24. | Среднегодовая стоимость материальных оборотных средств, (в % к полной себестоимости реализуемой продукции). | 54 | * | 56 | 57 | * | 58 | 60 | * | 62 | 59 | * | 60 |

| 25. | Доходы от реализации основных средств и прочего имущества, тыс. руб. | 110 | 386 | 314 | * | 401 | 211 | 302 | 415 | * | 508 | ||

| 26. | Доходы от сдачи имущества в аренду, т.руб. | 425 | 290 | 290 | 487 | 515 | 510 | 377 | 280 | 285 | 311 | 405 | 420 |

| 27. | Расходы от прочей реализации, тыс.руб. | 291 | - | 323 | 391 | - | 208 | 83 | - | 167 | 436 | - | 577 |

| 28. | Внереализационные финансовые результаты, т.руб. | 814 | 189 | 173 | 517 | 575 | 588 | 314 | 121 | 38 | 77 | - | - |

| 29. | Средний остаток оборотных средств, тыс.руб (в % к объёму реализованной продукции). | 10 | * | 19 | 15 | * | 21 | 12 | * | 22 | 16 | * | 24 |

Приложение 5

Исходные данные по вариантам 17-20

| № | Наименование показателей | 17 | 18 | 19 | 20 | |||||||||||

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| Предыдущий год | Отчетный год

| |||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| 1. | Выпуск продукции в натуральном выражении всего (т.), в том числе по ассортименту: | 234615 | 234800 | 233741 | 212935 | 212300 | 212672 | 240852 | 241000 | 240059 | 242306 | 242000 | 243382 | |||

| 1.1. | Изделие А (т) | 114611 | 114800 | 114632 | 113608 | 113000 | 113284 | 115718 | 116000 | 116218 | 116288 | 116000 | 117103 | |||

| 1.2. | Изделие Б (т) | 120004 | 120000 | 119109 | 99327 | 99300 | 99388 | 125134 | 125000 | 123841 | 126018 | 126000 | 126279 | |||

| 2. | Оптовая цена предприятия (руб.коп) |

|

|

| ||||||||||||

| 2.1. | Изделие А (руб.коп) | 468 | 470 | 469 | 424 | 424 | 425 | 455 | 455 | 453 | 460 | 455 | 455,5 | |||

| 2.2. | Изделие Б (руб.коп) | 470 | 472 | 473 | 408 | 410 | 410,5 | 417 | 417 | 416 | 465 | 460 | 462 | |||

| 3. | Запас готовой продукции на складе, т.руб: |

|

|

| ||||||||||||

| 3.1. | На начало года (т.руб) | 211 | 727 | 516 | 278 | 199 | 433 | 389 | 214 | 105 | 229 | 633 | 511 | |||

| 3.2. | На конец года (т.руб) | 183 | 403 | 228 | 195 | 104 | 374 | 366 | 172 | 317 | 156 | 209 | 99 | |||

| 4. | Товары отгруженные, (т.руб) |

|

|

| ||||||||||||

| 4.1. | На начало года (т.руб) | 179 | 320 | 179 | 411 | 251 | 132 | 509 | 239 | 187 | 392 | 303 | 55 | |||

| 4.2. | На конец года (т.руб) | - | 97 | 28 | - | - | - | - | - | 112 | 185 | 111 | - | |||

| 5. | План поставок продукции (в % к отгрузке продукции) |

|

|

| ||||||||||||

| -1 кв. | * | 19 | * | * | 22 | * | * | 25 | * | * | 14 | * | ||||

| -2 кв. | * | 21 | * | * | 27 | * | * | 25 | * | * | 30 | * | ||||

| -3 кв. | * | 38 | * | * | 30 | * | * | 25 | * | # | 30 | * | ||||

| -4 кв. | * | 22 | * | * | 21 | * | * | 25 | * | * | 26 | * | ||||

| 6. | Недопоставка продукции, тыс.руб. |

|

|

| ||||||||||||

| -1 кв. | * | * | 117 | * | * | - | * | * | 208 | * | * | 118 | ||||

Продолжение приложения 5

| -2 кв. | * | * | 152 | * | * | - | * | * | 198 | * | * | - | |

| -3 кв. | * | * | 187 | * | * | 121 | * | * | 159 | * | * | - | |

| -4 кв. | * | * | 80 | * | * | - | * | * | 69 | * | * | - | |

| 7. | Объём сертифицированной продукции (в %% к объёму выпуска продукции в действующих ценах). | 70 | 70 | 75 | 48 | 50 | 55 | 75 | 80 | 80 | 58 | 60 | 63 |

| 8. | Объём экспортной продукции (в%) к объёму выпуска | 3 | 5 | 8 | 12 | 15 | 15 | 8 | 10 | 10 | - | 10 | 7 |

| 9. | Объём забракованной продукции (в%) к объёму выпуска | 3 | - | 1 | 8 | - | 10 | 2 | - | - | 3 | - | 1 |

| 10. | Объём зарекламированной продукции (в%) к объёму выпуска | 2 | - | 1 | 4 | - | 3 | 2 | - | 1 | 2 | - | - |

| 10а | Объем прочей продукции, % | 22 | 25 | 15 | 28 | 35 | 17 | 13 | 10 | 9 | 37 | 30 | 29 |

| 11. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 150203 | 169116 | 170982 | 89479 | 101011 | 102593 | 105265 | 103017 | 103128 | 122012 | 100301 | 121114 |

| 12. | Количество потреблённой Эл.энергии на производственные цели, тыс.квт.час. | 9788 | 9900 | 9964 | 8500 | 8950 | 9005 | 9311 | 9405 | 9697 | 10063 | 10005 | 10328 |

| 13. | Среднесписочная численность ППП, чел, в том числе: | 510 | 500 | 500 | 660 | 660 | 665 | 672 | 670 | 670 | 680 | 680 | 675 |

| 13.1 | Рабочих | 418 | 420 | 420 | 540 | 540 | 520 | 550 | 552 | 551 | 570 | 570 | 573 |

| 13.2 | Служащих | 92 | 80 | 80 | 120 | 120 | 145 | 122 | 118 | 119 | 110 | ПО | 102 |

| 14. | Среднесписочная численность непромышленного персонала, чел. | 88 | 60 | 60 | 45 | 30 | 25 | 28 | 10 | 10 | 110 | 110 | 102 |

| 15. | Принято рабочих - всего. | 2 | * | 5 | 10 | * | 5 | 5 | * | 6 | 12 | * | 15 |

| 16. | Выбыло рабочих - всего, в т.ч: | - | * | 4 | 7 | * | 3 | 2 | * | 3 | 8 | * | 10 |

| 16.1 | В связи сокращением численности. | - | * | - | 1 | * | 1 | - | * | 1 | 2 | * | 2 |

| 16.2 | По собственному желанию. | - | * | 2 | 3 | * | 1 | 1 | * | 1 | 3 | * | 4 |

| 16.3 | Уволено за прогул и другие нарушения трудовой дисциплины. | * | 2 | 3 | * | 1 | 1 | * | 1 | 3 | * | 4 | |

| 17. | Неявки на работу (дни), на одного рабочего в том числе: | ||||||||||||

| 17.1 | Ежегодные отпуска | 28 | 28 | 28 | 32 | 34 | 34 | 28 | 24 | 24 | 21 | 21 | 24 |

| 17.2 | Отпуска по разрешению администрации | 5 | 5 | 7 | 10 | 8 | 8 | 4 | 6 | 6 | 7 | 5 | 6 |

Продолжение приложения 5

| 17.3 | Отпуска по учёбе. | 7 | 4 | 4 | 10 | 5 | 5 | 4 | 4 | 4 | 8 | 3 | 3 |

| 17.4 | Отпуска по беременности и родам. | 1 | 2 | 3 | 4 | 2 | 1 | 5 | 3 | 3 | 7 | 5 | 5 |

| 17.5 | Неявки по болезни. | 17 | * | 14 | 8 | * | 12 | 15 | * | 10 | 9 | * | 14 |

| 17.6 | Другие неявки, разрешённые законом. | 1 | 2 | 2 | 2 | 2 | 2 | 3 | 2 | 2 | 3 | 3 | 3 |

| 18. | Среднемесячная зарплата 1-го ППП, руб. | 7100 | 7100 | 7180 | 7200 | 7280 | 7300 | 7500 | 7600 | 7650 | 8100 | 8500 | 8603 |

| 19. | Среднемесячная зарплата 1-го рабочего, руб. | 6525 | 6530 | 6550 | 6712 | 6720 | 6730 | 6920 | 7000 | 7200 | 7500 | 7550 | 7555 |

| 20. | Уровень премии ППП (в % к фонду зарплаты). | 25 | 30 | 35 | 38 | 40 | 40 | 35 | 40 | 40 | 25 | 30 | 30 |

| 21. | Уровень премии рабочих (в % к фонду зарплаты). | 20 | 25 | 30 | 40 | 35 | 35 | 30 | 37 | 36 | 22 | 25 | 25 |

| 22. | Полная себестоимость реализуемой продукции т.руб. | 110850 | 110443 | 109304 | 86478 | 85971 | 86031 | 105526 | 104686 | 102750 | 111949 | 110356 | 109412 |

| 23. | Себестоимость ед. выпускаемой продукции (руб.коп) | ||||||||||||

| 23.1 | Изделие А | 430-56 | 446,5 | 445-50 | 420= | 360-% | 357= | 459= | 460= | 455-61 | 400,2 | 409-50 | 406-76 |

| 23.2 | Изделие В | 451-20 | 401-20 | 463,50 | 398= | 400= | 415= | 405-72 | 410= | 415-82 | 395-25 | 409,4 | 465 |

| 24. | Среднегодовая стоимость материальных оборотных средств, (в % к полной себестоимости реализуемой продукции). | 55 | * | 57 | 56 | * | 58 | 53 | * | 55 | 54 | * | 60 |

| 25. | Доходы от реализации основных средств и прочего имущества, тыс. руб. | 319 | 400 | 492 | 503 | 189 | 228 | 179 | 183 | ||||

| 26. | Доходы от сдачи имущества в аренду, т.руб. | 546 | 620 | 625 | 318 | 340 | 345 | 636 | 700 | 715 | 461 | 480 | 490 |

| 27. | Расходы от прочей реализации, тыс.руб. | 215 | - | 487 | 277 | - | 389 | 241 | - | 318 | 167 | - | 184 |

| 28. | Внереализационные финансовые результаты, т.руб. | 243 | 155 | 102 | 271 | 302 | 153 | 217 | 163 | 111 | 168 | 73 | 71 |

| 29. | Средний остаток оборотных средств, тыс.руб (в % к объёму реализованной продукции). | 12 | * | 20 | 15 | * | 25 | 18 | * | 26 | 14 | * | 27 |

Приложение 6.

Приложение 6.

Год

Год

Темп роста (сниж) с учётом фактических цен

с нач. года

с нач. года

1463521.4

1286940.9

ИНФОРМАЦИЯ КВАРТАЛЬНАЯ

×

×

×

×

×

×

8795.3

14438.6

360

296

1727.6

680

19483

33924.5

×

×

×

×

×

×

×

×

×

×

×

×

245

230

Продолжение приложении 6

| ФИНАНСЫ. Баланс.прибыль (тыс.руб.) | 80731 | × | -15209 | × | × |

| Дебитор.задолж. (тыс.руб) | 1034213 | × | 451665 | × | 228.9% |

| Кредит.задолж. (тыс.руб.) | 1656212 | × | 868964 | × | 190.6% |

| в т.ч. в бюджет | 229654 | × | 120930 | × | 189.9% |

| ПОТРЕБИТЕЛЬСКИЙ РЫНОК. Объём платных услуг – тыс.руб. | 97734.5 | 8518.7 | 855007.3 | 7013.1 | 114.3% |

| Товарооборот (тыс.руб.) | 366305.3 | × | 364001.9 | × | 100.6% |

| Индекс инфляции (%) | 162.1 | 101.9 | 106.6 | 100.1 | × |

| Прожиточный минимум (руб) | × | 521.1 | × | 424.4 | × |

| ТРУД И З/ПЛАТА. Среднемес.з/плата (руб.) | 896.6 | 1003.0 | 800.1 | 856.0 | 112.1% |

| Численность работников: в промышленности | 17718 | 16666 | 19856 | 19371 | 89.2% |

| в торговле | 1849 | 2062 | 2009 | 2191 | 92.1% |

| в строительстве | 2556 | 2553 | 2733 | 2549 | 93.5% |

| в сельском хоз-ве | 2293 | 2278 | 2622 | 2582 | 87.5% |

| Задолж.по з/плате-тыс.руб | × | 28987 | × | 19285 | 150.3% |

| НАСЕЛЕНИЕ. Родилось (человек) | 965 | 74 | 970 | 101 | 99.5% |

| Умерло (человек) | 1983 | 219 | 2019 | 200 | 98.2% |

Приложение 7.

Рис 1. Производство товарной продукции на 1 рубль стоимости основных производственных фондов (в руб-коп.)

Приложение 10.

Анализ

Соответ-ствие продукции

Выпуск продукции <А>

В натуральном выражении

В стоимостном выражении

В процентном выражении

Аналитическое заключение: Оценка производственной программы по качеству продукции производится по удельному весу продукции, соответствующей стандартам организаций, национальным стандартам и техническим регламентам. Из данных таблицы видно, что в предыдущем периоде регламенту соответствовало 83,3% продукции <А>. В текущем периоде вся продукция соответствует техническому регламенту, а в будущем периоде предприятию предстоит приложить усилия для достижения 100 % условия обеспечения безопасности продукции.

Соответствующая техническому регламенту продукция стандартизируется. За прошлый период на анализируемом предприятии по стандартам предприятия и национальным стандартам выпускалось соответственно 33,3 и 50% продукции, а в текущем периоде это соотношение равное 50 и 50% говорит, что вся продукция качественная, в том числе 50,5% конкурентноспособно на мировом рынке. Однако цифры свидетельствуют о необходимости разработки дальнейших мероприятий по повышению качества продукции.

Приложение 11.

Приложение 11.

Приложение 12.

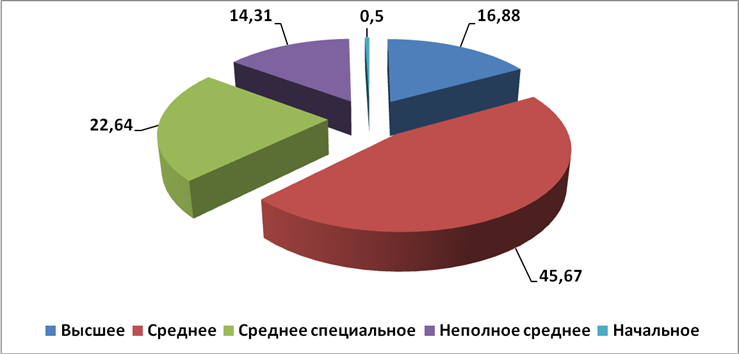

Рис. 2 Структура образовательного уровня промышленно-производственного персонала в открытом акционерном обществе за 2004 г

Приложение 13

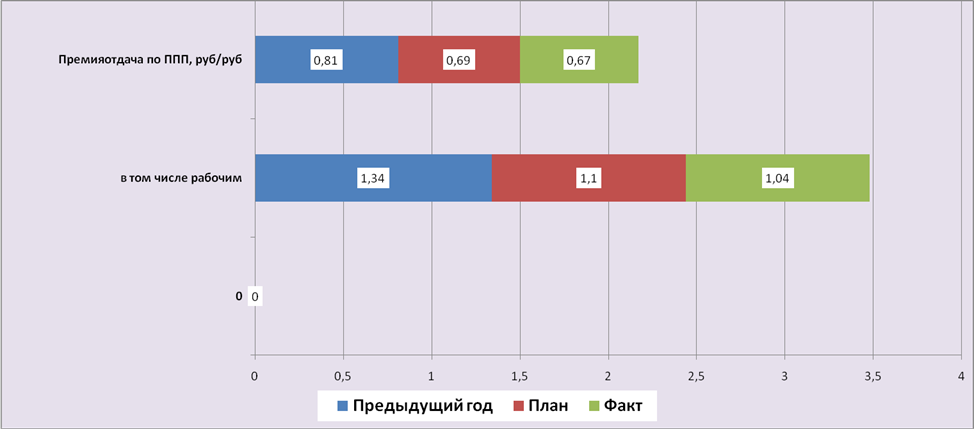

Рис.3 Динамика премияотдачи ППП в целом и в.ч.рабочих за 2 года

Приложение 14

Рис. 4 Схема основных направлений повышения размера прибыли

Приложение 15

Тыс.руб

| |

| 2000 г 2001 г. 2002 г |

|

|

|

|

|

Прибыль до налогов |

|

|

|

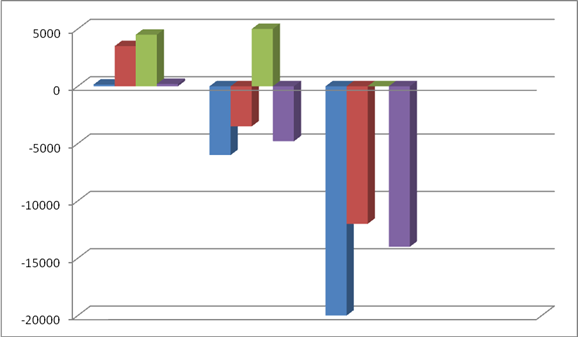

|

| Рис.5 Динамика прибыли (убытков ). |

Прибыль (убыток) от продаж

Прибыль (убыток) от продажПриложение 16.

СОДЕРЖАНИЕ

курсовой работы на тему «анализ хозяйственной деятельности предприятия»

| Стр. | |

| Введение……......................................................................................... | ………… |

| 1. Основная часть…………………………………………………… | ………… |

| Раздел 1 «Формирование основных экономических показателей работы предприятия (фирмы, организации)»…………………………………………………….. | ………… |

| Раздел 2 Анализ производства и реализации выпускаемой продукции на предприятии……………………………………... | ………… |

| 1.1. Анализ выполнения плана по реализации продукции;…………………………………………………………. | ………… |

| 1.2. Анализ выполнения договорных обязательств;………………………………………………………. | ………… |

| 1.3. Анализ выполнения плана по ассортименту продукции;…………………………………………………………. | ………… |

| 1.4. Анализ качества продукции;……………………………………................................ | ………… |

| 1.5. Анализ фондовооружённости и электровооружённости труда;………………………………………………………………. | ………… |

| Раздел 3 Анализ использования трудовых ресурсов предприятия………………………………………………………. | ………… |

| 3.1. Анализ обеспеченности предприятия трудовыми ресурсами;…………………………………………………………. | ………… |

| 3.2. Анализ движения персонала на предприятии;……………… | ………… |

| 3.3. Анализ баланса рабочего времени;………………………….. | ………… |

| 3.4. Анализ фонда зарплаты и премия отдачи ППП;……………. | ………… |

| 3.5. Анализ темпов роста производительности труда и средней зарплаты;…………………………………………………………… | ………… |

| Раздел 4 Анализ финансовых результатов деятельности предприятия………………………………………………………. | ………… |

| 4.1. Анализ прибыли от реализации продукции;………………... | ………… |

| 4.2. Анализ состава, динамики и структуры прочей реализации;………………………………………………………… | ………… |

| 4.3. Анализ состава и структуры балансовой прибыли;………... | ………… |

| 4.4. Анализ рентабельности производственных ресурсов предприятия;……………………………………………………….. | ………… |

| 4.5. Факторный анализ рентабельности отдельных видов продукции;…………………………………………………………. | ………… |

| Заключение……………………………………………………….. | ………… |

| Список используемой литературы…………………………. | ………… |

Приложение 17.

Титульный лист.

Министерство образования и науки РФ

Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Филиал в г. Воскресенске

Кафедра менеджмента

Курсовая работа

по дисциплине «Анализ финансово-экономической деятельности предприятия» на тему «Анализ хозяйственной деятельности промышленного предприятия (фирмы, организации)».

Выполнил(ла): студент(ка)

_______________ форма обучения

Специальности ________________

__ курса __________ группы ______________ ____________________

подпись Ф.И.О.

Руководитель работы

________________________ ________________ _________________

учёная степень, звание подпись Ф.И.О.

г. Воскресенск, 20 _ г.

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ

Филиал в г. Воскресенске

| | |||

| |||

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к курсовому проектированию по дисциплине

«Анализ финансово-экономической

Деятельности предприятия»

для студентов 5 курса дневного отделения

по специальности 080507 «Менеджмент организации».

Воскресенск – 2011

Составитель : к.т.н., профессор кафедры менеджмента, заслуженный

экономист Московской области

Ольга Анатольевна Белимова

Рецензент : директор института финансового менеджмента

Государственного университета управления, д.э.н.,

профессор В.К.Крылов

Ответственный

редактор: доцент, зав.кафедрой менеджмента В.А. Сибаев

Ответственный

за выпуск: зам.директора по учебной работе филиала МГОУ в

г. Воскресенске, почетный работник высшего образования РФ

А.А. Петрухин

Данные методические указания являются 2-ым изданием, переработанным и дополненным, подготовлены для выполнения курсовой работы студентами 5 курса дневного отделения по дисциплине «Анализ финансово-экономической деятельности предприятия». Разработаны в соответствии с государственным образовательным стандартом Министерства образования по специальности 080507 «Менеджмент организации», учебным планом и учебной рабочей программой по дисциплине.

Структура и содержание методических указаний сформированы согласно УМК (учебно-методического комплекса) по «Анализу финансово-экономической деятельности предприятия», рассмотренного на заседании кафедры менеджмента 30 августа 2010 г (протокол №1) и утвержденного научно-методическим Советом филиала МГОУ 31 августа 2010 г (протокол № 2/10)

Компьютерный набор: лаборант кафедры менеджмента Е.В. Лазаренко

Пояснительная записка

Первое издание методических указаний к курсовому проектированию по дисциплине «Анализ финансово-экономической деятельности предприятия» для студентов 5 курса дневного отделения специальности «Менеджмент организации» было разработано и выпущено в 2003 году. За прошедший период в филиале МГОУ в г. Воскресенске было пять выпусков по специальности, каждый из которых использовал данный методический материал при выполнении курсовой работы. В условиях рыночной экономики роль и значение экономического анализа невозможно переоценить. На его основе и по его результатам формируются и обосновываются управленческие решения.

Поэтому студенты должны владеть всеми современными методами анализа, и в первую очередь теми, что соответствуют ситуациям и требованиям рынка. А они со временем изменяются и в то же время теряют свою актуальность и целесообразность, что отразилось и на исходных данных к выполнению курсовой работы. И в первую очередь это касается Приложений 1, 2, где они были изложены по 10 вариантам. Возникла необходимость не только увеличить количество вариантов до 20, но также и скорректировать большой объем информации о плановых и фактических данных отчетного года и фактических данных предыдущего периода. Это позволит каждому студенту индивидуально уделить внимание вопросам практического применения рассмотренных методов экономического анализа. Во время выполнения курсовой работы они смогут на основе исходных данных производить расчеты экономических показателей, осуществлять сравнительный и факторный анализ по рассматриваемым временным периодам, а также сформулировать заключительные выводы об экономическом состоянии условно-выбранного предприятия и перспективах его дальнейшего совершенствования и развития.

Введение

В системе самостоятельной работы студентов по освоению отдельных дисциплин важное место отводится курсовому проектированию, к которому относится выполнение курсовой работы. В соответствии с действующими учебными планами курсовые работы обязательны для всех специальностей высших учебных заведений и предусматриваются, как правило, по основополагающим (общепрофессиональным и специальным) дисциплинам, к которым относится и «Анализ финансово-экономической деятельности предприятия».

Курсовая работа – это самостоятельная учебная работа, выполняемая студентом вуза в течение учебного года (курса обучения) по одной или нескольким основным дисциплинам учебного плана под руководством преподавателя. Она содержит элементы теоретического исследования фактического материала и направлена на закрепление основ знаний по данной дисциплине или комплексу учебных дисциплин. Учебная дисциплина «Анализ финансово-экономической деятельности предприятия» изучает методические основы анализа и методику комплексного анализа всей хозяйственной деятельности предприятия.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленение их на составные части и изучении их во всём многообразии связей и зависимостей.

Субъекты экономического анализа, а это работники экономических служб предприятия, финансовых органов, страховых, аудиторских и других фирм, должны хорошо себе представлять не только макроэкономические процессы, но знать и понимать возможности и условия конкретных экономических ситуаций.

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов развития, ценовой политики существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для того чтобы вырабатываемые решения были эффективными и оперативными, менеджерам всех уровней необходима истинная информация о финансово-

хозяйственной деятельности своего предприятия (фирмы, организации).

В условиях рыночной экономики целью любого производства является прибыльное функционирование организации, поэтому продолжают существовать лишь те, которые получают от работы высший экономический эффект. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Поэтому на каждом предприятии необходимо выявить наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и т.п. для их устранения. В связи с этим в настоящее время значительно возрастает роль анализа хозяйственной деятельности предприятий, основная цель которого – выявление и устранение недостатков в деятельности предприятия, поиск и вовлечение в производство неиспользуемых ресурсов.

Овладение методикой комплексного анализа хозяйственной деятельности предприятия является составной частью профессиональной подготовки менеджеров всех уровней. Но анализировать деятельность фирмы, организации, предприятия должны уметь все его работники – рабочие, специалисты (экономисты, бухгалтеры, технологи, механики и др.), руководители всех рангов, служб и подразделений. Анализ хозяйственной деятельности необходим на любом предприятии – государственном, совместном, акционерном, подрядном или основанном на иной форме собственности.