Оглавление

Введение. 3

Глава 1. Роль и характеристика кассовых операций банка. 5

1.1. Понятие кассовых операций.. 5

1.2. Процесс формирования электронных расчетов в банке. 7

1.3. Международные расчетные системы... 10

1.4. Основные виды современных банковских продуктов в области применения пластиковых карточек.. 14

Глава 2. Совершенствование кассовых операций банка, применение прогрессивных форм…………………………………………………………..17

2.1. Совершение операций с применением банкоматов и терминалов…..17

2.1.1. Особенности банкомата....................................................................17

2.1.2. Назначение и особенности терминала……………………………19

2.2. Применение и совершенствование технических устройств при обслуживании вкладчиков.. 20

2.3. Механизм проведения платежей от клиентов с применением прогрессивных современных форм…………………………………………...22

Заключение. 30

Список используемой литературы.. 32

Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, банки образуют связь между промышленностью и торговлей, сельским хозяйством и населением.

Экономика нашей страны на протяжении многих десятилетий функционировала обособленно от мирового хозяйства, развивающегося по законам рынка. Неэффективность такого пути привела к необходимости принципиального изменения хозяйственного механизма, основанного на административно-командных принципах регулирования экономики.

При переходе к рыночной экономике многие факторы оказали существенное влияние на экономическую систему, среди которых особое место занимает эффективная система управления финансами и денежно – кредитными отношениями, а соответственно и стабильно и активно функционирующая банковская система.

Актуальность выбранной темы определяется тем, что современные технологии банковского обслуживания позволяют выполнить большинство операций из любого места - был бы ПК с Интернетом и даже просто мобильный телефон. Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента.

Целью данной работы является изучить то, какие же технологии электронного обслуживания клиента внедряют банки.

Для достижения поставленной цели выделены следующие задачи:

v понятие кассовых операций;

v процесс формирования электронных расчетов в банке;

v совершение операций с применением банкоматов и терминалов;

v Применение и совершенствование технических устройств при обслуживании вкладчиков

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе, появилось множество новых технических возможностей проведения денежных расчетов и взаимозачетов без использования денег так таковых. Коммерческие банки в современных условиях, просто обязаны идти в ногу со временем, и предоставлять клиентам усовершенствованные банковские услуги, связанные с применением электронных систем расчетов.

Данная письменная квалификационная работа содержит:

o введение;

o глава 1;

o глава 2;

o заключение.

Глава первая раскрывает теоретические основы формирования безналичных, электронных расчетов в банке. Во второй главе совершение операций с применением прогрессивных форм обслуживания клиентов. В заключении рассматривается дальнейшее развитие и усовершенствование автоматического обслуживания клиента банка.

Глава 1. Роль и характеристика кассовых операций банка

Понятие кассовых операций

Важнейшим показателем положительной деятельности коммерческого банка является бесперебойное кассовое обслуживание клиентов. При этом выдача предприятиям и организациям наличных денег является важнейшей обязанностью коммерческих банков.

Кассовые операции банка – это операции, связанные с инкассацией, приемом, хранением и выдачей наличных денег, иностранной валюты и других ценностей.

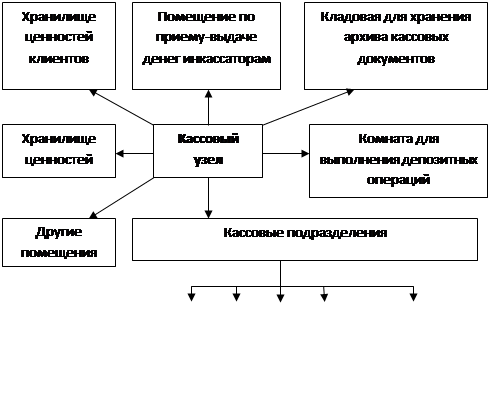

Для комплексного кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации создают кассовый узел, оборудованный в соответствии с требованиями к устройству и технической укрепленности, разработанными Банком России. (Схема № 1)

|

Схема № 1 Структура кассового узла

В целях расширения кассового обслуживания населения кредитные организации могут открывать соответственно оборудованные кассы вне кассового узла для совершения операций по приему и выдаче вкладов, продажи и покупке ценных бумаг, приема коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях проводят кроме вышеперечисленных операций выдачу средств на заработную плату и выплаты социального характера, а также и другие операции, на совершение которых у коммерческого банка имеется лицензия. Кредитная организация может устанавливать банкоматы и другие платежно-расчетные терминалы.

Коммерческие банки, осуществляют операции с наличной иностранной валютой, открывают также обменные пункты. Руководитель, главный бухгалтер и заведующий кассой – должностные лица, ответственные за сохранность ценностей осуществляют контроль за своевременным оприходованием денег, поступивших в кассы кредитной организации, организуют кассовое обслуживание своих клиентов и несут ответственность в соответствии с законами РФ и нормативными актами Банка России. Порядок ведения кассовых операций кредитными организациями регламентируется Банком России, осуществляющим эмиссию и регулирование денежного обращения. Основной документ по организации кассовой работы «Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ от 9 октября 2002 г. № 199-П. На базе этого документа кредитная организация разрабатывает свое положение о кассовом подразделении и должностные инструкции кассовых работников. Обслуживание кредитных организаций по операциям с денежной наличностью осуществляют расчетно-кассовые центры Банка России, которые для каждой кредитной организации устанавливают минимальный размер денежной наличности (остаток наличных денег пооперационной кассе).

Налично-денежный оборот в РФ составляет около 37% всей денежной массы. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, между отдельными группами населения и в ограниченных размерах между предприятиями в пределах до 10000 тысяч рублей. Несмотря на то, что по объему оборот наличных денег значительно меньше безналичного оборота, значение его в организации нормальных экономических отношений в хозяйстве велико. Именно в сфере налично-денежного оборота производит окончательная реализация созданных в народном хозяйстве товаров и проверяется качество связи между общественным производством и личным потреблением. Поэтому от состояния налично-денежного оборота во многом зависят нормальная циркуляция денег в хозяйстве, устойчивость их покупательной способности.

Наличные деньги, обращающиеся на территории России, являются кредитными деньгами. Выпуск денег в обращение должен осуществляться в порядке кредитования хозяйства. Исключительное право выпуска и изъятия наличных денег из обращения принадлежит ЦБРФ в соответствии с его основной функцией – функцией эмиссионного центра страны.

Телефонный банкинг.

Уже с конца 70-х годов западные банки начали вводить услугу для физических лиц, связанную с управлением счетами по телефону. Телефонный аппарат может рассматриваться как демократическая альтернатива персональному компьютеру в качестве удаленного терминала. Дополнительным преимуществом такого вида взаимодействия банка с клиентами является высокая мобильность этой услуги: клиент абсолютно не привязан к конкретной географической точке.

Телебанк дает клиенту следующие возможности:

v получить в речевом виде информацию об остатках на счетах за любой операционный день;

v получить факсимильную копию выписки из счета за любой' операционный день, за произвольный период, в том числе за весь период обслуживания в банке;

v получить в речевом виде информацию о суммах поступлений в пользу клиента за любой операционный день;

v распоряжаться движением средств по счету и т. д.

В Сбербанке телефонный банкинг реализован системой «Voice-информатор», которая дает возможность оперативного доступа к информации о банковских счетах. Эта система не требует затрат на приобретение оборудования и очень проста в использовании. Доступ осуществляется после набора личного пароля и кода клиента, что обеспечивает информационную безопасность и конфиденциальность системы. Так же «Voice-информатор» может своевременно уведомлять о наступлении срока платежа (например, срок погашения кредита), что помогает избежать просрочки.

Мобильный 6анкинг.

Человечество вступило в XXI в. с мобильным телефоном в руке. Телефон - это не только средство связи, но уже и миниатюрный банковский офис. По мнению экспертов, к концу 2009 г. около 25 % абонентов мобильной связи в мире будут пользоваться беспроводными банковскими услугами. А российский рынок электронных платежей уже в 2008 г. вырастет на 40-50 %.

Мобильный банкинг дает клиенту следующие возможности:

• клиенты банка смогут не только получать информацию об изменениях счета, но и покупать и продавать валюту;

• делать переводы;

• пополнять суммы на пластиковых картах;

• оплачивать коммунальные услуги, сотовую связь, доступ в Интернет междугородные и международные переговоры и т. д.

Эту услугу сегодня предоставляют многие банки: Сбербанк, МБРР, «Райффайзенбанк», «Альфа-Банк» и другие. Кстати, по количеству пользователей мобильного банкинга в России лидирует Сбербанк: у него более 4 млн. абонентов подключены к этой услуге.

Можно смело утверждать, что мобильный банкинг чрезвычайно актуален именно в России, поскольку широкое распространение дистанционных систем управления банковским счетом с помощью интернет-банкинга в нашей стране затруднено из-за низкого уровня проникновения Интернета на большей части территории РФ. Проникновение же сотовой связи в России на сегодняшний день превысило 100 %, и многие владельцы сотовых телефонов уже потенциально готовы к пользованию услугами мобильного банкинга.

Многие эксперты считают мобильный банкинг наиболее перспективным электронным каналом доставки банковских услуг, поскольку он позволяет реализовать маркетинговую концепцию «банк, который всегда с тобой»: пользователи мобильных телефонов - наиболее активная и перспективная для банков часть общества. Иными словами, развитие мобильной связи открывает перед банками новую возможность выйти на розничный рынок. Мобильный банкинг является сегодня одной из самых перспективных и быстрорастущих сфер бизнеса. Согласно прогнозу одной из ведущих консалтинговых компаний Jupiter Research к 2010 г. оборот мобильной коммерции во всем мире достигнет 63 млрд. долларов, и значительная часть этих средств придется именно на мобильный банкинг.

Система «Клиент-банк».

Дальнейшая эволюция дистанционного банковского обслуживания связана с системой «клиент-банк», которая появилась в 80-х годах прошлого века в Западных странах. В России первые системы обслуживания удаленных юридических лиц, называемые «клиент-банк» появились к концу 80-х годов.

Классическая система «клиент-банк» предусматривает наличие программного обеспечения, установленного как у клиента, так и у банка. В клиентской части программы хранятся данные этого клиента, в банковской – всех его клиентов. Связь осуществляется по модему путем прямого телефонного соединения с сервером банка.

Система «Клиент-банк» позволяет клиенту:

v знакомиться с банковскими правилами;

v получать справочную информацию (перечень выполняемых банком операций, курсы валют и т. д.);

v получать сведения о состоянии своего счета в форме соответствующих выписок;

v передавать в банк платежные поручения;

v получать электронные копии платежных документов о зачислении средств в пользу клиента;

v обмениваться с банком электронными текстовыми сообщениями и финансовой информацией;

v покупать и продавать ценные бумаги и др.

Несмотря на то, что все большее развитие и популярность получают интернет - приложения, классические приложения класса «Клиент-банк» продолжают оставаться одними их самых востребованных решений по дистанционному финансовому обслуживанию юридических лиц. К тому же не, всем клиентам подходят схемы обслуживания через Интернет. Для кого-то они неприемлемы из-за качества каналов связи, в особенности это касается известной проблемы «последней мили», кто-то не решается использовать Интернет по соображениям безопасности. В этих случаях выручает проверенная временем технология оффлайнового взаимодействия клиента и банка.

Однако за рубежом многие кредитные организации уже имеют более современный сервис - «Интернет-банк».

Интернет-банкинг.

На сегодняшний день интернет - банкинг является одним из наиболее динамичных сегментов электронной коммерции. При этом возможности использования Интернета в области банковского дела постоянно расширяются, появляются новые службы и технологии, которые доступны теперь даже самым неопытным пользователям.

Использование систем интернет-банкинга дает ряд преимуществ:

• существенно экономится время за счет исключения необходимости посещать банк лично;

• клиент имеет возможность 24 часа в сутки контролировать собственные счета и, в соответствии с изменившейся ситуацией финансовых рынках, мгновенно отреагировать на эти изменения (например, закрыв вклады в банке, купив или продав валюту, и т. п.).

Бесспорным преимуществом использования интернет-банкинга является то, что себестоимость розничных операций сокращается в 5-10 раз: расходы на трансакцию через обычное отделение банка составляют около $3-4, тогда как в онлайновом режиме - не больше $0,4-0,6. Кроме того, виртуальный банкинг снижает расходы на оплату труда операционных работников, аренду, содержание и охрану офисных помещений, а также на инкассацию наличных средств. Косвенным источником прибыли служит и то, что онлайновые пользователи гораздо лояльнее оффлайновых. Как объясняют эксперты, абонент, однажды воспользовавшийся тем или иным дистанционным сервисом и оценивший его удобства, вероятнее всего, будет продолжать им пользоваться в дальнейшем и вряд ли перейдет к банку-конкуренту.

Крупнейшими игроками на российском рынке онлайн-банкинга сегодня являются Альфа-банк, Банк Москвы, ВТБ24, «Петрокоммерц», Райффайзенбанк, Росбанк, «УралСиб».

В Сбербанке России услуга интернет-банкинга с 15 апреля 2008 года реализована проектом «Электронная Сберкасса», которая позволяет клиентам – физическим лицам отделений банка в Москве в круглосуточном режиме получать информационные услуги и осуществлять расчетные операции через Интернет.

В ближайшие несколько лет аналитики прогнозируют рост числа клиентов интернет-6анкинга на уровне 200-400 % ежегодно. Однако к грядущему наплыву интернет-клиентов банки пока не готовы ни технологически, ни организационно. Всерьез развивать онлайновые сервисы для частных клиентов пока в состоянии не больше двух-трех десятков наиболее крупных отечественных банков.

Заключение

Подводя итог письменной квалификационной работы, хотелось бы отметить, что использование самых современных информационных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе.

В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и внедрение новых технологий.

Трудно представить себе более благодатную почву для внедрения новых технологий, чем банковская деятельность.

Быстрое распространение банковских пластиковых карт, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит наглядным свидетельством того, что эта форма расчетов очень выгодна и удобна. С развитием карточной системы появились разные виды пластиковых карт, которые отличаются назначением, функциональными и техническими характеристиками.

Также пластиковая карта представляет собой специальный платежный инструмент в виде эмитированной. В установленном порядке пластиковой или другого вида карты, которая используется для осуществления перевода денежных средств со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг, перечисление денежных средств со своих счетов на счета других лиц, получение денежных средств в наличной форме в кассах банков, финансовых учреждениях, пунктах обмена иностранной валюты уполномоченных банков и банковские автоматы, а также осуществление других операций.

Многие банки считают вопросом престижа внедрение прогрессивных банковских технологий, способных, по их мнению, показать потенциальным клиентам высокий уровень профессионализма выбранного банка. Однако не всегда внедрение таких технологий сопровождается тщательной проработкой их работы. Обслуживание он-лайн, система автоматического банковского обслуживания по телефону и смс - оповещения - это лишь часть современных банковских услуг, предлагаемых в комплексе с основным банковским продуктом. Их использование, по мнению и создателей, и самих банков, способно значительно упростить взаимоотношения кредитной организации со своими клиентами. Но одного внедрения новой для банковского рынка услуги недостаточно, чтобы наладить ее работу. Необходимо тщательное изучение потребностей клиента, правильная оценка собственных возможностей, выработка и предложение клиенту необходимых именно ему банковских продуктов. Фактически коммерческие банки на российском рынке существуют не больше 10-15 лет, и попытки российских банков перенять западные технологии должны сопровождаться более тщательной проработкой всех возможных вариантов поведения как самого банка и его сотрудников, так и клиента. Только в этом случае возможно повышение доверия частных лиц к банковским учреждениям и предлагаемым ими продуктами.

Банки, вкладывая средства в развитие и внедрение технологий банковского обслуживания, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе.

Список используемой литературы

1. Гражданский кодекс РФ. В 2 ч. Ч. 1// Российская газета.

2. Инструкция СБ. РФ № 1-3 р.

3. Банковское дело: Учебник./ Под ред. О. И. Лаврушина . – 2- е. изд., перераб. и доп. – М.: Финансы и статистика, 2001.

4. Банковское дело: Учебник Семибратова О.И. для начального профессионального образования – М., Издательский центр «Академия» 2004.

5. Банковское дело: Учебник./ Под ред. В.И. Колесникова, Л.П. Кровелецкого М.: Финансы и статистика, 2001.

6. Банковское дело: 100 экзаменационных ответов. Экспресс- справочник для студентов/ Свиридов О.Ю: ИНЦ «Март» 2005.

7. Банковское дело: Учебник/ Под ред. Г.Г Коробовой – изд. С изм.- М.: Экономисть,2006. – 766 с

8. Банковское дело: Учебник для студентов вузов, обучающихся по экономическим специальностям и специальности «Финансы и кредит»/ Под ред. Е.Ф. Жукова, Н.Д. Эриашвили.- М: ЮНИТИ-ДАНА: Единство, 2006. – 575 с.

9. Банковское дело/ Под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой – СПБ.: Питер,2004 – 384 с.

Оглавление

Введение. 3

Глава 1. Роль и характеристика кассовых операций банка. 5

1.1. Понятие кассовых операций.. 5

1.2. Процесс формирования электронных расчетов в банке. 7

1.3. Международные расчетные системы... 10

1.4. Основные виды современных банковских продуктов в области применения пластиковых карточек.. 14

Глава 2. Совершенствование кассовых операций банка, применение прогрессивных форм…………………………………………………………..17

2.1. Совершение операций с применением банкоматов и терминалов…..17

2.1.1. Особенности банкомата....................................................................17

2.1.2. Назначение и особенности терминала……………………………19

2.2. Применение и совершенствование технических устройств при обслуживании вкладчиков.. 20

2.3. Механизм проведения платежей от клиентов с применением прогрессивных современных форм…………………………………………...22

Заключение. 30

Список используемой литературы.. 32

Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, банки образуют связь между промышленностью и торговлей, сельским хозяйством и населением.

Экономика нашей страны на протяжении многих десятилетий функционировала обособленно от мирового хозяйства, развивающегося по законам рынка. Неэффективность такого пути привела к необходимости принципиального изменения хозяйственного механизма, основанного на административно-командных принципах регулирования экономики.

При переходе к рыночной экономике многие факторы оказали существенное влияние на экономическую систему, среди которых особое место занимает эффективная система управления финансами и денежно – кредитными отношениями, а соответственно и стабильно и активно функционирующая банковская система.

Актуальность выбранной темы определяется тем, что современные технологии банковского обслуживания позволяют выполнить большинство операций из любого места - был бы ПК с Интернетом и даже просто мобильный телефон. Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента.

Целью данной работы является изучить то, какие же технологии электронного обслуживания клиента внедряют банки.

Для достижения поставленной цели выделены следующие задачи:

v понятие кассовых операций;

v процесс формирования электронных расчетов в банке;

v совершение операций с применением банкоматов и терминалов;

v Применение и совершенствование технических устройств при обслуживании вкладчиков

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе, появилось множество новых технических возможностей проведения денежных расчетов и взаимозачетов без использования денег так таковых. Коммерческие банки в современных условиях, просто обязаны идти в ногу со временем, и предоставлять клиентам усовершенствованные банковские услуги, связанные с применением электронных систем расчетов.

Данная письменная квалификационная работа содержит:

o введение;

o глава 1;

o глава 2;

o заключение.

Глава первая раскрывает теоретические основы формирования безналичных, электронных расчетов в банке. Во второй главе совершение операций с применением прогрессивных форм обслуживания клиентов. В заключении рассматривается дальнейшее развитие и усовершенствование автоматического обслуживания клиента банка.

Глава 1. Роль и характеристика кассовых операций банка

Понятие кассовых операций

Важнейшим показателем положительной деятельности коммерческого банка является бесперебойное кассовое обслуживание клиентов. При этом выдача предприятиям и организациям наличных денег является важнейшей обязанностью коммерческих банков.

Кассовые операции банка – это операции, связанные с инкассацией, приемом, хранением и выдачей наличных денег, иностранной валюты и других ценностей.

Для комплексного кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации создают кассовый узел, оборудованный в соответствии с требованиями к устройству и технической укрепленности, разработанными Банком России. (Схема № 1)

| |

Схема № 1 Структура кассового узла

В целях расширения кассового обслуживания населения кредитные организации могут открывать соответственно оборудованные кассы вне кассового узла для совершения операций по приему и выдаче вкладов, продажи и покупке ценных бумаг, приема коммунальных и других платежей от физических лиц. Операционные кассы вне кассового узла, расположенные в организациях проводят кроме вышеперечисленных операций выдачу средств на заработную плату и выплаты социального характера, а также и другие операции, на совершение которых у коммерческого банка имеется лицензия. Кредитная организация может устанавливать банкоматы и другие платежно-расчетные терминалы.

Коммерческие банки, осуществляют операции с наличной иностранной валютой, открывают также обменные пункты. Руководитель, главный бухгалтер и заведующий кассой – должностные лица, ответственные за сохранность ценностей осуществляют контроль за своевременным оприходованием денег, поступивших в кассы кредитной организации, организуют кассовое обслуживание своих клиентов и несут ответственность в соответствии с законами РФ и нормативными актами Банка России. Порядок ведения кассовых операций кредитными организациями регламентируется Банком России, осуществляющим эмиссию и регулирование денежного обращения. Основной документ по организации кассовой работы «Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ от 9 октября 2002 г. № 199-П. На базе этого документа кредитная организация разрабатывает свое положение о кассовом подразделении и должностные инструкции кассовых работников. Обслуживание кредитных организаций по операциям с денежной наличностью осуществляют расчетно-кассовые центры Банка России, которые для каждой кредитной организации устанавливают минимальный размер денежной наличности (остаток наличных денег пооперационной кассе).

Налично-денежный оборот в РФ составляет около 37% всей денежной массы. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, между отдельными группами населения и в ограниченных размерах между предприятиями в пределах до 10000 тысяч рублей. Несмотря на то, что по объему оборот наличных денег значительно меньше безналичного оборота, значение его в организации нормальных экономических отношений в хозяйстве велико. Именно в сфере налично-денежного оборота производит окончательная реализация созданных в народном хозяйстве товаров и проверяется качество связи между общественным производством и личным потреблением. Поэтому от состояния налично-денежного оборота во многом зависят нормальная циркуляция денег в хозяйстве, устойчивость их покупательной способности.

Наличные деньги, обращающиеся на территории России, являются кредитными деньгами. Выпуск денег в обращение должен осуществляться в порядке кредитования хозяйства. Исключительное право выпуска и изъятия наличных денег из обращения принадлежит ЦБРФ в соответствии с его основной функцией – функцией эмиссионного центра страны.

Дата: 2019-12-22, просмотров: 385.