ДОНБАССКИЙ ИНСТИТУТ ТЕХНИКИ И МЕНЕДЖМЕНТА

МЕЖДУНАРОДНОГО НАУЧНО-ТЕХНИЧЕСКОГО УНИВЕРСИТЕТА

«банковские операции»

Конспект лекций

УТВЕРЖДЕНО

на заседании методического совета ДИТМ МНТУ

Протокол N_______

от _____________ 2006г.

г. Краматорск, 2006г.

Методические указания по дисциплине «Банковские операции»

(для студентов специальности 06.0501 ). Сост.Панкова Г.Ш..

- Краматорск, ДИТМ МНТУ, 2006г.

Классификация коммерческих банков

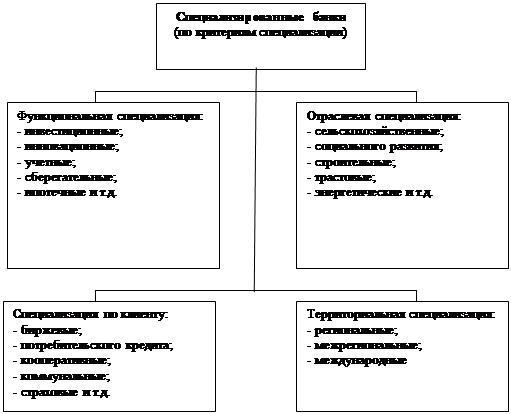

Специализированные банки осуществляют ограниченный круг операций или обслуживают ограниченное количество клиентов (рис. 3). По действующему законодательству Украины банк приобретает статус специализированного, если более 50 % его активов есть активы одного типа, а статус специализированного сберегательного банка, если более 50 % его пассивов ─ это вклады физических лиц.

Наиболее ярко выражена функциональная специализация банков, так как она принципиально влияет на характер деятельности банков, определяет особенности формирования активов и пассивов, строение банковского баланса, а также специфику организации работы с клиентурой.

Инвестиционные банки специализируются на аккумулировании значительных сумм денежных средств на длительный срок, в том числе путем выпуска облигационных займов, и предоставлении долгосрочных кредитов. Кроме этого, инвестиционные банки принимают участие в эмиссионно-учредительной деятельности промышленных компаний (выпускают и распределяют для них акции). Они выступают организаторами первичного и вторичного обращения ценных бумаг третьих лиц, посредниками и кредиторами в осуществлении фондовых операций.

Ипотечные банки осуществляют долгосрочное кредитование жилищного строительства под залог земельных участков (ипотеки), другие долгосрочные займы под залог недвижимости. Необходимые для ипотечного кредитования средства эти банки мобилизируют путем выпуска и реализации долгосрочных обязательств (ипотечных облигаций) или продажи доли участия в ипотечных займах и т.д.

Рис. 3 Классификация коммерческих банков

|

Рис. 4 Специализированные банки

Инновационные банки ─ это специализированные банки, основными операциями которых являются операции по кредитованию венчурного капитала, новейших разработок, технического и технологического прогресса. Основные ресурсы банки получают за счет собственных средств, вложений государства, инвестиционных фондов, вложений клиентов. Кредиты такого банка имеют, как правило, долгосрочный характер.

Сберегательные банки ─ это специализированные банки, основной деятельностью которых является осуществление операций по приему (на хранение) и выдаче вкладов и кредитование физических лиц, кроме этого, они могут выполнять расчетно-кассовое обслуживание организаций.

Тема 2. Депозитные операции коммерческих банков

П лан

2.1. Депозитные операции коммерческих банков с юридическими лицами

2.2. Вклады населения

Депозит (вклад) (от лат. depositum ─ переданный на сохранение) ─ средства, внесенные в коммерческий банк клиент ─ физическими или юридическими лицами, которые хранятся на счетах и используются в соответствии с режимом счета и банковского законодательства.

Согласно с этими правилами депозитная операция ─ это операция по привлечению средств на вклады и размещению сберегательных (депозитных) сертификатов.

Субъектами депозитных операций являются коммерческие банки, выступающие заемщиками, и кредиторы ─ владельцы средств. Объектом депозитных операций являются средства, переданные коммерческому банку на условиях, определенных двусторонним договором.

Принципы организации депозитных операций:

- депозитные операции осуществляются таким образом, чтобы содействовать получению банковской прибыли или создавать условия для получения прибыли в будущем;

- в процессе организации обеспечивается разнообразность субъектов депозитных операций и объединение разных форм депозитов;

- в процессе осуществления банковских операций обеспечивается взаимосвязь и взаимное согласование между депозитными и кредитными операциями по терминам и суммам;

- особенное внимание в процессе организации депозитных операций уделяется сроковым депозитам, которые содействуют поддержке ликвидности баланса банка;

- в процессе организации депозитных операций с целью обеспечения ликвидности деятельности банка относительно привлеченных средств юридических и физических лиц формируются обязательные резервы согласно с действующим законодательством (банки стремятся, чтобы резервы свободных средств были минимальными);

- стремление расширения спектра банковских услуг, повышения качества и культуры обслуживания клиентов, которое должно содействовать привлечению депозитов.

В банковской практике депозиты классифицируют :

1. По категориям депонентов:

- депозиты субъектов хозяйственной деятельности;

- депозиты физических лиц;

- депозиты банков.

2. По способу оформления:

- именные депозиты;

- депозиты на предъявителя.

3. По срокам использования:

- депозиты до вопроса;

- депозиты на определенный термин (сроковые);

- сберегательные вклады.

Активные депозиты ─ размещение банковских средств на вклады в другие банки. Депозитные операции могут быть активными только на межбанковском кредитном рынке.

Пассивные депозиты ─ это средства, привлеченные банком.

Депозиты до востребования - это средства, которые находятся на текущих, бюджетных счетах, корреспондентских счетах коммерческих банков и используются владельцами в зависимости от потребности в этих средствах.

Банки заинтересованы во вкладах до востребования по двум причинам:

- у клиентов есть остатки денег на счете и возникает возможность для банка использовать эти остатки для краткосрочного кредитования и получения дохода;

- банк имеет возможность предоставить клиенту полный спектр банковских операций и услуг.

Депозиты на определенный срок ─ это средства, которые хранятся на отдельных депозитных счетах в коммерческом банке на протяжении установленного срока, который определяется при их открытии.

К ним принадлежат:

- депозитные счета юридических лиц;

- счета с учета сберегательных (депозитных) сертификатов;

- сроковые и целевые счета физических лиц;

- счета по сохранению бюджетных средств или средств по финансированию капитальных вложений на соответствующий срок, в определенный период.

По сроку сроковые депозиты классифицируются так:

- депозиты сроком до 1 месяца;

- депозиты сроком от 1 до 3 месяцев;

- депозиты сроком от 3 до 6 месяцев;

- депозиты сроком от 6 до 12 месяцев;

- депозиты сроком более 1 года;

- депозитные сертификаты.

Сберегательные вклады населения служат владельцам для накопления денежных сбережений.

Сберегательные вклады населения выгодны банку тем, что они, как правило, имеют долгосрочный характер и, соответственно, могут быть источником долгосрочных вложений.

В связи с осуществлением депозитных операций могут возникнуть такие виды рисков: сроковый, риск изменения процентной ставки, валютный.

Сроковый риск связан с извлечением вкладов до окончания срока, предусмотренного договором, что негативно будет влиять на платежеспособность банка. Этот риск ликвидности рассматривает на основе теории остатка А. Агнера, которая базируется на «золотом банковском правиле» О. Хюнбера.

Риск изменения процентной ставки возможен в случае договоренности о твердом проценте при процентных ставках, которые быстро изменяются.

Валютный риск возникает, если в банковском учреждении есть обязательство выплатить взнос в иностранной валюте и при этом наблюдается девальвация гривны.

Депозитный договор заверяет право банку управлять привлеченными от юридических и физических лиц средствами и право вкладчиков получить в четко определенный срок сумму депозитного вклада и процентов за пользование ним.

В случае использования номинальной ставки затраты банка на погашение процентов по депозитному вкладу определяется по формуле:

| Сумма депозита * Термин депозита * Процентная ставка |

| 100*365 (360) |

Уплата процентов может осуществляться:

- авансом (с начала действия договора);

- ежемесячно к назначенному в договоре числу каждого месяца;

- ежеквартально;

- один раз в полгода;

- один раз в год;

- одновременно с возвратом суммы депозита.

Вклады населения

Депозиты физических лиц представляют наибольшую часть в пассивных операциях коммерческих банков мира.

Сегодня в коммерческих банках и Сбербанке граждане Украины могут осуществить такие виды вкладов.

1) Вклады до востребования - сбережения, которые можно пополнять, или, по первому требованию клиента, выплачивать частично или полностью. Клиент имеет право дополнять вклад любой суммой.

По поручению клиента банк может автоматически и систематически выполнять перерасчет средств с этого вклада на сроковый вклад, при этом клиент должен обусловить, какая минимальная сумма должна оставаться на вкладе, или какая максимальная (или конкретная) сумма должна каждый месяц пересчитываться.

Клиент может передать банку поручение на осуществление целевых перечислений (оплата со счета квартирной платы, коммунальных услуг, купленных товаров и др.).

2) Сроковые депозиты (срочные вклады) ─ сбережения, которые принимаются на определенный срок по соглашению сторон и могут быть сняты после окончания этого срока. Величина вознаграждения зависит от срока и суммы депозита. Это самый удобный и популярный среди клиентов банка вид вкладов, по которому выплачивается высокий депозитный процент. Для срочных вкладов характерно резкое колебание объемов, а также установление их величины «круглыми» суммами.

3) Страховые (целевые, сберегательные) вклады ─ это форма вклада, которая применяется в случае приема от граждан средств для сбережения средств в пользу детей, до выхода на пенсию, на учебу, свадьбу и другие будущие финансовые затраты.

Срок действия такого вклада ─ от 8 до 25 лет. При такой форме вклада возможны как исключительно начальные взносы, так и систематические (ежемесячные) пополнения. В случае невыполнения условий систематического пополнения вклада начисление процентов осуществляется по уменьшенной ставке.

Значение сберегательных вкладов:

1. Для вкладчиков:

- формирование сбережений, которые дают доход;

- обеспечение старости, преодоление непредусмотренных финансовых трудностей;

- финансовая независимость;

- гарантия от затрат ( при стабильной экономической ситуации в стране).

2. Для банка:

- основа получения кредитных ресурсов;

- возможность инвестирования в реальные секторы экономики.

3. Для народного хозяйства:

- удерживание инфляции в случае временного отказа от потребления;

- основа долгосрочного хозяйственного роста.

Вкладчиком является лицо, на имя которого открыт личный счет и выписана сберегательная книжка, от имени которого заключен с банком депозитный договор и внесены средства в сумме, на срок и под процент, предусмотренные условиями договора.

Вкладчик имеет право:

- открывать в учреждении банка любое количество вкладных счетов;

- составлять завещательное распоряжение и доверенность на проведение операций по текущему счету другим лицом;

- зачислять на вклады суммы всех видов дохода;

- на тайну вкладов;

- на получение дохода от вклада.

Кроме вкладчиков и их законных представителей справки о вкладчиках и об операциям по вкладам предоставляются в банковских учреждениях:

- судам, органам прокуратуры, службы безопасности, органам внутренних дел по делам, находящимся в их производстве;

- нотариальным конторам и консульским учреждениям иностранных государств по делам, связанным с унаследованием имущества.

На вклады граждан, занесенные в сберегательную кассу банка, может быть наложен арест при таких условиях:

- на основании постановления суда, органов предварительного следствия или дознания по криминальным делам, пребывающим в их производстве, а также в предусмотренных законом случаях в связи с рассмотрением дел о конфискации имущества;

- на основе постановления суда, в производстве которого находится гражданское дело относительно раздела имущества.

Для хранения средств, проведения расчетов и учета средств физических лиц до вопроса согласно действующему законодательству Украины в учреждениях банка открываются текущие счета.

На текущие счета в национальной валюте физических лиц ─ резидентов зачисляются:

- заработная плата; пенсии; помощи; авторские гонорары за литературные и музыкальные произведения, произведения образовательного искусства, артистическую деятельность, научные работы и изобретения;

- выплаты страховых сумм по личному страхованию, страховое возмещение по имущественному страхованию;

- арендная плата за использование жилищных помещений, движимого и недвижимого имущества;

- возмещение вреда, причиненного работникам и служащим в случае причинения увечий или потери кормильца;

- средства в национальной валюте за проданную иностранную валюту;

- средства за реализованное собственное имущество и сданную сельскохозяйственную продукцию;

- иные поступления в случаях, которые не противоречат действующему законодательству Украины.

С текущих счетов в национальной валюте физических лиц ─ резидентов по распоряжению владельца или по его поручению проводятся такие операции:

- расчеты за предоставленные услуги юридическими и физическими лицами;

- расчеты за приобретенные в предприятиях торговли товары;

- отчисления в государственные и местные бюджеты обязательных и других платежей;

- расчеты за участие в создании предприятий разной формы собственности;

- расчеты за куплю-продажу ценных бумаг на биржевом или внебиржевом рынках;

- расчеты за приобретенную иностранную валюту;

- иные операции в случаях, которые не противоречат действующему законодательству Украины.

Депозитные операции коммерческих банков Украины с физическими лицами базируются на опыте работы Сберегательного банка.

Для хранения и учета средств, внесенных на определенный в договоре срок, физическому лицу открываются вкладные (депозитные) счета.

В депозитном договоре обозначается:

- название и адрес банка, который принимает депозит (вклад);

- владелец средств;

- дата внесения депозита;

- сумма, которая вносится или перечисляется на вкладной счет;

- срок хранения и порядок возврата средств по окончании термина (выплата наличными, перечисление на текущий счет вкладчика и т.д.);

- процентная ставка;

- условия просмотра ее величины;

- ответственность сторон;

- обязательства банка вернуть сумму, внесенную на депозит;

- иные условия по согласию сторон;

- подписи сторон.

Величину депозитного процента устанавливает коммерческий банк самостоятельно, руководствуясь:

- величиной учетной ставки НБУ;

- состоянием денежного рынка;

- собственной депозитной политикой;

- объемом вклада и сроком, на который вносятся денежные средства.

Эмиссионные операции банков

Эмиссия ─ это первый выпуск ценных бумаг и их размещение на рынке капитала.

Операции банков по выпуску ценных бумаг называются эмиссионными. Порядок выпуска ценных бумаг коммерческими банками Украины основывается на международной банковской практике и основных законодательных актах страны:

- Законе Украины «О ценных бумагах и фондовой бирже»;

- Законе Украины «О налогообложении прибыли предприятий»;

- Положении о государственной комиссии по ценным бумагам и фондовому рынку;

- Правилах осуществления депозитных операций для банковских депозитов;

- Правилах выпуска и обращения валютных деривативов.

В зависимости от вида ценных бумаг, выпускаемых в обращение, эмиссионные операции на рынке ценных бумаг можно систематизировать таким образом:

- операции по выпуску паевых (основательных) ценных бумаг (акций);

- операции по выпуску долговых обязательств (облигаций, депозитных (сберегательных) сертификатов, векселей);

- операции по выпуску производных ценных бумаг.

Процедура эмиссии акций банками включает:

1. Принятие решения о выпуске акций (при определенной эмиссии ─ основателями или общим собранием акционеров, оформляется протоколом; при дополнительных эмиссиях, если сумма эмиссии не превышает 1/3 уставного капитала банка ─ решение принимает Правление данного акционерного банка).

2. Государственную регистрацию выпуска акций и информации (проспекта) об эмиссии. Согласно законодательству Украины выпуск акций как открытого, так и закрытого акционерного общества должен быть зарегистрирован в Государственной комиссии по ценным бумагам и фондовому рынку (ГКЦБФР). Кроме этого, если акционеры объединяются в акционерное общество, эмитент должен также подать Государственной комиссии информацию об эмиссии акций. В информацию включают: характеристику эмитента; описание деловой активности эмитента, утвержденной аудиторами; данные об эмиссии акций (объем эмиссии, который планируется, вид и категория акций, возможные привилегии владельцев акций, условия распространения и т.д.); ведомости о регистраторе и о депозитарии ценных бумаг. При регистрации выпуска ценных бумаг банку предоставляется государственный регистрационный номер.

3. Публикацию проспекта. Эмитент должен опубликовать информацию об эмиссии акционеров в органах прессы Верховного Совет Украины и Кабинета Министров Украины и в официальном издательстве фондовой биржи до начала предоплаты на акции (не позднее, чем за 10 дней).

4. Организацию распространения акций.

5. Отчет о результатах выпуска акций.

Банковские учреждения привлекают дополнительные ресурсы также за счет выпуска своих долговых обязательств и, в частности, облигаций.

Банковские облигации принадлежат к ценным бумагам, которые есть в обращении на территории Украины. Они утверждают внесение их владельцами денежных средств и подтверждают обязательства возместить им (владельцам) номинальную стоимость в определенный термин с выплатой фиксированного процента (если иное не предусматривается условиями выпуска).

Выпуск облигаций запрещается:

- для формирования или пополнения уставных фондов банков;

- для покрытия убытков от хозяйственной деятельности.

Привлечение средств путем эмиссии облигаций имеет для банка определенные преимущества сравнительно:

1). с эмиссией акций:

- проценты, выплачиваемые по обязательствам, высчитываются с прибыли;

- долговые обязательства не дают их владельцам права голоса на собраниях акционеров;

2). с международным банковским кредитом или привлечением депозитов:

- цена средств, привлеченных таким способом, значительно меньше;

- проценты по обязательствам являются фиксированными (они определяются в условиях выпуска), что при инфляции составляет для банка-эмитента значительную выгоду;

- термин погашения облигации, как правило, измеряется годами, т.е. значительно превышает сроки по межбанковским кредитам или привлеченным депозитам;

- банк-эмитент может возвращать средства владельцам облигаций, если последние по окончании термина обращения будут конвертированы в акции банка.

Для привлечения временно свободных средств юридических и физических лиц банки активно используют сберегательные (депозитные) сертификаты.

Сертификаты имеют существенные преимущества перед срочными взносами, оформленными простыми депозитными договорами, а именно:

- благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов расширяется круг потенциальных инвесторов;

- благодаря вторичному рынку сертификат может быть досрочно продан другому лицу с получением дохода за время сохранения и без изменений при этом объемов ресурсов банка, в то время, как досрочное извлечение срочного взноса означает для него потерю дохода, а для банка ─ части ресурсов.

Факторинговые операции

Факторинговые операции банка-фактора ─ это разновидность его торгово-комиссионных операций, которые соединяют в себе кредитование банком-фактором оборотного капитала клиентов, связанных с переуступкой клиентами-поставщиками банку-фактору неоплаченных платежных требований на поставленную продукцию, выполненные работы и предоставленные услуги и права получения платежей по ним.

Комплекс факторинговых услуг включает:

· финансирование поставок товаров (услуг);

· страхование кредитных рисков;

· учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту;

· контроль над своевременностью оплаты и работа с дебиторами.

Главной целью осуществления банком-фактором факторинговых операций является своевременное инкассирование долгов для сокращения потерь вследствие задержек платежей и предупреждения сомнительных долгов, предоставление кредита в форме предыдущей оплаты, повышение ликвидности и уменьшение финансового риска для клиентов, которые считают для себя нерациональным выполнение работ по проверке платежеспособности своих контрагентов, ведение бухгалтерского учета своего требования к ним.

Объектом факторинговой операции является право требования на выполнения обязательств в денежной форме.

Субъектами факторинга являются:

1). продавец (поставщик);

2). покупатель;

3). факторинговая компания (банк-фактор).

Осуществление факторинга опирается на выбор продавцом его конкретной формы и вида.

Трастовые услуги

Трастовые услуги ─ это вид деятельности коммерческого банка по управлению имуществом, которое по договоренности с клиентом передается банку. Управление имуществом по своей сертификации близко к банковскому делу и связано с выполнением операций по учету, сохранение ценностей, распределение денежных средств и т.д. Поручителями банка выступают, как правило, частные и юридические лица, благотворительные и другие фонды. Частным лицам банки предоставляют несколько видов услуг: распоряжение наследством, управление персональными трастами, опекунство и сохранение имущества, агентские функции.

Под трастовыми операциями понимают операции банков или финансовых институтов по управлению имуществом, выполнение других услуг по поручению и в интересах клиента на правах его доверенного лица. К ним принадлежат управление наследством, управление пенсионными, государственными, муниципальными фондами, опекунство, выполнение агентских функций (выплата дивидендов по акциям, сохранение ценных бумаг, продажа облигаций и пр.)

Банки, использующие трастовые операции, могут иметь такие цели:

· получение дополнительной прибыли в виде процента от прибыли или в виде фиксированной суммы;

· установление контроля над компаниями, фондами и их денежными средствами;

· приобретение выгодных клиентов и укрепление связей с ними;

· преодоление ограничений, установленных для банков законодательством некоторых стран в отрасли инвестиционной деятельности и т.д.

Агентские (посреднические) функции состоят в следующем:

1). Сохранение активов;

· прием ценных бумаг на хранение;

· обмен ценными бумагами;

· купля-продажа ценных бумаг с целью обеспечения сбережения активов;

· получение прибыли по ценным бумагам;

· своевременное оповещение доверителя о поступлении на счета по ценным бумагам;

· доставка, пересылка ценных бумаг клиентам;

· погашение облигаций с прошлым сроком;

· получение сумм по закладным;

· аренда сейфов и т.д.;

Банк получает, хранит и выдает ценности по поручению клиента без каких-либо инициатив или активных функций.

2). Управление активами клиента как агента или представителя, которое предусматривает проведение банком операций с ценными бумагами или осуществление инвестирования по поручению клиента:

· купля-продажа ценных бумаг;

· осуществление инвестиций в ценные бумаги, формирование портфеля ценных бумаг и наблюдение за курсами ценных бумаг, хранящихся в портфеле;

· получение всех видов прибыли (по поручению клиентов);

· оплата счетов доверителя;

· распределение ценных бумаг в залог;

· выполнение функций доверенного лица по облигационному займу;

· операции с вексельным и чековым портфелем;

· оформление страховых полисов и т.д.

Прижизненный траст основывается лицом по договоренности с банком. Например, клиент переводит денежные средства в доверительное управление банку, поручая ему выплачивать прибыль на протяжении его жизни, а после смерти передать капитал наследникам.

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать прибыль или передать всю сумму полиса наследникам после его смерти.

Корпоративный траст основывается в форме имущества, которое закладывается в банк, например, для обеспечения выпуска облигаций.

Траст в пользу наемных служащих имеет две формы ─ пенсионный фонд или план участия в прибыли. В первом случае предприниматель вносит средства в фонд, который находится в управлении банка, для выплат сотрудникам по достижении пенсионного возраста. Если работники вносят деньги в фонд, то он называется пенсионным трастом с участием, в другом случае ─ без участия. В другом случае предприниматель переводит часть прибыли в траст-фонд, для дальнейшего распределения взносов и дальнейшей прибыли от фонда в пользу работников компании.

Если в ведение банка передается реальная собственность, банк может сдавать её в найм, эксплуатировать в соответствии с инструкцией клиента. В этом случае возникает понятие траста по недвижимости. Это одна из самых распространенных форм трастовых отношений. Как правило, такой траст создается путем взаимных вложений с установлением минимальной границы имущества, которое вносится, это может дать возможность иметь некоторые преимущества при налогообложении. Траст по недвижимости может быть:

· акционерным, в случае объединения высокодоходного имущества для выпуска под него акций;

· залоговым, который создается как и акционерный, но получает прибыль за счет операций по купле-продаже заставных по недвижимости;

· комбинированным, который объединяет в себе возможность инвестирования средств в недвижимость и в займ под залог.

Агрессивное управление доверительной собственностью состоит, прежде всего, в активном стремлении банков улучшить показатели управляемых капиталов, активно анализировать, прогнозировать и даже «опережать» рынок. Такая деятельность предусматривает ряд операций с доверенными активами, в том числе:

· замену одних ценных бумаг другими, в частности, приобретение для клиентов таких акций, цены на которые занижены и должны расти в ближайшее время;

· продажа части активов;

· диверсификация капитала с учетом текущей рыночной конъюнктуры и т.д.

Планирование деятельности трастового подразделения осуществляется на основе произведенных банком принципов. Рассмотрим некоторые из них.

Основным является принцип «взвешивания» и определения последовательности управленческих решений, которые проводятся с учетом интересов клиентов и перспектив будущей прибыли.

Самым важным нужно считать также принцип установления «субординации» стратегических и управленческих целей. Эта проблема важна потому, что приблизительно 2/3 затрат, которые несут трастовые отделы банков, связаны с долгосрочным управлением капиталами. Трастовые договора нередко могут заключаться на десятки лет. В таких случаях возникают промежуточные тактические потребности и изменении структуры доверенной собственности или других операций. Реагирование на такие потребности может сопровождаться решениями, которые невыгодны клиенту в краткосрочном периоде, но далее могут принести ему значительную прибыль.

Сегодня трастовые отделы банков США являются большими инвесторами, в том числе международными. Самый распространенный вариант сформировался в Японии, где были созданы специализированные трастовые банки ─ «Мицубиси», «Сумитомо», «Тойо». Банки основывались на акционерной основе как институты долгосрочного кредитования. Они аккумулируют депозитные взносы населения в форме продажи так называемых трастовых сертификатов ─ обязательств банка перед вкладчиками по доверительному управлению денежной суммой, которая равна номиналу сертификата, в интересах владельца сертификата. Трастовые банки предлагают широкий спектр услуг:

· доверительное управление аккумулированными на трастовых счетах денежными средствами с помощью их инвестирования в ценные бумаги;

· доверительное управление активами пенсионных фондов и фирм;

· заемная деятельность (накопленные депозиты используются как ресурсы долгосрочного кредитования);

· управление инвестиционными портфелями клиентов (банки на доверительной основе управляют накопленными портфелями ценных бумаг своих клиентов, принимают участие в собраниях акционеров и т.д.);

· управление недвижимостью и осуществление других опекунских функций для клиентов.

Список рекомендуемой литературы.

1. Андрушкин Т. Банки, как субъекты финансовых рынков Украины: роль и перспективы. // Банковское дело. – 1998-№2.

2 . Банковское дело: Учебник./ Под ред. В.И. Колесникова, Л.П. Кроливецкой – М ., 1995.

3. Банковская энциклопедия/ Под ред. А.М. Мороза- К.: фирма «Эльтон», 1993.

4. Герасимович А.М. Учет и аудит в ком. банках.- Львов: издательство «Феникс», 1999.

5. Деньги и кредит ./ Под. ред. М.И. Савлука- К .: Лебедь,1992.

6. Заруба О.Д. Банковский менеджмент и аудит.- К.: Либра,1996.

7. Коваль В.М. Денежные потоки в механизме функционирования коммерческого банка.// Вестник украинской академии банковского дела.- 2000.-№1

8. Коваль В.М. Методы оценки и минимизации банковских рисков.// Академический обзор.- 1999-№2.

9. Рид Э. Коттер Р. Гилл Э. Смит Р. Коммерческие банки. – М.: Космополис,1991.

10. Садвакасов К. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль. –М.: Ось- 89, 1998.

ДОНБАССКИЙ ИНСТИТУТ ТЕХНИКИ И МЕНЕДЖМЕНТА

МЕЖДУНАРОДНОГО НАУЧНО-ТЕХНИЧЕСКОГО УНИВЕРСИТЕТА

«банковские операции»

Конспект лекций

УТВЕРЖДЕНО

на заседании методического совета ДИТМ МНТУ

Протокол N_______

от _____________ 2006г.

г. Краматорск, 2006г.

Методические указания по дисциплине «Банковские операции»

(для студентов специальности 06.0501 ). Сост.Панкова Г.Ш..

- Краматорск, ДИТМ МНТУ, 2006г.

Дата: 2019-12-22, просмотров: 407.