Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

В ходе анализа рассчитываются финансовые коэффициенты ликвидности путем поэтапного сопоставления отдельных групп активов, сгруппированных по степени ликвидности и расположенных в порядке убывания, с краткосрочными пассивами, расположенными в порядке возрастания срока погашения, на основе данных баланса.

Коэффициенты ликвидности представляют интерес не только для внутренних пользователей, но и для внешних:

- коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов;

- коэффициент срочной (быстрой) ликвидности – для банков;

- коэффициент текущей ликвидности – для инвесторов.

Таблица 12 – Характеристика ликвидности по данным бухгалтерского баланса СПК «Родина» за 2008 год

(тыс. руб.)

| Показатели | Номер строки | Код строки по балансу; порядок расчета | Предыдущий год | Отчетный год | Изменение за год |

| Денежные средства | 01 | 260 | 88 | 193 | 105 |

| Краткосрочные финансовые вложения | 02 | - | - | - | - |

| Итого активы I группы (быстро реализуемые активы) | 03 | стр. 01 + стр. 02 | 88 | 193 | 105 |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев (актива со средним сроком ликвидности, т.е. активы II группы) | 04 | 240 | 2192 | 3018 | 826 |

| Итого активы I и II группы | 05 | стр. 03 + стр. 04 | 2280 | 3211 | 931 |

| Запасы (медленно реализуемые активы, т.е. активы III группы) | 06 | 210 | 65280 | 73558 | 8278 |

| Итого ликвидные активы | 07 | стр. 05 + стр. 06 | 67560 | 76769 | 9209 |

| Краткосрочные обязательства | 08 | 690 | 39225 | 43516 | 4291 |

Коэффициенты ликвидности

На основании данных таблицы 12 проанализируем коэффициенты ликвидности.

Небольшое увеличение коэффициента абсолютной ликвидности на 0,0022 является следствием незначительного увеличения денежных средств на 105 тыс. руб. и отсутствия статьи «Краткосрочные финансовые вложения». Тем не менее, данный коэффициент находится намного ниже допустимого предела (не ниже 0,2). На начало периода он составил 0,00224, а на конец 0,00444, что говорит о низкой платежеспособности предприятия, которое не сможет в кратчайшее сроки погасить свои обязательства. Однако при небольшом значении данного коэффициента предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Низкое значение коэффициента срочной ликвидности говорит о небольшом значении денежных средств и дебиторской задолженности по сравнению с суммой по статье «Краткосрочные обязательства». Данный коэффициент на начало периода составлял 0,05813, а на конец 0,07379. Эти значения гораздо ниже оптимальной величины (от 0,8 до 1,0). Это означает, что у предприятия недостаточно активов, которые можно в сжатые роки перевести в денежные средства, чтобы погасить краткосрочные обязательства. При этом следует отметить положительную динамику – за год коэффициент возрос на 0,01566 в следствии незначительного увеличения денежных средств (в 2,2 раза) и дебиторской задолженности (на 137,7 %).

В отличие от коэффициентов абсолютной ликвидности и срочной ликвидности, показывающие мгновенную и текущую платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу.

Коэффициент текущей ликвидности на начало периода составил 1,72237, а на конец 1,76416. Нормативное значение данного коэффициента не ниже 2,0. Положительным моментом является тенденция к росту данного коэффициента (на 0,04179) в следствии увеличения запасов на 8278 тыс. руб.

Так как коэффициент текущей ликвидности меньше норматива, но имеется тенденция к росту, то определяется коэффициент восстановления платежеспособности за период, равный 6 месяцам.

, где

, где

Квп - коэффициент восстановления платежеспособности;

Ктлк - коэффициент текущей ликвидности на конец года;

Ктлн - коэффициент текущей ликвидности на начало года;

Ктлнорм – нормативное значение коэффициента текущей ликвидности;

Т – продолжительность отчетного периода, месяцы.

Нормативное значение коэффициента восстановления платежеспособности больше 1. Следовательно, предприятие не сможет восстановить свою платежеспособность в ближайшее время.

Однако если учесть отраслевую специфику предприятия (сельское хозяйство) и сезонность работ, предприятие может иметь положительные результаты при коэффициенте текущей ликвидности, превышающем единицу.

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения оценки актив и пассив баланса сгруппируем по степени убывания ликвидности (актив) и по степени срочности оплаты (погашения) (пассив).

Таблица 13 – Группировка активов баланса по срокам их превращения в денежные средства и пассивов по срочности их оплаты

|

Активы |

Пассивы | ||

| Группа | Название и источники информации | Группа | Название и источники информации |

| А1 | Наиболее ликвидные, стр.250+стр.260 | П1 | Наиболее срочные обязательства, стр.620 |

| А2 | Быстро реализуемые, стр. 240 | П2 | Краткосрочные,стр.610+стр.630+стр.660 |

| А3 | Медленно реализуемые, стр.210+стр.220+стр.230+стр.270 | П3 | Долгосрочные, стр.590+стр.640+стр.650 |

| А4 | Трудно реализуемые, стр.190 | П4 | Постоянные, стр.490 |

Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Реальную степень ликвидности организации и ее платежеспособность можно определить на основе анализа ликвидности баланса. Составив аналитический баланс для оценки его ликвидности.

Таблица 14 - Аналитический баланс для оценки его ликвидности по данным бухгалтерского баланса СПК «Родина» за 2008 год

|

Группы активы | На начало года | На конец года |

Группы пассива | На начало года | На конец года | Платежный излишек (+) или недостаток (-) | |

| на начало года | на конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 | 88 | 193 | П1 | 12225 | 14016 | -12137 | -13823 |

| А2 | 2192 | 3018 | П2 | 27000 | 29500 | -24808 | -26482 |

| А3 | 65280 | 73558 | П3 | 716 | 716 | 64564 | 72842 |

| А4 | 13176 | 13618 | П4 | 40795 | 46155 | -27619 | -32532 |

| Баланс | 80736 | 90387 | Баланс | 80736 | 90387 | - | - |

На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

1) А1 ≥ П1; 2) А2 ≥ П2; 3) А3 ≥ П3; 4) А4 ≤ П4.

При этом если соблюдены первые три неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3, т.е. текущие активы превышают внешние обязательства организации, то обязательно выполняется и последнее неравенство: А4 ≤ П4, которое подтверждает наличие у организации собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости.

Невыполнение одного из трех первых неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более активные.

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывают текущую ликвидность, т.е. платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывают перспективную ликвидность, т.е. прогноз платежеспособности организации.

Необходимым условием абсолютной ликвидности является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

На данном предприятии за отчетный период (таблица 14):

1) А1 < П1; 2) А2 < П2; 3) А3 > П3; 4) А4 < П4.

Исходя из полученных неравенств, можно охарактеризовать ликвидность СПК «Родина» как недостаточную. Из четырех соотношений выполняется два.

· По расчету, представленному в таблице 13 видно, наиболее ликвидные активы значительно меньше суммы кредиторской задолженности. За анализируемый период увеличился платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале оцениваемого периода на предприятии наблюдался платежный недостаток в 12137 тыс. руб. или 99,3%, к концу периода он увеличился и составил 13823 тыс. руб. или 98,6%. Это говорит о том, что в начале периода предприятие могло оплатить 0,7%, к концу года 1,4% своих наиболее срочных обязательств. Это свидетельствует о том, что финансовое положение предприятия к концу года по этому показателю несколько улучшилось. Кроме того, из данных таблицы можно заключить, что краткосрочная задолженность увеличивалась наиболее высокими темпами, чем денежные средства.

· За анализируемый период возрос платежный недостаток быстро реализуемых активов для покрытия краткосрочных обязательств. Платежный недостаток на начало периода равен 24808 тыс. руб. или на 91,9%, а на конец периода 26482 тыс. руб. Это говорит о том, что в начале периода предприятие могло оплатить лишь 8,1%, к концу года 10,2% своих краткосрочных обязательств быстро реализуемыми активами, что свидетельствует о стесненном финансовом положении, и что краткосрочные пассивы не могут быть полностью погашены средствами в расчетах на конец отчетного периода. При этом следует отметить положительную динамику – за год предприятие может погасить на 2,1% больше краткосрочных пассивов.

Сопоставление первых двух неравенств свидетельствует о том, что данному предприятию в ближайший промежуток времени не удастся поправить свою платежеспособность.

Текущая ликвидность (ТЛ) = ( А1 + А2) – (П1 + П2)

ТЛ на начало года = (88 + 2192) – (12225 + 27000) = - 36945 тыс. руб.

ТЛ на конец года = (193 + 3018) – (14016 + 29500) = - 40305 тыс. руб.

То есть текущая ликвидность отрицательна.

· Медленно реализуемые активы превышают долгосрочные пассивы как в начале, так и в конце отчетного периода соответственно на 64564 тыс. руб. и 72842 тыс. руб. Процент покрытия долгосрочных обязательств медленно реализуемыми активами 12,8% (72842 тыс. руб. / 64564 тыс. руб.)

· Превышение постоянных пассивов над трудно реализуемыми активами на 27619 тыс. руб. на начало года и 32532 тыс. руб. на конец года свидетельствует о том, что предприятие обладает собственными оборотными средствами, соблюдается минимальное условие финансовой устойчивости.

При оценке баланса следует обратить внимание на один очень важный показатель - чистый оборотный капитал, или чистые оборотные активы. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

Чистые оборотные активы равны:

Чоа (Чистые оборотные активы) = ОА (оборотные активы) – КО (краткосрочные обязательства)

Чоа = 67560 – 39225 = 28335 тыс. руб. - на начало периода;

Чоа = 76769 – 43516 = 33253 тыс. руб. - на конец периода.

Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. На анализируемом предприятии краткосрочные обязательства полностью покрываются оборотными средствами. Следовательно, рост этого показателя с 28335 тыс. руб. до 33253 тыс. руб. (на 117,4%) – показатель повышения уровня ликвидности предприятия.

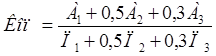

Для комплексной оценки ликвидности баланса в целом используем общий показатель платежеспособности (Коп), который показывает отношение всех ликвидных средств к сумме всех платежных обязательств. Нормативное значение данного коэффициента должно быть ≥ 1,0.

, где Коп - общий показатель платежеспособности

, где Коп - общий показатель платежеспособности

Коп на начало периода =

Коп на конец периода =

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в СПК «Родина» с точки зрения ликвидности. Как мы видим, общий показатель платежеспособности ниже критериального (на начало года 0,80 < 1; на конец года 0,82 < 1). Однако коэффициент на конец периода хоть и не намного, но увеличился на 0,02 пунктов, что является положительной динамикой и можно говорить о том, что оцениваемое предприятие на конец отчетного периода с точки зрения ликвидности имеет некоторое улучшение финансовой ситуации.

Дата: 2019-12-22, просмотров: 375.