Функция, предложенная Бернулли, имела вид U(x) = b*ln[(a+x)/a]. Заметно, что производная первого порядка dU(x)/dx = b/(a+x) обратно пропорциональна богатству. Кроме того, производная второго порядка d2U(x)/dx2 < 0

Приложение Д.

Модели ожидаемой полезности.

| 11. |

| Ожидаемый денежный выигрыш. |

| 22. |

| Бернуллианская ожидаемая полезность. (Бернулли, 1738) |

| 33. |

| Ожидаемая полезность Д. Неймана и О. Моргенштерна, (1970). |

| 44. |

| Теория достоверных эквивалентов (Schneeweiss, 1974; Handa, 1977, de Finetti, 1937). |

| 55. |

| Субъективная ожидаемая полезность (Edwards, 1955). |

| 66. |

| Субъективная ожидаемая полезность (Ramsey, 1931; Savage, 1954; Quiggin, 1980). |

| 77. |

| Взвешенный денежный выигрыш. |

| 88. |

| Теория перспектив (Kahneman and Tversky, 1979). |

| 99. |

| Субъективная взвешенная полезность (Karmarkar, 1978). |

| 110. |

| Lynch, 1979; Lehner, 1980. |

Приложение Е.

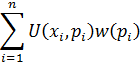

Модель неприятия риска.

Приложение Ж.

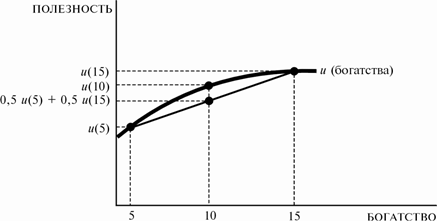

Модель предпочтения риска.

Приложение З.

Коэффициент Эрроу-Пратта.

Коэффициент Эрроу-Пратта  , где

, где  – производная U(x) второго порядка, а

– производная U(x) второго порядка, а  - первого. Эта мера не зависит от линейных преобразований функций, и имеет постоянное значение для линейных и экспоненциальных функций полезности.

- первого. Эта мера не зависит от линейных преобразований функций, и имеет постоянное значение для линейных и экспоненциальных функций полезности.

Приложение К.

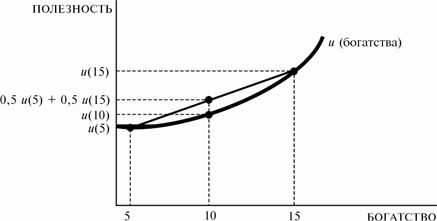

Риск и доход.

Бюджетная линия показывает издержки получения большего ожидаемого дохода, выраженные через возросшее стандартное отклонение дохода. В точке оптимального выбора кривая безразличия должна касаться бюджетной линии.

Приложение М.

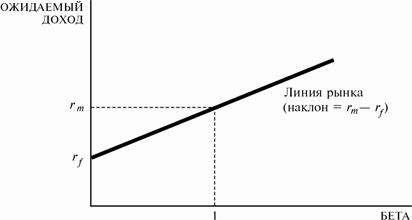

Линия фондового рынка.

Линия рынка показывает комбинации ожидаемого дохода и беты для активов, находящихся в равновесии.

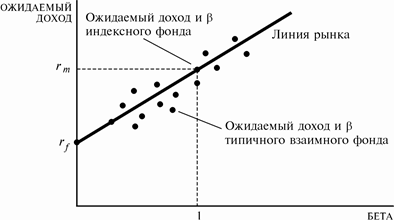

Приложение Н.

Взаимные фонды.

[1] Санкт-петербургский парадокс (названный так, поскольку работа Бернулли появилась в Комментариях Санкт-Петербургской Академии) заключается в следующем: монета подкидывается n раз до тех пор, пока не выпадет "орел"; затем выплачивается 2 в степени n дукатов. Парадоксально, но математическое ожидание выигрыша представляет собой бесконечно большую величину, хотя здравый смысл приводит к заключению, что справедливым вознаграждением за участие в игре должна быть ограниченная сумма.

[2] Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело. 2003. с. 225-230.

[3] Найт Ф. Понятия риска и неопределенности // THESIS. - 1994. - Вып. 5. С. 26.

[4] В.Н. Салин, В.Г. Медведев. Понятие рисков и управления ими; методология оценки. // Вестник Финансовой академии. 2004. № 3. С. 28-41.

[5] Найт Ф.Х. «Риск, неопределенность и прибыль» / Пер. с англ. – М.: Дело, 2003. -210 с.

[6] Дж. фон Нейман, О. Моргенштерн «Теория игр и экономическое поведение». М.: Наука, 1970. – С.47.

[7] Шумейкер П. Модель ожидаемой полезности: разновидности, подходы, результаты, пределы возможностей// THESIS. – 1994. – Вып.5. – с. 32-37; Фридмен М. Анализ полезности при выборе среди альтернатив, предполагающих риск // Теория потребительского поведения и спроса. СПб. - 1993. - с. 208-249.

[8] Найт Ф.Х. «Риск, неопределенность и прибыль» / Пер. с англ. – М.: Дело, 2003. С. 230.

[9] Там же.-С. 235

[10] Нуреев Р. М. Курс микроэкономики: учебник / Р. М. Нуреев. – 2-е изд., изм. – М.: Норма, 2008. – С.400-401.

[11] Шоломицкий А.Г. Теория риска. Выбор при неопределенности и моделирование риска. -М.: ИД ГУ-ВШЭ, 2005. – С.51.

Дата: 2019-12-22, просмотров: 369.