Согласно модели, обрисованной выше, ожидаемый доход на любой актив должен быть равен доходу на надежный актив плюс премия за риск:

В приложении М изображен график данной функции, причем по оси ординат -  . Отталкиваясь от этой модели, все комбинации ожидаемого дохода и беты для активов, находящихся в равновесии, должны лежать на этой линии. Эта линия именуется линией фондового рынка.

. Отталкиваясь от этой модели, все комбинации ожидаемого дохода и беты для активов, находящихся в равновесии, должны лежать на этой линии. Эта линия именуется линией фондового рынка.

Обрисуем ситуацию, при которой ожидаемы доход и бета не будут лежать на линии фондового рынка.

Ожидаемый доход на актив есть ожидаемое изменение его цены, деленное на его текущую цену:  ожидаемое значение (

ожидаемое значение (  ). Причем р1 – случайная величина.

). Причем р1 – случайная величина.

Пусть найден такой актив, норма ожидаемого дохода на который, с поправкой на риск, выше нормы для безрискового актива:

Вложение в этот актив оказывается очень выгодной сделкой. Оно приносит более высокую, с учетом поправки на риск, норму дохода, чем норма дохода на безрисковый актив.

Обнаружив, что такой актив существует, люди захотят купить его. Спрос на такой актив, безусловно, появится.

Однако, пытаясь купить данный актив, люди будут предлагать за него цену выше сегодняшней: p0 будет расти. Это означает, что ожидаемый доход ri упадет. Насколько он упадет? Как раз настолько, чтобы вновь понизить ожидаемую норму дохода до уровня, соответствующего линии рынка.

Таким образом, покупка актива, лежащего над линией рынка, - выгодная сделка. Ведь когда люди обнаружат, что, при данном риске, он приносит более высокий доход, чем те активы, которыми они владеют в настоящий момент, они начнут предлагать за этот актив более высокую цену.

Все сказанное покоится на гипотезе о том, что люди не расходятся во мнениях относительно величины риска, характеризующей различные активы. Если мнения людей в отношении ожидаемых доходов или бет по различным активам расходятся, модель значительно усложняется.

Модель оценки фондовых активов может быть использована для сравнения различных инвестиций с точки зрения их риска и дохода на них. Одним из популярных видов инвестиций являются инвестиции во взаимный фонд. Взаимные фонды - это крупные организации, принимающие деньги у индивидуальных инвесторов и использующие эти деньги для покупки и продажи акций компаний. Прибыли, приносимые такими инвестициями, выплачиваются затем индивидуальным инвесторам.

Преимущество взаимного фонда состоит в том, что деньгами управляют профессионалы. Его недостаток заключается в том, что они берут плату за это управление. Однако обычно эта плата не бывает слишком высока, и для большинства мелких инвесторов совет вложить деньги во взаимные фонды является скорее всего разумным.

Но как выбрать тот взаимный фонд, в который стоит вложить деньги?

Один из путей, по которому можно пойти, заключается в том, чтобы взглянуть на данные о функционировании различных взаимных фондов в предыдущие периоды и подсчитать среднегодовой доход и бету - величину риска - для каждого из рассматриваемых вами взаимных фондов.

Если нанести на график ожидаемые доходы вдоль одной оси и беты вдоль другой, можно заметить линию тренда и получить график (приложение Н.) Конечно, взаимные фонды с высокими значениями ожидаемого дохода обычно характеризуются высоким риском. График, характеризующий взаимные фонды, имеет смысл использовать для сравнения стратегии инвестиций, осуществляемых с помощью профессиональных менеджеров, с очень простой стратегией вложения части денег в так называемый индексный фонд. Существует несколько индексов активности фондового рынка, таких, как индексы Доу-Джонса или индекс компании "Стэндард энд Пуурз" – S&P 500, и т.п. Каждый из этих индексов представляет собой, как правило, средний доход, рассчитываемый на заданный день для определенной группы акций. Индекс S&P 500, например, основан на средней доходности акций 500 компаний, котирующихся на Нью-Йоркской фондовой бирже. Российский индекс РТС рассчитывается на основе 50 ценных бумаг наиболее капитализированных российских компаний. Индекс ММВБ включает 30 наиболее ликвидных акций российских эмитентов входящих в список Фондовой биржи ММВБ.

Индексный фонд - это взаимный фонд, владеющий акциями компаний, на которых базируется подобный индекс. Это означает, что тому, кто инвестирует в этот фонд, буквально по определению, гарантируется получение средней доходности акций, включаемых в индекс. Поскольку удержаться на уровне средней доходности не очень трудно - по крайней мере, не так трудно, как попытаться ее превзойти, - гонорары менеджеров в индексных фондах, как правило, низки. Поскольку индексный фонд владеет очень широкой базой рисковых активов, его бета обычно очень близка к 1 - он несет такой же риск, как и рынок в целом, потому что индексный фонд владеет акциями почти всех компаний, действующих на рынке в целом.

Один из способов, которым можно на практике найти соотношение между индексным фондом и обычным, состоит в том, чтобы нанести на график ожидаемый доход и бету фонда, базирующегося на каком-нибудь индексе, и провести линию, соединяющую соответствующую точку с нормой дохода для безрискового актива. На этой линии можно получить любую комбинацию риска и дохода - для этого надо просто решить, сколько денег надо вложить в безрисковый актив, а сколько - в индексный фонд.

Для выявления закономерности подсчитаем число взаимных фондов, оказавшихся под этой линией. Это - взаимные фонды, предлагающие такие комбинации риска и дохода, которые хуже комбинаций, получаемых при вложении "индексный фонд/безрисковый актив". Когда вы это проделаете, окажется, что подавляющее большинство комбинаций, предлагаемых взаимными фондами, находится под указанной линией. Число фондов, нанесенных выше этой линии, не превышает того, которого можно было бы ожидать согласно теории вероятности.

Если, однако, взглянуть на это открытие с другой стороны, то оно, возможно, не покажется столь уж удивительным. Фондовый рынок - чрезвычайно конкурентная среда. Люди все время пытаются найти акции, курс которых в данный момент занижен, с тем, чтобы их купить. Это означает, что, в среднем, акции продаются по цене, соответствующей тому, чего они стоят в действительности. А если это так, то делать ставку на средний уровень дохода и риска - стратегия весьма разумная, так как превзойти средние показатели практически невозможно.

Заключение по Главе 2.

В данной главе были рассмотрены основной подход к оценке рисковых активов, а именно модель среднее - стандартное отклонение. Причем были приведены и доводы за использование этой и модели, и против для освещения различных точек зрения.

Помимо этого была затронута тема равновесия рисковых активов, установлено условие равновесия.

Наконец рассматривалось совокупное «поведение» рисковых активов на рынке. Для этого использовались инструменты выравнивания доходности, а так же линия фондового рынка.

Кроме всего прочего стоит отметить особую прикладную значимость этой главы. Если значение первой главы в основном теоретическое, то второй – практическое.

В итоге три параграфа, из которых состоит глава, помогают разобраться с проблемой оценки рисковых активов.

Заключение.

В последней главе работы приведено исследование понятие рискового актива, измерения его стоимости, а так же равновесия. Разумеется, подход к этой проблеме не ограничивается только этими концепциями, но, приведенные выше, они являются, на мой взгляд, наиболее распространенными и отчасти базовыми. Несомненно то, что результаты исследования показали основные способы и методы преодоления проблем на практике, поэтому исследования можно считать актуальными.

Особо стоит отметить, на мой взгляд, то, что вторая глава, хоть и носит теоретический характер, как и первая, но всё же имеет меньше идеологических затруднений, парадоксов и дискуссионных тем. Это связано, прежде всего, со степенью теоретического охвата исследований. Конечно, первая глава исследует фундаментальные теоретические проблемы риска и неопределенности, в то время как вторая – теоретические проблемы прикладного характера, а именно рисковые активы в условиях риска и неопределенности.

Всё же говоря о проделанной работе в целом, хочется отметить немалую актуальность темы. Возрастающий интерес среди как экономистов, так и социологов, к проблемам риска и неопределенности в 20-21 веке говорит сам за себя. Ведь именно на 20 век пришлось бурное исследование этой проблемы. В начале века появляются теоретические концепции риска и неопределенности, сочетающие в себе и философские, и психологические, и экономические методы. Так же с начала 20 века наблюдается активное исследование проблем поведения человека в условиях риска и неопределенности. Одна из концепций была приведена в данной работе – теория ожидаемой полезности. Анализ этой проблемы дал понять и выявление очень большего количества противоречий и разногласий, дает понять, насколько трудна для изучения эта проблема. Насколько глубоки и фундаментальны явления риска и неопределенности. В какой степени они внедряются в нашу повседневную жизнь, какое имеют влияние.

И безусловно, находясь в прямо пропорциональной зависимости от уровня развития информационного общества, эти явления, возможно, лишь «набирают оборот». Но наука не стоит на месте. Конечно, во многих моментах модели и концепции экономической теории далеки от реальности (например, модель ожидаемой полезности Неймана – Моргенштерна). Но не стоит забывать, когда-то и такие фундаментальные науки, как физика, были молодыми и неизученными.

Напоследок хотелось бы вспомнить вскользь упомянутый факт. Человек стремится к недостижимому – устранению неопределенности. И, может, именно этот недостижимый идеал заставляет его быть в вечном поиске.

Список литературы.

1. Алле М. Поведение рационального человека в условиях риска: критика постулатов и аксиом американской школы // THESIS. – 1994. - № 5. - с. 217-241.

2. Вэриан Х. Р. Микроэкономика. Промежуточный уровень. Современный подход. - М.:ЮНИТИ, 1997.

3. Гришаев В.В. – «Риск и общество (дискуссия о понятии риска и библиография)».

4. Луман Н. Понятие риска // THESIS. — 1994. — № 5. — с. 135—160.

5. Микроэкономика: практический подход (Managerial Economics): учебник/ кол. Авторов; под ред. А.Г. Грязновой , А.Ю. Юданова. – 4-е изд., перераб. И доп. – М.: КНОРУС, 2008. – 704 с.

6. Найт Ф.Х. «Риск, неопределенность и прибыль» / Пер. с англ. – М.: Дело, 2003. – 360. с .

7. Нейман Дж. фон, Монгерштерн О. Теория игр и экономическое поведение / Пер. с англ. - М.: Экономика, 1970. - 572 с.

8. Нуреев Р. М. Курс микроэкономики: учебник / Р. М. Нуреев. – 2-е изд., изм. – М.: Норма, 2008. – 576 с.

9. Салин В Н , Медведев В Г Понятие рисков и управления ими, методология оценки // Вестник Финансовой Академии. – 2004. - № З. – с. 29 - 43.

10. Салин В.Н., Медведев В.Г. Понятие рисков и управления ими; методология оценки. // Вестник Финансовой академии. 2004. № 3. С. 28-41.

11. Тэпман Л.Н. «Риски в экономике» / Под ред. проф. В.А. Швандара. М.: ЮНИТИ-ДАНА, 2002.- 380 с.

12. Фридмен М. Анализ полезности при выборе среди альтернатив, предполагающих риск // Теория потребительского поведения и спроса. СПб. - 1993. - с. 208-249.

13. Шапкин А.С., Шапкин В. А. «Теория риска и моделирование рисковых ситуаций». – М.: Издательско-торговая корпорация «Дашков и Ко», 2005 – 880с.

14. Шестовских Т.С. Риск в структуре экономического поведения // Социологические исследования. - 1998. - № 5. - с. 116-119.

15. Шоломицкий А.Г. Теория риска. Выбор при неопределенности и моделирование риска. -М.: ИД ГУ-ВШЭ, 2005. - 400 с.

16. Шумейкер П. Модель ожидаемой полезности: разновидности, подходы, результаты, пределы возможностей// THESIS. – 1994. – Вып.5. – с. 29-80.

17. Kenneth J. Arrow. Risk Perception in Psychology and Economics // Economic Inquiry, January 1982, v.20, no.1, p.1–9.

Приложения.

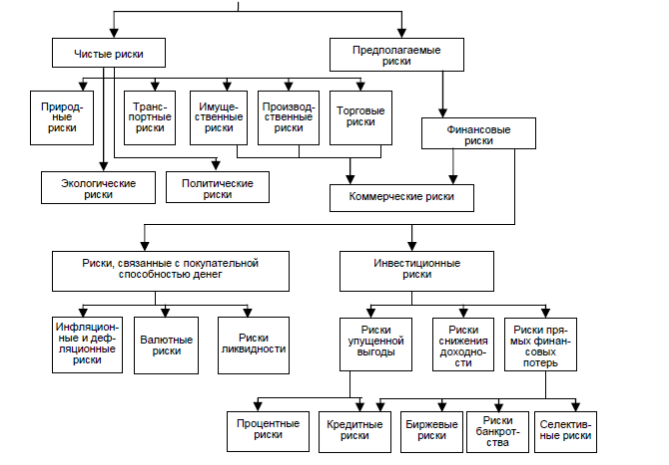

Приложение А.

Пример классификации рисков.

Приложение Б.

Математическое ожидание.

математическое ожидание.

математическое ожидание.

Приложение В.

Дисперсия.

;

;  .

.

Приложение Г.

Дата: 2019-12-22, просмотров: 374.