Денежная форма вознаграждения персонала

Деньги представляются наиболее очевидным инструментом, используя который организация способна вознаградить и мотивировать сотрудников. Денежные вознаграждения представляют собой неизбежную и адекватную компенсацию работникам затраченных ими в процессе трудовой деятельности физических и моральных усилий.

Стимулирующая роль денежного вознаграждения состоит в том, что достижение высокой производительности предполагает более высокую его оплату, что позволяет снизить затраты труда на единицу продукции. В нормальных условиях у работников обычно имеются определенные резервы повышения выработки, а стимулирование увеличения производительности посредством заработной платы позволяет задействовать их. Критерии, в соответствии с которыми происходит увеличение оплаты труда, должны быть достаточно простыми; каждый работник должен быть уверен, что вслед за высокими показателями производительности непременно последует дополнительное денежное вознаграждение. В противном случае менеджменту вряд ли удастся добиться высокой мотивации. Необходимо определить и разъяснить сотрудникам цели менеджмента, основные требования к процессу труда, критерии показателей выработки и систему оплаты труда.

Построить стратегию мотивации персонала, не используя денежных стимулов, невозможно. Деньги являются основным из находящихся в распоряжении работодателя благ, способных вызвать у людей мотивы к трудовой деятельности. В то же время, следует помнить, что деньги нельзя рассматривать как универсальное средство удовлетворения потребностей, стимул абсолютного значения, и что проблему мотивации невозможно решить только с их помощью.

Каждый менеджер должен помнить о денежных вознаграждениях следующее[10,c.510]:

o Повышение денежных выплат не приводит автоматически к усилению активности и росту результатов труда, хотя задержки и сокращения этих выплат почти неминуемо приводят к недовольству работой и снижению трудовых показателей; недополучение награды влияет на поведение интенсивнее, чем ее получение.

o Денежные вознаграждения должны распределяться строго дифференцированно, денежная компенсация работникам должна как можно более точно отражать вклад каждого работника и напрямую зависеть от того, насколько активно и эффективно он работал; уравнительное распределение денежных вознаграждений малоэффективно.

o Желанием получить деньги можно мотивировать (определенное время) каждого человека.

o Деньги не имеют внутренней ценности, не являются конечным благом; они лишь инструмент получения человеком других материальных благ.

o Людей интересует не столько абсолютное количество полученных ими денег, сколько денежное вознаграждение в сравнении с другими людьми.

o Существует множество потребностей, которые невозможно удовлетворить при помощи денег. В таких случаях менеджер должен искать другие стимулы для их удовлетворения.

Можно выделить следующие типы денежных вознаграждений [10,c .515] :

Основным стимулирующим фактором работников на рынке труда является заработная плата. На рынке труда действует закон спроса и предложения на рабочую силу, который влияет на заработную плату. Закон спроса и предложения на рабочую силу отражает несоответствие свободных рабочих мест составу приходящих на рынок труда работников по количественным и качественным параметрам.

Обычно под заработной платой понимают ставку заработной платы, т.е. цену, выплачиваемую за использование единицы труда в течение определенного времени. Различают номинальную и реальную заработную плату.

Номинальной заработной платой является сумма денег, которую получает наемный работник за свой труд в течение определенного периода времени. Реальная заработная плата – это те товары и услуги, которые можно приобрести на полученные деньги. Она находится в прямой зависимости от номинальной заработной платы и в обратной от уровня цен.

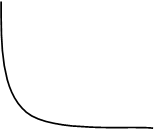

Цены на факторы производства, в т.ч. на труд, определяются на основе закона спроса и предложения. Классическая теория занятости предполагает построение функции совокупного спроса на труд и совокупного предложения труда в условиях совершенной конкуренции. Субъектами спроса на рынке выступают предприниматели и государство, а субъектами предложения – работники с их навыками и умениями. Спрос на труд находится в обратной зависимости от величины заработной платы. При росте заработной платы спрос на труд со стороны предпринимателя сокращается, а при снижении заработной платы спрос на труд возрастает. Эту зависимость отражает кривая спроса на труд (Рис2.1).

ЗП/Ц

ЗП/Ц

|

ЗП/Ц2

ЗП/Ц1

ЗП/Ц1

|

0 Т2 Т1 Т

Рис 2.1

Точки на оси абсцисс (Т) – величины требующегося труда, а на оси ординат (ЗП/Ц) – величины реальной заработной платы (3П/Ц). Точка с координатами (Т1; ЗП/Ц1) является примером того, что низкой заработной плате ЗП/Ц1 соответствует большой спрос на труд Т1, и наоборот (точка с координатами (Т2; ЗП/Ц2)).

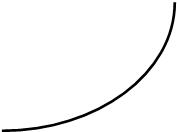

Предложение труда также зависит от величины заработной платы, но уже в прямой пропорции. Кривая предложения труда показывает, что при повышении реальной заработной платы возрастает предложение труда, а при ее снижении уменьшается (Рис.2.2).

| ЗП/Ц

Рис.2.2 Кривая предложения труда |

0 T

0 T

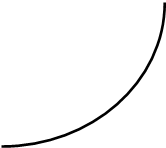

Особую важность представляет исследование взаимодействия совокупного спроса и совокупного предложения для достижения рыночного равновесия (Рис2.3). Очевидно, что оно достигается в точке Р, которой соответствует определенный уровень заработной платы ЗП/ЦР и заданное этим уровнем предложение труда ТР. Это означает, что все предприниматели, согласные платить зарплату ЗП/ЦР, находят на рынке необходимое количество работников. Точка Р определяет положение полной занятости.

|

ТР T Рис.2.3 Формирование равновесия на рынке труда |

ЗП/Ц

ЗП/Ц

ПТ СТ

ПТ СТ ЗП/Ц1

ЗП/Ц1

ЗП/ЦР P

ЗП/ЦР P ЗП/Ц2

ЗП/Ц2

В случае превышения зарплатой уровня равновесной цены (в точке с ординатой ЗП/Ц1) предложение на рынке труда превышает рыночный спрос. В этой ситуации происходит отклонение от положения полной занятости, возникает избыток предложения труда.

В случае снижения уровня заработной платы (например, до уровня ЗП/Ц2) по сравнению с ее равновесным уровнем, спрос на рынке труда будет превышать предложение. В результате образуются незаполненные рабочие места из-за нехватки работников, согласных на более низкую заработную плату.

Как в первом, так и во втором случаях равновесие на рынке труда восстанавливается, и этот рынок приходит в состояние полной занятости. Но размер заработной платы зависит не только от колебаний спроса на труд и предложения труда, но и от качества труда, квалификации и профессионализма работников. Различные виды работ могут быть в разной мере привлекательными для человека, требовать разных затрат на профессиональное образование, поэтому заработная плата должна стимулировать, например, выполнение менее престижных видов работ или компенсировать материальные затраты на образование. Такая дифференциация в заработной плате называется «уравнивающими различиями».[17,с13]

Трудности. Основная проблема стимулирующих систем заработной платы состоит в том, что нарушения в социальной системе могут приводить к возникновению чувства несправедливости и неудовлетворенности сотрудников. Успех любой системы стимулирования предполагает ее тщательное согласование с системой управления в целом.

a. Использование денежных стимулов требует установления четких стандартов показателей эффективности. Нормирование — это процесс определения стандартного объема выработки для каждого вида работ, который становится справедливой нормой дневной производительности. Нормировщики часто вызывают раздражение не только из-за субъективности оценок, но и из-за того, что, как считают работники, именно они отвечают за установление более высоких норм.

b. Стимулирующие системы заработной платы нередко усложняют работу линейных менеджеров. Мастера должны быть хорошо знакомы с системой и уметь разъяснять ее основные принципы работникам. Возрастание объема отчетности приводит к повышению вероятности ошибок и чувству неудовлетворенности работников. Усложняются трудовые отношения, мастерам приходится находить компромиссы между нередко противоречивыми требованиями руководства, нормировщиков, работников и профсоюзов.

c. Одна из проблем денежного стимулирования связана со свободными нормами. Норма является «свободной», если работники достигают стандартных показателей выработки, не прилагая значительных усилий. Если такие нормы корректируются в сторону повышения, работники, естественно, испытывают чувство несправедливости.

d. Нередко применение стимулирующей заработной платы приводит к возникновению конфликтов между получающими ее сотрудниками и работниками, в отношении которых используется повременная оплата труда, особенно в тех случаях, когда они тесно сотрудничают в процессе производства. Если работники, получающие сдельную заработную плату, увеличивают выработку, возрастает и нагрузка на сотрудников, получающих твердые оклады. При этом доходы тех, кто получает стимулирующее денежное вознаграждение, возрастают, а заработная плата их коллег-повременщиков — нет. С другой стороны те, кто получает твердые оклады, имеют возможность периодически «расслабляться», ничуть не теряя в оплате труда, а доходы работников - «сдельщиков» в этих случаях уменьшаются, поскольку сокращается объем поступающих к ним ресурсов. Конфликты такого типа трудноразрешимы, поэтому менеджерам следует избегать объединения в единой производственной цепочке групп сотрудников, заработная плата которых основывается на различных принципах.

e. И, наконец, применение стимулирующих систем заработной платы может привести к уменьшению производительности работников, а значит, и ограничению выхода продукции. Данный феномен обусловлен несколькими факторами: незащищенностью сотрудников в плане повышения норм выработки, сопротивлением переменам со стороны неформальной социальной организации, тем, что многие индивиды, вынужденные ежедневно «работать на полную катушку», ощущают некий дискомфорт.

Надбавки (доплаты) к основным денежным выплатам могут назначаться сотрудникам на основаниях: трудового стажа, личных заслуг перед компанией, за работу в ночное время, в праздничные дни, сверхурочно, за выполнение дополнительных обязанностей, совмещение профессий, тяжелые условия труда и на других основаниях и в размерах, определяемых руководством организации. Условно их можно рассматривать как дополнительный элемент зарплаты, находящийся между тарифами по действующей системе оплаты труда и премиями.

Премии, которые начисляются по итогам деятельности работников, обычно с определенной периодичностью. Премии должны напрямую зависеть от трудовых показателей, результатов конкретного работника. Незначительное по размерам, но частоте и широкое по охвату сотрудников премирование превращается в привычную доплату и стимулирующий эффект сокращается.

Участие в прибылях. Участие в прибылях — система распределения определенной части прибыли компании между ее работниками либо непосредственно по итогам работы (в форме премий), либо по истечении определенного срока (в соответствии с соглашениями о доверительном управлении принадлежащими работникам акциями). Распространение подобных систем поощряется федеральными налоговыми законами США, предусматривающими снижение взимаемых с доходов работников налогов на сумму денежных средств, отвлеченных на пенсионные программы, формируемые из прибыли компании.

Большинство систем заработной платы и стимулирования построены на признании индивидуальных различий сотрудников, в то время как системы участия в прибылях — на признании взаимных интересов, когда работники заинтересованы в экономическом успехе работодателя, ибо от этого зависит размер их вознаграждения. Наиболее целесообразно использование таких программ в небольших организациях, оперирующих в наукоемких, характеризующихся жесткой конкуренцией, отраслях.

Как правило, системы участия в прибылях наиболее эффективны в быстро растущих организациях, получающих высокие прибыли и имеющих возможности для существенного поощрения работников, при условии благоприятных общих экономических условий. Системы участия в прибылях, как правило, позитивно воспринимаются менеджерами и профессионалами высокого уровня организации, поскольку их решения и действия существенно влияют на доходы компании. Рядовым же работникам, особенно в крупных корпорациях, достаточно сложно проследить связь своих действий с показателями доходов компании, поэтому участие в прибылях имеет для них меньшую начальную привлекательность. Эффективная система участия в прибылях предполагает, что сотрудники всех уровней имеют свободный доступ к финансовым отчетам.

Проблемы . Системам участия в прибылях присущи некоторые недостатки:

a. Получаемые дополнительные доходы не соотносятся непосредственно с усилиями работников, которые могут быть сведены на нет плохой рыночной конъюнктурой.

b. Длительный период времени, в течение которого работникам приходится дать вознаграждения, снижает его влияние.

c. Поскольку размер вознаграждения непредсказуем, сумма общего заработка работника от года к году может значительно различаться, а некоторые сотрудники предпочитают стабильность или просто чистую зарплату.

d. Профсоюзные лидеры обычно весьма негативно относятся к системам участия в прибылях, опасаются, что данная практика плохо отразится на лояльности сотрудников тред-юниону, приведет к значительным различиям в заработках сотрудников разных компаний.[18,с142]

e. Социальные аспекты участия в прибылях не менее значимы, чем экономические и налоговые. Для того чтобы участие в прибылях способствовало развитию подлинной общности интересов, работники должны разобраться в механизмах системы, на собственном опыте убедиться в справедливости ее основных.

Еще один метод группового стимулирования — участие в доходах (или участие в производстве). Схема участия в доходах — это программа, в которой менеджмент организации устанавливает базовый период времени работы организации, оценивает улучшения и распределяет в соответствии с некими критериями (уровень материальных запасов, затраты рабочего времени на единицу продукции, использование материалов и запасов, а также качество готовых изделий) получаемые организацией доходы. Основная идея состоит в выявлении менеджментом тех этапов производственного процесса, которые могут контролироваться работниками, и стимулировании сотрудников к сокращению расходов.

Поведенческие основы. Фундамент схем участия в доходах образуют базисные принципы ОП, а значит, речь идет не просто о системах оплаты труда. Участие в доходах поощряет вовлечение сотрудников в процесс труда, стимулирует координацию их деятельности и работу в командах, содействует коммуникациям. Такие программы способствуют улучшению отношений между менеджментом и профсоюзами, статус которых повышается в силу того, что организация работников берет на себя ответственность за полученные привилегии. Улучшается отношение и к технологическим изменениям, поскольку для сотрудников повышение эффективности труда означает большее вознаграждение. Программы участия в доходах позволяют работникам осознать масштаб производственных системы, преодолеть узкие рамки специализации.

Случайные факторы. Успех программ участия в доходах определяется несколькими ключевыми факторами: относительно небольшой размер подразделения, достаточный срок его деятельности, позволяющий разработать определенные рабочие стандарты, наличие контролируемых областей Затрат, относительная стабильность бизнеса. Менеджеры подразделения должны позитивно воспринимать расширение полномочий работников, организация — делиться выгодами увеличения производительности с работниками, а профсоюз — поддерживать усилия к сотрудничеству. Менеджеры должны быть восприимчивы к идеям и терпимы к критике СО стороны работников.

2.6.Оплата в соответствии с квалификацией.

В отличие от повременной заработной платы (уровень которой зависит от числа отработанных часов), стимулирующей заработной платы (размер которой определяется показателями выработки), заработная плата в соответствии с квалификацией (или основанная на уровне знаний заработная плата, или мультиквалификационная зарплата) определяется уровнем знаний сотрудников о том, как следует выполнять различные рабочие задания, широтой, глубиной и разнообразием их профессиональных навыков. В ее основе — средняя почасовая оплата труда, которая молу быть увеличена в соответствии с повышением работником квалификации в рамках основных должностных обязанностей или при освоении других видов деятельности. В некоторых компаниях заработная плата увеличивается при освоении сотруднике каждой новой специальности, однако большинство организаций требует, чтобы претендующий на повышение зарплаты работник овладел целым блоком дополнительных знаний, что требует нескольких лет напряженных занятий. Для того чтобы та» система заработала, необходимо предоставить сотрудникам достаточные возможности для подготовки, разработать методы объективной оценки показателей производительности труда и сертификацию уровня квалификации работников. В некоторых организациях система оплаты опирается на оценки знаний и умений работников менеджерами, в других прогресс сотрудников отслеживают рабочие команды

Преимущества. Основанные на квалификации системы оплаты в сравнении другими системами вознаграждений обладают рядом преимуществ. Они мотивируют сотрудников к развитию необходимых для осуществления процесса труда навыков и знаний, способствуют возрастанию их самооценки и степени гибкости рабочей силы организации, когда отсутствующего работника может легко заменить кто-то из его коллег. Чередование выполняемых рабочих заданий приводит к уменьшению рутинности процесса труда, по крайней мере, в краткосрочном периоде. Удовлетворенность сотрудников системой оплаты должна быть относительно высока. Во-первых, почасовая оплата работника (учитывающая его квалификацию) обычно превышает уровень вознаграждения за выполнение конкретных задач, поскольку только в идеальной системе сотруднику приходится по максимуму использовать свои навыки и умения. Поэтому некоторые работники периодически ощущают, что им «переплачивают». Во-вторых, сотрудники обычно воспринимают такую систему как справедливую и по соотношению вклад/затраты, и по равной оплате за равную квалификацию[1].

Недостатки. Распространение основанных на квалификации систем оплаты труда сдерживается рядом ограничений. Во-первых, если большинство работников компании будут добровольно повышать квалификацию и осваивать новые специальности, средняя почасовая оплата труда в организации неизбежно возрастет. (Предполагается, что эти затраты компенсируются увеличением производительности). Во-вторых, обучение работников требует значительных инвестиций (речь идет, прежде всего, об издержках подготовки сотрудников с участием их руководителей и коллег). В-третьих, далеко не все работники позитивно воспринимают такую систему оплаты, поскольку она вынуждает их к повышению квалификации, что сопровождается различными негативными последствиями, включая повышение показателей текучести кадров. В-четвертых, далеко не все дополнительные навыки и умения работников могут быть использованы в рутинном рабочем процессе, а организация вынуждена платить им более высокую зарплату.

Использование основанных на квалификации систем оплаты, как и других стимулирующих программ, целесообразно в фирмах, организационную культуру которых правомерно охарактеризовать как поддерживающую, вызывающую доверие сотрудников. Система должна быть понятна работникам, реалистически оценивающим перспективы достижения более высокого уровня оплаты труда, у сотрудников должна быть возможность повышения квалификации. В организации необходимо принять правила, определяющие целесообразность обучения сотрудников новым профессиям. При соблюдении этих условий программа совместима с другими рассматриваемыми в этой главе системами, так как они устанавливают зависимость оплаты работников от достигнутых показателей производительности.

Целостная система вознаграждения.

Реализация целостной системы экономического вознаграждения предполагает использование организацией различных систем оплаты труда. Анализ различных видов работ и уровня заработной платы позволяет определить базовые ставки оплаты труда (в соответствии с уровнями ответственности сотрудников и ситуацией на рынке труда). Аттестации и системы стимулирования позволяют оценить показатели производительности работников и поощрить их к ее увеличению. Программы участия в прибылях оценивают организацию с точки зрения общих экономических показателей ее деятельности и стимулируют работников к достижению высоких результатов. В своей совокупности базовая оплата труда, поощрения за выполнение работы и участие в прибылях образуют фундамент целостной стимулирующей системы оплаты труда. Каждая из систем является одним из факторов экономической удовлетворенности работников.

Три вышеперечисленные системы дополняют друг друга, поскольку каждая отражает набор отличных друг от друга факторов. Базовая оплата и оплата, основанная на квалификации, побуждают работников продвигаться вверх по служебной лестнице, стремиться к занятию должностей, требующих более высокого уровня знаний и ответственности. Оплата по показателям производительности стимулирует улучшение этих показателей при выполнении конкретных рабочих заданий. Участие в прибылях мотивирует работников к работе в команде и усилиям, направленным на улучшение показателей деятельности организации в целом.

На стимулирующем основании покоятся другие виды доплат. Так, вознаграждение за выслугу лет работы в компании призвано поощрить сотрудников за службу организации и стимулировать их к продолжению трудовой деятельности на предприятии. Если работодатель нуждается в сверхурочных работах, работе в выходные дни или в неудобное время, сотрудники должны получить компенсацию за причиненные им неудобства. Другие доплаты связаны с временем, когда работник не присутствует на работе — отпуска, праздники, выполнение общественных обязанностей и гарантированные выплаты в случае увольнения.

Надстройка над фундаментом пирамиды поощрений имеет незначительное непосредственное стимулирующее влияние, поскольку она не зависит от достигнутых работником показателей производительности. Некоторые из этих надбавок носят характер косвенного стимулирования (изменение установок), другие (доплата за стаж) могут привести к уменьшению мотивации работников. Очевидно, что при определении конечной заработной платы работника учитывается множество факторов, часть, из которых связана не со стимулированием, а с такими понятиями, как стремление к безопасности, объективность оценок и социальная справедливость.

Обычно комплексная система оплаты труда организации дополняется неэкономическими программами. Высокие показатели выполнения рабочих заданий поощряются в некоторых фирмах дополнительными выходными днями; другие позволяют зарабатывать «отгулы» за неоплаченное рабочее время. Многие фирмы обеспечивают широкий набор других привилегий (детские сады и ясли, оздоровительные программы). За последние годы затраты компаний на такие программы существенно возросли (до 25-40% общих издержек, связанных с рабочей силой).

Неденежная форма вознаграждения: компенсации и льготы сотрудникам

Неденежные формы вознаграждения персонала, как правило, не предусматривают получения работником прямых денежных выплат от организации по итогам своей трудовой деятельности. Тем не менее, они представляют собой форму получения сотрудниками именно материальных благ, которые требуют финансовых затрат от организации, и они отнесены в группу материальных стимулов труда.

Это особая форма предоставления материальных благ сотрудникам. В отличие от денежного вознаграждения, которое может быть обменено сотрудниками на любые материальные блага по их усмотрению, неденежная форма вознаграждения предоставляет им заранее скоординированный и определенный набор благ, служащих для удовлетворения ограниченного круга их потребностей. На первый взгляд, данная форма менее экономически ликвидна, но она является весьма эффективной в случае правильной адресности.

Одно из преимуществ неденежных вознаграждений ¾ они не включаются в налооблагаемую базу сотрудника (исключая, разве что, ценные подарки). Таким образом, блага, передаваемые сотруднику в готовом виде, оказываются относительно более дешевыми для него, чем если бы он приобрел их за деньги. Кроме того, организации, которые направляют средства на программы социальной поддержки сотрудников, могут претендовать на налоговые льготы по этим средствам. Неденежные формы вознаграждений могут распределяться по основанию принадлежности к организации (всем сотрудникам), или по итогам деятельности, когда они носят характер премий. Вторая форма, с точки зрения активизации деятельности, эффективнее, но и первая полагается существенно необходимой. Одна из самых основных функций льгот и компенсаций заключена в закреплении работников в конкретной организации, в создании устойчивых связей, в препятствовании текучести кадров.

Существуют два вида неденежных вознаграждений[10,c.512]:

o льготы, заключающиеся в предоставлении сотрудникам ряда материальных благ бесплатно (за счет организации) или за часть реальной стоимости;

o компенсации, возмещение сотрудникам фактически понесенных расходов; такие возмещения чаще всего производятся в форме денежной выплаты, но природа компенсаций существенно отличается от выплат денежных вознаграждений.

Рассмотрим основные виды компенсаций и льгот, которые применяются как методы для повышения трудовой активности персонала. Данный перечень не является исчерпывающим, и каждая компания способна, исходя из своих возможностей и потребностей сотрудников, установить иные их виды[11,c.378].

1. Создание пенсионных фондов считается основной формой отложенных льгот, которые создают право на гарантированный доход работникам (или их иждивенцам) в будущем, после прекращения трудоспособности. Дополнительные корпоративные пенсионные программы, осуществляемые параллельно законным отчислениям в государственный пенсионный фонд, обычно весьма привлекательны для сотрудников. Это могут быть надбавки к пенсиям всех сотрудников, надбавки к пенсиям сотрудников пропорционально стажу работы в компании, персональные (наградные) пенсии за особые заслуги перед компанией.

2. Оплата расходов на обучение сотрудников является прогрессивной и действенной компенсацией (или льготой, если бесплатное обучение организуется фирмой). Предложение организации оплатить обучение позволяет привлекать наиболее талантливые молодые кадры. Многие российские компании уже осознали все преимущества обучения собственных сотрудников и посылают их на курсы повышения квалификации, на стажировки, на обучение по бизнес-программам в вузах, создают собственные профильные образовательные программы и центры.

3. Программы для поддержки сотрудников с детьми занимают существенное место в системе социальной помощи. Формами поддержки могут выступать: создание ведомственных детских садов и центров (достаточно дорогостоящее мероприятие, оправданное в больших компаниях, где много сотрудников с детьми); заключение договоров с детскими учреждениями о льготном обслуживании сотрудников компании; финансовые надбавки. Такие программы применяются ко всем работникам с детьми и не дифференцируются по итогам труда.

4. Дополнительные отпуска, выходные дни и предоставление иного свободного времени. Предоставляется также право самостоятельного планирования рабочего времени, гибкий график работы и др.

5. Льготное медицинское обслуживание, в силу его особой социальной важности, должно быть доступно всем сотрудникам компании. Данная форма неденежного вознаграждения применяется в России еще с советского времени.

6. Помощь в получении кредитов сотрудниками может выражаться в содействии при оформлении необходимых документов; в организации коллективного получения кредитов всеми сотрудниками на льготных условиях, по договору с конкретным банком; в выдаче ссуд сотрудникам непосредственно из средств компании и др.

7. Программы страхования получили широкое признание во многих зарубежных компаниях и постепенно развиваются в России. Большинство компаний автоматически обеспечивает страхование за свой счет жизни и здоровья своих сотрудников. Распространено также страхование имущества (автотранспорт, недвижимость). Обычно организация заключает для всех своих сотрудников коллективный договор со страховой компанией от своего имени, что дает ряд преимуществ: страховые взносы путем отчислений от заработной платы через бухгалтерию, более низкая комиссия, более качественное обслуживание при наступлении страхового случая.

8. Консультационные службы, организованные в компании, предоставляют сотрудникам правовую поддержку. Корпоративные программы по предоставлению юридических услуг сотрудникам в условиях несовершенства законодательства России могут иметь большое значение. Такие услуги обычно бесплатны для сотрудников или существенно дешевле аналогичных коммерческих.

9. Компенсация расходов на транспорт и связь, которые часто связаны с профессиональными обязанностями сотрудников, тем не менее, является одним из стимулов. Компенсация может заключаться в предоставлении проездных билетов, оплате расходов на бензин, оплате счетов за телефонные переговоры.

10. Скидки при приобретении товаров компании возможно применять в сферах бизнеса, связанных с производством потребительских товаров или оказанием услуг.

11. Льготные туристические путевки, применявшиеся еще в советское время, используются в качестве премирования сотрудников и сегодня.

12. Повышенная оплата нетрудоспособности, как правило, применяется при особых условиях труда, или в случаях, когда нетрудоспособность наступила в результате выполнения должностных обязанностей.

13. Ценные подарки и награды носят характер премий в натуральном выражении, и часто связаны со знаменательной датой в жизни работника.

14. Организация досуга для сотрудников.

Дата: 2019-12-22, просмотров: 435.