| Наименование показателей | Обознач. | 2008 г. | 2009 г. | 2010 г. |

| 1. Объем выполненных подрядных работ, млн.руб. | Q | 268,0 | 264,4 | 295,0 |

| 2. Затраты на выполненный объем подрядных работ, млн. руб. | Z | 225,2 | 223,9 | 253,0 |

| 3. Прибыль от выполненных работ, млн.руб. | П | 42,8 | 40,5 | 42,0 |

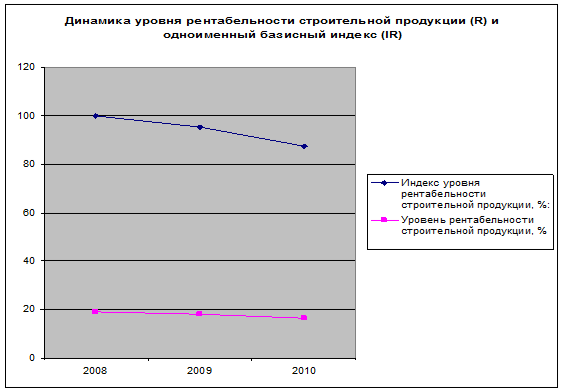

| 4. Уровень рентабельности строительной продукции, % | R | 19,0 | 18,1 | 16,6 |

| 5. Индекс уровня рентабельности строительной продукции, %: - к предыдущему году - к начальному году | IR | - 100 | 95,2 95,2 | 91,7 87,4 |

Динамика уровня рентабельности строительной продукции (R) и одноименный базисный индекс ( IR ) отображены графически на рис. 9.

Рис. 9. Динамика показателей рентабельности строительной продукции.

Поводя анализ расчетов динамика показателей рентабельности продукции, можно утверждать, что уровень рентабельности за 2008-2010 гг. снизился на 4%. Это произошло за счёт того, что прибыль от выполненных подрядных работ за исследуемый период упала, а затраты возросли на 30,6 млн. руб.

Заключение

Проводя анализ, производственные результаты деятельности строительной организации и подводя итоги результатов, выявляется, что наибольшая доля объёма выполненных подрядных работ приходится на объекты производственного назначения – около ¾. За исследуемый период эта доля повысилась на 4,2%.

Изучив структуру финансирования подрядных работ, можно сделать вывод, что преобладают внебюджетные средства. Необходимо заметить, что происходит прирост доли внебюджетных источников финансирования, в среднем на 27,3% в год.

Динамика стоимостного и реального объема выполненных подрядных работ за исследуемый период, а также оценка влияния изменения цен и физического объема работ на рост их стоимости является одной из главных задач производственного анализа. В данной работе стоимостной и физический объем подрядных работ. В период 2008-2009 гг. видно увеличение всех показателей, так как повысились цены физического объема работ. А в период 2009-2010 гг. видно увеличение всех показателей, так как увеличились цены физического объема работ. Фактическая стоимость выполненных работ за период 2008-2010 гг. увеличилась на 30,7%. Увеличение стоимости подрядных работ в большей степени связано с ценовым фактором.

Наблюдаем постепенное снижение среднегодовой численности работников в период 2008-2009 гг.. что составляет 13% . Затем с 2009 по 2010 рост численности работников увеличился на 5%. Таким образом, рост физического объёма подрядных работ на 1,7% за рассматриваемый период обусловлен повышением производительности труда работников.

За период с 2008 – 2009 гг. коэффициент оборачиваемости упал на 0,2. А в период с 2009 по 2010 годы этот коэффициент снизился на 0,2.Таким образом, возрастает средняя продолжительность одного оборота повысилась на 14 дней за период 2008-2010 гг.

Проводя анализ динамики эффективности затрат производства выяснилось ,что за исследуемый период, она снизился т.к. индекс общего уровня эффективности затрат равен 1,043 больше единицы.

Одним из направлений повышения эффективности производства является улучшение использования оборотных средств, т. е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств, либо сокращение величины оборотных средств при неизменном объеме реализованной продукции.

Базой для исчисления уровня рентабельности строительной продукции являются показатели финансовых результатов организации, т.е выручка от выполненных подрядных работ (в нашем случае равна объему выполненных подрядных работ Q) и прибыль от выполненных подрядных работ.

Показатель уровня рентабельности характеризует эффективность финансовой деятельности организации, а индекс уровня рентабельности впрямую свидетельствует о росте или снижении эффективности финансовой деятельности организации. Таким образом поводя анализ расчетов динамика показателей рентабельности продукции, можно утверждать, что уровень рентабельности за 2007-2009 гг. снизился на 4%. Это произошло за счёт того, что прибыль от выполненных подрядных работ за исследуемый период оставалась почти неизменной, а затраты возросли на 30,6 млн. руб.

Список использованной литературы

1. Павленко Г.С., Усенко С.В. Статистика. Методические указания по изучению дисциплины для студентов экономических специальностей. – М.. 2004.

2. Социально-экономическая статистика: Практикум: Учебное пособие / Под ред. В.Н. Салина, Е.П. Шпаковской, – М., 2005.

3. Экономика и статистика фирм: Учебник. – 3-е изд., переаб. и доп. / Под ред. С.Д. Ильенковой. – М., 2000.

4. Теория статистики: Учебник. – 2-е изд., перераб. и доп. / Под ред. Л.Г. Громыко. – М., 2005.

5. Усенко С.В. Методические рекомендации для выполнения курсовой работы по дисциплине «Статистика». – М., 2010.

[1] Изменение по отношению к уровню предыдущего года

[2] В 2009 г. переоценка основных фондов организации не производилась

Дата: 2019-12-22, просмотров: 347.