Затраты в денежной форме отражают потребление соответствующего вида ресурсов. Затраты всегда связаны с достижением определенных целей. Для оценки эффективности затрат на производственную деятельность конкретные затраты можно сопоставить с производственным или финансовым результатом. Это позволяет проводить комплексный анализ эффективности производства в целях совершенствования управления организацией.

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. На рентабельность оказывает влияние затратоёмкость, которая показывает сроки окупаемости, зависящие от производственного цикла товара.

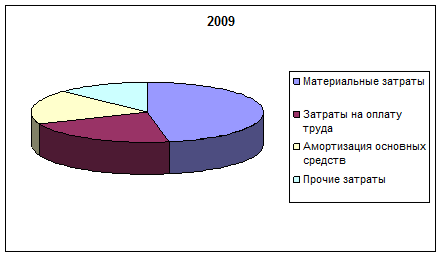

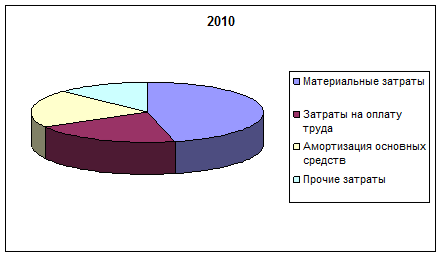

Анализ структуры и динамики затрат на выполненный объем работ

Задачами проводимого анализа в данном подразделе являются определение доли отдельных элементов затрат в их общей сумме и выявление тенденции динамики уровня затрат на выполненный объем подрядных работ за исследуемый период.

Абсолютные и относительные показатели затрат по элементам представлены в табл. 3.1.

Таблица 3.1

Структура затрат на выполненный объем подрядных работ.

| Наименование показателей | Обоз нач | 2008 г. | 2009 г. | 2010 г. | |||

| млн. руб. | % к итогу | млн. руб. | % к итогу | млн. руб. | % к итогу | ||

| Материальные затраты | М | 101,0 | 45 | 105,0 | 47 | 118,4 | 46 |

| Затраты на оплату труда | З | 52,0 | 23 | 48,5 | 22 | 52,4 | 21 |

| Амортизация основных средств | А | 40,2 | 18 | 29,9 | 18 | 50,4 | 20 |

| Прочие затраты | У | 32,0 | 14 | 31,2 | 13 | 31,7 | 13 |

| Итого затрат | Z | 225,2 | 100 | 223,9 | 100 | 253,0 | 100 |

Графически на рис. 7.

Рис. 7. Структура затрат на выполненный объем подрядных работ.

Проведя анализ полученных результатов, можно сделать выводы об особенностях структуры затрат на выполненный объем работ:

- Основную часть составляют материальные затраты. В 2009 году в общем соотношении затрат они снизились на 2%, но в 2010 году снизились (по отношению к 2009 году) на 1%.

- Затраты на оплату труда занимают второе место по объёму в общей структуре затрат. За период 2008-2009 гг. видно снижение до 1%, а 2009 — 2010 на 1 % в год.

- Доля амортизационных отчислений остаётся почти неизменной за весь рассматриваемый период, так как за период 2009— 2010 год возросла на 2 %.

- Доля прочих затрат снизилась за весь рассматриваемый период на 1%.

В исследовании динамики затрат на выполненный объем подрядных работ, необходимо принять во внимание, что показатель общей суммы затрат несопоставим во времени и напрямую зависит от объема выполненных работ. В аналитических целях лучше использовать затраты на один рубль подрядных работ ( YZ ):

YZ =

(3.1)

Данный показатель не зависит от динамики объема выполненных работ и мало подвержен влиянию инфляции. Уровень затрат свидетельствует об эффективности строительного производства. Если затраты на каждый рубль выполненных работ менее одного рубля, то производство рентабельно, т.е. эффективно.

Индекс динамики затрат на один рубль подрядных работ (IYz ) исчисляется по формуле:

IYz =

(3.2)

где Z 0 , Z 1 – затраты на выполненный объем подрядных работ соответственно в базисном и исследуемом периоде;

YZ 0 , YZ 1 – затраты на один рубль подрядных работ соответственно в базисном и исследуемом периоде.

Исходные данные и результаты расчетов представлены в табл. З.2.

Таблица 3.2

Дата: 2019-12-22, просмотров: 319.