| Наименование показателей | Обознач. | 2008 г. | 2009 г. | 2010 г. |

| 1 | 2 | 3 | 4 | 5 |

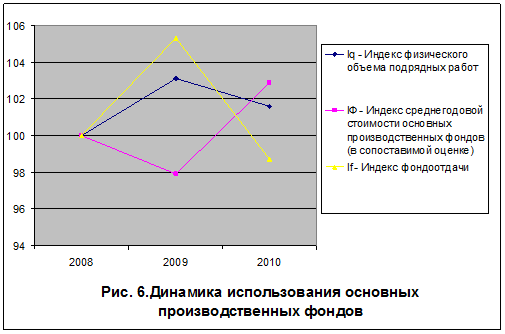

| 1. Индекс физического объема подрядных работ, %: · к предыдущему году · к начальному году | Iq | - 100 | 103,1 103,1 | 98,5 101,6 |

| 2. Среднегодовая стоимость основных производственных фондов (в текущей оценке), млн. руб. | Ф | 355,1 | 347,5 | 377,9 |

| 3. Индекс переоценки основных фондов, % | КФ | - | 100,0 | 105,6 |

| 4. Среднегодовая стоимость основных производственных фондов (в сопоставимой оценке), млн. руб. | Ф´ | 355,1 | 347,5 | 357,9 |

| 5. Индекс среднегодовой стоимости основных производственных фондов (в сопоставимой оценке), %: · к предыдущему году · к начальному году | IФ | - 100 | 97,9 97,9 | 100,8 102,9 |

| 6. Индекс фондоотдачи, %: · к предыдущему году · к начальному году | If | - 100 | 105,3 105,3 | 97,7 98,7 |

Динамика исчисленных показателей отображена графически на рис. 5 в виде линейной диаграммы при использовании значений базисных индексов (Iq , If , I Ф).

Рис. 6.Динамика использования основных производственных фондов

Из расчетов видно, что в период с 2007 по 2008 год среднегодовая стоимость основных производственных фондов увеличилась на 1,1%. С 2008 по 2010 год она повысилась на 2,9 %. И за все три года среднегодовая стоимость основных производственных фондов повысилась на 2,9%.

Фондоотдача в период с 2008 по 2009 год возросла на 5,3%, а с 2009 по 2010 год уменьшилась на 6,6%, следовательно, основные производственные фонды использовались не эффективно, эффективность использования основных производственных фондов снизилась. За весь период фондоотдача снизилась на 1,5%.

Представление об эффективности использования материальных оборотных средств дают показатели их оборачиваемости. Прямым показателем является коэффициент оборачиваемости, характеризующий число оборотов среднего остатка оборотных средств за отчетный период (в нашем случае за год).

Коэффициент оборачиваемости оборотных средств (КОБ) исчисляется как отношение выручки от реализации продукции к среднему остатку оборотных средств:

КОБ = Q /С,

(2.10)

где – Q выручка от выполненных подрядных работ (в нашем случае равна объему выполненных подрядных работ);

С – среднегодовой остаток материальных оборотных средств.

Средняя продолжительность одного оборота(Д) исчисляется путем деления числа дней исследуемого календарного периода на коэффициент оборачиваемости:

Д = ТКАЛ/КОБ,

(2.12)

где – ТКАЛ число календарных дней в году (в экономических расчетах равно 360 дней).

Исходные данные и результаты расчетов представлены в табл. 2.4.

Таблица 2.4

Динамика показателей оборачиваемости оборотных средств

| Наименование показателей | Обознач. | 2008 г | 2009 г. | 2010 г. | |||

|

| |||||||

| 1. Объем выполненных подрядных работ, млн. руб. | Q | 268,0 | 264,4 | 295,0 | |||

| 2. Среднегодовой остаток материальных оборотных средств, млн. руб. | С | 63,8 | 67,3 | 81,4 | |||

| 3. Коэффициент оборачиваемости оборотных средств | КОБ | 4,2 | 4,0 | 3,6 | |||

| 4. Средняя продолжительность одного оборота, дней | Д | 86 | 90 | 100 | |||

Число оборотов среднего остатка оборотных средств (КОБ) и средняя продолжительность одного оборота (Д) отображены графически на рис. 6. в виде диаграммы.

Рис. 6. Динамика показателей оборачиваемости оборотных средств.

Как видно из расчетов, в период с 2008 – 2009 гг коэффициент оборачиваемости упал на 0,2. А в период с 2008 по 2010 годы этот коэффициент снизился на 0,3.Таким образом за весь период наблюдаем спад на 0,6. В связи с этим возрастает средняя продолжительность одного оборота (повысилась на 14 дней за период 2008-2010 гг.). Как известно, чем медленнее оборотные средства совершают кругооборот, тем менее эффективно они используются. Следовательно, если и в дальнейшем возрастёт средняя продолжительность одного оборота, то снизится объём выполненных подрядных работ.

Дата: 2019-12-22, просмотров: 340.