| Таблица 2 - Аналитический баланс | |||||||

| Показатели | на начало периода | на конец периода | изменение | ||||

| тыс.руб. | % | тыс.руб. | % | абсолютное, тыс.руб. | относительное, % | структуры, % | |

| ПАССИВ |

|

|

|

|

|

|

|

| 1. Собственный капитал | 3192884,00 | 43,22 | 6357614,00 | 68,62 | 3164730,00 | 99,12 | 25,41 |

| 1.1. Уставный капитал | 409211,00 | 5,54 | 409211,00 | 4,42 | 0,00 | 0,00 | -1,12 |

| 1.2. Добавочный капитал | 1175063,00 | 15,90 | 1169940,00 | 12,63 | -5123,00 | -0,44 | -3,28 |

| 1.3. Нераспределенная прибыль | 1608610,00 | 21,77 | 4778463,00 | 51,58 | 3169853,00 | 197,06 | 29,80 |

| 2. Заемный капитал | 4195426,00 | 56,78 | 2907115,00 | 31,38 | -1288311,00 | -30,71 | -25,41 |

| 2.1. Долгосрочные обязательства | 118021,00 | 1,60 | 230124,00 | 2,48 | 112103,00 | 94,99 | 0,89 |

| 2.2. Краткосрочные обязательства | 4077405,00 | 55,19 | 2676991,00 | 28,89 | -1400414,00 | -34,35 | -26,29 |

| 2.2.1. Краткосрочные кредиты | 2541745,00 | 34,40 | 1126802,00 | 12,16 | -1414943,00 | -55,67 | -22,24 |

| 2.2.2. Кредиторская задолженность | 1535660,00 | 20,78 | 1550189,00 | 16,73 | 14529,00 | 0,95 | -4,05 |

| 2.2.3. Прочие краткосрочные обязательства | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого (источники средств) | 7388310,00 | 100,00 | 9264729,00 | 100,00 | 1876419,00 | - | - |

| Чистые активы | |||||||

| Таблица 3 - Аналитическая форма отчета о прибылях и убытках | |||||

| Показатели | Строки формы №2 | 2005 год | 2006 год | Изменение | |

| абс., тыс.руб. | относит., % | ||||

| Доходы и расходы от операционной деятельности |

|

|

|

|

|

| 1. Выручка от продажи товаров, продукции, работ, услуг | 010 | 16799160,00 | 19416808,00 | 2617648,00 | 15,58 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 020 | 12491799,00 | 12915923,00 | 424124,00 | 3,40 |

| 3. Валовая прибыль | 029 | 4307361,00 | 6500885,00 | 2193524,00 | 50,93 |

| 4. Коммерческие расходы | 030 | 620047,00 | 560031,00 | -60016,00 | -9,68 |

| 5. Управленческие расходы | 040 | 954765,00 | 1032638,00 | 77873,00 | 8,16 |

| 6. Прибыль от продаж | 050 | 2732549,00 | 4908216,00 | 2175667,00 | 79,62 |

| 7. Прочие доходы | 090 | 363263,00 | 347236,00 | -16027,00 | -4,41 |

| 8. Прочие расходы | 100 | 693655,00 | 639460,00 | -54195,00 | -7,81 |

| 9. ПВПН (EBIT) | 050+090-100 | 2402157,00 | 4615992,00 | 2213835,00 | 92,16 |

| 10. Амортизация основных средств |

| 1627508,00 | 1831865,00 | 204357,00 | 12,56 |

| 11. EBITDA |

| 4029665,00 | 6447857,00 | 2418192,00 | 60,01 |

| 12. Проценты к уплате | 070 | 384647,00 | 214033,00 | -170614,00 | -44,36 |

| 13. Финансовые и инвестиционные доходы | 060+080 | 634,00 | 186,00 | -448,00 | -70,66 |

| 14. Прибыль до налогообложения | 140 | 2018144,00 | 4402145,00 | 2384001,00 | 118,13 |

| 15. Чистая прибыль | 190 | 1460352,00 | 3223151,00 | 1762799,00 | 120,71 |

Таблица 4 – Управленческая форма Отчета о прибылях и убытках

| Показатели | 2005 год | 2006 год |

| 1. Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. | 16799160,00 | 19416808,00 |

| 2. ПВПН, тыс.руб. | 2402157,00 | 4615992,00 |

| 3. Затраты общие (п.1-п.2), тыс.руб. | 14397003,00 | 14800816,00 |

| 4. Затраты переменные, тыс.руб. | 8638201,80 | 8880489,60 |

| 5. Валовая маржа, тыс.руб. | 8160958,20 | 10536318,40 |

| 6. Затраты постоянные (без финансовых), тыс.руб. | 5758801,20 | 5920326,40 |

| 5. СВОР | 5,99 | 3,21 |

Показатель СВОР показывает оценку предпринимательского риска. В 2006 году (отчетном), по сравнению с 2005 годом, показатель снизился с отметки 5,99 до 3,21, а это значит, что при изменении выручки на 1% ПВПН изменится на 3,21%.

Снижение СВОР говорит о возможности увеличения доли заемных средств.

Таблица 5 – Исходные данные для анализа инвестиционной и инновационной деятельности за отчетный год, тыс. руб. (Форма №5)

| Наименование показателя | На начало года | Поступило | Выбыло | На конец года |

| Нематериальные активы | 1538,00 | 5,00 | - | 1543,00 |

| Основные средства | 4495647,00 | 349742,00 | 66081,00 | 4779308,00 |

| в т.ч. Машины и оборудование, транспортные средства | 2315730,00 | 324037,00 | 54134,00 | 2585633,00 |

| Амортизация машин и оборудования, транспортных средств | 858231,00 | - | - | 1042315,00 |

Из таблицы 5 видно, что инвестиционная и инновационная деятельность предприятия приносит ему положительный результат. Так, сумма нематериальных активов увеличилась на 5 тыс. руб. в связи с их дополнительным поступлением в отчетном году, сумма основных средств также увеличилась на 283661 тыс. руб. за счет большего поступления машин и оборудования, транспортных средств, нежели выбытия.

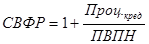

Рассчитаем силу воздействия финансового рычага и дадим оценку финансовому риску на предприятии:

;

;

где Проц.кред – проценты за кредит;

ПВПН – прибыль до выплаты процентов и налогов.

СВФР2005 = 1+(384647/2402157) = 1,16

СВФР2006 = 1+(214033/4615992) = 1,05

СВФР показывает, что чистая прибыль на акцию в 2006 году изменится на 1,05% при изменении ПВПН на 1%. В 2005 году показатель был немного выше и составлял 1,16.

Рассчитаем уровень эффекта финансового рычага для того, чтобы узнать изменение рентабельности собственных средств:

;

;

где Нп – налог на прибыль (24%);

Рсов.кап. – рентабельность совокупного капитала;

ЗС – заемные средства;

СС – собственные средства.

УЭФР2005 = (1 – 0,24)*(0,23 – 0,19)*1,04=0,03

УЭФР2006 = (1 – 0,24)*(0,2 – 0,15)*0,4= 0,02

УЭФР приращен к рентабельности собственных средств, полученной благодаря использованию кредитов. В 2005 году показатель составил 0,02, это значит, что рентабельность собственных средств увеличилась на 2%. В 2006 году УЭФР составил 0,03, т.е. рентабельность собственных средств увеличилась по сравнению с предыдущим периодом на 3%.

Если новое заимствование приносит предприятию увеличение УЭФР, то такое заимствование выгодно. Разумный финансовый менеджер не станет любой ценой увеличивать финансовый рычаг, а будет регулировать его в зависимости от разницы рентабельности совокупного капитала и средней расчетной ставки процента.

Дата: 2019-12-22, просмотров: 380.