Содержание

ВВЕДЕНИЕ

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ДЛЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ОАО «СИТЗ»

1.1. Расчет финансовых коэффициентов и их интерпретация.

1.2. Основные проблемы по исходной информации и оценке.

2 РАЗРАБОТКА ЗАЕМНОЙ ПОЛИТИКИ

2.1. Содержание политики управления источниками.

2.2. Анализ структуры источников финансирования предприятия и эффективности использования заемных средств.

2.3. Анализ факторов, влияющих на структуру источников финансирования.

2.4. Организационные аспекты реализации политики.

3. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

3.1. Определение потребностей предприятия во внешних источниках финансирования (метод процента от продаж)

3.2. Составление БДДС (косвенным методом)

3.3. Расчет возможного роста объема продаж (модель устойчивого экономического роста).

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В настоящее время в условиях рыночной экономики важное значение имеет эффективная политика управления заемными средствами. Ушло в прошлое государственное планирование работы предприятий. В новых условиях выживание возможно только при увеличении эффективности работы предприятия, минимизации издержек, максимизации прибыли, оптимальном соотношении заемных и собственных средств. В этой связи тема курсового проекта представляется актуальной.

Тема курсового проекта исследована на основании отчётных данных ОАО «СиТЗ» за 2005-2006 гг. с поправками, приведенными в Методических указаниях к написанию курсового проекта.

Цель данного курсового проекта является выявление путей и резервов повышения эффективности использования заёмных средств на ОАО «СиТЗ», а также изучение влияние изменения структуры источников финансирования на благосостояние предприятия.

Для достижения цели необходимо решить следующие задачи:

- изучить сущность и значение заёмных средств и их источников финансирования;

- провести комплексный финансовый анализ деятельности организации.

- изучить состав и структуру кредиторской задолженности;

- изучить состав и структуру источников финансирования;

- определить показатели эффективности заёмных средств;

- определить потребность в заёмных средствах;

- определить рациональную политику привлечения заёмных средств;

- выработать эффективную политику управления заемными средствами.

Информационной базой для курсовой работы послужили отчетные бухгалтерские балансы за 2005-2006 годов, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса, калькуляции финансового состояния предприятия, а также различные методические источники и периодические издания.

Анализ финансового состояния для разработки финансовой политики ОАО «СиТЗ»

Расчет финансовых коэффициентов и их интерпретация

Методика анализа финансового состояния организаций по методическим указаниям ФСФО (Приказ ФСФО РФ №16) применяется с целью получения объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности следующими пользователями:

· Коммерческими предприятиями;

· Банками;

· Аудиторскими компаниями;

· Государственными предприятиями;

· Сотрудниками ФСФО России - для анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния организаций, осуществлении иных функций ФСФО России.

Суть методики

Для проведения анализа финансового состояния организаций используются ряд показателей, характеризующих различные аспекты деятельности организации, а именно:

· Общие показатели;

· Показатели платежеспособности и финансовой устойчивости;

· Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности);

· Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации;

· Показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами.

В качестве исходных данных используется информация из бухгалтерского баланса (Форма №1), отчета о прибылях и убытках (Форма №2), а также ряд показателей, вводимых в исходной таблице дополнительные данные. Применение методики в Audit Expert заключается в проведении анализа на основании аналитической таблицы Анализ по методике ФСФО (Приказ ФСФО РФ №16). Используются стандартные приемы финансового анализа: горизонтальный и вертикальный анализ.

Таблица 1 – Основные финансовые коэффициенты

| Наименование показателя | Формула расчета | Значение показателя | Нормативы |

I. Показатели ликвидности

Разработка заемной политики

Содержание политики управления источниками

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но и операционной и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на коэффициент рентабельности активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень финансовых рисков) и, в конечном счете, формирует соотношение степени прибыльности и риска в процессе развития предприятия.

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако, в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме использованного капитала).

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете – повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение движения высоких конечных результатов хозяйственной деятельности предприятия.

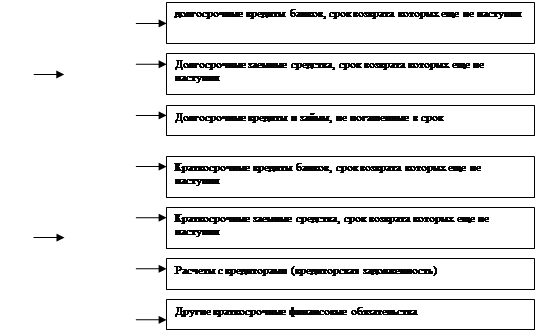

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств приведена на рисунке 1.

Рисунок 1 – Формы финансовых обязательств предприятия, отображаемых в его балансе.

С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заемных средств предприятием включает следующие основные этапы:

1. Анализ привлечения и использования заемных средств в предшествующем периоде;

2. Определение целей привлечения заемных средств в предстоящем периоде;

3. Определение предельного объема привлечения заемных средств;

4. Оценка стоимости привлечения заемного капитала из различных источников;

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе;

6. Определение форм привлечения заемных средств;

7. Определение состава основных кредиторов;

8. Формирование эффективных условий привлечения кредитов;

9. Обеспечение эффективного использования привлеченных кредитов;

10. Обеспечение своевременных расчетов по полученным кредитам.

На предприятиях, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общая политика привлечения заемных средств может быть детализирована затем в разрезе указанных форм кредита.

Отчетный баланс

Прогнозный баланс

3752686,00

4315588,90

5570257,00

6405795,55

2944782,00

3386499,30

2508121,00

2884339,15

4439,00

5104,85

9322943,00

10721384,45

409211,00

409211,00

1190400,00

1368960,00

4778463,00

5973078,75

230124,00

230124,00

2714745

957293,35

1550189,00

1782717,35

9322943,00

10721384,45

По данным прогнозного бухгалтерского баланса ежегодный объем прироста продаж составит 15%, рентабельность продаж по чистой прибыли (абсолютное изменение показателя) снизится на 2%, норма распределения чистой прибыли на дивиденды составит 25%. Это приведет к увеличению выручки от продажи товаров, работ, услуг.

Таблица 7 – Бюджет доходов и расходов на 2007 год (тыс.руб.) | |||

|

Показатели |

Текущий период |

Прогноз | |

| Выручка от продажи | 19416808,00 | 22329329,20 | |

| Рентабельность продаж по чистой прибыли, % | 6,02 | 5,90 | |

| Чистая прибыль, д.е. в т.ч: | 3223151,00 | 3706623,65 | |

| нераспределенная прибыль (реинвестированная) | 2417363,25 | 2779967,74 | |

| дивиденды | 805787,75 | 926655,91 | |

Текущая деятельность

1135519,00

Чистая прибыль

3223151,00

плюс Амортизационные отчисления

1831865,00

минус Изменение суммы текущих активов, в т.ч.

5469686,00

Краткосрочные финансовые вложения

485,00

Дебиторская задолженность

2508121,00

Запасы

2961080,00

плюс Изменение суммы текущих обязательств, в т.ч.

1550189,00

Кредиторская задолженность

1550189,00

Инвестиционная деятельность

-262059,00

минус Изменение суммы долгосрочных активов, в т.ч.

3485210,00

Нематериальные активы

527,00

Основные средства

2947443,00

Незавершенные капитальные вложения

428985,00

Долгосрочные финансовые вложения

108255,00

Финансовая деятельность

4833532,00

плюс Изменение суммы задолженности, в т.ч.

1180710,00

Краткосрочные кредиты и займы

1126802,00

Долгосрочные кредиты и займы

53908,00

плюс Изменение суммы собственных средств, в т.ч.

429671,00

Уставный капитал

409211,00

Резервный капитал

20460,00

3227590,00

плюс Денежные средства на начало периода, в т.ч.

4439,00

Денежные средства на конец периода

4439,00

3.3. Расчет возможного роста объема продаж (модель устойчивого экономического роста)

Модель устойчивого экономического роста (МУЭР) позволяет определить возможный прирост продаж (выручки) без нарушения финансовой устойчивости. МУЭР определяется по формуле:

,

,

где: ККП – коэффициент капитализации прибыли (доля чистой реинвестируемой прибыли) = 0,7.

МУЭР =

Возможный прирост продаж при изменении параметров финансовой политики составит 23,52%.

Заключение

Курсовой проект основывается на бухгалтерской отчетности предприятия, дополнительных данных управленческого учета, показателей развития предприятия. Цель данного курсового проекта заключалась в разработки финансовой политики предприятия, а также основными задачами являлось изучение теоретических основ управления финансами, был проведен анализ финансового состояния предприятия и выполнение прогнозных финансовых показателей.

В ходе анализа финансового состояния были рассмотрении основные финансовые коэффициенты

Показатели ликвидности в целом проявили динамику на ухудшение. Что касается показателей финансовой устойчивости, то они, напротив, показали положительную динамику, т.к. к концу отчетного периода достигали нормативных значений.

Показатели интенсивности использования ресурсов также не показали отрицательной динамики по сравнению с прошлым годом. Рентабельность чистых активов по чистой прибыли оказалась практически неизменной: в 2005 году показатель составил 0,42, а в 2006 – 0,48. это показывает, что окупаемость вложенных в предприятие средств акционеров составляет около 50%, но тенденция показателя – на увеличение. Это происходит за счет увеличения прибыли в 2006 году в сравнении с 2005 в два раза. Рентабельность реализуемой продукции в 2006 году составила 0,34, что выше показателя 2005 года – тогда он составлял 0,19. Динамика этого показателя свидетельствует о пересмотре цен или усилении контроля над себестоимостью.

Показатели деловой активности (коэффициенты оборачиваемости) в 2006 году снизились по сравнению с 2005 годом. Так, коэффициент оборачиваемости оборотного капитала в 2005 году составлял 4,19, а в 2006 году – 3,97.

Показатель СВОР показывает оценку предпринимательского риска. В 2006 году (отчетном), по сравнению с 2005 годом, показатель снизился с отметки 5,99 до 3,21, а это значит, что при изменении выручки на 1% ПВПН изменится на 3,21%. Снижение СВОР говорит о возможности увеличения доли заемных средств.

Инвестиционная и инновационная деятельность предприятия приносит ему положительный результат. Так, сумма нематериальных активов увеличилась на 5 тыс. руб. в связи с их дополнительным поступлением в отчетном году, сумма основных средств также увеличилась на 283661 тыс. руб. за счет большего поступления машин и оборудования, транспортных средств, нежели выбытия.

СВФР показывает, что чистая прибыль на акцию в 2006 году изменится на 1,05% при изменении ПВПН на 1%. В 2005 году показатель был немного выше и составлял 1,16.

УЭФР приращен к рентабельности собственных средств, полученной благодаря использованию кредитов. В 2005 году показатель составил 0,02, это значит, что рентабельность собственных средств увеличилась на 2%. В 2006 году УЭФР составил 0,03, т.е. рентабельность собственных средств увеличилась по сравнению с предыдущим периодом на 3%.

Если новое заимствование приносит предприятию увеличение УЭФР, то такое заимствование выгодно. Разумный финансовый менеджер не станет любой ценой увеличивать финансовый рычаг, а будет регулировать его в зависимости от разницы рентабельности совокупного капитала и средней расчетной ставки процента.По данным прогнозного бухгалтерского баланса ежегодный объем прироста продаж составит 15%, рентабельность продаж по чистой прибыли (абсолютное изменение показателя) снизится на 2%, норма распределения чистой прибыли на дивиденды составит 25%. Это приведет к увеличению выручки от продажи товаров, работ, услуг.

Возможный прирост продаж при изменении параметров финансовой политики составит 23,52%.

Содержание

ВВЕДЕНИЕ

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ДЛЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ОАО «СИТЗ»

1.1. Расчет финансовых коэффициентов и их интерпретация.

1.2. Основные проблемы по исходной информации и оценке.

2 РАЗРАБОТКА ЗАЕМНОЙ ПОЛИТИКИ

2.1. Содержание политики управления источниками.

2.2. Анализ структуры источников финансирования предприятия и эффективности использования заемных средств.

2.3. Анализ факторов, влияющих на структуру источников финансирования.

2.4. Организационные аспекты реализации политики.

3. ПРОГНОЗИРОВАНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

3.1. Определение потребностей предприятия во внешних источниках финансирования (метод процента от продаж)

3.2. Составление БДДС (косвенным методом)

3.3. Расчет возможного роста объема продаж (модель устойчивого экономического роста).

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

В настоящее время в условиях рыночной экономики важное значение имеет эффективная политика управления заемными средствами. Ушло в прошлое государственное планирование работы предприятий. В новых условиях выживание возможно только при увеличении эффективности работы предприятия, минимизации издержек, максимизации прибыли, оптимальном соотношении заемных и собственных средств. В этой связи тема курсового проекта представляется актуальной.

Тема курсового проекта исследована на основании отчётных данных ОАО «СиТЗ» за 2005-2006 гг. с поправками, приведенными в Методических указаниях к написанию курсового проекта.

Цель данного курсового проекта является выявление путей и резервов повышения эффективности использования заёмных средств на ОАО «СиТЗ», а также изучение влияние изменения структуры источников финансирования на благосостояние предприятия.

Для достижения цели необходимо решить следующие задачи:

- изучить сущность и значение заёмных средств и их источников финансирования;

- провести комплексный финансовый анализ деятельности организации.

- изучить состав и структуру кредиторской задолженности;

- изучить состав и структуру источников финансирования;

- определить показатели эффективности заёмных средств;

- определить потребность в заёмных средствах;

- определить рациональную политику привлечения заёмных средств;

- выработать эффективную политику управления заемными средствами.

Информационной базой для курсовой работы послужили отчетные бухгалтерские балансы за 2005-2006 годов, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса, калькуляции финансового состояния предприятия, а также различные методические источники и периодические издания.

Анализ финансового состояния для разработки финансовой политики ОАО «СиТЗ»

Дата: 2019-12-22, просмотров: 389.