В ходе анализа финансового состояния были рассмотрении основные финансовые коэффициенты: показатели ликвидности, показатели финансовой устойчивости, показатели интенсивности использования ресурсов и показатели деловой активности.

Показатели ликвидности в целом проявили динамику на ухудшение.

Общий коэффициент покрытия на начало отчетного периода составил 1,02, что соответствует нормативному значению этого показателя, а на конец периода показатель увеличился до 2,05 и превысил верхний уровень нормативного значения за счет увеличения активов к концу года, и снижения почти в два раза краткосрочных обязательств.

Коэффициент срочной ликвидности на начало периода составил 0,30, а на конец периода 0,93. Рост показателя произошел вследствие снижения к концу года суммы налога на добавленную стоимость по приобретенным ценностям, и снижения краткосрочных обязательств. Динамика показателя положительная, но норматива не достигнуто.

Коэффициент ликвидности при мобилизации средств на начало отчетного периода составил 0,72, а это немного выше верхнего уровня нормативного значения, но на конец периода этот показатель составил 1,12, что гораздо больше превышает норматив. Это произошло по причине увеличения в два раза к концу отчетного периода суммы нераспределенной прибыли (непокрытого убытка).

Что касается показателей финансовой устойчивости, то они, напротив, показали положительную динамику, т.к. к концу отчетного периода достигали нормативных значений. Коэффициент соотношения заемных и собственных средств на начало 2006 года составил 1,31, что намного выше норматива, но к концу периода этот показатель достиг оптимального значения 0,46. Положительную динамику показателя обеспечило снижение краткосрочных обязательств к концу отчетного периода.

Коэффициент обеспеченности собственными средствами в начале отчетного периода составил -0,01, не достигнув и нижней границы нормативного значения, но к концу периода показатель увеличился за счет отсутствия дебиторской задолженности (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) на конец периода до 0,47 и достиг оптимального значения коэффициента, что показывает значительное улучшение финансового положения предприятия.

Коэффициент маневренности собственных оборотных средств на начало года составил 0,29, на конец – 0,45. Оба значения соответствуют нормативу, но к концу периода коэффициент достигает оптимальных значений (за счет увеличения резервов и ликвидации дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), что дает больше возможности финансового маневра для предприятия.

Показатели интенсивности использования ресурсов также не показали отрицательной динамики по сравнению с прошлым годом. Рентабельность чистых активов по чистой прибыли оказалась практически неизменной: в 2005 году показатель составил 0,42, а в 2006 – 0,48. это показывает, что окупаемость вложенных в предприятие средств акционеров составляет около 50%, но тенденция показателя – на увеличение. Это происходит за счет увеличения прибыли в 2006 году в сравнении с 2005 в два раза.

Рентабельность реализуемой продукции в 2006 году составила 0,34, что выше показателя 2005 года – тогда он составлял 0,19. Динамика этого показателя свидетельствует о пересмотре цен или усилении контроля над себестоимостью.

Показатели деловой активности (коэффициенты оборачиваемости) в 2006 году снизились по сравнению с 2005 годом. Так, коэффициент оборачиваемости оборотного капитала в 2005 году составлял 4,19, а в 2006 году – 3,97. Нормативного значения у показателя нет, но его снижение говорит о замедлении оборачиваемости.

Коэффициент оборачиваемости собственного капитала также снизился в 2006 году и составил 4,05, при том как в 2005 году этот показатель составлял 6,63. Показатель не обеспечивает окупаемости собственных средств, это значит, что их структура не рациональна. При снижении рентабельности собственного капитала необходимо увеличение оборачиваемости.

Разработка заемной политики

Содержание политики управления источниками

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но и операционной и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на коэффициент рентабельности активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень финансовых рисков) и, в конечном счете, формирует соотношение степени прибыльности и риска в процессе развития предприятия.

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако, в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме использованного капитала).

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете – повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение движения высоких конечных результатов хозяйственной деятельности предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

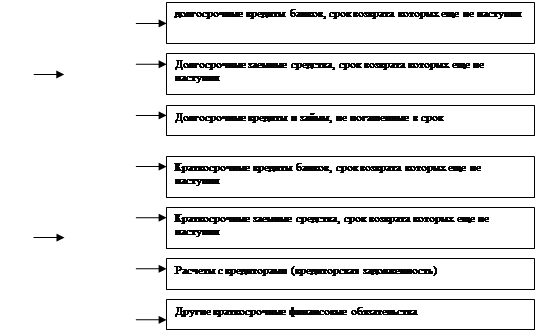

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств приведена на рисунке 1.

Рисунок 1 – Формы финансовых обязательств предприятия, отображаемых в его балансе.

С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заемных средств предприятием включает следующие основные этапы:

1. Анализ привлечения и использования заемных средств в предшествующем периоде;

2. Определение целей привлечения заемных средств в предстоящем периоде;

3. Определение предельного объема привлечения заемных средств;

4. Оценка стоимости привлечения заемного капитала из различных источников;

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе;

6. Определение форм привлечения заемных средств;

7. Определение состава основных кредиторов;

8. Формирование эффективных условий привлечения кредитов;

9. Обеспечение эффективного использования привлеченных кредитов;

10. Обеспечение своевременных расчетов по полученным кредитам.

На предприятиях, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общая политика привлечения заемных средств может быть детализирована затем в разрезе указанных форм кредита.

Дата: 2019-12-22, просмотров: 424.