Анализ показывает, что при условии политической стабильности и построении более надежных правовых основ рыночной экономики после 2007 г. можно ожидать устойчивого роста инвестиций. При этом темпы их роста на протяжении достаточно длительного времени могут существенно превышать темы роста потребления[31].

Сегодня инвесторы могут купить на открытом рынке лишь одни ипотечные ценные бумаги – ГПБ-Ипотека. По состоянию на 21.06.2007 средневзвешенная цена была на уровне 101.81. Размещение произошло 20.12.2006 по цене 102.18.

Рис. 3.2.1. Российский долговой рынок

Происходит падение среднесрочных и краткосрочных ставок. Долгосрочные ставки остаются на прежнем уровне.

Расчетный спрэд по ГПБ-Ипотеке составляет 150 б.п. (соответствует средневзвешенной цене 101.8). Существенный рост спрэда связан с падением суверенных ставок при практически неизменной цене ГПБ- Ипотеки.

Напомним, что 29.06.2007 ГПБ-Ипотека выплачивает купонный доход и производит досрочную амортизацию в размере 48 руб. на одну облигацию.

В мае 2007 года Первый ипотечный агент АИЖК произвел закрытое размещение ипотечных ценных бумаг. Купонная ставка была установлена на уровне 6.94%. К сожалению, оценить размер спрэда пока не представляется возможным (в силу отсутствия статистическй информации для построения модели досрочного погашения). Однако, учитывая что доходность к погашению ГПБ-Ипотека составляет порядка 7.5%, можно сделать вывод, что спрэд по ИЦБ АИЖК меньше спрэда ГПБ-Ипотека.

Для полноценного анализа ИЦБ Первого ипотечного агента АИЖК ждем накопления достаточного количества статистической информации и рыночных сделок по этим ИЦБ.

Спрос на инвестиции в стране, с одной стороны, может оставаться достаточно высоким вследствие длительного периода недоинвестирования и, по сути, отсутствия структурных сдвигов в экономике; в пользу потенциально высокого спроса на инвестиции свидетельствует и унаследованная капиталоемкая структура российской экономики. С другой стороны, предложение инвестиционных ресурсов может резко возрасти в условиях повышения определенности относительно политического будущего страны.

Можно рассчитывать на приток иностранного капитала до оживления отечественных инвестиций. Но сложившаяся структура распределения собственности, весьма неравномерное расслоение российского населения по уровню доходов (20% наиболее богатого населения устойчиво получают примерно половину всех доходов), а также общий низкий уровень доходов и потребления привели к тому, что в стране образовались условия, при которых инвесторами может стать небольшая прослойка граждан. Для того чтобы их деньги пошли в экономику, государство должно признать статус-кво в части сложившегося распределения собственности, законность накопленного в 90-е годы капитала и надежно гарантировать защиту частной собственности.

Начиная с 2008 г. ежегодный рост инвестиций в основной капитал может составлять не менее 10-20%. При этом будет сохраняться и рост потребления, но он будет существенно ниже. Таким образом, темпы роста ВВП в этот период будут хотя и высокими (5-8% в год), но явно ниже темпов роста инвестиций. Тем самым будет обеспечиваться сбалансированное развитие и устойчивый рост экономики.

Период повышенной инвестиционной активности может продолжаться 5-7 лет, в целом же период, когда темпы роста инвестиций будут опережать динамику ВВП, может продлиться несколько дольше. Такой длительный период «экстенсивного» роста должен завершиться изменением соотношения между темпами роста инвестиций и потребления.

К концу следующего десятилетия экономика страны должна иметь динамику, которая характеризовалась бы опережающими темпами роста ВВП по сравнению с ростом инвестиций. Характерно, что в последующее десятилетие существенная часть инвестиций должна направляться в высокотехнологические отрасли (телекоммуникации, отдельные отрасли промышленности), которые бы в дальнейшем обеспечивали высокие темпы роста экономики. При этом, однако, инвестиции в отрасли высоких технологий не будут способствовать созданию большого числа рабочих мест. В этих условиях важно максимально облегчить условия существования малого и среднего бизнеса, который абсорбировал бы высвобождающуюся рабочую силу и способствовал бы замедлению темпов роста безработицы.

Для обеспечения благоприятного инвестиционного климата помимо создания соответствующей правовой среды от государства потребуется проведение адекватной макроэкономической политики.

При выполнении указанных выше условий начиная с 2008 г. инфляция не будет превышать 10-15% год. При этом, учитывая ожидаемое увеличение притока валюты в страну, особое значение будут иметь меры по его стерилизации, а также выпуск ценных бумаг, которые способствовали бы ограничению эмиссии и восстановлению активности на финансовых рынках.

Сегодня, прежде всего, необходима активная государственная политика, направленная на восстановление отечественного рынка ценных бумаг, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. Происшедшие события еще раз убедили сомневающихся в необходимости усиления государственного регулирования, особенно в вопросах обеспечения безопасности рынка ценных бумаг в переходный период, который переживает наша страна.

Решение данной проблемы, в первую очередь, должно найти отражение в концепции развития рынка ценных бумаг, законодательстве, отвечающем национальным интересам России и устанавливающем правила поведения его участников в вопросах формирования инфраструктуры и системы ее регулирования. Государство должно выполнять на рынке ценных бумаг прежде всего системообразующую функцию и нести ответственность за состояние его национальной и экономической безопасности[32].

Усиление роли государства в формировании, регулировании и обеспечении безопасности отечественного рынка ценных бумаг является жизненно важной необходимостью и требует принятия руководством страны соответствующих мер.

Наиболее заметными событиями банковского сектора России в 2007 г. стали публичные размещения допэмиссий акций Сбербанка и ВТБ. В результате этих размещений снизились законодательные барьеры на пути IPO/SPO, упростился доступ иностранцев к российским банковским акциям. IPO ВТБ привело к появлению второй банковской «голубой фишки» на российском фондовом рынке. В ноябре 2007 г. успешное SPO провел банк «Санкт-Петербург», а в 2008 г. на IPO могут выйти Газпромбанк, Промсвязьбанк, Банк ЗЕНИТ и др.

В 2007 году в российском банковском секторе активно совершались сделки M&A. Транснациональные банковские группы все активнее выходят на российский рынок. В качестве стартовой площадки они предпочитают использовать действующие российские банки. Крупные отечественные банки расширяют сеть продаж за счет приобретения малых и средних банков. Самой крупной сделкой 2007 г. стала продажа 95% Абсолют-банка за 760 млн евро бельгийскому KBC Bank.

Усилился интерес инвесторов к российскому банковскому сектору. Подтверждением возрастающей популярности банковских акций является включение обыкновенных акций ВТБв индекс MSCI EM 11 июня 2007 г. и двукратное повышение веса обыкновенных акций Сбербанка в этом индексе 1 марта 2007 г.

Хотя российская банковская система и находится на периферии мирового финансового рынка, тем не менее, глобальный кризис ликвидности оказал существенное влияние на российские банки, снизив темпы их роста, и привел к дефициту ликвидности в России. Однако низкий уровень иностранных заимствований российской банковской системы позволил ей избежать кризиса. Количество убыточных банков возросло, но не произошло ни одного банковского дефолта. Наиболее важными тенденциями в российском банковском секторе являются следующие:

- рост капитала опережает рост активов, который в свою очередь превышает рост ВВП;

- укрупняется банковский сектор;

- осуществляется экспансия зарубежных банков в России, российских

банков в СНГ, федеральных банков в регионах;

- упрочивается положение госбанков, одновременно снижается доля государства в их капитале;

- активно развивается розничный кредит;

- усиливается специализация в банковском секторе.

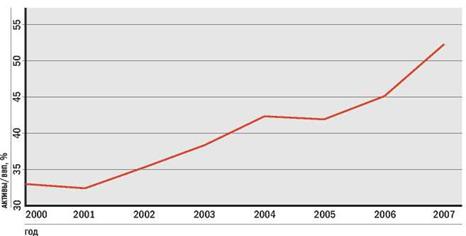

Банки - основные бенефициары экономического роста страны, вызванного благоприятной макроэкономической конъюнктурой. В условиях госпротекционизма невысокий уровень насыщения банковского сектора обусловливает относительно низкий уровень конкуренции между банками и создает благоприятные условия для ускоренного развития банковского сектора (рис. 3.2.2).

Рис. 3.2.2. Активы российского банковского сектора к ВВП (на 1 января каждого года)

Проникновение банковского сектора в экономику России (отношение банковских активов к ВВП) остается незначительным даже по сравнению со странами Восточной Европы и Казахстаном. Еще более впечатляющим является разрыв по сравнению с Западной Европой, в странах которой это отношение превосходит 150% (рис. 3.2.3).

Рис. 3.2.3. Активы банковского сектора к ВВП

Низкий уровень проникновения банковского сектора в экономику позволяет ему сохранять высокий потенциал ускоренного роста, что привлекает в Россию зарубежные банки и повышает оценку российских банков по сравнению с западными финансовыми институтами.

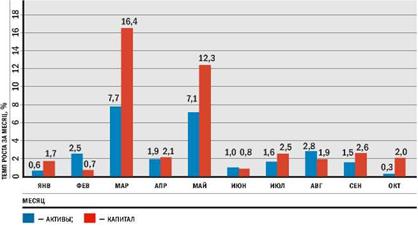

Рис. 3.2.4. Темпы роста активов и капитала банковского сектора за 10 мес. 2007г.

Собственный капитал банковского сектора в 2007 г. рос опережающими темпами по сравнению с активами, что связано с размещениями допэмиссий SPO Сбербанка (8,8 млрд долл.), IPO ВТБ (8 млрд долл.), а также размещениями УРСА Банка (408 млн долл.), банка «Санкт-Петербург» (274 млн долл.), Банка Москвы (270,5 млн долл.), РОСБАНКа (260,7 млн долл.), банка «Возрождение» (177 млн долл.) и др. (рис. 3.2.4).

Укрупнение банковского сектора России идет по 3 основным направлениям:

- наращивание собственного капитала преимущественно за счет размещения допэмиссий;

- поглощение крупными банками средних и мелких игроков;

- отзыв ЦБРФ лицензий, преимущественно мелких банков.

Кроме того, усиливается тенденция доминирования госбанков, которые получают мощные финансовые вливания от государства. Так, взнос РФ в уставный капитал госкорпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» составил 180 млрд руб. Россельхозбанк получил 7 млрд руб. Банк России приобрел акции Сбербанка в ходе SPO на 79,4 млрд руб. Позиции госбанков значительно усилились в результате «народных IPO».

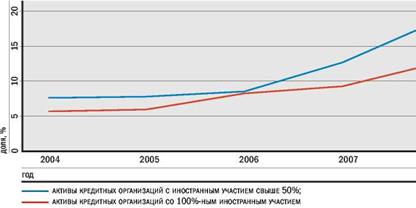

Благодаря сделкам M&A и открытию дочерних банков растет количество кредитных организаций, контролируемых иностранцами, и увеличивается их доля в активах и капитале российского банковского сектора (рис. 3.2.5).

Рис. 3.2.5. Доля активов кредитных организаций с иностранным участием в совокупных активах на 1 января каждого года

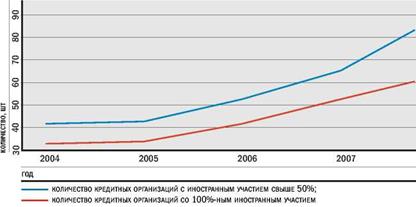

По состоянию на 1 октября 2007 г. доля активов кредитных организаций с иностранным участием свыше 50% достигла 16,4%, их количество повысилось до 83 (рис. 3.2.6).

Рис. 3.2.6. Количество кредитных организаций с иностранным участием на 1 января каждого года

Законодательные и бюрократические барьеры затрудняют нерезидентам открытие дочерних банков в России. Поэтому основной способ увеличения их доли в капитале российского банковского сектора - приобретение действующих банков или долей участия в них.

Тем не менее ряд иностранных компаний открыли дочерние банки в России в 2007 г. В июне 2007 г. получил банковскую лицензию «Тойота Банк» - дочерний банк корпорации Тойота, в сентябре - «ДаймлерКрайслер Банк Рус» (будет переименован в «Мерседес-Бенц Банк Рус») - дочерний банк автоконцерна DaimlerChrysler.

Рост розничного кредита опережает рост активов российского банковского сектора: так, кредиты физлицам за период с 1 октября 2006 г. по 1 октября 2007 г. выросли на 61,2%, тогда как активы за этот период увеличились на 44,3%, а кредиты и прочие размещенные средства, представленные нефинансовым организациям, - на 51,7%.

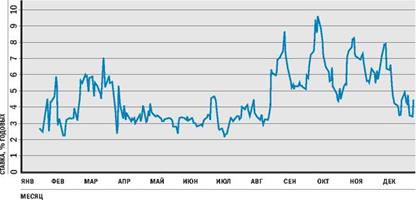

Розничный кредит растет опережающими темпами по сравнению с депозитами физлиц. В то же время население остается нетто-кредитором: по состоянию на 1 ноября 2007 г. вклады физлиц (4,7 трлн руб., или 189,5 млрд долл.) превышали кредиты физлицам (3,0 трлн руб., или 122,4 млрд долл.) в 1,5 раза (рис. 3.2.7). Банки вошли в зону турбулентности. Хотя Россия и находится на периферии мирового финансового рынка, двойной кризис (глобальный кризис ликвидности и кризис ипотеки sub-prime в США) существенно влияет на деятельность российских банков. Основное следствие глобального кризиса ликвидности для российского финансового рынка - дефицит ликвидности, проявляющийся, в частности, в росте ставок МБК, особенно в налоговые периоды (рис. 3.2.8).

Рис. 3.2.7. Темпы роста кредитов, выданных физлицам, и вкладов физлиц за 10 мес. 2007 г.

До августа приток иностранного капитала был основным источником роста российского банковского сектора. Оскудение этого источника снизило темп роста капитала и банковских активов, включая кредитные портфели. Замедление роста банков тормозит рост экономики.

Рис. 3.2.8. Ставки однодневного МБК mosprime rate

Переоценка рисков банковского сектора вывела на первое место риск ликвидности, обошедший прежних лидеров - кредитный риск и риск регулирования. Рост волатильности финансового рынка усиливает роль процентного и валютного риска.

Все значительнее становится роль ЦБ РФ как гаранта стабильности банковской системы, поддерживающего ликвидность в национальном банковском секторе.

Перспективы скорейшего преодоления мировыми финансами зоны турбулентности маловероятны - их будет лихорадить, по меньшей мере, первую половину 2008 г. Поэтому российским банкам следует приготовиться к новой фазе глобального кризиса ликвидности. Возможен переход двойного кризиса в рецессию экономики США. Снижение спроса со стороны главного импортера мира вызовет снижение мирового спроса и обвал цен на энергоносители, что является основным риском для нашей экономики.

Усиление дефицита ликвидности и волатильности рынка может привести к точечным дефолтам банков. Возрастет число убыточных банков, хотя фактический убыток может быть скрыт, например, снижением резервов. В условиях сжатия ликвидности наибольшие трудности с рефи- нансированием испытывают мелкие банки, для которых становятся недоступны каналы МБК. Мелкие и средние банки не способны в условиях дефицита ликвидности удовлетворять потребности клиентов в финансировании, и те уходят к крупным банкам. Отток клиентов ускорит процесс поглощения мелких и средних банков. Дефицит ликвидности ведет к росту процентных ставок по кредитам, снижению темпа роста кредитов и сокращению сроков кредитов. Рост ипотеки замедлится. Снижение спроса негативно отразится на ценах недвижимости. Тем не менее потребительский кредит продолжит опережающий рост из-за высокого уровня процентной маржи и коротких сроков заимствования. Существующая тенденция опережающего роста кредитов по сравнению с ростом депозитов может ослабнуть, так как повышение процентных ставок увеличивает предложение депозитов и снижает спрос на кредиты. Банки замещают иностранные источники фондирования отечественными, активизируя борьбу за депозиты населения. Рост спроса ведет к росту процентных ставок по вкладам - о повышении ставок один за другим объявляет все большее число банков.

Важное следствие дефицита ликвидности - торможение процесса секьюритизации активов.

Дата: 2019-12-22, просмотров: 424.