Финансовый контроль - это особый регулярный и непрерывный процесс контроля, цели и основные задачи которого имеют четко выраженный финансовый характер, а их достижение осуществляется при помощи многоаспектной, межотраслевой системы институтов, инструментов и методов, регламентируемых комплексом правовых норм, охватывающих весь процесс организации и проведения финансового контроля, в том числе и возможность применения в рамках финансового контроля специфических организационных форм и методов, а также наделяющих определенный круг субъектов соответствующими полномочиями в отношении ограниченного контингента контролируемых лиц и объектов контроля.

Роль финансового контроля в социально-экономических преобразованиях выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка в процессе финансовой деятельности государственными и общественными органами, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности.

Финансовый контроль подразделяется на несколько видов по разным основаниям.

В зависимости от времени проведения он может быть предварительным, текущим и последующим. Такие виды контроля свойственны деятельности всех контролирующих органов.

Предварительный финансовый контроль осуществляется до совершения операций по образованию, распределению и использованию денежных фондов. Поэтому он имеет важное значение для предупреждения нарушений финансовой дисциплины.

Текущий (оперативный) финансовый контроль - это контроль, осуществляемый в процессе совершения денежных операций (в ходе выполнения финансовых обязательств перед государством, получения и использования денежных средств для административно-хозяйственных расходов и т.д.).

Последующий финансовый контроль - это контроль, осуществляемый после совершения финансовых операций (после исполнения доходной и расходной частей бюджета и т.п.). В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

Можно выделить обязательный и инициативный финансовый контроль. Обязательный проводится:

а) в силу требований законодательства;

б) по решению компетентных государственных органов.

Инициативный финансовый контроль проводится по решению хозяйствующих субъектов.

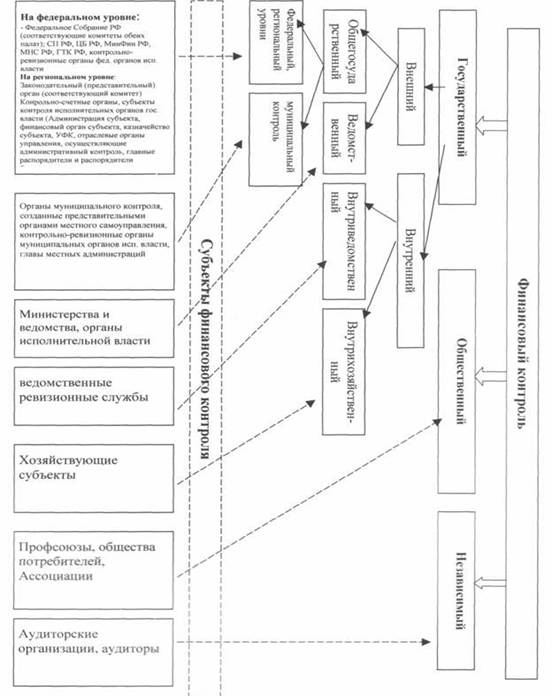

Возможны и другие основания классификации финансового контроля, в частности, в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль:

а) представительных органов государственной власти и местного самоуправления;

б) президента;

в) исполнительных органов власти общей компетенции;

д) ведомственный и внутрихозяйственный;

е) общественный;

ж) аудиторский.

Ведомственный контроль, осуществляемый министерством, ведомством за деятельностью входящих в их систему учреждений и организаций, имеет много общего с контролем, который производится в системе общественных организаций или религиозных организаций. Близок к ним и контроль, осуществляемый хозяйствующим субъектом, не входящим в какую-либо систему. Указанный контроль целесообразно обозначить как внутренний или внутрисистемный контроль.

Представляется необходимым в условиях развития местного самоуправления выделить в качестве самостоятельного вида финансового контроля контроль, осуществляемый представительными и исполнительными органами местного самоуправления.

Рис. 2.2.1. Структура финансового контроля

Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти (рис. 2.2.1).

Большое значение для развития государственного финансового контроля имеет Указ Президента РФ от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации», которым установлено, что в РФ государственный контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Одновременно в соответствии с установленным законодательством РФ разграничением функций и полномочий указываются конкретные субъекты государственного финансового контроля: Счетная палата РФ, Центральный банк РФ, Минфин РФ (Федеральная служба страхового надзора, Федеральная служба финансово-бюджетного надзора и Федеральная служба по финансовому мониторингу), Федеральная таможенная служба РФ, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов. Было признано необходимым проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематических проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета.

Государственный контроль производят также органы представительной (законодательной) и исполнительной власти субъектов РФ.

Внутренний (внутрисистемный) финансовый контроль. Данный вид финансового контроля осуществляется в министерствах, комитетах, в других органах исполнительной власти, общественных и религиозных организациях руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю министерства, комитета, иного органа исполнительной власти или соответствующему органу общественной или религиозной организации. Контрольно-ревизионная служба системы органов внутренних дел проводит ревизии финансово-хозяйственной деятельности подразделений министерства, состоящих на федеральном бюджете, не реже одного раза в два года. Внеплановые ревизии происходят по указанию вышестоящих по отношению к ревизуемому подразделению руководителей, решению судебно-следственных органов, при ликвидации подразделения, смене его руководителя или начальника финансовой службы. Срок ревизии не может превышать 40 дней. Продление этого срока допускается с разрешения руководителя, назначившего ревизию.

Основные задачи данного контроля:

- выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

- разработка предложений по устранению условий и причин, их порождающих;

- принятие мер по возмещению виновными лицами причиненного ущерба и др.

Главные распорядители, распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств получателями бюджетных средств в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчетности и внесения платы за пользование бюджетными средствами.

Главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий, бюджетных учреждений.

Внутрихозяйственный контроль осуществляется главным образом в форме ведения бухгалтерского учета и составления финансовой отчетности. Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» предусмотрено обязательное ведение бухгалтерского учета и составление бухгалтерской отчетности всеми хозяйствующими субъектами. Кроме того, законодательством применительно к отдельным категориям субъектов устанавливаются особые требования по осуществлению внутрихозяйственного финансового контроля. Так, специальными законами об акционерных обществах и обществах с ограниченной ответственностью для осуществления контроля за финансово-хозяйственной деятельностью общества предусмотрено создание ревизионной комиссии общества. Создание ревизионной комиссии из числа своих членов предусмотрено также для проведения внутреннего финансового контроля в садоводческих, огороднических или дачных некоммерческих объединениях.

Ведомственный контроль обеспечивается закреплением в положениях о министерствах (агентствах, службах) норм о проведении экономического анализа деятельности подведомственных структур, об утверждении экономических показателей их деятельности, о проведении в подведомственных организациях проверок финансово-хозяйственной деятельности и использования имущественного комплекса. Например, такие нормы содержатся в подп. 56 п. 7 Положения о Министерстве обороны Российской Федерации (утв. Указом Президента РФ от 16 августа 2004 г. № 1082), в подп. 29 п. 7 Положения о Федеральном агентстве специального строительства (утв. Указом Президента РФ от 16 августа 2004 г. № 1084), в подп. 70 п. 9 Положения о Федеральной службе безопасности Российской Федерации (утв. Указом Президента РФ от 11 августа 2003 г. № 960).

Финансовый контроль должен осуществляться постоянно и целенаправленно всеми ветвями власти. При этом недопустимо преувеличивать роль одних органов в ущерб другим. Должны быть мобилизованы и использованы возможности всех существующих контрольных органов. Нерационально тратить время и силы на дискуссии о преимуществах одного вида контроля над другим (например, внешнего над внутренним). Без использования возможностей внутреннего контроля трудно создать реальные преграды расходованию государственных средств не по назначению.

В последнее время все больше внимания уделяется решению проблемы снижения уровня «теневой» экономики. Поэтому средства по снижению ее масштабов должны носить комплексный характер. Одним из таких средств является государственный финансовый контроль. Первоочередными его объектами должны быть нецелевое использование бюджетных средств, нерыночный сектор экономики, коррумпированность бюрократического аппарата.

Необходимо, чтобы совместные усилия контрольных инстанций получали поддержку правоохранительных и судебных органов. Меры ограничения финансовых возможностей «теневой» экономики без строгого наказания нарушителей будут малоэффективными.

В последнее время в этом направлении есть положительные сдвиги, которые произошли благодаря настойчивым усилиям специалистов.

Установлена административная и уголовная ответственность за нецелевое использование бюджетных средств, включая средства государственных внебюджетных фондов. Такие предложения неоднократно звучали на научно-практических конференциях, в служебных записках и публикациях. Теперь они реализованы. За расходование государственных средств на непредусмотренные цели будут налагать крупный штраф либо лишать свободы и права занимать соответствующие должности после отбытия наказания.

Реализовано и другое предложение по улучшению организации государственного финансового контроля. Создан контрольный орган в системе исполнительной власти - Федеральная служба финансово-бюджетного надзора, которая получила значительные полномочия по проведению ревизий и проверок использования бюджетных средств. Она также будет органом валютного контроля.

Служба в основном сохранила территориальный контрольно-ревизионный аппарат, которым располагал Минфин России в субъектах Российской Федерации. При этом функции данной службы в некотором отношении стали более обширными, чем у прежнего Контрольно-ревизионного управления Министерства финансов.

Новая служба, кроме обычных ревизий и проверок, будет проводить мероприятия по предупреждению, выявлению и пресечению нарушений законодательства Российской Федерации в финансово-бюджетной сфере, осуществлять надзор за исполнением законодательства органами ведомственного финансового контроля, субъектов Федерации и местного самоуправления. На нее также возложено формирование и ведение единой информационной системы контроля и надзора.

Важно, что служба в пределах своей компетенции уполномочена представлять в судебных органах права и законные интересы Российской Федерации. Все это, несомненно, окажет положительное влияние на повышение эффективности государственного финансового контроля.

Вместе с тем возможности государственного финансового контроля в деле укрепления экономической безопасности страны используются все еще недостаточно. В полной мере это относится и к рассматриваемой проблеме.

В современных условиях необходимо усилить контроль государства в финансовой сфере так, чтобы он на деле превратился в важный механизм экономической и социальной политики государства.

В настоящее время контроль характеризуется неупорядоченностью, бессистемностью, правовой неопределенностью. В той мере, в какой государственный финансовый контроль осуществляется, он недостаточно эффективен. С одной стороны, контроль не носит профилактического характера, как правило, не предупреждает, а только фиксирует нарушения, с другой - из-за бюрократической волокиты при реализации результатов ревизий и проверок, отсутствия у контрольных органов права прямого обращения в суд возмещается весьма незначительная часть (10-20%) выявляемого ущерба.

Финансовый контроль только тогда может успешно решать стоящие перед ним задачи, когда государственные средства будут охвачены им в полном объеме. Например, финансово-кредитная сфера как на федеральном, так и региональном уровне контролируется далеко не полностью даже в отношении использования средств федерального бюджета. Значительная часть государственных средств постоянно вообще остается вне контроля. Никто не может сказать, какая именно часть, поскольку учет контрольных мероприятий, проводимых разными органами, и их сводных результатов в масштабе страны не ведется.

Сохраняется закрытость для ревизий и проверок целых секторов экономики и финансовой деятельности. Периодичность ревизий и проверок отсутствует.

Задачи органов, на которые возложено осуществление функций государственного и муниципального финансового контроля, определены в общем виде, недостаточно конкретны, предметно и пообъектно недифференцированы, границы их сфер ответственности размыты. Деятельность этих органов координируется слабо, поэтому многочисленные факты постоянного дублирования ревизий и проверок по одним и тем же вопросам и организациям мешают нормальной производственной и коммерческой деятельности, вызывают справедливые нарекания.

Ведомственный контроль практически отсутствует или служит узковедомственным интересам. А без такого контроля отследить целевой характер использования выделенных ассигнований во многих случаях просто невозможно.

Общеизвестно, что ревизия как один из основных методов финансового контроля за выявлением финансовых нарушений находится на первом месте. Однако проведение ревизий сокращается, появляется желание вообще отказаться от них. Понятие ревизии исключено из Бюджетного кодекса Российской Федерации, что равносильно запрещению проводить ревизии в бюджетных учреждениях.

Устранение ревизии из практики государственного финансового контроля приведет к непоправимым последствиям. Последующий контроль за использованием государственных средств фактически перестанет существовать.

Таким образом, те, кто любыми способами изгоняет ревизию из арсенала финансового контроля, добиваются именно ослабления контроля.

При создании Службы финансово-бюджетного надзора, наряду с положительными моментами, появились и отрицательные. До последнего времени КРУ Минфина России проводило ревизии и проверки по поручениям правоохранительных органов в организациях любых форм собственности. Новая служба такого права лишена. Нет его и у контрольно-счетных органов. Следовательно, проводить ревизии и проверки в интересах государства в структурах рыночного сектора, коммерческих организациях некому. Вряд ли это будет способствовать усилению борьбы с «теневиками».

Вызывает серьезную озабоченность вопрос кадров, осуществляющих контроль. В последние годы общий уровень квалификации финансовых ревизоров понизился, численность их на федеральном уровне сократилась, хотя потребность в них возросла. В то же время нарушения становятся масштабными, изощренными, с использованием новейших финансовых, банковских, информационных технологий.

Если не повышать профессиональный уровень работников, то задачу усиления контроля решать будет все труднее. Без притока образованных специалистов в органы финансового контроля невозможно решить задачи повышения его эффективности.

Необходимо расширять возможности и улучшать процесс подготовки ревизоров-профессионалов. Учебную дисциплину «Финансовый контроль» желательно ввести во всех экономических вузах.

В серьезном совершенствовании нуждается и организация повышения квалификации действующих ревизоров.

Есть еще одна важная составляющая в плане рассматриваемой кадровой проблемы.

Напряженный и опасный труд ревизора оплачивается неадекватно его сложности и общественной значимости. То, что сейчас делается в ходе административной реформы для повышения оплаты государственных служащих, ревизорского корпуса, особенно на федеральном уровне, практически их не коснулось.

Одна из основных причин существующих негативных явлений состоит в том, что правовая база государственного финансового контроля остается неадекватной экономической реальности и государственному устройству страны. Наличие неурегулированных правовых проблем мешает обоснованно решать практические задачи органов контроля. Государственный финансовый контроль станет реальным средством защиты экономической безопасности в кредитно-финансовой сфере только тогда, когда будет упорядочен и систематизирован.

Необходимо повысить ответственность правоохранительных органов за реализацию материалов, которые передают им органы финансового контроля по результатам ревизий и проверок. Сейчас реакция прокуратуры или милиции зачастую сводится к тому, что дела о многомиллионных хищениях, исчезновении государственных средств прекращаются «за отсутствием состава преступления».

Фактическими причинами отказов возбуждать уголовное дело и начинать следствие являются коррупция и сложность расследования. Но действующее законодательство никак не обязывает правоохранительные органы публично мотивировать свои действия и нести за них ответственность.

Дата: 2019-12-22, просмотров: 420.