Одним из объективных показателей, определяющих рациональность использования имеющихся на предприятии трудовых ресурсов, является производительность труда.

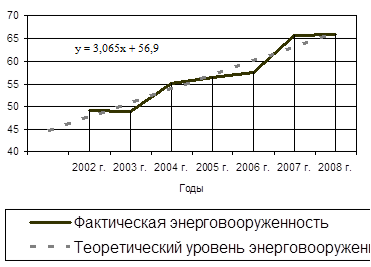

В течение 8 лет энерговооруженность работников в среднем увеличивалась на 3,065 л.с., или на 4,2%. В одном проценте прироста в среднем содержится 0,569 л.с.

Рисунок 3 – Тенденция динамики энерговооруженности в учхозе «Кубань» города Краснодара за 2002-2008 гг.

Эффективность использования рабочего времени является весомым фактором повышения производительности труда в организации. Средняя энерговооруженность всех работников предприятия составляет 56,91 л.с., наибольшего значения она достигла в 2008г. – 65,83 л.с., а наименьшего – в 2003г. – 48,90 л.с., что связанно как с увеличением энергетических мощностей в хозяйстве с 2002г., так и с ежегодным сокращением, примерно с этого же года численности работников предприятия. Если проанализировать энерговооруженность работников занятых в сельскохозяйственном производстве, то здесь прослеживается примерно такая же тенденция, как и при анализе средней энерговооруженности всех работников.

С помощью метода аналитического выравнивания можно более подробно изучить динамику изменения энерговооруженности в хозяйстве.

Для определения тенденции энерговооруженности используется метод наименьших квадратов. Эмпирические данные показывают, что тенденция развития выражена уравнением прямой.

Вспомогательная таблица для аналитического выравнивания энерговооруженности представлена в таблицах 3 Приложения Б.

Для нахождения параметров уравнения необходимо решить систему уравнений.

Решив систему уравнений, получим: b= 3,06553; a= 56,91 л.с.

Уравнение прямой имеет вид: Y= 56,915 + 3,065  t

t

По полученным данным видно, что энерговооруженность в среднем увеличивается каждый год на 3,065 л.с.

Особое внимание при изучении производительности труда следует уделить косвенным показателям, характеризующих соотношение трудовых ресурсов и какого-либо фактора производства. Для характеристики производительности сначала изучим факторы на нее влияющие.

Проанализировав данные таблицы 8 видно, что на производительность труда влияют следующие факторы: обеспеченность работников сельского хозяйства землей, которая в 2008г. по сравнению с 2006г. возросла на 1,9. Что связанно, в большей степени, с сокращением численности работников основного производства. Такая же тенденция имеет место по обеспеченности работников сельскохозяйственного производства пашней.

Энерговооруженность труда работников сельского хозяйства снизилась в 2008г. по сравнению с 2006г. на 3,3%, (примерно 3 л.с.), это связано как с увеличением энергетических мощностей, так и с сокращением численности работников сельского хозяйства.

Энерговооруженность труда уменьшилась в 2008г. по сравнению с 2007г. на 16,5%. Фондовооруженность работников увеличивается, что связанно с увеличением среднегодовой стоимости основных фондов и опять же со снижением численности работников основного производства.

Таблица 8 – Факторы изменения производительности труда работников сельского хозяйства

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к: | |

| 2006 г. | 2007 г. | ||||

| Имеется на среднегодового работника сельского хозяйства: - сельскохозяйственных угодий, га | 20,96 | 23,25 | 21,36 | 101,9 | 91,9 |

| - пашни, га | 18,96 | 21,03 | 19,28 | 101,7 | 91,7 |

| - энергетических мощностей, л.с. | 68,06 | 78,81 | 65,83 | 96,7 | 83,5 |

| - основных производственных фондов, тыс. руб. | 215,61 | 253,78 | 278,5 | 129,2 | 109,7 |

| - производственных затрат, тыс. руб. | 312,70 | 452,81 | 507,13 | 162,2 | 112,0 |

Также факторами влияющими на производительность труда является увеличение производственных затрат в 2008г. по сравнению с 2006 и 2007 гг. на 62,2% и 12,0%, соответственно.

Это обусловлено более высокими темпами роста основных, оборотных средств и производственных затрат (связано с инфляционными процессами в экономике и как следствие ростом цен иммобильные и мобильные активы) по отношению с темпами роста численности персонала.

В общем, по таблице можно сделать вывод, что увеличение численного значения всех перечисленных факторов в 2008г. по сравнению с 2007г. создавало основу для повышения производительности труда.

Так как прямого, обобщающего показателя производительности труда в отчетности предприятия с 2003г. нет, то для характеристики уровня производительности труда можно воспользоваться косвенным показателем, используя стоимость валовой продукции в текущих ценах за короткий период времени, считая, что темпы роста цен не высоки. Показателем производительности труда является среднегодовая выработка продукции на одного работника. Рассмотрим некоторые показатели производительности труда.

Из данных таблицы 9, видно, что валовая продукция сельского хозяйства в ценах реализации в 2008г. по сравнению с 2006г. увеличилась на более, чем на 70%, а в расчете на одного среднегодового работника сельского хозяйства увеличилась на 28,0%.

Таблица 9 – Уровень производительности труда в учхозе «Кубань» города Краснодара

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к: | |

| 2006 г. | 2007 г. | ||||

| Стоимость валовой продукции сельского хозяйства в текущих ценах, всего, тыс. руб. В расчете на: | 121347 | 159719 | 217218 | 179,0 | 136,0 |

| - одного среднегодового работника сельского хозяйства, тыс. руб. | 362,23 | 528,87 | 672,5 | 186,8 | 128,0 |

| - один чел.-день, отработанный в основном производстве, руб. | 1238,23 | 1879,05 | 3165,5 | 256,0 | 168,0 |

| Стоимость валовой продукции в текущих ценах, всего, тыс. руб. В расчете на: | 123147 | 161506 | 223039 | 181,1 | 138,1 |

| - одного среднегодового работника предприятия, тыс. руб. | 310,19 | 444,92 | 690,52 | 222,6 | 155,2 |

| - один чел.-ч отработанный во всех отраслях, руб. | 154,51 | 237,16 | 371,95 | 240,7 | 156,8 |

| Валовой доход в расчете на одного работника предприятия, тыс. руб. | 126,78 | 169,13 | 241,60 | 190,6 | 142,8 |

| Получено на одного работника предприятия, тыс. руб.: - прибыли (убытка) от реализации | 42,01 | 64,34 | 126,8 | 3,02 | 197,1 |

| - выручки от реализации | 237,83 | 373,43 | 479,49 | 201,6 | 128,4 |

Это связанно как с увеличением самой стоимости валовой продукции сельского хозяйства, так и с сокращением численности работников сельскохозяйственного производства.

По сравнению же с 2007г. в 2008г. стоимость продукции сельского хозяйства в текущих ценах увеличилась на 36,0%, соответственно увеличивается и производительность одного работника занятого в сельском хозяйстве.

Стоимость валовой продукции сельского хозяйства в расчете на 1 чел.-день в 2008г. по сравнению с 2006г. увеличилась на 156,0%, что связанно, как с увеличением самой стоимости продукции, так и с сокращением количества отработанных дней.

Стоимость продукции в текущих ценах в расчете на одного работника предприятия так же увеличивается в 2008г. по сравнению с 2006 и 2007 гг. на 81,1% и 38,1%, соответственно.

Что касается финансовых результатов от реализации и валового дохода, то в 2008г. прибыль в расчете на одного работника гораздо больше, чем в 2006г., что связанно в первую очередь с увеличением прибыли от реализации продукции, работ и услуг.

Так на одного среднегодового работника, было получено валового дохода в 2008г. на 90,6% больше чем в 2006г. Прибыльным для предприятия оказались все анализируемые 3 года. Влияние некоторых факторов на изменение стоимости продукции в текущих ценах можно проследить по данным таблицы 10.

Число отработанных за год часов одним работником предприятия увеличилось в 2008г. по сравнению с 2006г. на 1,63 часа, а по сравнению с 2007г. сократилось на 131,53 часа, что связанно в первую очередь с изменением продолжительности рабочего дня.

Стоимость продукции в текущих ценах в целом увеличивается в 2008г. по сравнению с 2006г. на 50788 тыс. руб., а по сравнению с 2007г. на 38359 тыс. руб.

В результате изучения влияния факторов на стоимость валовой продукции, при их комплексной оценке получены некоторые неточности в расчетах, что связанно с округлением расчетных показателей по каждому из факторов.

Таблица 10 – Влияние обеспеченности хозяйства трудовыми ресурсами, отработанного времени и часовой производительности на валовое производство в учхозе «Кубань» города Краснодара

| Показатель | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение (+;-) в 2008 г. по сравнению с: | |

| 2006 г. | 2007 г. | ||||

| Среднегодовая численность работников, чел. | 397 | 363 | 323 | -74 | -40 |

| Отработано за год одним работником предприятия, чел.-ч | 2008,56 | 1876,03 | 1808,1 | -199,5 | -67,9 |

| Стоимость продукции в текущих ценах, всего, тыс. руб. | 123147 | 161506 | 223039 | 99892 | 61533 |

| Средняя часовая производительность всех работников, руб. | 154,51 | 237,16 | 371,95 | 217,4 | 134,8 |

| Изменение в стоимости продукции, всего, тыс. руб. За счет факторов: | - | - | - | 99892 | 61533 |

| - численности работников | - | - | - | -22965,3 | -17796,7 |

| - отработанного времени | - | - | - | -12236,4 | -5845,4 |

| - часовой производительности | - | - | - | 130100 | 85175,1 |

Проанализируем подробнее вклад каждого фактора, влияющего на стоимость продукции в текущих ценах:

- стоимость продукции повышается в 2008г. за счет роста производительности труда на 130100 тыс. руб. по сравнению с 2006г., и на 85175,1 тыс. руб., по сравнению с 2007г.;

- сокращение численности работников приводит к снижению стоимости продукции в 2008г. по сравнению с 2007г. на 17796,7 тыс. руб., а по сравнению с 2006г. - на 22965.3 тыс. руб.;

- за счет сокращения отработанного времени стоимость продукции также снизилась в 2008г. по отношению к 2006г. и 2007г. на 12236,4 тыс. руб. и на 17796,7 тыс. руб. соответственно.

Таким образом, на годовую выработку наибольшее влияние оказало увеличение часовой выработки и сокращение численности работников.

В качестве рекомендаций руководству учхоза «Кубань» можно предложить следующее.

Усилить внутренний контроль финансовой деятельности организации направленный на целевое использование заёмных и собственных денежных средств.

Вести более подробный учет отработанного времени.

В современных условиях необходимо постоянно повышать достоверность и объективность бухгалтерской и статистической отчетности, следить за правильностью заполнения документации. Этого можно достигнуть за счет периодического повышения квалификации работников бухгалтерского учета.

Для более рационального использования трудовых ресурсов необходимо развивать подсобные производства и промыслы.

Повысить квалификацию и оптимизировать труд работников, усилить моральное и материальное стимулирования с целью повышения уровня производительности труда.

Особое внимание необходимо уделять анализу качественного состава основной рабочей силы: трактористов-машинистов и водителей грузового автотранспорта по: классности, стажу работы, возрасту, уровню образования. Вследствие чего необходимо разработать меры по повышению уровня образования и классности работников различных категорий и профессий, а также подготовке молодых специалистов. Для этого необходимо периодически проводить занятия по специальности, а наиболее молодых работников направлять на обучение в учебные заведения.

Проводить анализ использования трудовых ресурсов и изменения производительности труда, что в свою очередь целесообразно рассматривать в тесной связи с оплатой труда.

Руководству организации осуществить, за счёт полученной прибыли, закупку более производительного оборудования, внедрить более современные ресурсосберегающие технологии с целью увеличения уровня производительности труда и объема производства.

Повысить оплату труда работников, что, несомненно, повлияет на производительность труда.

Заключение

Результат работы любого сельскохозяйственного предприятия существенно зависит от условий производства, направленности, места нахождения, природно-климатических условий. Обеспеченность сельскохозяйственных предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объема производства продукции и повышения эффективности производства.

Делая вывод из написанного выше, следует отметить, объектом исследования является исследования является учхоз «Кубань» города Краснодара, являющиеся юридическим лицом, целью деятельности которого – получение прибыли и способствование насыщению рынка сельскохозяйственной продукцией. Учхоз является многоотраслевым хозяйством, имеет хорошую материальную базу, позволяющую эффективно вести отрасли растениеводства, животноводства и другие. Предметом деятельности является производство, переработка и сбыт сельскохозяйственной продукции. По своим размерам это крупное многоотраслевое сельскохозяйственное предприятие с развитой инфраструктурой.

Важными факторами повышения эффективности производства в сельскохозяйственных организациях является их обеспеченность производственно-хозяйственными ресурсами.

На первый взгляд можно заметить, что все показатели или увеличиваются либо снижаются. В основном многие показатели имеют тенденцию к увеличению в 2007г. По состоянию на 2007г. в учхозе «Кубань» площадь сельскохозяйственных угодий составила 7020 га. В 2007г. она сократилась по сравнению с 2005г. на 0,4%, а по сравнению с 2006г. не изменилась. В 2007г. по сравнению с 2005г. среднегодовая численность работников организации сократилась на 51 человека, или на 12,3%; численность работников, занятых в основном производстве, снизилась на 32 человека, или 9,6%.

Среднегодовая стоимость основных производственных фондов имеет тенденцию к увеличению. В 2007г. по сравнению с 2005г. она увеличились на 12,5%, а по сравнению с 2006г. на 6,1%. По причине незначительного сокращения площади пашни и сокращения среднесписочного числа тракторов, нагрузка пашни на трактор увеличилась в 2007г. по сравнению с 2005г. на 6,6%, а по сравнению с 2006г. на 6,9%.

Затраты на производство возросли в 2007г., по сравнению 2005 и 2006 гг. на 53,5% и на 30,5% соответственно. Но все это не дает возможности объективно оценить ситуацию, так как цены на оборотные средства, а так же оплата труда одного работника были подвержены инфляционным процессам. Энергетические мощности в 2007г. выше, чем в 2005 г. на 1,9%. Затраты на оплату труда выросли в 2007г. по сравнению с 2005 и 2006 гг., что привело к увеличению среднегодовой заработной платы в 2007г.

Анализ результатов деятельности учхоза «Кубань» показал, что выручка от реализации в 2007г. возросла, по сравнению с 2005г. на 44,1%, а по сравнению с 2006г. на 43,6%. Стоимость валовой продукции в текущих ценах возросла в 2007г. по сравнению с 2005г. на 45,9%, а по сравнению с 2006г. на 31,1%. Стоимость же валовой продукции сельского хозяйства так же возросла в 2007г. по сравнению с 2005 и 2006 гг., но по сравнению с 2006г. в меньшей степени.

Что же касается валового дохода, то в 2007г. он вырос по сравнению с 2005г. на 35,7%, а по сравнению с 2006 . на 22,0%, что связанно в первую очередь с увеличением затрат на оплату труда, а так же изменением прибыли до налогообложения. В целом себестоимость реализации в 2007г. по сравнению с 2005г. растет в большей степени, чем денежная выручка, что отрицательно отражается на прибыли от реализации и рентабельности производства.

Вместе с тем, рентабельность хозяйственной деятельности в целом по организации снижается в 2007г. по сравнению с 2006г. на 0,7 пункта, а по сравнению с 2005г. на 5,6 пункта, и на конец исследуемого периода составила 20,8%.

При анализе эффективности производства наблюдается рост почти всех показателей в 2007г. по сравнению с 2005 и 2006 гг.

Анализ работы сельскохозяйственного предприятия предусматривает изучение выпуска продукции. Очень важным фактором повышения эффективности производства для сельскохозяйственной организации является качество товарной продукции в целом и по ассортименту. Наибольший коэффициент товарности в 2005г. был по подсолнечнику и сахарной свекле. По подсолнечнику процент товарности превышает 100%, причиной чего может являться реализация подсолнечника урожай прошлого года.

Окупаемость затрат имеет важное значение для эффективной работы предприятия. В целом по всей продукции затраты на производство и реализацию окупаются.

Одним из главных условий эффективного ведения производства является устойчивость финансового положения предприятия, его платежеспособность.

Общий коэффициент ликвидности гораздо выше допустимого соотношения, это говорит о том, что учхоз «Кубань» располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. Что касается коэффициента абсолютной ликвидности, то он, как в начале, так и в конце года гораздо выше допустимого значения. Этот показатель увеличился в конце года на 1,345. Данное обстоятельство свидетельствует о том, что исследуемая организация в рассматриваемом году была платежеспособной, и могла погасить более 100% краткосрочной задолженности в короткие сроки. Это является хорошим показателем деятельности предприятия с точки зрения кредиторов. Однако такое превышение говорит и о том, что предприятие имеет больше финансовых ресурсов чем ему требуется, следовательно оно превращает излишние средства в ненужные текущие активы.

В учхозе «Кубань» значение коэффициента автономии гораздо выше минимального значения в начале года, и увеличилось в конце года на 0,011. Это значит, что все обязательства предприятия могут быть покрыты его собственными средствами, рост этого коэффициента повышает гарантии погашения обязательств и расширяет возможность привлечения средств со стороны.

Почти вся часть имущества предприятия формируется за счет собственных источников. Коэффициент финансирования очень высок и наблюдается четко выраженная тенденция к его росту, что в первую очередь связанно с сокращением заемных источников. Можно в целом сказать, что учхоз «Кубань», имеет довольно высокий уровень платежеспособности и обеспеченности собственными оборотными средствами, и финансовое положение на конец года значительно улучшилось.

Достаточная обеспеченность сельскохозяйственных организаций необходимыми трудовыми ресурсами и их рациональное использование имеют большое значение для увеличения объема производства продукции и повышения эффективности производства. Наибольший удельный вес в общей численности работников предприятия, постоянные рабочие занимали в 2006г. и он составлял 65,7%, а наименьший в 2005г. –59,9%, на что в свою очередь повлияло снижение численности работников организации в большей степени, чем постоянных рабочих. Наименьший удельный вес в структуре кадрового состава работников занимали работники торговли и общественного питания, а так же работники жилищно-коммунального хозяйства и удельный вес последних работников увеличивается в 2007г. по сравнению с 2006г., что связанно в первую очередь с увеличением численности этих категорий работников.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а так же по степени использования фонда рабочего времени. Рабочее время в целом на предприятии используется не очень эффективно, так как отношение отработанного времени к потенциально возможному фонду рабочего времени меньше 100 %. Наиболее эффективно рабочее время использовалось в 2006г., а наименее эффективно в 2005г.

Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Так общий фонд рабочего времени сократился в 2007г. по сравнению с 2005г. на 95,59 тыс. чел.-ч, за счет сокращения численности работников. За счет же сокращения числа дней отработанных одним работником за год фонд рабочего времени сократился в 2007г. по сравнению с 2005г. примерно на 0,41 тыс. чел.-ч. и напротив увеличился примерно на 1,00 тыс. чел.-ч, за счет увеличения продолжительности рабочего дня.

Большое значение для изучения производительности труда в целом по предприятию имеет изучение динамики стоимости продукции сельского хозяйства в текущих ценах в расчете на одного работника сельскохозяйственного производства. Средняя производительность в расчете на одного работника сельского хозяйства за 7 лет составляет 288,69 тыс. руб. Наибольшего значения она достигла в 2007г. и составила 528,87 тыс. руб., а наименьшего в 2001г. – 163,97 тыс. руб. В среднем производительность одного работника ежегодно увеличивалась на 60,82 тыс. руб., или 21,6%, в одном проценте прироста содержится 2,816 тыс. руб.

Большое значение для анализа производительности труда имеет изучение эффективности использования трудовых ресурсов. Об эффективности судят по размеру полученной прибыли на одного работника предприятия.

За счет сокращения рентабельности в 2007г. по сравнению с 2005г., прибыль в расчете на одного работника снизилась на 8,26 тыс. руб., а за счет снижения уровня товарности прибыль сокращается на 470 руб.

За счет увеличения годовой выработки одним работником прибыль в 2007г. по сравнению с 2005г. в расчете на одного работника увеличивается на 25,67 тыс. руб., и это значительно повлияло на конечное изменение прибыли в расчете на одного работника.

После того как была определена структура трудовых ресурсов и фонда заработной платы, изучена трудоемкость производства продукции, изучены уровень и динамика производительности труда необходимо перейти к изучению факторов влияющих на производительность труда и основные экономические показатели. С увеличением продолжительности рабочего дня стоимость продукции в текущих ценах в расчете на одного работника увеличивается. Стоимость продукции в расчете на один чел.–ч. не имеет четко выраженной тенденции. Стоимость продукции в текущих ценах в расчете на один рубль основных производственных фондов (фондоотдача), имеет тенденцию к увеличению. Среднегодовая оплата труда одного работника основного производства с увеличением продолжительности рабочего дня увеличивается, если не учитывать данные полученные по третьей группе хозяйств.

Корреляционно-регрессионный анализ является основой применения других методов статистического анализа основных сторон и характерных особенностей изучаемых явлений.

Наиболее тесная связь между среднегодовой выработкой и энерговооруженностью, так как коэффициент корреляции равен 0,514, где теснота связи средняя и связь прямая.

В качестве рекомендаций руководству учхоза «Кубань» можно предложить следующее.

Усилить внутренний контроль финансовой деятельности организации направленный на целевое использование заёмных и собственных денежных средств.

Вести более подробный учет отработанного времени.

В современных условиях необходимо постоянно повышать достоверность и объективность бухгалтерской и статистической отчетности, следить за правильностью заполнения документации. Этого можно достигнуть за счет периодического повышения квалификации работников бухгалтерского учета.

Для более рационального использования трудовых ресурсов необходимо развивать подсобные производства и промыслы.

Повысить квалификацию и оптимизировать труд работников, усилить моральное и материальное стимулирования с целью повышения уровня производительности труда.

Особое внимание необходимо уделять анализу качественного состава основной рабочей силы: трактористов-машинистов и водителей грузового автотранспорта по: классности, стажу работы, возрасту, уровню образования. Вследствие чего необходимо разработать меры по повышению уровня образования и классности работников различных категорий и профессий, а также подготовке молодых специалистов. Для этого необходимо периодически проводить занятия по специальности, а наиболее молодых работников направлять на обучение в учебные заведения.

Проводить анализ использования трудовых ресурсов и изменения производительности труда, что в свою очередь целесообразно рассматривать в тесной связи с оплатой труда.

Руководству организации осуществить, за счёт полученной прибыли, закупку более производительного оборудования, внедрить более современные ресурсосберегающие технологии с целью увеличения уровня производительности труда и объема производства.

Повысить оплату труда работников, что, несомненно, повлияет на производительность труда.

Глоссарий

| № п/п | Понятие | Содержание |

| 1 | 2 | 3 |

| 1 | Индексация доходов | увеличение номинальных доходов в зависимости от роста цен |

| 2 | Заработная плата | превращенная форма стоимости и цены рабочей силы, представляющая собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера |

| 3 | Кадры (трудовые ресурсы) | это трудоспособное население, обладающие физическими и духовными способностями для участия в трудовой деятельности |

| 4 | Качество рабочей силы | совокупность свойств человека, проявляющихся в процессе труда и включающих в себя квалификацию и личностные характеристики работника: его физиологические и социально-психологические особенности (состояние здоровья, умственные способности) |

| 5 | Минимальный размер оплаты труда | расчетная величина платы за труд, установленная государством и используемая для целей социальной защиты населения в условиях многообразия форм собственности и либерализации цен |

| 6 | Наемные работники | свободные трудоспособные граждане, для которых работа по найму является основным источником средств существования |

| 7 | Профессия | комплекс теоретических знаний и практических навыков, необходимых для выполнения определенной работы в одной из отраслей производства |

| 8 | Руководители | кадры, в круг обязанностей которых входит повседневный контроль и принятие решений в самых различных областях деятельности |

| 9 | Социальный институт | определенная организация общественной деятельности, которая регулирует правила поведения людей и их взаимоотношения |

| 10 | Социальное партнерство | заключение общественного договора в области экономической и социальной политики, выступающими в качестве равноправных партнеров правительством, работодателями, профсоюзами |

| 11 | Списочная численность | количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников. Явочная численность включает лишь работников, явившихся на работу |

| 12 | Труд | целесообразная деятельность человека, с помощью которой он преобразует природу, приспосабливает ее для удовлетворения своих потребностей |

| 13 | Трудовой коллектив | объединение работников, осуществляющих совместную трудовую деятельность на государственном, кооперативном, общественном, частном предприятии, учреждении, организации |

| 14 | Трудовые ресурсы | трудоспособная часть населения, обладающая физическими и интеллектуальными возможностями к трудовой деятельности и производящая материальные блага или оказывающая услуги |

| 15 | Условия труда | совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника |

| 16 | Условные факты хозяйственной деятельности | имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т.е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий; последствия условного факта оказывают существенное влияние на оценку пользователями бухгалтерской отчетности финансового положения |

| 17 | Цена фактора | вознаграждение, которое получает владелец фактора за его использование; для труда. - это заработная плата, для капитала - процентная ставка, для земли - рента |

| 18 | Экономически активное население | часть населения страны, обеспечивающая предложение рабочей силы для производства товаров и оказания услуг, и включает как занятых, так и безработных |

| 19 | Экономически неактивное население | лица трудоспособного возраста (мужчин в возрасте от 16 до 59 лет и женщин от 16 до 54 лет), которые по различным причинам не заняты в экономике страны (студенты, аспиранты, пенсионеры и др.) |

| 20 | Эффективность труда | результативность трудовой деятельности людей, выраженная в достижении наибольшего эффекта при минимальных затратах труда |

Дата: 2019-12-22, просмотров: 365.