Учебно-опытное хозяйство КГАУ, учхоз «Кубань», было организованно в 1926 году на землях, прилегающих к городу Краснодару, для проведения научно – исследовательских работ и производственного обучения студентов. Административно – хозяйственный центр учхоза расположен в станице Елизаветинской, в 10 километрах от краевого центра. На западе организация граничит с Марьянским колхозом, и Совхозом «Солнечный»; на востоке с институтом фитопатологии, рубероидным заводом; на юге находится река Кубань; на севере ОПХ «Колос».

По климатическим условиям территория учхоза относится к зоне устойчивого увлажнения. Среднегодовая температура воздуха по многолетним данным около 10,7 градусов. Наиболее высокой средней месячной температурой отличается июль – 23 градуса. Количество дней с оттепелями в среднем насчитывается около 60. Безморозный период длится около 193 дней. К неблагоприятным климатическим условиям относятся весенние и осенние заморозки. Ветер оказывает большое влияние на распределение осадков, температуру, испарение и относительную влажность воздуха. Осадков выпадает около 610 мм в год.

Учхоз является многоотраслевым хозяйством, имеет хорошую материальную базу, позволяющую эффективно вести отрасли растениеводства, животноводства и другие.

Территория учхоза разбита на 4 отделения, на территории которых находится 3 цеха, 6 бригад, 3 фермы крупного рогатого скота, из них молочно-товарных – 2, птицеводческих – 1.

Предметом деятельности является производство, переработка и сбыт сельскохозяйственной продукции. По своим размерам это крупное многоотраслевое сельскохозяйственное предприятие с развитой инфраструктурой.

Источниками формирования финансовых ресурсов организации являются: прибыль, амортизационные отчисления и другие поступления.

Основной целью деятельности организации является наиболее полное и качественное удовлетворение потребностей отечественных организаций и граждан в продукции (работах, услугах), в соответствии с Уставом и действующим законодательством, а также извлечение законной прибыли на основе добровольной конкуренции на рынке товаров и услуг.

Для обеспечения рационального использования материальных, трудовых и финансовых ресурсов, сокращения потерь при получении необходимого эффекта разрабатываются организационные, экономические и производственные мероприятия, которые представляют собой систему ресурсосбережения.

Важными факторами повышения эффективности производства в сельскохозяйственных организациях является их обеспеченность производственно-хозяйственными ресурсами. Постоянный контроль их наличия и выявление потребности в них в современных условиях являются гарантом исключения форс-мажорных ситуаций, а выявление путей более экономного и рационального их использования будет способствовать увеличению производства продукции, снижению её себестоимости, росту прибыли и рентабельности. Данные о ресурсах учхоза «Кубань» отражены в таблице 1.

В основном многие показатели интенсивности использования имеющихся ресурсов сохраняют тенденцию к увеличению и в 2008г. по аналогии с 2007г. По состоянию на 2008г. в учхозе «Кубань» площадь сельскохозяйственных угодий составила 6898 га. В 2008г. она сократилась по сравнению с 2006г. и 2007г. на 1,7%. Похожая тенденция прослеживается и по площади пашни. Удельный вес площади пашни в площади сельскохозяйственных угодий не менялся в течение нескольких лет, но в 2008 г. снизился до 90,2%.

Таблица 1 – Ресурсы учхоза «Кубань» города Краснодара

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к | |

| 2006г. | 2007 г. | ||||

| Площадь сельскохозяйственных угодий, га | 7020 | 7020 | 6898 | 98,3 | 98,3 |

| Площадь пашни, га | 6350 | 6350 | 6228 | 98,1 | 98,1 |

| Удельный вес площади пашни в площади сельскохозяйственных угодий, % | 90,5 | 90,5 | 90,2 | х | х |

| Площадь посевов сельскохозяйственных культур, га | 5640 | 5661 | 5790 | 102,6 | 102,3 |

| Удельный вес площади посевов в площади пашни, % | 88,0 | 89,1 | 93,0 | х | х |

| Среднегодовая численность работников, чел. | 397 | 363 | 323 | 81,4 | 89,0 |

| в т.ч. занятых в сельском хозяйстве | 335 | 302 | 253 | 75,5 | 83,8 |

| Удельный вес работников сельского хозяйства в общей численности, % | 84,4 | 83,2 | 78,4 | х | х |

| Площадь сельскохозяйственных угодий в расчете на одного работника сельского хозяйства, га | 21,0 | 23,3 | 21,3 | 101,4 | 91,4 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. – всего | 72231,0 | 76642,5 | 89949,5 | 124,5 | 117,4 |

| В расчете на: - 100 га сельскохозяйственных угодий | 1028,93 | 1091,77 | 1303,99 | 126,7 | 119,4 |

| - одного работника сельского хозяйства | 215,61 | 253,78 | 355,51 | 164,8 | 140,1 |

| Затраты на основное производство, тыс. руб. – всего | 104755 | 136748 | 163803 | 156,4 | 120,0 |

| Наличие энергетических мощностей, л.с. – всего | 22799 | 23801 | 21265 | 93,3 | 89,3 |

| В расчете на: - 100 га сельскохозяйственных угодий | 324,77 | 339,05 | 308,27 | 95,0 | 91,0 |

| - одного среднегодового работника | 57,43 | 65,57 | 65,83 | 114,6 | 100,4 |

| Наличие тракторов на конец года, шт. | 76 | 71 | 59 | 77,6 | 83,1 |

| Нагрузка пашни на 1 трактор, га | 83,6 | 89,4 | 105,56 | 126,3 | 118,1 |

| Затраты на оплату труда, тыс.р. | 30521 | 36247 | 44212 | 144,8 | 122,0 |

Как видно из таблицы 1, в динамике за исследуемый период наблюдается сокращение численности работников. В 2008г. по сравнению с 2006г. среднегодовая численность работников организации сократилась на 74 человека, или на 18,6%; численность работников, занятых в основном производстве, снизилась на 82 человека, или 24,5%; а по сравнению с 2007г. среднегодовая численность работников организации сократилась на 40 человек, или на 11%; численность работников, занятых в основном производстве, снизилась на 49 человек, или 12,2%.

Из таблицы видно, что численность работников сельского хозяйства сокращается почти так же как численность всех работников предприятия. Наибольший удельный вес работники сельского хозяйства занимали в общей численности работников предприятия в 2006г., а наименьший в 2008г.

Среднегодовая стоимость основных производственных фондов имеет тенденцию к увеличению. В 2008г. по сравнению с 2006г. она увеличились на 24,5%, а по сравнению с 2007г. на 17,4%.

Так же наблюдается увеличение стоимости основных производственных фондов в расчете на 100 га сельскохозяйственных угодий, что связанно как с увеличением самой стоимости фондов, так и с сокращением площади сельскохозяйственных угодий. Стоимость основных производственных фондов в расчете на одного работника сельского хозяйства увеличивается, что так же связано с увеличение стоимости фондов и сокращением численности работников сельского хозяйства.

По причине незначительного сокращения площади пашни и сокращения среднесписочного числа тракторов, нагрузка пашни на трактор увеличилась в 2008г. по сравнению с 2006г. на 26,3%, а по сравнению с 2007г. на 18,1%.

Затраты на производство возросли в 2008г., по сравнению 2006 и 2007 гг. на 56,4% и на 20,0% соответственно. Но все это не дает возможности объективно оценить ситуацию, так как цены на оборотные средства, а так же оплата труда одного работника были подвержены инфляционным процессам.

Энергетические мощности в 2008г. ниже, чем в 2006 г. на 6,7%, а по сравнению с 2007г. – на 9,0%.

Затраты на оплату труда выросли в 2008г. по сравнению с 2006 и 2007 гг., что привело к увеличению среднегодовой заработной платы в 2008г.

Из анализа этой таблицы в целом можно сделать вывод, что обеспеченность предприятия основными производственными ресурсами в целом улучшилась.

Основной целью любого хозяйствующего субъекта в условиях рынка является получение максимума прибыли. Она является важнейшим источником формирования финансовых ресурсов организации. От ее величины зависит финансовая устойчивость и платежеспособность хозяйствующего субъекта, его способность выполнить свои финансово-кредитные обязательства.

Эффективность производства и реализации продукции в динамике за три года отражена в таблице 1 Приложения Б.

Анализ результатов деятельности учхоза «Кубань» показал, что выручка от реализации в 2008г. возросла, по сравнению с 2006г. на 64,1%, а по сравнению с 2007г. на 14,3%.

Согласно удельного веса, который занимает выручка от реализации продукции растениеводства в общей денежной выручке, можно сделать вывод, что предприятие специализируется последние годы на производстве продукции животноводства.

Стоимость валовой продукции в текущих ценах возросла в 2008г. по сравнению с 2006г. на 81,1%, а по сравнению с 2007г. на 38,1%. Стоимость же валовой продукции сельского хозяйства так же возросла в 2008г. по сравнению с 2006 и 2007 гг., но по сравнению с 2007г. в меньшей степени.

Что же касается валового дохода, то в 2008г. он вырос по сравнению с 2006г. на 55,0%, а по сравнению с 2007г. на 27,1%, что связанно в первую очередь с увеличением затрат на оплату труда, а так же изменением прибыли до налогообложения.

Выручка от реализации продукции растениеводства увеличивается в 2008г. по сравнению с 2006г. и 2007г., но прирост по отношению к 2007г. Составляет всего 8,1%. Следует так же отметить, что рост выручки от реализации продукции растениеводства опережает увеличение себестоимости в 2008г. по отношению к 2007г.

Выручка от реализации продукции животноводства в 2008г. была больше чем в 2006г. на 192,3%, а по сравнению с 2007г. на 18,7%. По продукции животноводства себестоимость реализации отстает от темпов роста денежной выручки.

В целом денежная выручка реализации в 2008г. по сравнению с 2007г. растет в большей степени, чем себестоимость, что положительно отражается на прибыли от реализации и рентабельности производства.

Анализ таблицы 1 Приложения Б позволяет сделать вывод, что в 2008г. по сравнению с 2006 и 2007 гг., в исследуемой организации, наблюдается увеличение прибыли от реализации в целом на 145,6% и 75,4%, соответственно. Это в первую очередь связанно с увеличение прибыли от реализации продукции растениеводства и животноводства. Так по продукции растениеводства, величина прибыли увеличилась в 2008г. по сравнению с 2006г. на 116,2 %, а по продукции животноводства на 213,4%.

Как следствие, рентабельность хозяйственной деятельности в целом по организации повышается 2008г. по сравнению с 2006г. на 14,5%, а по сравнению с 2007г. на 15,2%, и на конец исследуемого периода составила 36,0%. Рентабельность реализации продукции растениеводства наибольшего значения достигла в 2007г. и составила 83,9%. Что касается продукции животноводства то, здесь наиболее рентабельным был 2008г.

Далее рассмотрим динамику и структуру основных фондов (таблица 2).

Таблица 2 – Динамика и структура основных средств (из расчета на конец года) в учхозе «Кубань» города Краснодара

| Группы основных средств | 2006 г. | 2007 г. | 2008г. | 2008 г. в % к | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | 2006г. | 2007г. | |

| Здания | 2480 | 3,32 | 2480 | 3,16 | 16204 | 15,99 | 653,39 | 653,4 |

| Сооружения | 7428 | 9,94 | 7213 | 9,19 | 7188 | 7,09 | 96,77 | 99,66 |

| Машины и оборудование | 45759 | 61,19 | 43834 | 55,84 | 49240 | 48,57 | 107,61 | 112,3 |

| Транспортные средства | 5955 | 7,97 | 8081 | 10,3 | 9889 | 9,76 | 166,07 | 122,4 |

| Производственный и хозяйственный инвентарь | 63 | 0,09 | 88 | 0,12 | 272 | 0,27 | 431,75 | 309,1 |

| Рабочий скот | 184 | 0,25 | 192 | 0,25 | 181 | 0,18 | 98,37 | 94,28 |

| Продуктивный скот | 9626 | 12,88 | 13070 | 16,65 | 15156 | 14,95 | 157,45 | 116 |

| Многолетние насаждения | 665 | 0,89 | 665 | 0,85 | 665 | 0,66 | 100 | 100 |

| Другие виды основных средств | 2624 | 3,51 | 2878 | 3,67 | 2603 | 2,57 | 99,2 | 90,45 |

| Итого | 74784 | 100 | 78501 | 100 | 101398 | 100 | 135,59 | 129,2 |

персонал управление эффективность предприятие

Основные средства в 2008г. по сравнению с 2006 и 2007 гг., увеличились в стоимости на 35,6% и на 29,2%, соответственно (из расчета на конец года). Так в 2008г. по сравнению с 2006г. стоимость зданий увеличилась более чем в 6 раз, стоимость сооружений сократилась на 3,4%, стоимость транспортных средств увеличилась на 66,1%, машин и оборудования - на 7,6%, производственного и хозяйственного инвентаря - в 4 раза, стоимость продуктивного скота увеличилась на 5735%, а рабочего скота – снизилась на 1,2%.

Похожая тенденция наблюдается при сравнении стоимости фондов в 2008г. с их стоимостью в 2007г., только стоимости машин и оборудования сокращается, а по всем остальным видам фондов изменения произошли в менее значительном объеме.

Например, рост стоимости транспортных средств в 2008г. по сравнению с 2007г. составил 22,4%, стоимость продуктивного скота в 2008г. по сравнению с 2007г. увеличилась на 16,0%, что, несомненно, связанно с увеличением поголовья скота, стоимость сооружений сократилась в 2008г. по сравнению с 2007г. на 0,4%.

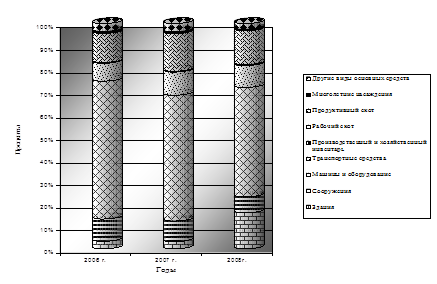

Структуру стоимости фондов за последние три года можно проследить на рисунке 1.

В течение всего рассматриваемого периода наибольший удельный вес в стоимости основных средств занимала стоимость машин и оборудования, но в 2008 г. он значительно сократился, за счет приобретения новых транспортных средств и продуктивного скота. Наименьший удельный вес в структуре стоимости основных производственных фондов занимала стоимость производственного и хозяйственного инвентаря.

В стоимости основных средств, в 2008г. по сравнению с 2006г. увеличивается удельный вес зданий, транспортных средств, продуктивного скота и других видов основных средств.

Рисунок 1 - Структура стоимости основных фондов за 2006 - 2008 гг. в учхозе «Кубань» г. Краснодара

При анализе эффективности производства (таблица 3) наблюдается рост почти всех показателей в 2008г. по сравнению с 2006 и 2007 гг.

Стоимость продукции сельского хозяйства в текущих ценах в расчете на 100 руб. основных производственных фондов была наибольшей в 2008г.

Что в первую очередь связанно с увеличением стоимости продукции и объемов реализации в 2008г. Так же на это повлиял тот факт, что темп прироста стоимости основных производственных фондов ниже, чем темп прироста самой стоимости валовой продукции в текущих ценах.

В расчете на 100 га сельскохозяйственных угодий и одного среднегодового работника сельского хозяйства стоимость продукции ежегодно увеличивается. Это связанно как с увеличением стоимости валовой продукции, так и со снижением численность работников и площадь сельскохозяйственных угодий.

Таблица 3 – Эффективность производства в учхозе «Кубань» г. Краснодара

| Показатель | 2006 г. | 2007 г. | 2008 г. | 2008 г. в % к | |

| 2006 г. | 2007 г. | ||||

| Валовая продукция сельского хозяйства в текущих ценах, в расчете на: - 100 рублей основных производственных фондов, руб. | 168,00 | 208,39 | 241,5 | 143,8 | 115,9 |

| - 100 га сельскохозяйственных угодий, тыс. руб. | 1728,59 | 2275,20 | 3149,0 | 182,2 | 138,4 |

| - одного среднегодового работника сельского хозяйства, тыс. руб. | 362,23 | 528,87 | 672,5 | 185,7 | 127,2 |

| - 100 рублей производственных затрат, руб. | 115,84 | 116,80 | 132,6 | 115,0 | 113,5 |

| Валовой доход в расчете на: - 100 рублей основных производственных фондов, уб. | 69,68 | 80,11 | 86,7 | 124,4 | 108,2 |

| - одного среднегодового работника, тыс. руб. | 126,78 | 169,13 | 241,6 | 190,5 | 142,9 |

| - 100 га сельскохозяйственных угодий, тыс. руб. | 716,97 | 874,59 | 1131,3 | 157,8 | 129,4 |

| Денежная выручка от реализации, в расчете на: - одного среднегодового работника, тыс. руб. | 237,83 | 373,43 | 479,5 | 201,6 | 128,4 |

| - 100 га сельскохозяйственных угодий, тыс. руб. | 1344,99 | 1931,00 | 2245,2 | 167,0 | 116,3 |

| - 100 рублей основных производственных фондов, руб. | 130,72 | 176,87 | 172,2 | 131,8 | 97,3 |

Стоимость валовой продукции в текущих ценах на 100 руб. производственных затрат в 2008г. постоянно увеличивается по сравнению с 2006г. и 2007г., что является показателем того, что затраты предприятия в 2008г. окупаются в гораздо большей степени, чем в 2006 и 2007 гг.

Валовой доход в 2008г. по сравнению с 2006 и 2007 гг. в расчете на 100 руб. основных производственных фондов увеличивается и в большей степени, это связано с тем, что стоимость основных производственных фондов растет гораздо медленнее, чем валовой доход.

В расчете на одного среднегодового работника и 100 га сельскохозяйственных угодий валовой доход значительно увеличивается, на что, несомненно, повлияло увеличение валового дохода и сокращение численности работников.

Денежная выручка от реализации увеличивается в 2008г. по сравнению с 2006 и 2005 гг. как в расчете на одного работника, так и 100 га сельскохозяйственных угодий. Примерно такая же тенденция прослеживается и по прибыли полученной от реализации продукции, работ и услуг.

Основной задачей сельскохозяйственной организации является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объёма производства продукции, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность.

Анализ работы сельскохозяйственного предприятия предусматривает изучение выпуска продукции. Очень важным фактором повышения эффективности производства для сельскохозяйственной организации является качество товарной продукции в целом и по ассортименту.

Одним из главных условий эффективного ведения производства является устойчивость финансового положения предприятия, его платежеспособность. Поэтому необходимо рассмотреть основные показатели финансового состояния учхозе «Кубань».

По данным таблицы 4 видно, что краткосрочные обязательства увеличились в конце 2008г. на 97 тыс. руб.

Оборотные активы же увеличились в стоимости на 15619 тыс. руб., а денежные средства, расчеты и прочие активы уменьшились на 879 тыс. руб. Денежные средства уменьшились на 1241 тыс. руб.

Общая сумма хозяйственных средств увеличилась на 35408 тыс. руб. Собственные оборотные средства увеличились 15522 тыс. руб. Заемный капитал увеличился на 97 тыс. руб. Теперь перейдем к анализу коэффициентов ликвидности.

Общий коэффициент ликвидности дает общую оценку ликвидности активов (платежеспособности) и показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств, а также платежные возможности предприятия при условии не только своевременного погашения дебиторской задолженности и реализации готовой продукции, но и продажи в случае необходимости, материальных оборотных средств. Таким образом, данный коэффициент характеризует ожидаемую платежеспособность на период, равный продолжительности одного оборота всех оборотных средств.

Если текущие активы превышают текущие обязательства, то предприятие рассматривается (пусть даже и теоретически), как работающее нормально. Нижнее значение данного коэффициента - не менее 2. Общий коэффициент ликвидности гораздо выше допустимого соотношения, это говорит о том, что учхоз «Кубань» располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. Платежеспособность предприятия даже улучшилась в конце года по сравнению с началом года на 3,23.

Таблица 4 – Показатели, характеризующие ликвидность, платежеспособность и финансовую устойчивость учхоза «Кубань» города Краснодара за 2008г.

| Показатель | На начало года | На конец года | Изменение (+, -) |

| Краткосрочные обязательства, тыс. руб. | 3985 | 4082 | + 97 |

| Оборотные активы, тыс. руб. | 99870 | 115489 | + 15619 |

| Общий коэффициент ликвидности | 25,061 | 28,3 | + 3,23 |

| Денежные средства, расчеты и прочие активы, тыс. руб. | 19504 | 18625 | - 879 |

| Промежуточный коэффициент ликвидности | 4,894 | 4,56 | - 0,33 |

| Денежные средства, тыс. руб. | 15324 | 14083 | - 1241 |

| Абсолютный коэффициент ликвидности | 3,845 | 3,45 | - 0,39 |

| Всего хозяйственных средств, тыс. руб. | 133366 | 168774 | + 35408 |

| Доля оборотных средств в активах | 0,749 | 0,684 | - 0,065 |

| Собственный капитал (источники собственных средств), тыс. руб. | 122741 | 158052 | - 29311 |

| Коэффициент независимости | 0,920 | 0,901 | - 0,019 |

| Собственные оборотные средства, тыс. руб. | 89245 | 104767 | + 15522 |

| Коэффициент маневренности собственных оборотных средств | 0,727 | 0,663 | - 0,064 |

| Коэффициент финансовой устойчивости | 0,970 | 0,976 | + 0,006 |

| Основные средства и прочие вложения, тыс. руб. | 33496 | 53285 | + 19789 |

| Коэффициент инвестирования | 3,664 | 2,966 | - 0,698 |

| Заемный капитал, тыс. руб. | 10625 | 10722 | + 97 |

| Коэффициент соотношения заемных и собственных средств | 0,087 | 0,064 | - 0,023 |

| Долгосрочные заемные средства, тыс. руб. | 6640 | 6640 | 0 |

Промежуточный коэффициент ликвидности гораздо выше допустимого значения (0,7 - 0,8). Он показывает, что у предприятия очень высокие платежные возможности. В конце года этот коэффициент уменьшился по сравнению с началом года на 0,33. Что касается коэффициента абсолютной ликвидности, то он, как в начале, так и в конце года гораздо выше допустимого значения. Этот показатель уменьшился в конце года на 0,39. Данное обстоятельство свидетельствует о том, что исследуемая организация в рассматриваемом году была платежеспособной, и могла погасить более 100% краткосрочной задолженности в короткие сроки. Это является хорошим показателем деятельности предприятия с точки зрения кредиторов.

Однако такое превышение говорит и о том, что предприятие имеет больше финансовых ресурсов чем ему требуется, следовательно, оно превращает излишние средства в ненужные текущие активы.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств), оптимальности структуры активов предприятия и, в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Минимальное пороговое значение коэффициента автономии (независимости) считается 0,50. В учхозе «Кубань» значение этого показателя гораздо выше минимального значения в начале года, и уменьшилось в конце года на 0,019. Это значит, что все обязательства предприятия могут быть покрыты его собственными средствами, рост этого коэффициента повышает гарантии погашения обязательств и расширяет возможность привлечения средств со стороны.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств предприятие привлекло на 1 руб. вложенных в активы собственных средств. Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковы для разных отраслей и предприятий.

Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиента более высокая, но с другой стороны, использование заемных средств, свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их.

Таким образом, коэффициент соотношения заемных и собственных средств в учхозе «Кубань» в 2008г. в конце года сократился на 0,023 по сравнению с началом года.

Почти вся часть имущества предприятия формируется за счет собственных источников. Коэффициент финансирования очень высок и наблюдается четко выраженная тенденция к его росту, что в первую очередь связанно с сокращением заемных источников.

Коэффициент финансовой устойчивости превышает коэффициент независимости, так как доля долгосрочных кредитов в структуре баланса довольно значительна.

Можно в целом сказать, что учхоз «Кубань», имеет довольно высокий уровень платежеспособности и обеспеченности собственными оборотными средствами, и финансовое положение на конец года значительно улучшилось.

Итак, все вышеприведенные таблицы, а также выводы к ним позволяют представить довольно достоверную картину нынешнего положения изучаемого хозяйства.

Дата: 2019-12-22, просмотров: 391.