Управление формированием собственных финансовых ресурсов представляет собой процесс обеспечения их привлечения из различных источников в соответствии с потребностями развития торгового предприятия в предстоящем периоде. Основная цель этого управления состоит в формировании необходимого уровня самофинансирования производственного развития предприятия.

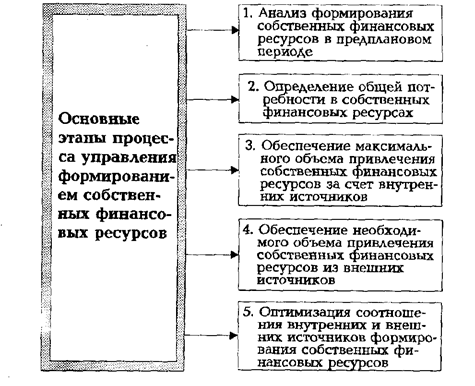

Процесс управления формированием собственных финансовых ресурсов включает следующие основные этапы (рисунок 7).

1. Анализ формирования собственных финансовых ресурсов в предплановом периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития торгового предприятия.

Рисунок 7. Содержание основных этапов внутренних и внешних источников формирования собственных финансовых ресурсов

2 Определение общей потребности в собственных финансовых ресурсах. С учетом ранее рассчитанных плановых показателей эта потребность определяется по следующей формуле:

, (11)

, (11)

где Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планируемого периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме (в соответствии с оптимизированной финансовой структурой капитала);

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов торгового предприятия являются суммы чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

4. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

5. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих двух критериях:

а) обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов- Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечение сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет средств сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанного плана формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Управление привлечением заемных средств

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

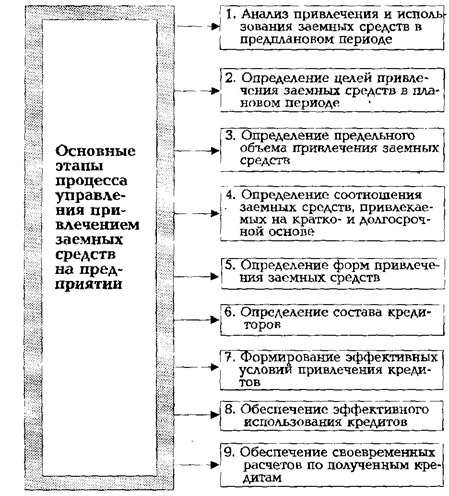

Процесс управления привлечением заемных средств на торговом предприятии как показано на рисунке включает следующие основные этапы (рисунок 8).

Рисунок 8 – Содержание основных этапов процесса управления привлечением заемных средств на торговом предприятии

1. Анализ привлечения и использования заемных средств в плановом периоде. Целью такого анализа является выявление состава и форм привлечения заемных средств предприятием, а также эффективность их использования.

Результаты этого анализа служат для оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в плановом периоде. Заемные средства привлекаются торговым предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств торговыми предприятиями являются:

а) пополнение планируемого объема постоянной части оборотных активов. В настоящее время большинство предприятий торговли не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала (т.е. использовать умеренную модель финансирования активов). Значительная часть этого финансирования осуществляется за счет заемных средств. В системе целей привлечения заемных средств торговыми предприятиями эта цель на современном этапе является приоритетной;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало торговое предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов торгового предприятия (новое строительство, реконструкция). Для этой цели заемные средства привлекаются обычно на долгосрочной основе;

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется на короткие сроки и в небольшом объеме.

3. Определение предельного объема привлечения заемных средств. Максимальный объем привлечения заемных средств диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа, при котором его эффект будет максимальным. С учетом плановой суммы собственного капитала и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. В рамках предельного объема заемных средств, формирующего наибольший эффект финансового левериджа, определяется соотношение собственного и заемного капитала, обеспечивающее достаточную финансовую устойчивость предприятия в предстоящем периоде не только с позиций самого торгового предприятия, но и с позиций возможных его кредиторов (что обеспечит впоследствии снижение стоимости привлечения заемных средств).

С учетом этих требований и ранее определенного показателя финансовой структуры капитала торговое предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Определение соотношения заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе может быть оптимизировано также с учетом стоимости их привлечения.

5. Определение форм привлечения заемных средств. Заемные средства привлекаются для обслуживания хозяйственной деятельности торгового предприятия в следующих основных формах: а) в форме товарного.кредита; б) в форме финансового кредита; в) в прочих формах.

Выбор форм и видов привлечения заемных средств осуществляется торговым предприятием самостоятельно исходя из целей и специфики его хозяйственной деятельности.

6. Определение состава кредиторов. Состав кредиторов торгового предприятия определяется целями и формами привлечения заемных средств. Основными кредиторами торгового предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита: б) ставка процента за кредит: в) условия выплаты суммы процента; г) условия выплаты основной суммы долга: г) прочие условия, связанные с получением кредита.

8. Обеспечение эффективного использования кредитов.

Критерием такой эффективности выступает разница между периодом использования кредита и периодом обращения активов, на формирование которых он привлекался. Чем выше положительное значение этой разницы, тем эффективней использование привлеченного кредита и выше возможности ускорения его возврата.

9. Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения расчетов по наиболее крупным кредитам на торговом предприятии может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов и возврату основной суммы долга включаются в график денежного потока («платежный календарь») и контролируются в процессе текущего мониторинга финансовой деятельности торгового предприятия.

В процессе управления привлечением заемных средств необходимо иметь в виду, что кредит во всех его формах и видах очень опасный финансовый инструмент и пользоваться им нужно очень умело и осторожно. В противном случае это может привести к снижению делового имиджа торгового предприятия, значительным убыткам и даже к банкротству.

Глава 3. Управление капиталом и привлечение заёмных средств на примере ЗАО «КТС»

Дата: 2019-12-10, просмотров: 403.