КУРСОВАЯ РАБОТА

по «Финансам организации»

на тему: «Управление капиталом и проблемы привлечения заемных средств на предприятии торговли»

Студента группы ФК-22

Шафрая Антона Валерьевича

спец. Финансы и кредит

Руководитель

ст. преподаватель

Грентикова И.Г.

Кемерово 2010

Содержание

Введение. 3

Глава 1. Теоретические аспекты управления капиталом и привлечения заёмных средств на предприятии торговли. 5

1.1 Основные понятия и сущность управления капиталом и привлечение заёмных средств. 5

1.2 Принципы управления капиталом и привлечения заёмных средств. 10

Глава 2. Управление капиталом и привлечение заёмных средств на предприятии торговли. 14

2.1 Механизмы и методы у правления капиталом и привлечения заёмных средств 14

2.2 Процессный подход к управлению капиталом и привлечению заёмных средств 17

Глава 3. Управление капиталом и привлечение заёмных средств на примере ЗАО «КТС». 30

3.1 Общая характеристика ЗАО «КТС». 30

3.2 Опыт управления капиталом и привлечения заёмных средств на примере ЗАО «КТС». 32

Заключение. 34

Список литературы.. 35

Введение

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемного капитала. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственных средств, ускорить формирование различных целевых финансовых фондов, а в конечном итоге - повысить рыночную стоимость предприятия.

Предмет исследования: управление капиталом.

Объектом исследования являются собственные и заемные средства торгового предприятия ЗАО "КТС".

Целью написания курсовой работы является исследование управления капиталом и изучение привлечения заемных средств на предприятиях торговли, на примере ЗАО «КТС»

Исходя из поставленной цели в курсовой работе необходимо решить следующие задачи:

- изучить теоретические основы управления капиталом на предприятии торговли

- проанализировать особенности управления капиталом на предприятиях торговли

- изучить опыт управления капиталом и привлечения заемных средств на исследуемом предприятии торговли.

В данной курсовой работы были использованы:

- нормативно-правовые документы предприятия;

- внутренние документы предприятия.

Глава 1. Теоретические аспекты управления капиталом и привлечения заёмных средств на предприятии торговли

Основные понятия и сущность управления капиталом и привлечение заёмных средств

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики:

1. капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства:

- капитал;

- землю и другие природные ресурсы;

- трудовые ресурсы;

2. капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности;

3. капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния, как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной, на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде;

4. капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия;

5. динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников.

К основным характеристикам структуры капитала относятся его распределение на собственные и заемные средства и на внеоборотные и оборотные активы.

Собственные и заемные средства. Капитал предприятий по источникам его формирования (пассивам) состоит из собственных и заемных средств.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

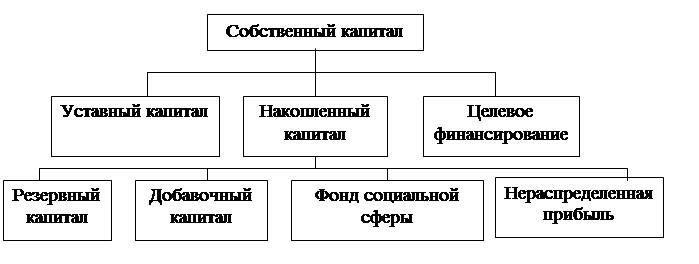

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевого финансирования и целевых поступлений как показано на рисунке 1.

Уставный капитал – это совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами, и гарантирует интересы ее кредиторов.

Добавочный капитал – как источник средств предприятия образуется в результате переоценки имущества или продажи акции выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал – включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы – формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства, ранее не учтенных в составе уставного капитала, уставного фонда, добавочного капитала.

К целевому финансированию относятся безвозмездного полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержания объектов соцкультбыта и на восстановление платежеспособности предприятия, находящиеся на бюджетном финансировании.

Чистая (нераспределенная) прибыль – основной источник пополнения собственного капитала, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования.

Рисунок 1. Состав собственного капитала

Заемные средства представляют собой долгосрочные и краткосрочные пассивы (за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей). Это ссуды банков, средства, вырученные от продажи облигаций, кредиторская задолженность. Пассивы характеризуют источники и состав заемных средств предприятия.

С позиций более выгодного использования ресурсов владельцев предприятий представляется предпочтительнее вкладывать в дело меньше собственных средств и привлекать больше заемных. Оборотной стороной такого подхода является повышение риска банкротства, в случае если кредиторы потребуют возврата крупных заемных средств в период, когда предприятие испытывает недостаток оборотных средств для неотложных платежей. Поэтому кредиторы предпочитают иметь дело с предприятиями, обладающими большей долей собственного капитала. В этой связи важной характеристикой структуры капитала и рисков инвестиций является соотношение в нем собственных и заемных средств. Оно показывает, сколько рублей собственного капитала приходится на 1 рубль привлеченных средств. Динамика этого показателя отражает изменение зависимости от внешних инвесторов и кредиторов. В целях управления этим соотношением используются коэффициенты автономии и финансирования. Коэффициент автономии (коэффициент независимости) характеризует структуру капитала с позиции финансовой независимости предприятия от заемных источников средств. Он определяется как доля собственных источников средств в общей величине всего имущества предприятия. При нормальном ходе дел этот коэффициент должен быть равен или больше 0,5. Иначе говоря, собственные и заемные средства должны быть равны. При этом условии обязательства предприятий могут быть покрыты за счет собственных средств. Чем выше значение коэффициента, тем меньше зависимость от заимствований, выше финансовая самостоятельность и рейтинг у кредиторов. 3начение коэффициента зависит от отраслевой принадлежности предприятий и их специфики.

Аналогичную характеристику дает коэффициент финансирования, определяемый как соотношение собственного и заемного капиталов. Он, как и коэффициент автономии, характеризует финансовую самостоятельность (автономность) предприятия и его финансовую устойчивость. Превышение собственных средств над заемными свидетельствует о запасе финансовой устойчивости, способности покрыть долговые обязательства и о достаточной независимости от внешних финансовых источников. Соответственно при нормальном положении дел значение коэффициента должно быть равно или больше 1. Значение коэффициента меньше 1 свидетельствует о возможной некредитоспособности, что затрудняет получение кредита.

Различают долгосрочные и краткосрочные заемные средства. К долгосрочным относятся заемные средства (в том числе банковские кредиты) со сроком погашения 12 месяцев и более. Долгосрочными заемными средствами предприятия могут распоряжаться в течение длительного времени. К краткосрочным относятся заемные средства (включая кредиты банков) со сроком погашения менее 12 месяцев и кредиторская задолженность, которая включает задолженность перед поставщиками и подрядчиками, задолженность по векселям, перед дочерними и зависимыми обществами, по оплате труда, по социальному страхованию, перед бюджетом и полученные авансы. Общая величина средств, которыми предприятие может распоряжаться в течение длительного времени, определяется как сумма собственного капитала, включая резервы, и долгосрочных заемных средств. На этой основе может быть определен коэффициент финансовой устойчивости, показывающий долю средств, которые предприятия могут использовать длительное время, в общей величине имущества предприятий (итоге баланса). Дополнительной характеристикой является коэффициент долгосрочного привлечения заемных средств, позволяющий определить (хотя и не совсем точно) долю заемных средств в долгосрочном финансировании. Он рассчитывается как отношение величины привлечения долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Увеличение доли заемных средств может рассматриваться как негативная тенденция, свидетельствующая об усилении зависимости от внешних инвесторов.

Рисунок 2. Состав источников формирования финансовых структур ресурсов торгового предприятия

Источники формирования собственных финансовых ресурсов торгового предприятия подразделяются на внешние и внутренние.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению дополнительного паевого (путем дополнительных взносов в уставный фонд) или акционерного (путем дополнительной эмиссии акций) капитала. Для отдельных торговых предприятий одним из внешних источников : может являться предоставленная ему безвозмездная финансовая помощь. В число прочих внешних источников входят бесплатно полученные материальные и нематериальные активы, включаемые в состав баланса торгового предприятия.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении торгового предприятия (она формирует преимущественную часть всех собственных его финансовых ресурсов). Определенную роль в составе внутренних источников играют также амортизационные отчисления (особенно на предприятиях торговли с высокой стоимостью собственных основных средств и нематериальных активов). В число прочих внутренних источников входят суммы дооценки основных средств, нематериальных активов, запасов товаров и других материальных ценностей, а также некоторые другие источники, не играющие заметной роли в формировании собственных финансовых ресурсов.

Источники привлечения заемных средств торгового предприятия также подразделяются на внешние и внутренние.

В составе внешних источников привлечения заемных средств основная роль принадлежит финансовому и товарному кредитам, предоставленным торговому предприятию. Первый из них включает предоставление денежных средств на определенный срок под установленные проценты (банковский кредит, налоговой кредит, денежный кредит других субъектов предпринимательской деятельности и т.п.). Второй из них заключается в поставке товаров торговому предприятию на условиях отсрочки платежа за них. В число прочих внешних источников входят выпуск облигаций предприятия; предоставленные на беспроцентной основе средства государственных и негосударственных программ и фондов и некоторые другие.

В составе внутренних источников привлечения заемных средств главное место занимает на предприятии прирост так называемых «устойчивых пассивов». Этот прирост заемных средств состоит из прироста задолженности по оплате труда (если предусмотрено увеличение фонда оплаты труда в плановом периоде); прироста задолженности по расчетам с бюджетом (если в связи с намечаемым ростом объема хозяйственной деятельности планируется увеличение суммы налоговых платежей); прироста задолженности по страхованию (если в плановом периоде возрастает стоимость имущества торгового предприятия, подлежащего обязательному страхованию) и некоторых других видов внутренней задолженности предприятия. Механизм образования устойчивых пассивов основан на том, что начисление соответствующих средств осуществляется ежедневно, а выплаты этих средств - с определенной (установленной) периодичностью.

Рисунок 3. Содержание основных функций торгового менеджмента по управлению капиталом

Оптимизация структуры капитала

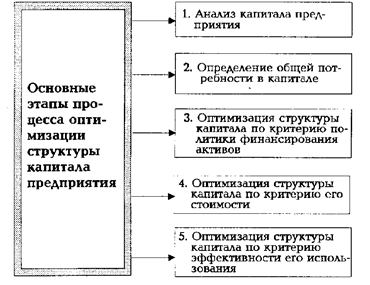

Процесс оптимизации финансовой структуры капитала торгового предприятия осуществляется по следующим основным этапам (рисунок 4).

Рисунок 4. Содержание основных этапов процесса оптимизации финансовой структуры капитала торгового предприятия

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных частей капитала в сопоставлении с динамикой объема реализации товаров; определяются соотношение собственного и заемного капитала и его тенденции: в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается финансовая устойчивость предприятия, определяемая структурой его капитала.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности финансового развития предприятия и уровень угрозы его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его составных частей.

2. Определение общей потребности в капитале. Общая потребность в капитале торгового предприятия основывается на определении плановой суммы его оборотных и внеоборотных активов (методы расчета этих показателей рассмотрены ранее). Сумма этих активов будет представлять общую потребность торгового предприятия в капитале в плановом периоде.

3. Оптимизация структуры капитала по критерию политики финансирования активов. Этот способ оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы торгового предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний товарооборота и не связана с формированием товарных запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей хозяйственной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема реализации товаров, необходимостью формирования в отдельные периоды деятельности торгового предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существует три принципиальных подхода к финансированию различных групп активов торгового предприятия (рисунок 5).

Рисунок 5. Принципиальные подходы к финансированию активов торгового предприятия

а) Консервативный подход к. финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы, постоянная часть оборотных активов и половина переменной части оборотных активов. Вторая половина переменной части оборотных активов должна финансироваться за счет краткосрочного заемного капитала. Такая модель финансирования активов обеспечивает высокий уровень финансовой устойчивости предприятия в процессе его развития.

б) Умеренный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться внеоборотные активы и постоянная часть оборотных активов, в то время как за счет краткосрочного заемного капитала - весь объем переменной части оборотных активов. Такая модель финансирования активов обеспечивает приемлемый уровень финансовой устойчивости предприятия.

в) Агрессивный подход к финансированию активов предполагает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы, в то время как все оборотные активы должны финансироваться за счет краткосрочного заемного капитала (по принципу: текущие активы должны покрываться текущими обязательствами). Такая модель финансирования активов создает серьезные проблемы в обеспечении платежеспособности и финансовой устойчивости предприятия, хотя позволяет осуществлять торговую деятельность с минимальной потребностью в собственном капитале.

В зависимости от своего отношения к финансовым рискам владельцы или менеджеры торгового предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды торговым предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

4. Оптимизация структуры капитала по критерию его стоимости. Стоимость капитала представляет собой среднюю цену, которую торговое предприятие платит за его привлечение из различных источников.

Капитал торгового предприятия формируется за счет разных источников. Соответственно дифференцируется и стоимость его привлечения из отдельных источников. Так, стоимость привлечения капитала за счет собственных внутренних источников оценивается отношением суммы чистой прибыли к сумме собственного капитала в процентах;

В процессе оптимизации структуры капитала по этому критерию исходят из возможностей минимизации средневзвешенной стоимости капитала торгового предприятия.

5. Оптимизация структуры капитала по критерию эффективности его использования. В качестве показателя этой эффективности принимается уровень рентабельности собственного капитала.

Рисунок 7. Содержание основных этапов внутренних и внешних источников формирования собственных финансовых ресурсов

2 Определение общей потребности в собственных финансовых ресурсах. С учетом ранее рассчитанных плановых показателей эта потребность определяется по следующей формуле:

, (11)

, (11)

где Псфр - общая потребность в собственных финансовых ресурсах торгового предприятия в планируемом периоде;

Пк - общая потребность в капитале на конец планируемого периода;

Уск - планируемый удельный вес собственного капитала в общей его сумме (в соответствии с оптимизированной финансовой структурой капитала);

СКн - сумма собственного капитала на начало планируемого периода;

Пр - сумма прибыли, направляемая на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов торгового предприятия являются суммы чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

4. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников. Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

5. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Процесс этой оптимизации основывается на следующих двух критериях:

а) обеспечении минимальной совокупной стоимости привлечения собственных финансовых ресурсов- Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

б) обеспечение сохранения управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет средств сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанного плана формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Управление привлечением заемных средств

Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования.

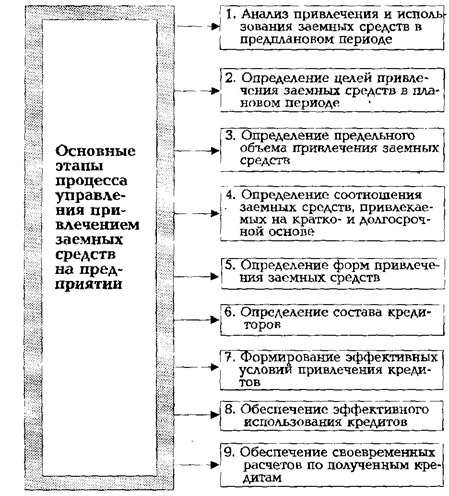

Процесс управления привлечением заемных средств на торговом предприятии как показано на рисунке включает следующие основные этапы (рисунок 8).

Рисунок 8 – Содержание основных этапов процесса управления привлечением заемных средств на торговом предприятии

1. Анализ привлечения и использования заемных средств в плановом периоде. Целью такого анализа является выявление состава и форм привлечения заемных средств предприятием, а также эффективность их использования.

Результаты этого анализа служат для оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в плановом периоде. Заемные средства привлекаются торговым предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств торговыми предприятиями являются:

а) пополнение планируемого объема постоянной части оборотных активов. В настоящее время большинство предприятий торговли не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала (т.е. использовать умеренную модель финансирования активов). Значительная часть этого финансирования осуществляется за счет заемных средств. В системе целей привлечения заемных средств торговыми предприятиями эта цель на современном этапе является приоритетной;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало торговое предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов торгового предприятия (новое строительство, реконструкция). Для этой цели заемные средства привлекаются обычно на долгосрочной основе;

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется на короткие сроки и в небольшом объеме.

3. Определение предельного объема привлечения заемных средств. Максимальный объем привлечения заемных средств диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа, при котором его эффект будет максимальным. С учетом плановой суммы собственного капитала и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. В рамках предельного объема заемных средств, формирующего наибольший эффект финансового левериджа, определяется соотношение собственного и заемного капитала, обеспечивающее достаточную финансовую устойчивость предприятия в предстоящем периоде не только с позиций самого торгового предприятия, но и с позиций возможных его кредиторов (что обеспечит впоследствии снижение стоимости привлечения заемных средств).

С учетом этих требований и ранее определенного показателя финансовой структуры капитала торговое предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Определение соотношения заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе может быть оптимизировано также с учетом стоимости их привлечения.

5. Определение форм привлечения заемных средств. Заемные средства привлекаются для обслуживания хозяйственной деятельности торгового предприятия в следующих основных формах: а) в форме товарного.кредита; б) в форме финансового кредита; в) в прочих формах.

Выбор форм и видов привлечения заемных средств осуществляется торговым предприятием самостоятельно исходя из целей и специфики его хозяйственной деятельности.

6. Определение состава кредиторов. Состав кредиторов торгового предприятия определяется целями и формами привлечения заемных средств. Основными кредиторами торгового предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита: б) ставка процента за кредит: в) условия выплаты суммы процента; г) условия выплаты основной суммы долга: г) прочие условия, связанные с получением кредита.

8. Обеспечение эффективного использования кредитов.

Критерием такой эффективности выступает разница между периодом использования кредита и периодом обращения активов, на формирование которых он привлекался. Чем выше положительное значение этой разницы, тем эффективней использование привлеченного кредита и выше возможности ускорения его возврата.

9. Обеспечение своевременных расчетов по полученным кредитам. С целью обеспечения расчетов по наиболее крупным кредитам на торговом предприятии может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов и возврату основной суммы долга включаются в график денежного потока («платежный календарь») и контролируются в процессе текущего мониторинга финансовой деятельности торгового предприятия.

В процессе управления привлечением заемных средств необходимо иметь в виду, что кредит во всех его формах и видах очень опасный финансовый инструмент и пользоваться им нужно очень умело и осторожно. В противном случае это может привести к снижению делового имиджа торгового предприятия, значительным убыткам и даже к банкротству.

Глава 3. Управление капиталом и привлечение заёмных средств на примере ЗАО «КТС»

Рисунок 9. Организационная структура ЗАО «КТС»

По данной схеме организационной структуры, видно, что она является линейно-функциональной как для всей компании, так и для каждого филиала.

Количество человек в отделах зависит от масштабов деятельности каждого филиала, также в каждом отделе выделен один сотрудник, который является начальником отдела, и вместе с тем, также как и все остальные сотрудники отдела выполняет оперативную деятельность (также является исполнителем).

Стиль управления генерального директора - авторитарный с делегацией полномочий.

В структуре связей присутствуют как вертикальные, так и горизонтальные коммуникации. Корпоративная культура находится на высоком уровне и поддерживается регулярными совместными выездами всех сотрудников на семинары, спортивные мероприятия, туристические походы и т.д.

3.2 Опыт управления капиталом и привлечения заёмных средств на примере ЗАО «КТС»

Согласно Уставу, Общество имеет уставный капитал в размере 10000 рублей, составленный из 100 обыкновенный акций, стоимостью 100 рублей.

На момент регистрации в 2000 году единственным акционером Общества являлось ЗАО «Ходлинговая компания «КТС-группа»». В 2005 году акционер общества сменился, но схема принадлежности акций осталась прежней все 100% акций перешли новому владельцу. Таким образом схема состава капитала и его принадлежности является «вырожденной» из теоретических постулатов и общепринятой международной практики корпоративного управления., но вполне приемлемой в России.

Методы управления капиталом и привлечения заёмных средств на исследуемом предприятии также отличаются от классических в теории.

Так, например, вместо увеличения уставного капитала или выпуска облигаций после создания данной организации и её регистрации уставный капитал не изменялся в размере, а деятельность была обусловлена банковскими займами, один из которых был в размере 90 миллионов рублей, 50 из которых были обеспечены лизинговыми условиями, выдан он был на основе бизнес плана. В течение определённого периода времени эти долговые обязательства были погашены, а оборудование было выкуплено лизингополучателем, и вписано в баланс предприятия как внеоборотные активы. Далее привлечение средств обуславливалось уже имеющимися основными фондами. Методы управления капиталом были определены как «вложение всей имеющейся прибыли в развитие бизнеса», что увеличивало стоимость самого бизнеса как такового и давало возможность в будущем продать предприятие за большую цену. После смены собственника/акционера, в силу того, что он являлся единственным владельцем всех 100% акций, как и предыдущий, методология управления капиталом изменений не потерпела, также как и привлечение заёмных средств: основным источником остались внешние заёмные средства в виде банковских займов и кредитов. Но вот их объёмы и масштабы значительно сократились, ввиду малой информированности и компетентности собственника в сфере услуг связи. После наступления кризисной ситуации в мировой экономике, экономике страны, банковские кредиты и займы более не смогли быть источником привлечения средств, так как снижение спроса и устаревшая бизнес идея вернули предприятие в точку безубыточности, сделав его неприбыльным. В такой ситуации деятельность стала обеспечиваться займами от самого акционера. На данный момент стоимость предприятия оценивается на рынке в 40 миллионов рублей, что в разы меньше, чем в докризисный период. Фактически капиталообладателем были выбраны верные направления в управлении капиталом. Но кризисная ситуация в экономике сыграла свою роль в жизнедеятельности данной организации.

Заключение

Эффективная финансовая деятельность предприятия невозможна без грамотного управления капиталом и привлечения заёмных средств. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая, а использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственных средств, ускорить формирование различных целевых финансовых фондов, а в конечном итоге - повысить рыночную стоимость предприятия.

В первой главе данной работы даны общие понятия, классификации и принципы формирования капитала, а также зарубежный опыт привлечения заёмных средств в странах с развитой экономикой, его особенности.

Во второй главе пояснены принципы управления капиталом конкретно на предприятии торговли, начиная с его формирования. Рассмотрен сам процесс управления капиталом, включающий в себя анализ капитала, определение общей потребности в капитале, оптимизацию структуры капитала. А также процесс формирования собственных финансовых ресурсов, состоящий из анализа формирования собственных финансовых ресурсов, определения общей потребности в собственных финансовых ресурсах, обеспечения максимального объема привлечения собственных финансовых ресурсов, обеспечение необходимого объема привлечения этих ресурсов. И процесс привлечения заёмных средств, состоящий из 9 этапов.

В третьей главе приведён краткий анализ предприятия ЗАО «КТС», описаны его виды деятельности, организационная структура. Изложены способ формирования капитала исследуемого предприятия, а также способы и принципы управления капиталом и привлечения заёмных средств в процессе существования данной организации.

Список литературы

1. Антикризисное управление: теория, практика, инфраструктура / Отв. ред. Г.А. Александров. - М.: БЕК, 2006. - 350 с.

2. Ануфриев В.Е. Учет капитала организации // Бухгалтерский учет. - 2007. - №5. - С. 5-13.

3. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. -3-е изд., перераб. и доп. - М.: Финансы и статистика, 2008. - 528 с.

4. Бердникова Т.Б. Разбор и диагностика финансово-хозяйственной деятельности: Учебное пособие. - М.: ИНФРА-М, 2007. - 215 с.

5. Бланк И. А. Основы финансового менеджмента Т. 1. - К.: "Ника-Центр", Эльга. - 2008. - 512 с.

6. Бланк И. А. Основы финансового менеджмента Т. 2. - К.: "Ника-Центр", Эльга - 2007. - 592 с.

7. Бланк И. А. Управление формированием капитала. - К.: "Ника-Центр", 2006. - 545 с.

8. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. Т. 1 / Пер. с англ. под ред. В.В. Ковалева. - СПб.: Экономическая школа, 2007 г. - 497 с.

9. Бригхем Ю.Ф. Энциклопедия финансового менеджмента. - М.: РАГС - Экономика, 2008. - 823 с.

10. Бузгалин А., Колганов А. Человек, рынок и капитал в экономике // Вопросы экономики. - 2006. - №3. - С. 125-141.

11. Ван Хорн Д.К. Основы управления финансами. - М.: Финансы и статистика, 2007. - 800 с.

12. Вертакова Ю.В., Кузьбожев Э.Н. Упреждающее управление на основе информационных технологий: Учеб. пособие. - Курск.: Изд-во Курск. гос. техн. ун-т., 2007. - 152 с.

13. Гарануха Ю.В. Предприятия и предпринимательство в трансформируемой экономике. - М.: Дело и Сервис, 2007. - 440 с.

14. Грачев А.В. Рост собственного капитала, финансовый рычаг и платежеспособность организации // Финансовый менеджмент. - 2008. - №2. - С. 21-34.

15. Грузинов В.П., Грибов В.Д. Экономика организации. - 2-е изд., доп. - М.: Финансы и статистика, 2007. - 208 с.

16. Дворецкая А.Е. Организация управления финансами на предприятии // Менеджмент в России и за рубежом, 2007. - №4. - С. 96-103.

17. Ефимова О. В. Разбор собственного капитала // Бухгалтерский учёт. - 2008. - № 1. - С. 95-101.

18. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. - М.: ИД ФБК-ПРЕСС, 2008. - 496 с.

19. Ковалев А.М. Финансы фирмы. - М.: ИНФРА-М, 2007. - 528 с.

20. Ковалёв В. В. Управление финансами: Учебное пособие. - М.: ФБК-ПРЕСС, 2008.- 160 с.

21. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 654 с.

22. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Разбор отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2007. - 512 с

23. Крейнина М.Н. Финансовое состояние организации: Методы оценки. - М.: ИКЦ "ДИС", 2007. - 224 с.

24. Лихачева О.Н. Финансовое планирование на предприятии. - М.: ТК Велби, Проспект, 2006. - 264 с.

25. Лобанов Е.Н., Лимитовский М.А. Управление финансами: 17-модульная программа для менеджеров "Управление развитием организации". Модуль 14. - М.: ИНФРА-М, 2007. - 280 с.

26. Мазурина Т.Ю. Об оценке финансовой устойчивости предприятий // Финансы. - 2006. - №10. - С. 70-71.

27. Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент. - М.: Издательство "Экзамен", 2008. - 457 с.

28. Павлова Л. Финансовый менеджмент. Управление денежным оборотом организации. - М.: Банки и биржи, ЮНИТИ, 2007. - 375 с.

КУРСОВАЯ РАБОТА

по «Финансам организации»

на тему: «Управление капиталом и проблемы привлечения заемных средств на предприятии торговли»

Студента группы ФК-22

Шафрая Антона Валерьевича

спец. Финансы и кредит

Руководитель

ст. преподаватель

Грентикова И.Г.

Кемерово 2010

Содержание

Введение. 3

Глава 1. Теоретические аспекты управления капиталом и привлечения заёмных средств на предприятии торговли. 5

1.1 Основные понятия и сущность управления капиталом и привлечение заёмных средств. 5

1.2 Принципы управления капиталом и привлечения заёмных средств. 10

Глава 2. Управление капиталом и привлечение заёмных средств на предприятии торговли. 14

2.1 Механизмы и методы у правления капиталом и привлечения заёмных средств 14

2.2 Процессный подход к управлению капиталом и привлечению заёмных средств 17

Глава 3. Управление капиталом и привлечение заёмных средств на примере ЗАО «КТС». 30

3.1 Общая характеристика ЗАО «КТС». 30

3.2 Опыт управления капиталом и привлечения заёмных средств на примере ЗАО «КТС». 32

Заключение. 34

Список литературы.. 35

Введение

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемного капитала. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственных средств, ускорить формирование различных целевых финансовых фондов, а в конечном итоге - повысить рыночную стоимость предприятия.

Предмет исследования: управление капиталом.

Объектом исследования являются собственные и заемные средства торгового предприятия ЗАО "КТС".

Целью написания курсовой работы является исследование управления капиталом и изучение привлечения заемных средств на предприятиях торговли, на примере ЗАО «КТС»

Исходя из поставленной цели в курсовой работе необходимо решить следующие задачи:

- изучить теоретические основы управления капиталом на предприятии торговли

- проанализировать особенности управления капиталом на предприятиях торговли

- изучить опыт управления капиталом и привлечения заемных средств на исследуемом предприятии торговли.

В данной курсовой работы были использованы:

- нормативно-правовые документы предприятия;

- внутренние документы предприятия.

Глава 1. Теоретические аспекты управления капиталом и привлечения заёмных средств на предприятии торговли

Основные понятия и сущность управления капиталом и привлечение заёмных средств

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики:

1. капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства:

- капитал;

- землю и другие природные ресурсы;

- трудовые ресурсы;

2. капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности;

3. капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния, как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной, на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде;

4. капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия;

5. динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников.

К основным характеристикам структуры капитала относятся его распределение на собственные и заемные средства и на внеоборотные и оборотные активы.

Собственные и заемные средства. Капитал предприятий по источникам его формирования (пассивам) состоит из собственных и заемных средств.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевого финансирования и целевых поступлений как показано на рисунке 1.

Уставный капитал – это совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами, и гарантирует интересы ее кредиторов.

Добавочный капитал – как источник средств предприятия образуется в результате переоценки имущества или продажи акции выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал – включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы – формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства, ранее не учтенных в составе уставного капитала, уставного фонда, добавочного капитала.

К целевому финансированию относятся безвозмездного полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержания объектов соцкультбыта и на восстановление платежеспособности предприятия, находящиеся на бюджетном финансировании.

Чистая (нераспределенная) прибыль – основной источник пополнения собственного капитала, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования.

Рисунок 1. Состав собственного капитала

Заемные средства представляют собой долгосрочные и краткосрочные пассивы (за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей). Это ссуды банков, средства, вырученные от продажи облигаций, кредиторская задолженность. Пассивы характеризуют источники и состав заемных средств предприятия.

С позиций более выгодного использования ресурсов владельцев предприятий представляется предпочтительнее вкладывать в дело меньше собственных средств и привлекать больше заемных. Оборотной стороной такого подхода является повышение риска банкротства, в случае если кредиторы потребуют возврата крупных заемных средств в период, когда предприятие испытывает недостаток оборотных средств для неотложных платежей. Поэтому кредиторы предпочитают иметь дело с предприятиями, обладающими большей долей собственного капитала. В этой связи важной характеристикой структуры капитала и рисков инвестиций является соотношение в нем собственных и заемных средств. Оно показывает, сколько рублей собственного капитала приходится на 1 рубль привлеченных средств. Динамика этого показателя отражает изменение зависимости от внешних инвесторов и кредиторов. В целях управления этим соотношением используются коэффициенты автономии и финансирования. Коэффициент автономии (коэффициент независимости) характеризует структуру капитала с позиции финансовой независимости предприятия от заемных источников средств. Он определяется как доля собственных источников средств в общей величине всего имущества предприятия. При нормальном ходе дел этот коэффициент должен быть равен или больше 0,5. Иначе говоря, собственные и заемные средства должны быть равны. При этом условии обязательства предприятий могут быть покрыты за счет собственных средств. Чем выше значение коэффициента, тем меньше зависимость от заимствований, выше финансовая самостоятельность и рейтинг у кредиторов. 3начение коэффициента зависит от отраслевой принадлежности предприятий и их специфики.

Аналогичную характеристику дает коэффициент финансирования, определяемый как соотношение собственного и заемного капиталов. Он, как и коэффициент автономии, характеризует финансовую самостоятельность (автономность) предприятия и его финансовую устойчивость. Превышение собственных средств над заемными свидетельствует о запасе финансовой устойчивости, способности покрыть долговые обязательства и о достаточной независимости от внешних финансовых источников. Соответственно при нормальном положении дел значение коэффициента должно быть равно или больше 1. Значение коэффициента меньше 1 свидетельствует о возможной некредитоспособности, что затрудняет получение кредита.

Различают долгосрочные и краткосрочные заемные средства. К долгосрочным относятся заемные средства (в том числе банковские кредиты) со сроком погашения 12 месяцев и более. Долгосрочными заемными средствами предприятия могут распоряжаться в течение длительного времени. К краткосрочным относятся заемные средства (включая кредиты банков) со сроком погашения менее 12 месяцев и кредиторская задолженность, которая включает задолженность перед поставщиками и подрядчиками, задолженность по векселям, перед дочерними и зависимыми обществами, по оплате труда, по социальному страхованию, перед бюджетом и полученные авансы. Общая величина средств, которыми предприятие может распоряжаться в течение длительного времени, определяется как сумма собственного капитала, включая резервы, и долгосрочных заемных средств. На этой основе может быть определен коэффициент финансовой устойчивости, показывающий долю средств, которые предприятия могут использовать длительное время, в общей величине имущества предприятий (итоге баланса). Дополнительной характеристикой является коэффициент долгосрочного привлечения заемных средств, позволяющий определить (хотя и не совсем точно) долю заемных средств в долгосрочном финансировании. Он рассчитывается как отношение величины привлечения долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Увеличение доли заемных средств может рассматриваться как негативная тенденция, свидетельствующая об усилении зависимости от внешних инвесторов.

Дата: 2019-12-10, просмотров: 412.