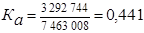

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для оценки интенсивности использования основных средств применяют коэффициент оборачиваемости активов.

Коэффициент оборачиваемости активов рассчитывается как отношение оборота и прочих торговых доходов (выручки от продаж или выручки от реализации) к оборотным активам (общей сумме материальных активов или средней стоимости основных средств).

- конец на 2008 года:

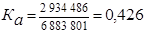

- конец на 2009 года:

Коэффициент оборачиваемости активов говорит об эффективности, с которой предприятие использует свои ресурсы для выпуска продукции и имеет экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Таким образом, с одного рубля, вложенного в активы, предприятие «Смартс» получает 0,426 рубля выручки. Причем за год этот показатель снизился на 3,382%.

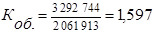

Коэффициент оборачиваемости

Данный коэффициент показывает число оборотов, совершенных оборотными средствами за рассчитываемый период и рассчитывается по формуле:

-на конец 2008 года:

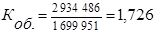

-на конец 2009 года:

Коэффициент оборачиваемости оборотных средств отражает время, затрачиваемое предприятием на движение оборотных средств через все стадии кругооборота, и длительность их пребывания в каждой фазе.

Фондоотдача

Показатель эффективности использования основных производственных фондов. Определяется отношением показателя результатов производства за определенный период времени к средней полной стоимости основных производственных фондов за этот же период.

-на конец 2008 года:

-на конец 2009 года:

Наблюдается значительное снижение данного показателя(темп снижения 17,5%). Причем причиной тому стало не только увеличение удельного веса активной части фондов, но и значительное уменьшение выручки от продаж.

Рентабельность активов

Один из обобщающих показателей эффективности производства, рассчитываемый как отношение прибыли к средней стоимости активов предприятий.

-на конец 2008 года:

-на конец 2009 года:

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли.

Показывает способность активов компании порождать прибыль. Т.е. с одного рубля, вложенного в активы, предприятие получает 0,032 рубля прибыли. Значение этого показателя очень низкие, также наблюдается негативная тенденция к еще большему снижению: темп снижения за 2009 год составил 53%. Несмотря на снижение активов рентабельность активов уменьшилась, это вызвано резким сокращением чистой прибыли.

Дата: 2019-12-10, просмотров: 357.