Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов.

- конец 2008 года:

- конец 2009 года:

Структуры баланса предприятия признается неудовлетворительной, если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Этот норматив установлен Постановлением Правительства РФ от 20.05.1994 № 498.

Оценивая данный показатель по отрасли в целом приходим к выводу, что такое значение коэффициента является приемлемым.

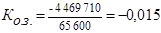

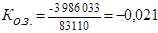

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами

- конец 2008 года:

- конец 2009 года:

За отчетный год темп снижения по данному показателю очень высок 42,065%.

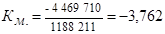

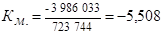

Коэффициент маневренности

Коэффициент маневренности (Км) является существенной характеристикой устойчивости финансового состояния компании. Он рассчитывается как отношение наличия собственных оборотных средств предприятия к сумме источников собственных средств и указывает на степень мобильности (гибкости) использования собственного капитала предприятия.

- конец 2008 года:

- конец 2009 года:

Нормативная величина этого коэффициента 0,5. С его помощью анализируют эффективность использования собственных средств, следя за состоянием запасов товарно-материальных ценностей (их величиной и стоимостью) и своевременным погашением дебиторской и кредиторской задолженности. Коэффициент маневренности указывает на уровень гибкости использования собственных средств предприятия, т. е. какая часть собственного капитала не закреплена в ценностях иммобильного характера и находится в форме, более или менее позволяющей свободно маневрировать этими средствами. Высокие значения коэффициента положительно характеризуют финансовое состояние, но он также является специфичным для различных областей бизнеса.

Таким образом для предприятия видом деятельности которого являет услуги связи, значение данного показателя приемлемо на уровне ниже нормы. Негативной чертой является то, что темпы снижения коэффициента очень велики(-46,41%).

Уменьшение коэффициента маневренности свидетельствует о вложении собственных средств в трудноликвидные активы и формировании оборотных средств за счет заемных.

Таблица 3. Показатели финансовой устойчивости

| Наименование показателя | На конец года | Темп роста, % | |

| 2008 | 2009 | ||

| Собственный капитал | 1 188 211 | 723 744 | -39,090 |

| Заемный капитал | 6 407 271 | 5 448 375 | -14,966 |

| Коэффициент автономии | 0,156 | 0,117 | -25,043 |

| Коэффициент обеспеченности собственными средствами | -2,307 | -2,726 | -18,159 |

| Коэффициент обеспеченности запасов и затрат собственными оборотными средствами | -0,015 | -0,021 | -42,065 |

| Коэффициент маневренности | -3,762 | -5,508 | -46,410 |

2.3 Анализ ликвидности баланса предприятия

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для оценки ликвидности используются следующие показатели:

· Коэффициент текущей ликвидности

· Коэффициент быстрой ликвидности

· Коэффициент абсолютной ликвидности

Дата: 2019-12-10, просмотров: 378.