Под аудиторской выборкой (выборочной проверкой) понимается применение аудиторских процедур менее чем ко всем 100% элементам одной статьи отчетности или группы однотипных операций (п.3 Правила (стандарта) № 16 «Аудиторская выборка»). Аудиторская выборка применяется для того, чтобы дать возможность аудитору получить или оценить доказательства о выбранных элементах и на основе этой информации сформировать мнение о генеральной совокупности в целом.

Аудиторская выборка представляет собой не только процедуру обработки информации, но включает в себя процесс отбора элементов выборки.

Для определения размера выборки имеет значение также вид выборки: монетарная или атрибутивная

Атрибутивная выборка – выборка, элементы которой не имеют денежной характеристики

Монетарная выборка – выборка, элементы которой имеют денежную оценку.

Проведем расчет атрибутивной выборки.

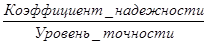

Для определения размера атрибутивной выборки рассчитывается соотношение коэффициента надежности к уровню точности:

Размер выборки =

Точность отражает допустимое количество ошибок в генеральной совокупности и определяется отношением допустимого количества ошибок к размеру генеральной совокупности.

Фактор надежности – информация, получаемая из статистических таблиц.

Проводя отбор элементов из совокупности, целью аудитора является получение представительной выборки.

Представительная (репрезентативная) выборка — это выборка, характерные особенности которой такие же, как и у генеральной совокупности.

Требование репрезентативности выборки содержит п. 2.1 российского стандарта "Аудиторская выборка", где сказано, что обычно выборка должна быть репрезентативной, т. е. представительной. Согласно правилу (стандарту) для обеспечения репрезентативности выборки необходимо использовать либо случайный, либо систематический отбор, либо их комбинацию. Причем в соответствии с принципом методической самостоятельности метод аудитор может выбирать сам.

Случайный отбор может проводиться по таблице случайных чисел.

Систематический отбор. Предполагает, что элементы отбираются через постоянный интервал, начиная со случайно выбранного числа. Интервал строится либо на определенном числе элементов совокупности (например, изучение каждого десятого документа из всех документов данной категории), либо на стоимостной их оценке (например, отбирается тот элемент, составляющий сальдо или оборот, на который приходится каждый следующий миллион рублей в совокупной стоимости элементов).

Далее определим размер монетарной выборки. Размер монетарной выборки определяется по следующей формуле:

РВ=

Допустимая ошибка - это максимальное искажение в стоимостном выражении сальдо или оборотов по определенному объекту учета или класса операции, наличие которого ведет к искажению показателей бухгалтерской отчетности.

Допустимая ошибка определяется как уровень существенности на стоимость совокупности исследования.

В процессе получения представления о системах бухгалтерского учета и внутреннего контроля, необходимого для планирования аудиторской проверки, вначале приобретаются знания о структуре этих систем и их функционировании.

Размер и сложность структуры аудируемого лица, а также характер его систем бухгалтерского учета и внутреннего контроля оказывают влияние на форму и объем документации. Как правило, чем сложнее система бухгалтерского учета и внутреннего контроля аудируемого лица и чем объемнее аудиторские процедуры, тем больше объем документации аудитора.

Основываясь на своем профессиональном суждении, для всех значений генеральных совокупностей мы устанавливаем выборку в размере 10% от генеральной совокупности. Таким образом, будет проверен каждый 10-й документ.

(Приложение 2)

3.4 СОСТАВЛЕНИЕ ПЛАНА АУДИТА

Согласно п. 3 Правила (стандарта) № 3 «Планирования аудита» планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Целями планирования аудита являются:

· достижение высокого качества результатов аудиторской проверки;

· минимизация затрат на проведение аудита;

· выявление проблемных областей деятельности аудируемого субъекта и показателей финансовой отчетности.

О высоком качестве результатов аудиторской проверки можно говорить в случае, когда аудиторский риск выражения ошибочного, неправильного, необоснованного суждения о достоверности показателей финансовой отчетности будет сведен к минимальной оценке при одновременном низком уровне существенности.

Планирование аудита позволяет эффективно распределять и координировать работу между специалистами аудиторской группы, минимизировать как собственно объем трудозатрат на осуществление аудиторских процедуру, так и стоимость этих затрат.

Планирование является начальным этапом процесса аудита и заключается в разработке общего плана аудита и аудиторской программы.

Основные процедуры предварительного ознакомления аудитора с клиентом:

1) определение цели проверки у данного клиента и возможного использования ее результатов;

2) определение отраслевых особенностей и специфики деятельности заказчика, его организационно-управленческого устройства;

3) знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок;

4) экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля клиента;

5) оценка собственной способности аудитора к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей её законодательного регулирования и т.д.

В общем плане аудита предусматриваются сроки проведения аудита, составляется график проведения аудита, отчет и аудиторское заключение.

В процессе планирования затрат времени аудитору необходимо учесть:

· реальные трудозатраты (в нашем случае 180ч);

· расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущим расчетом;

· уровень существенности (840 тыс. руб.);

· проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков. В случае решения провести выборочный аудит формируется выборка в соответствии с Правилом (Стандартом) « Аудиторская выборка».

Общий план аудита имеет такую форму и содержание:

· Проверяемая организация

· Период аудита

· Количество человеко-часов

· Руководитель аудиторской группы

· Состав аудиторской группы

· Планируемей аудиторский риск

· Планируемый уровень существенности

· Планируемые виды работ

В ходе разработки плана аудита финансовых результатов для ЗАО МПК «Георгиевский» были запланированы следующие виды работ:

1 Тест средств контроля: разделение функций принятия решений, совершения операций и контроля за ними;

2 Аудиторские процедуры по существу: Проверка соблюдения положений нормативных актов, регламентирующих порядок формирования прибыли отчетного года;

3 Аудит порядка формирования финансовых результатов;

4 Аудит правильности учета доходов и расходов от основной деятельности;

5 Аудит правильности налогообложения прибыли и иных платежей с нее;

6 Проверка оборотов и остатков по счетам учета затрат на 20,25,26 и др. счетах предприятия и их соответствия данным Главной книги;

7 Проверка текущего использования прибыли, ее распределения и проверка прибыли, остающейся в распоряжении предприятия;

8 Проверка и подтверждение отчетности о финансовых результатов. (Приложение 4)

Дата: 2019-12-10, просмотров: 678.