| Назва документа | Створення та оформлення документа | Перевірка документа | Обробка документа | Передача в архів | ||||

| Виконавець | Строк | Виконавець | Строк | Виконавець | Строк | Виконавець | Строк | |

| Платіжне доручення | Бухгалтер по розрахунках | За потре-бою | Головний бухгалтер | За потре-бою | Секретар | За потре-бою | Секретар | Кінець року |

| Банківський чек | касир | За потре-бою | Головний бухгалтер | За потре-бою | касир | За потре-бою | касир | Кінець року |

Порядок відображення валютних операцій визначений положенням “По бухгалтерському обліку операцій в іноземній валюті” затвердженому наказом мінфіну України від 14.02.96 № 29 з наступними змінами і доповненнями. Відповідно до нормативних актів облік іноземних валют здійснюється в національних грошових одиницях (грн.) і у валюті платежів. Документальне оформлення валютних операцій показано на схемі (рис.2.5).

2.3 Синтетичний та аналітичний облік операцій на розрахунковому та інших рахунках підприємства

ЗАТ "Галахер Україна" при здійсненні безготівкових розрахунків застосовує чекову форму розрахунків, ця умова вказана під час укладання договору з банком. Взаємовідносини між банком (в нашому випадку це Черкаське відділення Приватбанку) здійснюється на платній основі з укладанням договору про розрахунково-касове обслуговування.

Керівник підприємства слідкує за рухом коштів на поточному рахунку, звертає увагу на будь-які зміни і передбачає їх наслідки для фінансового стану підприємства. Об’єктом обліку операцій по рахунках в банку є вільні грошові кошти підприємства в національній валюті.

Рис.2.5— Схема документального оформлення валютних операцій

Синтетичний облік на рахунку 31 здійснюється у відповідності до облікової політики підприємства та робочого плану рахунків підприємства

Рахунок 311 "Поточні рахунки в національній валюті". Це головний "робочий" рахунок підприємства. Саме даний рахунок використовується для здійснення основної маси розрахунків підприємства з покупцями і замовниками, з постачальниками і підрядчиками, з податковими органами і фондами й іншими юридичними і фізичними особами. Підприємство, у залежності від необхідності може мати кілька поточних рахунків, але тільки в різних банках.

Таблиця 2.5

Робочий план рахунків ЗАТ "Галахер Україна"

| Синтетичний рахунок | Субрахунок | Призначення |

| 31 | 311 «Поточні рахунки в національній валюті» | Призначений для обліку коштів в національній валюті» |

| 313/1 «Інші рахунки в банку в національній валюті» | Обліковується рух коштів які перебувають на особових рахунках | |

| 313/2 «Кредитний рахунок» | Обліковується рух коштів по кредитним операціям підприємства |

Аналітичний облік за даним рахунком ведеться відповідно до робочого плану рахунків за видами рахунків, він дає можливість щоденно визначати залишки грошових коштів понад мінімальної потреби для розміщення його у високоліквідних активах.

Порядок відображення по бухгалтерських рахунках і субрахунках операцій по даним "іншим" рахункам у банках нічим не відрізняється від того, що використовується по поточних рахунках. Надходження грошей на кожний з "інших" банківських рахунків відображається по дебету відповідного субрахунку, а списання коштів з банківського рахунка відображається по кредиту. Залишки по бухгалтерських рахунках повинні копійка в копійку збігатися із залишками по відповідним для них банківським рахункам.

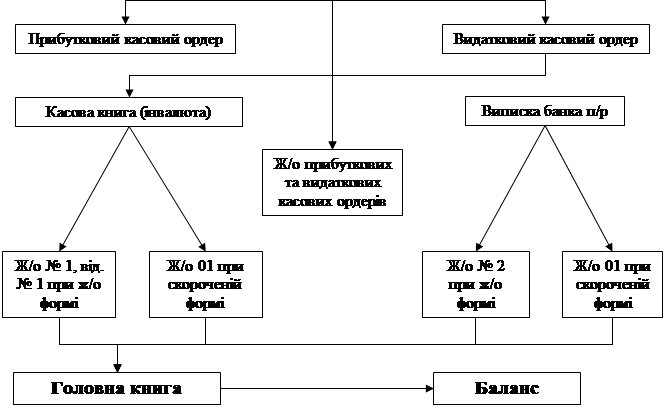

Облік руху грошових коштів на банківських рахунках здійснюється наступним чином: за дебетом рах.31 відображаються надходження грошових коштів, за кредитом – їх використання. Етапи та порядок загального ведення обліку коштів на поточному рахунку представлено на рис.2.6.

Рис. 2.6. Загальний порядок обліку коштів на поточному рахунку в банку

Типові бухгалтерські проведення, які найчастіше зустрічаються в обліку ЗАТ "Галахер Україна" наведено в табл. 2.5.- 2.6

Таблиця 2.5

Типова кореспонденція по дебету рахунку 311 “Поточні рахунки в національній валюті”

| № п/п | Зміст господарської операції | Дебет | Кредит |

| 1 | Дострокове погашення дебіторської заборгованості | 311 | 16 |

| 2 | Передача готівки в банк | 311 | 301 |

| 3 | Перерахування грошових коштів з одного рахунку на інший | 311 | 311 |

| 4 | Зарахування на розрахунковий рахунок коштів, що знаходились в дорозі | 311 | 331 |

| 5 | Погашення дебіторами короткострокових векселів | 311 | 341 |

| 6 | Погашення покупцями та замовниками дебіторської заборгованості по відвантаженим їм товарам, виконаним роботам, наданим послугам | 311 | 361 |

| 7 | Повернення раніше виданого авансу від продавця | 311 | 371 |

| 8 | Надходження від винних осіб коштів в цілях відшкодування збитків | 311 | 375 |

| 9 | Погашення заборгованості іншими дебіторами шляхом внесення коштів на поточний рахунок | 311 | 377 |

| 10 | Грошові надходження від продажу власних акцій, раніше викуплених у інших підприємств | 311 | 451 |

| 11 | Погашення дебіторської заборгованості засновниками по внескам в статутний капітал | 311 | 46 |

| 12 | Отримання підприємством довгострокового кредиту | 311 | 501 |

| 13 | Отримання підприємством довгострокового небанківського кредиту | 311 | 505 |

| 14 | Одержання підприємством короткострокового кредиту | 313/2 | 601 |

| 15 | Надходження грошового відшкодування з бюджету, в тому числі підтвердженого декларацією по ПДВ податкового кредиту | 313/2 | 641 |

| 16 | Надходження авансів та передоплати від покупців та замовників | 311 | 681 |

| 17 | Надходження грошових сум від дочірніх підприємств | 311 | 682 |

| 18 | Надходження орендної плати в рахунок майбутніх періодів | 311 | 69 |

| 19 | Надходження виручки від продажу готової продукції | 311 | 701 |

| 20 | Надходження виручки від продажу товарів | 311 | 702 |

| 21 | Надходження виручки від реалізації робіт, послуг | 311 | 703 |

Таблиця 2.6

Типова кореспонденція по кредиту рахунку 311 “Поточні рахунки в національній валюті”

| № п/п | Зміст господарської операції | Дебет | Кредит |

| 1 | Надходження готівки в касу підприємства | 301 | 311 |

| 2 | Оприбутковано дорожніх чеків | 33 | 311 |

| 3 | Перераховано коштів на купівлю валюти | 333 | 311 |

| 4 | Оприбуткування короткострокових цінних паперів | 35 | 311 |

| 5 | Перерахування грошових коштів в рахунок сплати робіт, послуг | 39 | 311 |

| 6 | Повернення вкладених в статутний капітал внесків засновника | 46 | 311 |

| 7 | Повернення невикористаних коштів цільового фінансування | 48 | 311 |

| 8 | Погашення довгострокового кредиту | 501 | 311 |

| 9 | Погашення довгострокового векселю | 511 | 311 |

| 10 | Погашення довгострокових облігацій | 521 | 311 |

| 11 | Оплата по зобов'язанням згідно договору фінансової аренди | 531 | 311 |

| 12 | Погашення короткострокового кредиту | 601 | 311 |

| 13 | Погашення короткострокового векселя | 621 | 311 |

| 14 | Погашення зобов'язання перед постачальниками та підрядчиками за придбані ТМЦ, виконані роботи, послуги | 631 | 311 |

| 15 | Перерахування грошових коштів в якості податків і обов'язкових платежів | 641, 642 | 311 |

| 16 | Перерахування грошових коштів в порядку розрахунку з органами соціального страхування | 65 | 311 |

| 17 | Виплата заробітної плати персоналу шляхом перерахування її на особові рахунки в ощадних банках | 66 | 311 |

| 19 | Повернення постачальнику чи підрядчику раніше отриманого авансу | 681 | 311 |

Синтетичний облік за рахунком 31 «Рахунки в банках» ведеться в журналі №1 та Відомості 1.2.(витяг і з відомості 1.2 показано в таблиці 2.7).

Таблиця 2.7

Дата: 2019-12-10, просмотров: 515.