| №п/п | Зміст господарської операції | Кореспонденція | |

| Дт | Кт | ||

| 1 | Зараховані на поточний рахунок наявні, що надійшли з каси | 312 | 302 |

| 2 | Зарахування на поточний рахунок сум, отриманих от іноземних покупців і замовників в оплату за відвантажені товарно-матеріальні цінності | 312 | 362 |

| 3 | Зарахування на поточний рахунок сум повної чи часткової передплати, що надійшла від іноземних покупців (замовників) | 312 | 681 |

| 4 | Списання з поточного рахунку сум готівки, виданих банком у касу | 302 | 312 |

| 5 | Списання з поточного рахунку сум за відвантажені ТМЦ | 632 | 312 |

Для відкриття акредитиву, депонованого у виконуючому банку, платник подає заяву в 4-х примірниках, а депонованого в банку-емітенті – у трьох примірниках.

Розділ 2. Практичні аспекти обліку безготівкових операцій ЗАТ "Галахер Україна"

2.1 Організаційно-економічна характеристика ЗАТ "Галахер Україна"

Закрите акціонерне товариство "Галахер Україна" створено у 2003 р. на базі ЗАТ «Лігет-Дукат Україна». Дане підприємство являється правонаступником Спільного українсько-німецького акціонерного товариства з іноземними інвестиціями «Реємстма-Черкаси тютюнова фабрика» зареєстрованого у виконкомі Черкаської міської Ради народних депутатів у 1993 р. та перереєстровано спочатку у 2001, а потім у 2003 р. в зв’язку зі зміною назви та власника. Форма власності підприємства – колективна, воно є юридичною особою, діє на засадах повного господарського розрахунку, має самостійний баланс, розрахункові (в тому числі валютні) рахунки в установах банку, здійснює облік і веде звітність за встановленою формою.

Підприємство у своїй діяльності керується чинним законодавством України, діє на основі Статуту (Додаток Д). Головні рішення у господарській діяльності приймають Загальні збори акціонерів.

ЗАТ "Галахер Україна" тютюнова фабрика – одне з найбільших товариств м.Черкаси, що знаходиться за адресою: вул.Благовісна, 170.

Підприємство здійснює виробництво та продаж тютюнових виробів, їх експорт та імпорт. Основні країни, у які експортується продукція: Росія, Молдова, Білорусь, Грузія, Вірменія, Латвія, Естонія, Болгарія, Румунія та ін.

Також товариство співпрацює з іноземними країнами-постачальниками сировини, серед яких: Швейцарія, Індія, Ліхтенштейн, Люксембург, Австрія та Бразилія. Основними країнами-постачальниками обладнання та запасних частин є такі іноземні країни як: Росія, Франція, Німеччина, Італія.

На базі підприємства створено кілька філій та представництв, що діють на підставі Положень, що затверджуються Загальними зборами акціонерів. Керівник філії або представництва діє на підставі довіреності, що видається ЗАТ.

На рис.2.1 представлено організаційну структуру підприємства.

Рис.2.1 Організаційна структура ЗАТ "Галахер Україна"

Як бачимо з рис. 2.1 очолює підприємство директор, він же являється Головою Правління Товариством, безпосередньо йому підпорядковуються основні виробничі підрозділи та їх керівники. Головний технолог та головний інженер мають у своєму розпорядженні відповідні дільниці і бригади, за роботу яких несуть повну відповідальність. Далі структура підприємства поділяється на ще нижчий рівень управління, керівництво якими здійснюють начальники цехів та бригадири.

ЗАТ "Галахер Україна" має у своєму підпорядкуванні два основних цехи, які працюють у дві зміни:

- тютюновий (виробнича потужність – 3 тонни тютюнової суміші за 1 годину);

- сигаретний (у якому розміщені 6 ліній по виробництву сигарет з фільтром, потужність яких за 1 годину – 3,1 млн.шт.).

Технологічний процес виробництва сигарет складається із наступних етапів:

- складання рецептур сумішей тютюну;

- переробка тютюнової сировини для виготовлення сигарет;

- виготовлення сигарет з фільтром та без фільтру.

Товариство на наступний рік планує зберегти рівень виробництва 2007 року, а також шляхом впровадження широкої реклами, забезпечити збут виробленої продукції.

Одною із головних причин, якi впливають на дiяльнiсть товариства є соцiально-економiчна. Нестабiльнiсть законодавчої бази негативно впливає на ефективність довгострокових проектів. Підприємство сподівається на покращення політичного та фінансового становища в Україні, що дасть можливість збільшити обсяги виробництва.

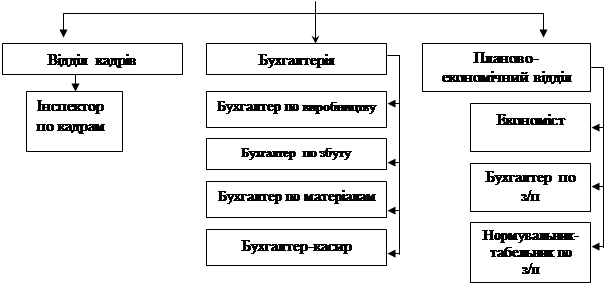

Організаційно-функціональну структуру бухгалтерської служби даного підприємства представлено на рис. 2.2.

Облікова політика підприємства функціонує на основі Наказу «Про облікову політику ЗАТ "Галахер Україна" (Додаток Ж) та повністю вiдповiдає вимогам діючого законодавства України. Амортизація нараховується у встановлених відсотках до балансової вартості кожної з груп основних засобів на початок звітного періоду, запаси оцінюються по первiснiй, або переоцiненiй вартості.

| |||

| |||

Рис. 2.2 – Структура бухгалтерії підприємства

Облік по готівковим та безготівковим операціям на підприємстві веде бухгалтер-касир, він підчиняється і звітує виключно перед головним бухгалтером та керівником підприємства. Посадові інструкції касира і гол.бухгалтера ЗАТ "Галахер Україна" подано в Додатку К.

Фінансово-економічну діяльність підприємства проаналізуємо згідно до основних показників його діяльності (табл.2.1), їх розрахунок проводився на основі фінансових звітів поданих в Додатку А.

Таблиця 2.1

Аналіз основних фінансово-економічних показників діяльності ЗАТ "Галахер Україна" за 2006-2007 роки

| № п/п | Показники |

Одиниці виміру |

2006 р. |

2007 р. | Відхилення від попереднього | |

| Тис.грн | % | |||||

| 1. | Дохід (виручка) від реалізації продукції | Тис. грн. | 534229,2 | 781042 | 246812,8 | 46,2 |

| 2. | Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | Тис. грн. | 318866,2 | 409386,5 | 90520,3 | 28,4 |

| 3. | Собівартість реалізованої продукції або всього витрат | Тис. грн. | 245461,2 | 291383,5 | 45922,3 | 18,7 |

| 4. | Інші операційні доходи | Тис. грн. | 161183,2 | 141578,5 | -19604,7 | -12,2 |

| 5. | Інші операційні витрати | Тис. грн. | 151199,7 | 142390,2 | -8809,5 | -5,8 |

| 6. | Чистий прибуток | Тис. грн. | 23125,2 | 28649,7 | 5524,5 | 23,9 |

| 7. | Середньоспискова чисельність працюючих | Чол. | 629 | 674 | 45 | 7,15 |

| 8. | Фонд оплати праці | Тис. грн. | 15031,8 | 19448 | 4416,2 | 29,4 |

| 9. | Середньомісячна з/п | Грн. | 1991,5 | 2404,5 | 413 | 41,6 |

Аналізуючи показники подані в табл.21. можемо стверджувати, що за останні два роки результати діяльності підприємства покращилися, на це вказує збільшення виручки від реалізації продукції, що у 2007 р. зросла на 46,2% або на 246812,8 грн. Чистий дохід від операційної діяльності за результатами 2007 р. також збільшився на 28,4%. Разом із цим ми можемо спостерігати збільшення показника собівартості продукції підприємства, що у 2007 р. збільшилася на 18,7%. На це вплинуло збільшення цін на тютюнову сировину, яку підприємство закуповує в іноземних постачальників, а також зростання цін на інші виробничі ресурси.

Позитивним явищем у роботі даної організації є високі показники середньомісячної заробітної плати працівника, наприклад: у 2007 р. даний показник становить 2404,5 грн. на одного працюючого, що на 41,6% більше ніж у 2006 р. Заробітна плата працівників кожного року зростає за рахунок того, що збільшується штат працюючих і змінюються у більшу сторону розцінки за виконані роботи.

Далі проведемо розрахунок показників фінансової стійкості та ділової активності підприємства, дані внесемо в табл.2.2.

1. К покриття = Оборотні активи (ряд. 260 ф. М 1) + Витрати майбутніх періодів (ряд. 270 ф. М 1) / Поточні зобов'язання (ряд. 620 ф. №1) + Доходи майбутніх періодів (ряд. 630 ф. № 1)

2006 р. = 142487+47,5/184694,8=0,77

2007 р. = 220741,4+41,3/330215,3=0,67

2. К швидкої ліквідності =(Оборотні активи (ряд. 260 ф. № 1) - Запаси (ряд. 100 - ряд. 140 ф. № 1) + Витрати майбутніх періодів (ряд. 270 ф. № 1)) / (Поточні зобов'язання (ряд. 620 ф. № 1) + Доходи майбутніх періодів (ряд. 630 ф. №1))

2006 р. = 142487 – (34852,2+1626+47,5)/ 184694,8=0,57

2007 р. = 220741,4 – (57306,9+1624,9+41,3)/ 330215,3=0,49

3. К абсолютної ліквідності = Грошові кошти та їх еквіваленти (ряд. 230 + ряд. 240 ф. № 1) / (Поточні зобов'язання (ряд. 620 ф. № 1) + Доходи майбутніх періодів (ряд. 630 ф. № 1))

2006 р. = (28356,4+2818) / 184694,8=0,17

2007 р. = (17964,9+1130,4) / 330215,3= 0,06

4. Чистий оборотний капітал = Оборотні активи (ряд.260 ф.№1)– Поточні зобов’язання (ряд.620 ф.№1)

2006 р. = 142487 – 184694,8=-42207,8

2007 р. = 220741,4 – 330215,3=-109473,9

Таблиця 2.2

Аналіз динаміки показників ліквідності ЗАТ "Галахер Україна"

За 2006-2007 роки

| Показники | 2006 | 2007 | Нормативне значення | Відхилення | ||

| 07/06 | Н3/06 | Н3/07 | ||||

| Коефіцієнт покриття | 0,77 | 0,67 | >1 | 0,1 | – | – |

| Коефіцієнт швидкої ліквідності | 0,57 | 0,49 | 0,6 – 0,8 | -0,08 | В нормі | – |

| Коефіцієнт абсолютної ліквідності | 0,17 | 0,06 | >0 збільшення | -0,11 | + | + |

| Чистий оборотний капітал | -42207,8 | -109473,9 | >0 збільшення | -67266,1 | – | – |

Аналізуючи показники подані в табл.2.2, можемо сказати, що у 2007 р. порівняно із 2006 р. ліквідність підприємства дещо зменшилася. Коефіцієнт покриття у 2007 р. становив 0,67, це означає, що на 1 грн. оборотних активів, підприємство може окупити лише 67 коп.

Також спостерігається зменшення чистого оборотного капіталу підприємства у 2007 р., цей показник у порівнянні із 2006 р. зменшився на 67266,1 тис.грн. Це негативне явище, яке вказує на зменшення розміру активів підприємства, що перебувають в обігу.

2.2 Документування господарських операцій з обліку розрахунків на рахунках в банку ЗАТ "Галахер Україна"

ЗАТ "Галахер Україна" веде журнально-ордерну форму обліку. Розрахунковий рахунок (поточний) підприємство відкрило в ЧФКБ «Приватбанк» (МФО 354347). Здачу та одержання готівки в банку здійснює бухгалтер-касир підприємства на підставі грошового чеку. Для цього підприємство одержало в установі банку Чекову книжку (на підставі заяви).

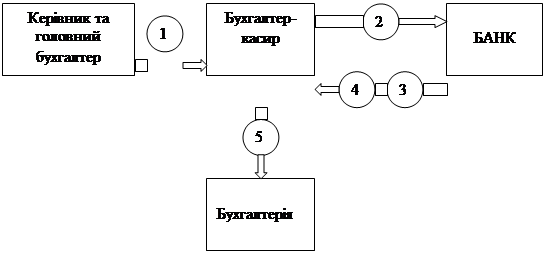

Загальний порядок одержання готівки в банку ЗАТ "Галахер Україна" представлено на рис.2.3.

Для здійснення операцій на поточному рахунку у банку підприємство подає документи, форми яких затверджені Національним Банком України. Перерахунок коштів на рахунок постачальників підприємство здійснює за допомогою платіжного доручення, зразок якого наведено в Додатку З. Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформлене за спеціально встановленою формою.

|

Рис. 2.3 Порядок одержання готівки в банку

(1) – заповнення всіх реквізитів чеку та його корінця

(2) – проставлення підпису одержувача чеку на корінцеві чеку і передача його до банку

(3) – перевірка правильності заповнення та його оплата

(4) – одержання грошей в касі банку

(5) – складання звіту касира

Будь-яке перерахування (крім сплати податків та зборів до бюджету) здійснюється на основі документального підтвердження, до них відносяться: акти виконаних робіт, наданих послуг, договори, накладні, рахунки-фактури, ТТН, листи, накази та ін.

Банк реєструє усі здійснені операції з надходження та списання коштів з поточного рахунку у спеціальній виписці з особового рахунку, із вказанням підтверджуючих документів. Даний документ замінює собою регістр аналітичного обліку за операціями на поточному рахунку та одночасно є підставою для бухгалтерських записів.

Бухгалтер при отриманні виписки нумерує її, перевіряє наявність підтверджувальних документів, на підставі яких зараховані чи списані кошти, перевіряє відповідність сум у виписці сумам у документах і проставляє кореспонденцію відповідно до проведених операцій. На полях проставляються коди, а на документах ще і порядкові номери запису у виписці.

Після проведення кожної господарської операції касир робить записи у касовій книзі, після чого дані із первинних документів групуються в Журнал №1, тут відображаються з кредиту рахунка 31 "Рахунки в банках" в дебет рахунків, а у відомості 1-2 - в дебет рахунка 31 "Рахунки в банках" з кредиту рахунків. Записи в Журналі 1 і відомості 1-2 ведуться на підставі виписок банку за рахунками і доданими до них документами. Групування сум для відображення в Журналі 1 і відомості 1-2 необхідних підсумків здійснюється шляхом підрахунку відповідних даних у виписках чи доданих до них документах згідно з наведеними у них бухгалтерськими проведеннями.

Таблиця 2.3

Дата: 2019-12-10, просмотров: 423.