На сьогодні в Україні підприємства використовують дві форми розрахунків: готівкові та безготівкові. Найбільш поширеними у відносинами між підприємствами є безготівкові рахунки, які включають операції, що здійснюються через рахунки в банках.

Безготівкові рахунки – це перерахування грошових коштів з рахунку підприємства-платника на рахунок підприємства-отримувача [18,с.122]. Фінансовим представником в цих розрахунках є банк, який надає послуги клієнтам-підприємствам.

У відповідності до Порядку ведення касових операцій в народному господарстві України всі державні, кооперативні, акціонерні, орендні, установи, колективні, спільні та інші підприємства, об’єднання, організації та установи, незалежно від форми власності та виду діяльності, мають поточні рахунки в банку і зобов’язані зберігати свої грошові кошти в банківських установах.

Поточний рахунок – це рахунок підприємства, відкритий в уповноваженій установі банку для зберігання грошових коштів та проведення операцій по розрахункових рахунках підприємства.

Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також їх відокремленим підрозділам для зберігання грошових коштів та здійснення усіх видів операцій за цими розрахунками відповідно до чинного законодавства України.

Фінансовим посередником у безготівкових розрахунках виступає банк, який надає послуги своїм клієнтам-підприємствам.

Обслуговуючим банком – називають банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб – суб’єктів підприємницької діяльності, банків та установ, та який здійснює для них на договірних засадах будь-яку з операцій чи послуг, передбачених Законом України «Про банки і банківську діяльність»[2].

Згідно вище вказаного закону, рахунки для зберігання грошових коштів і здійснення усіх видів банківських операцій відкриваються у будь-яких банках України за вибором клієнта і згодою цих банків. Чинним законодавством України не встановлено обмежень щодо кількості поточних рахунків, які можуть відкривати юридичні особи в банківських установах. Підприємство має право відкрити поточні та депозитні рахунки як в національній, так і в іноземній валюті.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

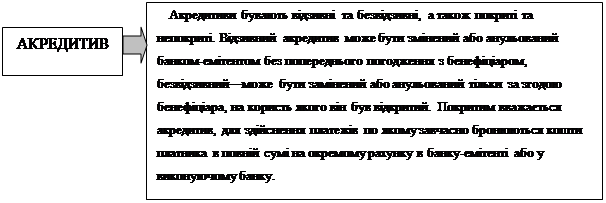

При здійсненні безготівкових розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми за розрахунковими чеками, банківськими платіжними картками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, чек, акредитив) і вказують їх під час укладання договорів.

Суб’єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься, депонується на особливий рахунок – рахунок лімітної чекової книжки. В межах цього ліміту підприємства виписують розрахункові чеки постачальникам.

Чеком – визнається цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної в ньому суми чекоотримувачу.

Безготівкові розрахунки передбачають рух коштів по рахунках в банках юридичних чи фізичних осіб. Тому доцільно розглянути питання щодо видів рахунків та порядку їх відкриття.

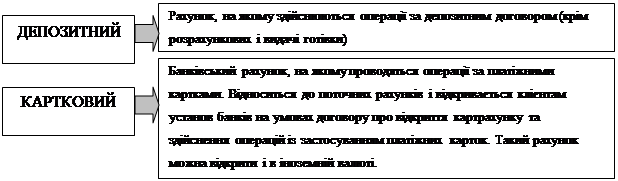

Банки можуть відкривати поточні, депозитні, бюджетні, позикові рахунки, субрахунки для філій, представництв тощо. Найбільш поширене сьогодні використання поточних та депозитних рахунків. Види банківських розрахунків наведено на рис.1.1.

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

Законодавством не обмежується кількість відкритих рахунків у банку: одне підприємство може мати їх декілька. Банк зобов'язаний відкрити поточний рахунок не пізніше десяти днів з моменту подання повного пакета документів. Між банком та клієнтом укладається договір на розрахунково-касове обслуговування, який є підставою для здійснення банком розрахунків відповідно до потреб підприємства.

При здійсненні розрахункових операцій підприємства можуть використовувати розрахункові документи, які представлено в таблиці 1.1.

Таблиця 1.1

Дата: 2019-12-10, просмотров: 486.