Курсова робота

Облік безготівкових розрахунків (на прикладі ЗАТ "Галахер Україна")

Зміст

ВСТУП

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

1.1 Економічна сутність безготівкових та інших форм розрахунків

1.2 Аналіз нормативної бази з обліку операцій на рахунках в банку

1.3 Методика та організація обліку операцій на рахунках в банку на підприємстві

Розділ 2. Практичні аспекти обліку безготівкових операцій ЗАТ "Галахер Україна"

2.1 Організаційно-економічна характеристика ЗАТ "Галахер Україна"

2.2 Документування господарських операцій з обліку розрахунків на рахунках в банку ЗАТ "Галахер Україна"

2.3 Синтетичний та аналітичний облік операцій на розрахунковому та інших рахунках підприємства

Розділ 3. Шляхи удосконалення обліку на рахунках в банку ЗАТ "Галахер Україна"

3.1 Впровадження розрахунків в системі платежів “Клієнт-банк” на ЗАТ "Галахер Україна"

3.2 Розрахунок економічного ефекту від впровадження електронної системи “Клієнт-банк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами й організаціями, працівниками підприємства й окремими особами, тому зростає потреба всіх рівнів управління у своєчасній і достовірній інформації, що забезпечує прийняття обґрунтованих рішень. У цьому зв'язку зростає роль обліку коштів. Кошти присутні на початковому і кінцевому етапах облікового циклу, що включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їхній продаж і одержання виторгу.

У процесі господарської діяльності підприємства здійснюють розрахунки з іншими підприємствами, як у готівковій формі, так і без участі готівки, шляхом перерахування коштів з рахунку банку свого підприємства на відповідні рахунки іншого підприємства.

При здійсненні розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів. Окрім того, все більшого поширення набувають розрахунки банківськими платіжними картками.

Мета курсової роботи полягає у вивченні основних питань по обліку операцій підприємства на рахунках в банку.

Актуальність обраної теми є очевидною, адже кожне підприємство рано чи пізно стикається із проблемами пов’язаними із безготівковими перерахуваннями, без поточного та інших рахунках в банках жодне підприємство не здатне успішно проводити свою діяльність.

Завдання, які необхідно вирішити в ході даної роботи полягають у:

- визначенні економічної суті безготівкових розрахунків;

- проведенні аналізу нормативних актів, що регулюють процес обліку операцій на банківських рахунках;

- дослідження теоретичних та практичних методів організації обліку операцій на рахунках в банку на основі даних підприємства ЗАТ "Галахер Україна"

- окреслити основні шляхи удосконалення обліку безготівкових операцій на даному підприємстві.

Предметом дослідження виступають безготівкові операції підприємства та їх облік на рахунках банків.

Об’єктом дослідження обрано ЗАТ "Галахер Україна". Це підприємство займається виробництвом та продажем тютюнових виробів в Україні, їх експортом та імпортом.

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

Рис. 2.2 – Структура бухгалтерії підприємства

Облік по готівковим та безготівковим операціям на підприємстві веде бухгалтер-касир, він підчиняється і звітує виключно перед головним бухгалтером та керівником підприємства. Посадові інструкції касира і гол.бухгалтера ЗАТ "Галахер Україна" подано в Додатку К.

Фінансово-економічну діяльність підприємства проаналізуємо згідно до основних показників його діяльності (табл.2.1), їх розрахунок проводився на основі фінансових звітів поданих в Додатку А.

Таблиця 2.1

Аналіз основних фінансово-економічних показників діяльності ЗАТ "Галахер Україна" за 2006-2007 роки

| № п/п | Показники |

Одиниці виміру |

2006 р. |

2007 р. | Відхилення від попереднього | |

| Тис.грн | % | |||||

| 1. | Дохід (виручка) від реалізації продукції | Тис. грн. | 534229,2 | 781042 | 246812,8 | 46,2 |

| 2. | Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | Тис. грн. | 318866,2 | 409386,5 | 90520,3 | 28,4 |

| 3. | Собівартість реалізованої продукції або всього витрат | Тис. грн. | 245461,2 | 291383,5 | 45922,3 | 18,7 |

| 4. | Інші операційні доходи | Тис. грн. | 161183,2 | 141578,5 | -19604,7 | -12,2 |

| 5. | Інші операційні витрати | Тис. грн. | 151199,7 | 142390,2 | -8809,5 | -5,8 |

| 6. | Чистий прибуток | Тис. грн. | 23125,2 | 28649,7 | 5524,5 | 23,9 |

| 7. | Середньоспискова чисельність працюючих | Чол. | 629 | 674 | 45 | 7,15 |

| 8. | Фонд оплати праці | Тис. грн. | 15031,8 | 19448 | 4416,2 | 29,4 |

| 9. | Середньомісячна з/п | Грн. | 1991,5 | 2404,5 | 413 | 41,6 |

Аналізуючи показники подані в табл.21. можемо стверджувати, що за останні два роки результати діяльності підприємства покращилися, на це вказує збільшення виручки від реалізації продукції, що у 2007 р. зросла на 46,2% або на 246812,8 грн. Чистий дохід від операційної діяльності за результатами 2007 р. також збільшився на 28,4%. Разом із цим ми можемо спостерігати збільшення показника собівартості продукції підприємства, що у 2007 р. збільшилася на 18,7%. На це вплинуло збільшення цін на тютюнову сировину, яку підприємство закуповує в іноземних постачальників, а також зростання цін на інші виробничі ресурси.

Позитивним явищем у роботі даної організації є високі показники середньомісячної заробітної плати працівника, наприклад: у 2007 р. даний показник становить 2404,5 грн. на одного працюючого, що на 41,6% більше ніж у 2006 р. Заробітна плата працівників кожного року зростає за рахунок того, що збільшується штат працюючих і змінюються у більшу сторону розцінки за виконані роботи.

Далі проведемо розрахунок показників фінансової стійкості та ділової активності підприємства, дані внесемо в табл.2.2.

1. К покриття = Оборотні активи (ряд. 260 ф. М 1) + Витрати майбутніх періодів (ряд. 270 ф. М 1) / Поточні зобов'язання (ряд. 620 ф. №1) + Доходи майбутніх періодів (ряд. 630 ф. № 1)

2006 р. = 142487+47,5/184694,8=0,77

2007 р. = 220741,4+41,3/330215,3=0,67

2. К швидкої ліквідності =(Оборотні активи (ряд. 260 ф. № 1) - Запаси (ряд. 100 - ряд. 140 ф. № 1) + Витрати майбутніх періодів (ряд. 270 ф. № 1)) / (Поточні зобов'язання (ряд. 620 ф. № 1) + Доходи майбутніх періодів (ряд. 630 ф. №1))

2006 р. = 142487 – (34852,2+1626+47,5)/ 184694,8=0,57

2007 р. = 220741,4 – (57306,9+1624,9+41,3)/ 330215,3=0,49

3. К абсолютної ліквідності = Грошові кошти та їх еквіваленти (ряд. 230 + ряд. 240 ф. № 1) / (Поточні зобов'язання (ряд. 620 ф. № 1) + Доходи майбутніх періодів (ряд. 630 ф. № 1))

2006 р. = (28356,4+2818) / 184694,8=0,17

2007 р. = (17964,9+1130,4) / 330215,3= 0,06

4. Чистий оборотний капітал = Оборотні активи (ряд.260 ф.№1)– Поточні зобов’язання (ряд.620 ф.№1)

2006 р. = 142487 – 184694,8=-42207,8

2007 р. = 220741,4 – 330215,3=-109473,9

Таблиця 2.2

Аналіз динаміки показників ліквідності ЗАТ "Галахер Україна"

За 2006-2007 роки

| Показники | 2006 | 2007 | Нормативне значення | Відхилення | ||

| 07/06 | Н3/06 | Н3/07 | ||||

| Коефіцієнт покриття | 0,77 | 0,67 | >1 | 0,1 | – | – |

| Коефіцієнт швидкої ліквідності | 0,57 | 0,49 | 0,6 – 0,8 | -0,08 | В нормі | – |

| Коефіцієнт абсолютної ліквідності | 0,17 | 0,06 | >0 збільшення | -0,11 | + | + |

| Чистий оборотний капітал | -42207,8 | -109473,9 | >0 збільшення | -67266,1 | – | – |

Аналізуючи показники подані в табл.2.2, можемо сказати, що у 2007 р. порівняно із 2006 р. ліквідність підприємства дещо зменшилася. Коефіцієнт покриття у 2007 р. становив 0,67, це означає, що на 1 грн. оборотних активів, підприємство може окупити лише 67 коп.

Також спостерігається зменшення чистого оборотного капіталу підприємства у 2007 р., цей показник у порівнянні із 2006 р. зменшився на 67266,1 тис.грн. Це негативне явище, яке вказує на зменшення розміру активів підприємства, що перебувають в обігу.

2.2 Документування господарських операцій з обліку розрахунків на рахунках в банку ЗАТ "Галахер Україна"

ЗАТ "Галахер Україна" веде журнально-ордерну форму обліку. Розрахунковий рахунок (поточний) підприємство відкрило в ЧФКБ «Приватбанк» (МФО 354347). Здачу та одержання готівки в банку здійснює бухгалтер-касир підприємства на підставі грошового чеку. Для цього підприємство одержало в установі банку Чекову книжку (на підставі заяви).

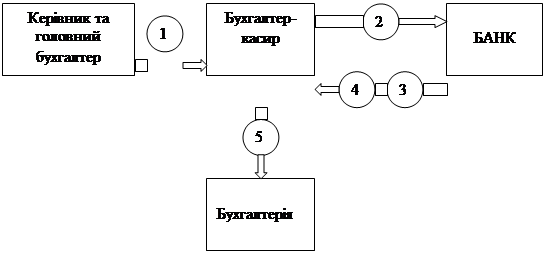

Загальний порядок одержання готівки в банку ЗАТ "Галахер Україна" представлено на рис.2.3.

Для здійснення операцій на поточному рахунку у банку підприємство подає документи, форми яких затверджені Національним Банком України. Перерахунок коштів на рахунок постачальників підприємство здійснює за допомогою платіжного доручення, зразок якого наведено в Додатку З. Платіжне доручення є розпорядженням обслуговуючому банку про перерахування визначеної суми на рахунок іншого підприємства, оформлене за спеціально встановленою формою.

|

Рис. 2.3 Порядок одержання готівки в банку

(1) – заповнення всіх реквізитів чеку та його корінця

(2) – проставлення підпису одержувача чеку на корінцеві чеку і передача його до банку

(3) – перевірка правильності заповнення та його оплата

(4) – одержання грошей в касі банку

(5) – складання звіту касира

Будь-яке перерахування (крім сплати податків та зборів до бюджету) здійснюється на основі документального підтвердження, до них відносяться: акти виконаних робіт, наданих послуг, договори, накладні, рахунки-фактури, ТТН, листи, накази та ін.

Банк реєструє усі здійснені операції з надходження та списання коштів з поточного рахунку у спеціальній виписці з особового рахунку, із вказанням підтверджуючих документів. Даний документ замінює собою регістр аналітичного обліку за операціями на поточному рахунку та одночасно є підставою для бухгалтерських записів.

Бухгалтер при отриманні виписки нумерує її, перевіряє наявність підтверджувальних документів, на підставі яких зараховані чи списані кошти, перевіряє відповідність сум у виписці сумам у документах і проставляє кореспонденцію відповідно до проведених операцій. На полях проставляються коди, а на документах ще і порядкові номери запису у виписці.

Після проведення кожної господарської операції касир робить записи у касовій книзі, після чого дані із первинних документів групуються в Журнал №1, тут відображаються з кредиту рахунка 31 "Рахунки в банках" в дебет рахунків, а у відомості 1-2 - в дебет рахунка 31 "Рахунки в банках" з кредиту рахунків. Записи в Журналі 1 і відомості 1-2 ведуться на підставі виписок банку за рахунками і доданими до них документами. Групування сум для відображення в Журналі 1 і відомості 1-2 необхідних підсумків здійснюється шляхом підрахунку відповідних даних у виписках чи доданих до них документах згідно з наведеними у них бухгалтерськими проведеннями.

Таблиця 2.3

Рис. 2.4. Схема документального оформлення безготівкових операцій

Для раціональної організації наказом керівника підприємства встановлюється графік документообороту у вигляді таблиці або схеми.

Графік документообороту містить перелік робіт зі створення, перевірки та обробки документів, що виконуються кожним підрозділом підприємства, а також усіма виконавцями із зазначенням строків виконання та взаємозв'язку відповідних робіт (таблиця 2.4).

Залишок коштів на розрахунковому рахунку в банку відображається у відомості 1.2 тільки на початок і кінець місяця. Протягом місяця для оперативного обліку використовуються дані про залишки коштів, що відображені у виписках банку.

Таблиця 2.4

Рис.2.5— Схема документального оформлення валютних операцій

Синтетичний облік на рахунку 31 здійснюється у відповідності до облікової політики підприємства та робочого плану рахунків підприємства

Рахунок 311 "Поточні рахунки в національній валюті". Це головний "робочий" рахунок підприємства. Саме даний рахунок використовується для здійснення основної маси розрахунків підприємства з покупцями і замовниками, з постачальниками і підрядчиками, з податковими органами і фондами й іншими юридичними і фізичними особами. Підприємство, у залежності від необхідності може мати кілька поточних рахунків, але тільки в різних банках.

Таблиця 2.5

Робочий план рахунків ЗАТ "Галахер Україна"

| Синтетичний рахунок | Субрахунок | Призначення |

| 31 | 311 «Поточні рахунки в національній валюті» | Призначений для обліку коштів в національній валюті» |

| 313/1 «Інші рахунки в банку в національній валюті» | Обліковується рух коштів які перебувають на особових рахунках | |

| 313/2 «Кредитний рахунок» | Обліковується рух коштів по кредитним операціям підприємства |

Аналітичний облік за даним рахунком ведеться відповідно до робочого плану рахунків за видами рахунків, він дає можливість щоденно визначати залишки грошових коштів понад мінімальної потреби для розміщення його у високоліквідних активах.

Порядок відображення по бухгалтерських рахунках і субрахунках операцій по даним "іншим" рахункам у банках нічим не відрізняється від того, що використовується по поточних рахунках. Надходження грошей на кожний з "інших" банківських рахунків відображається по дебету відповідного субрахунку, а списання коштів з банківського рахунка відображається по кредиту. Залишки по бухгалтерських рахунках повинні копійка в копійку збігатися із залишками по відповідним для них банківським рахункам.

Облік руху грошових коштів на банківських рахунках здійснюється наступним чином: за дебетом рах.31 відображаються надходження грошових коштів, за кредитом – їх використання. Етапи та порядок загального ведення обліку коштів на поточному рахунку представлено на рис.2.6.

Рис. 2.6. Загальний порядок обліку коштів на поточному рахунку в банку

Типові бухгалтерські проведення, які найчастіше зустрічаються в обліку ЗАТ "Галахер Україна" наведено в табл. 2.5.- 2.6

Таблиця 2.5

Типова кореспонденція по дебету рахунку 311 “Поточні рахунки в національній валюті”

| № п/п | Зміст господарської операції | Дебет | Кредит |

| 1 | Дострокове погашення дебіторської заборгованості | 311 | 16 |

| 2 | Передача готівки в банк | 311 | 301 |

| 3 | Перерахування грошових коштів з одного рахунку на інший | 311 | 311 |

| 4 | Зарахування на розрахунковий рахунок коштів, що знаходились в дорозі | 311 | 331 |

| 5 | Погашення дебіторами короткострокових векселів | 311 | 341 |

| 6 | Погашення покупцями та замовниками дебіторської заборгованості по відвантаженим їм товарам, виконаним роботам, наданим послугам | 311 | 361 |

| 7 | Повернення раніше виданого авансу від продавця | 311 | 371 |

| 8 | Надходження від винних осіб коштів в цілях відшкодування збитків | 311 | 375 |

| 9 | Погашення заборгованості іншими дебіторами шляхом внесення коштів на поточний рахунок | 311 | 377 |

| 10 | Грошові надходження від продажу власних акцій, раніше викуплених у інших підприємств | 311 | 451 |

| 11 | Погашення дебіторської заборгованості засновниками по внескам в статутний капітал | 311 | 46 |

| 12 | Отримання підприємством довгострокового кредиту | 311 | 501 |

| 13 | Отримання підприємством довгострокового небанківського кредиту | 311 | 505 |

| 14 | Одержання підприємством короткострокового кредиту | 313/2 | 601 |

| 15 | Надходження грошового відшкодування з бюджету, в тому числі підтвердженого декларацією по ПДВ податкового кредиту | 313/2 | 641 |

| 16 | Надходження авансів та передоплати від покупців та замовників | 311 | 681 |

| 17 | Надходження грошових сум від дочірніх підприємств | 311 | 682 |

| 18 | Надходження орендної плати в рахунок майбутніх періодів | 311 | 69 |

| 19 | Надходження виручки від продажу готової продукції | 311 | 701 |

| 20 | Надходження виручки від продажу товарів | 311 | 702 |

| 21 | Надходження виручки від реалізації робіт, послуг | 311 | 703 |

Таблиця 2.6

Типова кореспонденція по кредиту рахунку 311 “Поточні рахунки в національній валюті”

| № п/п | Зміст господарської операції | Дебет | Кредит |

| 1 | Надходження готівки в касу підприємства | 301 | 311 |

| 2 | Оприбутковано дорожніх чеків | 33 | 311 |

| 3 | Перераховано коштів на купівлю валюти | 333 | 311 |

| 4 | Оприбуткування короткострокових цінних паперів | 35 | 311 |

| 5 | Перерахування грошових коштів в рахунок сплати робіт, послуг | 39 | 311 |

| 6 | Повернення вкладених в статутний капітал внесків засновника | 46 | 311 |

| 7 | Повернення невикористаних коштів цільового фінансування | 48 | 311 |

| 8 | Погашення довгострокового кредиту | 501 | 311 |

| 9 | Погашення довгострокового векселю | 511 | 311 |

| 10 | Погашення довгострокових облігацій | 521 | 311 |

| 11 | Оплата по зобов'язанням згідно договору фінансової аренди | 531 | 311 |

| 12 | Погашення короткострокового кредиту | 601 | 311 |

| 13 | Погашення короткострокового векселя | 621 | 311 |

| 14 | Погашення зобов'язання перед постачальниками та підрядчиками за придбані ТМЦ, виконані роботи, послуги | 631 | 311 |

| 15 | Перерахування грошових коштів в якості податків і обов'язкових платежів | 641, 642 | 311 |

| 16 | Перерахування грошових коштів в порядку розрахунку з органами соціального страхування | 65 | 311 |

| 17 | Виплата заробітної плати персоналу шляхом перерахування її на особові рахунки в ощадних банках | 66 | 311 |

| 19 | Повернення постачальнику чи підрядчику раніше отриманого авансу | 681 | 311 |

Синтетичний облік за рахунком 31 «Рахунки в банках» ведеться в журналі №1 та Відомості 1.2.(витяг і з відомості 1.2 показано в таблиці 2.7).

Таблиця 2.7

Висновки

Розвиток господарських зв’язків в умовах ринку значно розширює кількість користувачів обліковою і звітною інформацією. Ними є не тільки працівники управління, безпосередньо пов'язані з підприємництвом, але і зовнішні користувачі інформації, що мають прямої фінансовий інтерес: банки — при ухваленні рішення про надання кредитів; постачальники — при укладанні договорів на постачання товарно-матеріальних цінностей; інвестори, засновники, акціонери, яких цікавить рентабельність вкладеного капіталу і можливість одержання прибутків (дивідендів). Кошти необхідні для забезпечення єдності виробництва й обігу, опосередковують зміну форм руху авансованого капіталу з грошової в товарну, і з товарної в грошову. Готівка в касі фірми (підприємства) утворюється з надходжень готівковими грошовими коштами за надані послуги, продані товари або з інших законних джерел і наявних коштів отриманих у банку на заробітну плату соціального характеру й інші потреби, у встановлених законом випадках.

У даній роботі було проведено практичне дослідження операцій ЗАТ "Галахер Україна" на рахунках в банку, на основі проведеного аналізу можемо зробити висновок, що найбільш ліквідна частина майна організації — кошти, які представляють її робочий капітал. Від його розміру і чіткої постановки бухгалтерського обліку залежить фінансова стійкість фірми, її платоспроможність. Завданнями обліку коштів є:

1) повна і своєчасна реєстрація операцій, пов’язаних із рухом робочого капіталу в касі і на рахунках у банках;

2) контроль за наявністю коштів, їхньою цілістю і цільовим використанням;

3) повне, своєчасне і правильне відображення в облікових регістрах поточних операцій по надходженню і вибуттю даного капіталу;

4) контроль за дотриманням розрахунково-платіжної і кошторисної дисципліни;

5) контроль за своєчасністю повернення в банк сум, не використаних по призначенню відповідно до виділених лімітів і кошторисів;

6) правильне і своєчасне проведення інвентаризації касової готівки, операцій по рахунках у банках і відображення її результатів в обліку.

Вирішення цих завдань багато в чому залежить від чіткого дотримання таких основних принципів в обліку безготівкових розрахунків:

1) вільні кошти повинні зберігатися тільки в банку, а їх видача і використання здійснюються відповідно до цільовим призначенням;

2) платежі здійснюють у безготівковому порядку після відвантаження товарно-матеріальних цінностей, виконаних робіт і наданні послуг або одночасно з ними. Попередня оплата припускається лише у випадках передбаченим законодавством і обліковою політикою організації;

3) платежі здійснюються за згодою (акцептом) платника або по його дорученню, без згоди — тільки у випадку передбаченим чинним законодавством;

4) платежі здійснюються за рахунок власних коштів платника або за рахунок кредитів банку;

5) списання з рахунку коштів в обсязі, достатнім для задоволення всіх пред’явлених до організації вимог, здійснюється в порядку надходження розпоряджень клієнта й інших документів на списання;

6) недостатність коштів на рахунку організації для задоволення всіх пред'явлених вимог обумовлює списання цих засобів шляхом застосування встановлення черговості платежів.

Погашення вимог у порядку календарної черговості надходження документів передбачає задоволення цих вимог шляхом списання коштів, що відноситься до однієї черговості.

Список літератури

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996-ХІV із змінами і доповненнями.

2. Закон України від “Про Національний банк України” від 20 травня 1999 року № 679 із відповідними змінами та доповненнями.

3. Закон України “Про платіжні системи та переказ коштів в Україні”20 травня 1999 року № 679.

4. Закон України “Про банки і банківську діяльність” від 07 грудня 2000 р.№ 2121.

5. Закон України від 15.12.2005 № 3201-IV “Про внесення змін до деяких законодавчих актів України”, яким, зокрема, внесено зміни до статті 32 Цивільного кодексу України.

6. Положення про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами, затверджене постановою Правління Національного банку України (зі змінами) від 29.12.2003 за № 1256/8577.

7. Інструкція про безготівкові розрахунки в Україні в національній валюті (затверджена постановою Правління Національного банку України від 29.03.2004 за № 377/8976.

8. Інструкція №3 «Про відкриття банками рахунків у національній і іноземній валюті», затвердженою постановою правління Національного банку України від 04.02.98 №36.

9. Постанова Правління Національного банку України від 26.06.2006 № 236 “Про затвердження Змін до Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах”, зареєстрована в Міністерстві юстиції України 18.07.2006 за № 856/12730.

10. Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.93 № 15-93 (із змінами і доповненнями, внесеними постановою Правління НБУ від 04.08.97 № 212),

11. Правила використання готівкової іноземної валюти на території України, затвердженими постановою Правління НБУ від 26.03.98.

12. Бутинець Ф.Ф., Олійник О.В., Шигун М.М., Шулепова С.М. Організація бухгалтерського обліку. – Ж.: ЖІТІ, 2005. – 576 с.

13. Бутинець Ф.Ф., Давидюк Т.В., Малюга Н.М., Чижевська Л.В. «Бухгалтерський управлінський облік» — Житомир: ПП «Рута», —2005.

14. Казаков Р. Денежные средства. Расчеты.— К.: Новая бухгалтерия 2001.

15. Кольвах О.И Компьютерная бухгалтерия для всех. – Ростов на Дону, 1999

16. Лишиленко А.В. Бухгалтерский учет. —К: ЦУЛ, —2006, — 712 с.

17. Марочкіна А.М. Бухгалтерський облік за Національними стандартами. — Харків: Торсінг, —2002. —с.312

18. Національні стандарти бухгалтерського обліку: нормативна база. 5 видання, доповнене. — Харків:Фактор, — 2006. —180 с.

19. Сердюк В.Н. Бухгалтерский учет: Учебно-практическое пособие. — 4-е изд.— Донецк, —2002. —295 с.

20. Сивак О.В., Осейко Н.Н. Бухгалтерский учет с помощью персонального компьютера. —К., —2003.

21. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. — К.: АСК, 2002. —с.509

22. Ткаченко Н.М. Бухгалтерський облік на підприємствах з різними формами власності. - К.:ВТОВ «А.С.К.», —2004р., —463 с.

23. Тарасенко Н.Б. Економічний аналіз діяльності промислового підприємства: Навчальний посiбник.- 2-е вид., стер.- К.: Алерта, 2003.- 485 с.

24. Фінансовий менеджмент: Підручник/Кер. кол. авт. і наук. ред. проф. А.М.Поддєрьогін. – К.: КНЕУ, 2005. – 536 с.

25. Фінансово-економічний аналіз: Підручник за заг. ред. П.Ю.Буряка, В.М.Римара – К.: ВД „Професіонал” 2004 – 528 с.

26. Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік. – К.: Видавничий центр “Академія”, —2003. – 688 с.

Курсова робота

Облік безготівкових розрахунків (на прикладі ЗАТ "Галахер Україна")

Зміст

ВСТУП

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

1.1 Економічна сутність безготівкових та інших форм розрахунків

1.2 Аналіз нормативної бази з обліку операцій на рахунках в банку

1.3 Методика та організація обліку операцій на рахунках в банку на підприємстві

Розділ 2. Практичні аспекти обліку безготівкових операцій ЗАТ "Галахер Україна"

2.1 Організаційно-економічна характеристика ЗАТ "Галахер Україна"

2.2 Документування господарських операцій з обліку розрахунків на рахунках в банку ЗАТ "Галахер Україна"

2.3 Синтетичний та аналітичний облік операцій на розрахунковому та інших рахунках підприємства

Розділ 3. Шляхи удосконалення обліку на рахунках в банку ЗАТ "Галахер Україна"

3.1 Впровадження розрахунків в системі платежів “Клієнт-банк” на ЗАТ "Галахер Україна"

3.2 Розрахунок економічного ефекту від впровадження електронної системи “Клієнт-банк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

Вступ

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами й організаціями, працівниками підприємства й окремими особами, тому зростає потреба всіх рівнів управління у своєчасній і достовірній інформації, що забезпечує прийняття обґрунтованих рішень. У цьому зв'язку зростає роль обліку коштів. Кошти присутні на початковому і кінцевому етапах облікового циклу, що включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їхній продаж і одержання виторгу.

У процесі господарської діяльності підприємства здійснюють розрахунки з іншими підприємствами, як у готівковій формі, так і без участі готівки, шляхом перерахування коштів з рахунку банку свого підприємства на відповідні рахунки іншого підприємства.

При здійсненні розрахунків можуть застосовуватись акредитивна, інкасова, вексельна форма розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів. Окрім того, все більшого поширення набувають розрахунки банківськими платіжними картками.

Мета курсової роботи полягає у вивченні основних питань по обліку операцій підприємства на рахунках в банку.

Актуальність обраної теми є очевидною, адже кожне підприємство рано чи пізно стикається із проблемами пов’язаними із безготівковими перерахуваннями, без поточного та інших рахунках в банках жодне підприємство не здатне успішно проводити свою діяльність.

Завдання, які необхідно вирішити в ході даної роботи полягають у:

- визначенні економічної суті безготівкових розрахунків;

- проведенні аналізу нормативних актів, що регулюють процес обліку операцій на банківських рахунках;

- дослідження теоретичних та практичних методів організації обліку операцій на рахунках в банку на основі даних підприємства ЗАТ "Галахер Україна"

- окреслити основні шляхи удосконалення обліку безготівкових операцій на даному підприємстві.

Предметом дослідження виступають безготівкові операції підприємства та їх облік на рахунках банків.

Об’єктом дослідження обрано ЗАТ "Галахер Україна". Це підприємство займається виробництвом та продажем тютюнових виробів в Україні, їх експортом та імпортом.

Розділ 1. Теоретичні основи обліку безготівкових розрахунків підприємства

Дата: 2019-12-10, просмотров: 535.