Все источники финансирования оборотных средств ООО Универмаг «Детский мир» подразделяются на собственные и приравненные к ним средства, заемные, привлеченные и прочие источники.

Оборотные средства, сформированные за счет собственных источников являются основой коммерческой деятельности предприятий. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия.

Для сокращения общей потребности предприятия в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности ООО Универмаг «Детский мир» в оборотных средствах.

Поэтому вторым по значимости источником формирования оборотных средств является банковский кредит.

Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между собственными, заемными и привлеченными источниками формирования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

Кроме того, в обороте предприятий постоянно находятся средства, которые приравнены к собственным, так называемые устойчивые пассивы.

Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка.

Анализ источников формирования оборотного актива (капитала) имеет исключительно большое значение, так как руководство предприятия должно представлять за счет каких ресурсов будет осуществляться деятельность. Обеспечение необходимыми финансовыми ресурсами является главным моментом в жизнедеятельности предприятия. В связи с этим далее проведем анализ динамики и структур источников формирования капитала ООО Универмаг «Детский мир».

По данным бухгалтерского баланса, проанализируем изменения в составе, динамике и структуре источников средств ООО Универмаг «Детский мир». Расчеты выполнены в таблице 7 и 8, где для полноты финансовой картины были проведены вертикальный и горизонтальный анализ.

Таблица 7 - Анализ изменений в источниках капитала в тыс. руб.

| Актив баланса | Абсолютная сумма | Темп роста, % | |||

| 2008 | 2009 | 2010 | 2009 | 2010 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

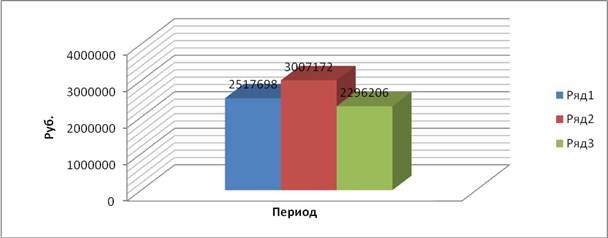

| Всего источников имущества (весь капитал) | 2517698 | 3007172 | 2296206 | 119 | 91 |

| в том числе: - Собственный капитал | 679773 | 809513 | 942280 | 119 | 138 |

| из них: - собственный капитал в обороте | 199435 | 248584 | 287635 | 124 | 144 |

| - Заемный капитал | 1837925 | 2197659 | 1353926 | 119 | 73 |

| из них: - долгосрочные займы | 0 | 0 | 0 | - | - |

| - краткосрочные займы | 8900 | 3353 | 109800 | 37 | в 12 раз |

| - кредиторская задолженность | 1828996 | 2184408 | 1235731 | 119 | 67 |

| - прочие краткосрочные обязательства | 29 | 9898 | 8395 | в 341 раз | в 289 раз |

Результаты расчетов, представленные в таблице 7, позволяют судить о том, что в 2010 году имеет место уменьшение источников имущества за счет сокращения заемного капитала анализируемого предприятия, однако по элементам его структуры прослеживается тенденция роста.

Рисунок 15 – Динамика источников имущества

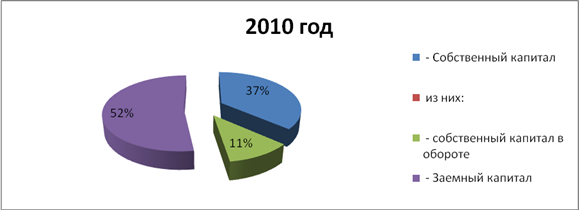

Рисунок 16 – Структура источников имущества

Собственный же капитал растет в динамике по сравнению с 2008 годом в 2010 году увеличился на 38%. В этой связи далее следует более подробно остановится на структуре источников капитала ООО Универмаг «Детский мир».

Таблица 8 - Структура источников капитала ООО Универмаг «Детский мир»

| Актив баланса | Удельный вес | Отклонения (+,-) | |||

| 2008 | 2009 | 2010 | 2009 | 2010 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего источников имущества (весь капитал) | 100 | 100 | 100 | - | - |

| в том числе: - Собственный капитал | 27 | 26,9 | 41 | -3,1 | +14,0 |

| из них: - собственный капитал в обороте | 7,9 | 8,3 | 12,5 | +0,4 | +4,6 |

| - Заемный капитал | 73 | 73,1 | 59 | +0,1 | -14,0 |

| из них: - долгосрочные займы | 0 | 0 | 0 | - | - |

| - кредиторская задолженность | 72,6 | 72,6 | 53,8 | - | -18,8 |

| - прочие краткосрочные обязательства | 0 | 0,3 | 0,4 | +0,3 | +0,4 |

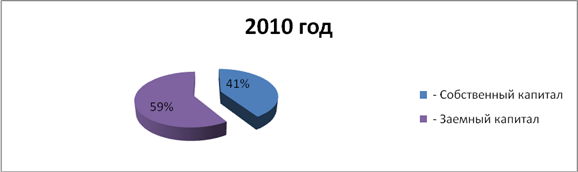

Из анализа источников капитала ООО Универмаг «Детский мир», видим, что наибольший удельный вес в структуре капитал составляют заемные средства (за 2008 год – 73%; за 2009 год – 73,1%; за 2010 год – 59%). Из этого следует, анализируемое предприятие в основном пользуется заемными средствами, хотя их удельный вес к общей сумме пассивов снизился на 14%; темп роста также имел тенденцию к снижению с 119% (за 2009 год) до 73% (на за 2010 год), в то время как собственный капитал имеет тенденцию к увеличению – темп роста в 2010 году по сравнению с 2008 годом составил 138%.

Рисунок 17 – Структура капитала

Заемный капитал, как известно, подразделяется на долгосрочный и краткосрочный. Долгосрочными займами и кредитами Общество не пользуется, поэтому наиболее тщательному анализу подвергаются краткосрочные обязательства организации.

В данной ситуации необходимо провести анализ состава, структуры и динамики кредиторской задолженности анализируемого предприятия.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится по данным аналитического учета расчетов с поставщиками, расчетов с прочими кредиторами. Основными задачами являются:

- оценка и анализ динамики и структуры кредиторской задолженности по сумме и кредиторам;

- выделение суммы просроченной кредиторской задолженности, в том числе срочной, оценка факторов, повлиявших на ее образование;

- определение сумм штрафных санкций, возникших в результате образования просроченной кредиторской задолженности.

Таблица 9 - Анализ источников капитала ООО Универмаг «Детский мир»

|

Актив баланса | Абсолютная сумма, тыс. руб. | Удельный вес, % | Темп роста,% | |||||

| 2008 | 2009 | 2010 | 2008 | 2009 | 2010 | 2009 | 2010 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Оборотные активы всего | 2037360 | 2446243 | 1641561 | 100 | 100 | 100 | 120,1 | 67,1 |

| в том числе: - Собственный капитал | 679773 | 809513 | 942280 | 33,4 | 33,1 | 57,4 | 119 | 138 |

| из них: - собственный капитал в обороте | 199435 | 248584 | 287635 | 9,8 | 10,2 | 17,5 | 124 | 144 |

| - Заемный капитал | 1837925 | 2197659 | 1353926 | 90,2 | 89,8 | 82,5 | 119 | 73 |

| из них: - долгосрочные займы | 0 | 0 | 0 | - | - | - | - | - |

| - краткосрочные займы | 8900 | 3353 | 109800 | 0,4 | 0,1 | 6,7 | 37 | в 12 раз |

| - кредиторская задолженность | 1828996 | 2184408 | 1235731 | 89,8 | 89,3 | 75,3 | 119 | 67 |

| - прочие краткосрочные обязательства | 29 | 9898 | 8395 | 0,001 | 0,4 | 0,5 | в 341 раз | в 289 раз |

Из таблицы 9 видим, что большой удельный вес в краткосрочных средствах Общества занимает кредиторская задолженность, которая за 2010 год составила 91%, что меньше, чем в 2009 году на 8 %. Снижение удельного веса кредиторской задолженности к общему итогу, связано с привлечением предприятием в 2010 году краткосрочных кредитов в банке, удельный вес которых увеличился с 0,4% (за 2008год) до 4,8% (за 2010год).

Также наблюдаем снижение кредиторской задолженности по сравнению с 2008 годом на 33%. Прослеживается тенденция роста краткосрочных займов в 12 раз и прочих краткосрочных обязательств в 289 раз в 2010 году по сравнению с 2008 годом.

Увеличение заемного капитала свидетельствует о том, что в анализируемом периоде повысилась финансовая зависимость компании ООО Универмаг «Детский мир» от инвесторов.

Таблица 10 -Анализ состава, структуры и динамики кредиторской задолженности ООО Универмаг «Детский мир».

| Вид кредиторской задолженности | За 2008 год | За 2009 год | За 2010 год | Уд. вес, % | Темп роста, % | ||||

| 2008 | 2009 | 2010 | 2009 | 2010 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

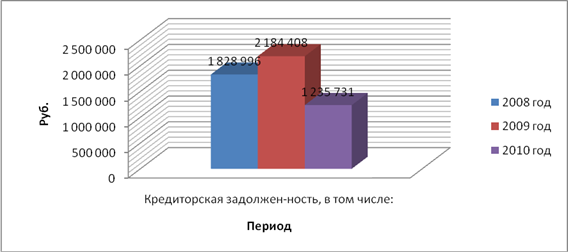

| Кредиторская задолженность, в том числе: | 1 828 996 | 2 184 408 | 1 235 731 | 100 | 100 | 100 | 119 | 67 | |

| поставщики и подрядчики | 1 111 881 | 1 506 430 | 901 250 | 60,8 | 69,0 | 72,9 | 135 | 81 | |

| задолженность перед персоналом организации | 4 813 |

5 980 | 10 222 | 0,3 | 0,3 | 0,8 | 124 | 212 | |

| задолженность перед внебюджетными фондами | 2 490 |

2 567 | 5 113 | 0,1 | 0,1 | 0,4 | 103 | 205 | |

| задолженность перед бюджетом | 115 838 | 59 014 | 110 482 | 6,3 | 2,7 | 8,9 | 50 | 95 | |

| авансы полученные | 223 063 | 182 008 | 105 888 | 12,2 | 8,3 | 8,6 | 81 | 47 | |

| прочие кредиторы | 370 911 | 428 409 | 102 776 | 20,3 | 19,6 | 8,3 | 115 | 27 | |

| в том числе просроченные обязательства | 1 380 297 |

1 494 618 | 489 387 | 75,5 | 68,4 | 39,6 | 108 | 35 | |

Из структурного анализа кредиторской задолженности (таблица 2.9) можно сделать вывод, что основную часть занимает задолженность ООО Универмаг «Детский мир» перед поставщиками (за 2008 год она составила 60,8%; за 2009 год – 69%; за 2010 год- 72,9%). Несмотря на увеличение их удельного веса к общей кредиторской задолженности, темп роста снизился с 135% (за 2009 год) до 81% (за 2010 год). Это говорит о том, что организация по возможности рассчитывается со своими поставщиками, возвращает долги.

Большое значение в формировании структуры капитала играет собственный капитал организации. Из анализа источников капитала следует, что удельный вес собственного капитал за 2008 год составил 27%; 2009 год – 26,9 %; 2010 год – 41%.

Рисунок 18 – Динамика кредиторской задолженности

Увеличение доли собственного капитала в 1,5 раза связано, прежде всего, с ростом величины добавочного капитала (за 2008 год – 44,7%; за 2009 год – 40,3%; за 2010 год – 70,8%), то есть переоценки основных фондов. При этом наблюдается одновременное снижение чистой прибыли ООО Универмаг «Детский мир».

В целом по вертикальному и горизонтальному анализу имущественного положения организации, можно сделать выводы, что за 2010 год у ООО «Универмаг детский мир» наблюдаются сдвиги в лучшую сторону.

Уменьшение дебиторской и кредиторской задолженности, в том числе и просроченной, говорит о повышении уровня платежеспособности организации.

Приведение запасов к нормативному уровню ведет к высвобождению денежных ресурсов, что укрепляет финансовую устойчивость предприятия.

Неблагоприятным моментом является снижение прибыли организации, а значит и деловой активности.

Пассив баланса характеризуется практически равными долями собственного капитала и краткосрочных обязательств, что также является положительным моментом, хотя и наблюдается довольно высокая степень финансовой зависимости предприятия ООО Универмаг «Детский мир» от заемных средств.

Дата: 2019-12-10, просмотров: 422.