Оборотными (текущими, мобильными) активами принято называть средства организаций, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства.

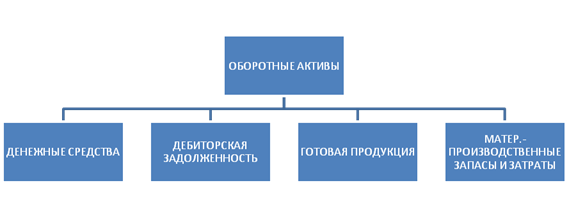

Оборотные активы включают в себя материально-производственные запасы и затраты, готовую продукцию, дебиторскую задолженность, денежные средства. Оборотные средства являются мобильной частью активов предприятия. Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства. (Рис. 2)

Рисунок 2 – структура оборотного капитала

Оборотные средства имеют двойственную природу. С одной стороны, они представляют часть имущества (активов) организации. С другой стороны, это часть ее действующего капитала, обеспечивающая хозяйственный кругооборот средств и формируемая за счёт собственных и привлеченных ресурсов (пассивов). Совокупность оборотных активов и оборотного капитала представляют оборотные средства хозяйственной организации.

Для оборотных активов, как части имущества предприятия, применимы три главные характеристики: временная, стоимостная и воспроизводственная.

Временная характеристика определяет максимальную продолжительность цикла функционирования оборотных активов. Этот цикл не должен превышать операционный период (как правило, до года). Стоимостная характеристика предполагает наличие лимита стоимости, единицы запасов, относящихся к средствам труда (инструмент, инвентарь).

Воспроизводственная характеристика свидетельствует о том, что источником возобновления оборотных активов являются текущие (не инвестиционные) доходы предприятия.

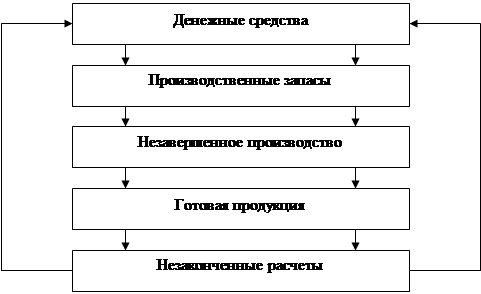

Хозяйственный цикл, в который включены оборотные активы, в промышленности проходит пять последовательных стадий (рис.2).

Рисунок 3 - Статическая модель кругооборота средств организации

Стадия «денежные средства» является изначальной, базовой в рыночной экономике. Она предполагает, что в начале кругооборота имело место авансирование денежного капитала или возвращение из оборота ранее вложенных средств. Денежные средства представляют наиболее ликвидную форму оборотных средств, но они сами по себе не приносят предприятию сколько-нибудь существенных доходов. Поэтому в нормальных рыночных условиях хозяйственные организаций стремятся поддерживать лишь минимальный остаток наличных денежных средств для текущих расчетов и выплат.

Стадия «производственные запасы» включает период от поступления материальных ценностей в распоряжение организации до их передачи на производство. Назначение таких запасов - это формирование «буфера надежности между закупками исходных материалов (товаров) и их потреблением в производстве (продажей). Продолжительность данной стадии определяется величиной оптимальных партий поставок, исходя из минимизации затрат покупателей (заказчиков). Определяющее значение для данной стадии хозяйственного цикла имеет организация снабженческой деятельности, а также взаимоотношения с поставщиками и коммерческими банками.

Стадия «незавершенное производство» типична для промышленности и строительства. Она зависит от длительности производственного цикла и соответствует периоду от момента передачи материалов на производство до выпуска продукции, выполнения работ и услуг. Назначение вложений средств на данной стадии - это создание «задела надежности» между последовательными производственными операциями. Здесь определяющее значение имеют внутренние, организационно-технологические факторы.

Стадия «готовая продукция» включает период от момента поступления продукции на склад организации до ее отгрузки (отпуска) покупателям и выписки расчетных документов. При этом создается запас между предполагаемым объемом производства и отгрузкой продукции, а также регулируются ритмичность поставок, - время предпродажной подготовки и ожидания транспортных средств, учитываются другие сбытовые факторы. Затраты на данной стадии включают также складские расходы по подготовке продукции к отгрузке. Определяющее значение здесь имеет организация маркетинговой деятельности по сбыту продукции.

Стадия «незаконченные расчеты» отражает величину дебиторской задолженности. Продолжительность этой стадии определяется периодом от момента отпуска (отгрузки) товаров, осуществления работ, предоставления услуг до их оплаты, то есть поступления денег в кассу предприятия, на его расчетный счет или зачета взаимных требований. Сумма вложений в дебиторскую задолженность включает не только себестоимость отгруженной продукции, но и прибыль.

Главной и определяющей чертой оборотных активов является их постоянное движение, изменение их материальной формы, превращение в конечном счете в деньги и дальнейшее возобновление оборота. Оборотные активы, отраженные в балансе предприятия, это лишь моментальная фотография на определенную дату. В общем и целом они призваны обеспечивать непрерывность и бесперебойность хозяйственной деятельности предприятия, играть роль «буфера» между последовательными стадиями хозяйственного и финансового циклов, сглаживать их «нестыковки», преодолевать несовпадения периодов получения доходов и осуществления расходов. B случаях преобладания нерыночных отношений (приоритет поставщиков), длительность цикла зависит от частоты поставок по заключенным договорам, формы расчетов, риска несвоевременных поставок.

Сверхзадачей управления оборотными активами является ускорение их оборота. В связи с этим полезно выделить понятие цикла (времени оборота) – производственного, хозяйственного и финансового.

Производственный цикл определяется технологией и организацией производства на предприятии. Научно-технический прогресс и новые методы управления производством существенно влияют на его продолжительность. Хозяйственный цикл включает снабженческую, производственную и сбытовую деятельность предприятия. Он начинается с момента поступления материалов (товаров) в распоряжение предприятия и заканчивается отпуском (отгрузкой) продукции, работ, услуг покупателям (независимо от времени их оплаты).

Финансовый цикл определяется с момента оплаты поступивших материалов (товаров) до поступления денег в кассу, на счет в банке или зачета взаимных требований. В отличие от хозяйственного цикла финансовый цикл учитывает кредитный период. Он начинается с вложений денежных средств в производственные запасы и заканчивается поступлением денег после реализации продукции, работ, услуг и завершения хозяйственного кругооборота.

Длительность производственного цикла, в основном, определяется отраслевыми особенностями. Длительность хозяйственного цикла определяется прежде всего длительностью периода производства и реализации продукции. Длительность финансового цикла дополнительно зависит от периода оборота денежных средств. Хозяйственный и финансовый циклы в отраслях экономики имеют различную продолжительность и структуру, что определяется спецификой самих этих отраслей.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается, в связи с понесенными убытками.

Вещественный состав оборотных активов многообразен и изменчив, он подвижен и текуч. Оборотными активами можно маневрировать с достаточной степенью свободы, добиваясь лучшего результата. Поэтому управление оборотными активами требует постоянного, ежедневного контроля в режиме мониторинга. Несмотря на разнообразие состава оборотных активов, все они связаны в хозяйственном кругообороте и постоянно переходят из одной формы в другую. Это делает возможным их объединение в категории «оборотные средства».

Структура оборотных активов - это выраженное в относительных величинах (процентах) соотношение между их различными элементами (статьями). На основе изучения структуры оборотных активов можно сделать важные выводы о рациональном их использовании.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

Таблица 1 - Состав оборотных средств предприятия

| Производственные оборотные фонды | Фонды обращения | ||

| Производственные запасы | Средства в затратах на производство | Готовая продукция | Денежные средства и расчеты |

| 1. Сырье | 10. Незавершенное | 13. Готовая | 15. Расчеты с |

| 2. Основные материалы | производство | продукция на | дебиторами |

| 3. Покупные | 11. Полуфабрикаты | складе | 16. Доходные |

| полуфабрикаты | собственного | предприятия | активы |

| 4. Комплектующие | изготовления | 14.Отгруженная | (вложения в |

| изделия | 12. Расходы | (но неоплаченная) | ценные бумаги) |

| 5. Вспомогательные | будущих | продукция | 17. Денежные |

| материалы | периодов | средства: | |

| 6. Топливо | - на расчетных | ||

| 7. Тара | счетах | ||

| 8. Запчасти | - в кассе | ||

| 9. Малоценные и | |||

| быстроизнашивающиеся | |||

| предметы | |||

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

· средства, вложенные в производственные запасы;

· средства, вложенные в незавершенное производство и расходы будущих периодов;

· средства, вложенные в готовую продукцию;

· денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию.

Классификацию оборотных активов по элементам можно рассматривать с различных позиций:

1. По направлениям хозяйственной деятельности.

2.По ликвидности средств, риску не включения их в оборот.

3.По пропорциональности вложений.

Размещение оборотных активов по направлениям хозяйственной деятельности (например, в сфере производства или сфере обращения) служит важной характеристикой в экономическом анализе. Так, по удельному весу производственных запасов незавершенного производства, готовой продукции, товаров, расчетов с дебиторами, краткосрочных финансовых вложений, наличию денежных средств, можно идентифицировать отрасль и определить изменения в ее деятельности.

Структура оборотных активов по их ликвидности, то есть способности превратиться в денежные средства в течение кратчайшего времени и без существенных финансовых потерь, позволяет сделать выводы о платежеспособности предприятия и риске неплатежей.

Структурный анализ оборотных активов эффективно используется при определении плановой потребности предприятия в оборотном капитале. Он позволяет организовать управление отдельными элементами оборотных средств, о чем будет подробнее сказано в последующих разделах.

Структурный анализ может быть продолжен внутри каждого элемента оборотных активов по отдельным их статьям и доведен до достаточной степени детализации. Увеличение доли производственных запасов при благоприятных тенденциях, обычно свидетельствует о наращивании объёмов хозяйственной деятельности предприятия. Для проверки достоверности такого вывода следует сопоставить рост производственных запасов с ростом выручки от продаж (в сопоставимых ценах). Увеличение запасов в пределах темпа роста выручки от продаж экономически оправдано, а сверх этих пределов может означать создание излишних запасов и нерациональное использование оборотного капитала.

Неблагоприятной является ситуация, когда средства иммобилизованы в активы с невысокой ликвидностью из-за непродуманных хозяйственных решений. Возможно, что такие, решения предприняты, чтобы защитить активы от инфляционного обесценения.

Увеличение абсолютной суммы и доли незавершенного производства может быть следствием удлинения производственного цикла, удорожания затрат, аннулирования заказов на изготовление продукции. В целом тенденция к повышению доли незавершенного производства в структуре оборотных активов нежелательна.

Рост запасов готовой продукции и товаров в пределах роста объема продаж (фактического или предполагаемого) вполне оправдан. Однако, такой рост может быть следствием других неблагоприятных, причин, а именно: падение спроса на продукцию предприятия, накопление неходовой и низкокачественной продукции, возникновение затруднений с отгрузкой продукции, отсутствие транспортных средств, неудовлетворительной организации маркетинга.

Оценка доли дебиторской задолженности в структуре оборотных активов исходит из представления о ней как о необходимой форме отвлечения средств из оборота организации в допустимых размерах. Рост задолженности по таким статьям, как «покупатели и заказчики», «векселя к получению», «авансы выданные» в пределах оговоренного срока оплаты, скорее свидетельствует о повышении маркетинговой активности предприятия, чем об отвлечении средств. Если же авансирование и коммерческое кредитование покупателей и заказчиков сопровождается увеличением потребности предприятия в банковском кредите на менее выгодных условиях, целесообразнее ограничить его рамки.

Иной подход правомерно проявить к просроченной дебиторской задолженности, длительностью свыше трех месяцев, особенно сомнительной или безнадежной. При оценке состояния дебиторской задолженности должен в полной мере проявляться принцип «консерватизма». Этот принцип предполагает реальность отраженной в балансе задолженности. Расчеты с дебиторами (равно как и с кредиторами) отражаются каждой стороной в суммах, вытекающих из бухгалтерских записей, признанных обеими сторонами правильными. Задолженность, по которой истекли сроки исковой давности, а также долги, признанные нереальными для взыскания, не должны отражаться как актив организации. Они относятся на убытки (уменьшение прибыли) или списываются за счет резерва сомнительных долгов.

Краткосрочные финансовые вложения и их структурный рост в целом можно расценивать как положительное явление. Однако, в условиях финансового кризиса и неразвитости фондового рынка, необходимо внимательно оценить ликвидность этих вложений, а также приносимый ими доход и скорость оборота, в сопоставлении с темпами инфляции. Денежные средства - это наиболее ликвидная часть активов организации. Рост остатков денежных средств и их удельного веса обычно оценивают положительно, но с определенными оговорками. Чрезмерные суммы денег в кассе предприятия не соответствуют нормам законодательства. Излишние средства на банковских счетах свидетельствуют не только о финансовом благополучии, но также о предпочтениях, которые отдаются ликвидности средств против их доходности. Такая политика приводит к снижению эффективности использования свободной денежной наличности.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Политика управления оборотными активами представляет собой часть финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных средств, рационализации и оптимизации структуры источников их финансирования. Оборотные средства и политика управления ими важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия являются его ликвидность и платежеспособность, т.е. способность вовремя гасить свою краткосрочную кредиторскую задолженность. При некотором оптимальном уровне чистого оборотного капитала и его компонентов прибыль становится максимальной, а любое отклонение от него нежелательно. Неоправданное повышение величины оборотных активов приведет к излишним издержкам их финансирования, отсюда и снижение прибыли.

Следовательно, политика управления оборотными средствами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

Это сводится к решению двух важнейших задач:

− обеспечение платежеспособности: предприятие должно иметь достаточный уровень оборотных средств;

− обеспечение приемлемого объема, структуры и рентабельности активов. Различные оборотные средства по-разному влияют на прибыль: высокий уровень производственно-материальных запасов требует значительных текущих расходов, а запасы готовой продукции в дальнейшем могут способствовать повышению объемов реализации и увеличению прибыли. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и запасов, надо рассматривать и с позиции оптимальной величины данного вида активов, и с позиции оптимальной структуры оборотных средств в целом.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности, состоянием оборотных средств и источников их покрытия предполагает рассмотрение различных видов риска. Риск потери ликвидности или снижения эффективности, обусловленный изменениями в оборотных активах, принято называть левосторонним, т.к. эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

Таким образом, важно правильно разработать политику управления оборотными, средствами. Она разрабатывается по следующим основным этапам, рассмотренным на рисунке 4.

Рисунок 4 наглядно демонстрирует этапы формирования политики управления оборотными средствами, но все же необходимо подробнее рассмотреть некоторые из этапов в целях лучшего понимания данной политики.

Целью первого этапа формирования политики является определение общего уровня эффективности управления оборотными активами на предприятии и выявление основных направлений его повышения в предстоящем периоде.

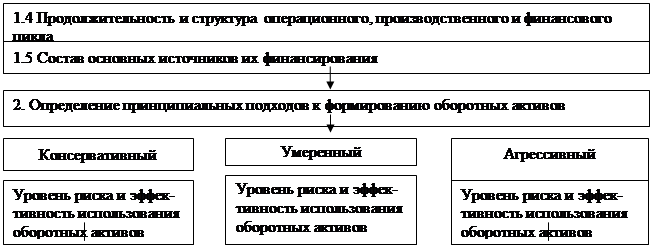

Принципы второго этапа отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования.

Консервативный подход к формированию оборотных средств предусматривает полное удовлетворение текущей потребности во всех их видах, обеспечивающий нормальный ход операционной деятельности, создание высоких размеров их резервов на случай, непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.д. Этот подход минимизирует риски, но отрицательно сказывается на эффективности использования оборотных средств.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе производства. Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности этот подход обеспечивает наиболее высокий уровень эффективности их использования, но любые сбои приводят к существенным финансовым, потерям из-за сокращения объемов производства и реализации продукции.

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

Рисунок 4 - Этапы формирования политики управления оборотными средствами

| |||||

| |||||

| |||||

|

Р

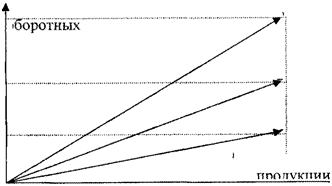

Рисунок 5 - Зависимость суммы и уровня оборотных активов предприятия от альтернативных подходов к их формированию

Из графика видно, что сумма и уровень оборотных активов по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

Третий этап - оптимизация объема оборотных активов - должен исходить из избранного типа политики формирования оборотных средств, обеспечивая заданный уровень соотношения эффективности их использования и риска. Сначала с учетом результатов анализа оборотных средств в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках производственного и финансового циклов. Но сокращение циклов не должно приводить к снижению объемов производства и реализации продукции. Затем оптимизируется объем и уровень отдельных видов активов путем нормирования периода их оборота и суммы. Наконец, определяется общий объем оборотных активов предприятия на предстоящий период.

Потребность в отдельных видах активов и их сумма в целом, существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности, от сезонных особенностей спроса на готовую продукцию. Поэтому на четвертом этапе необходимо оптимизировать соотношение постоянной и переменной частей оборотных активов. При этом сначала по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны».

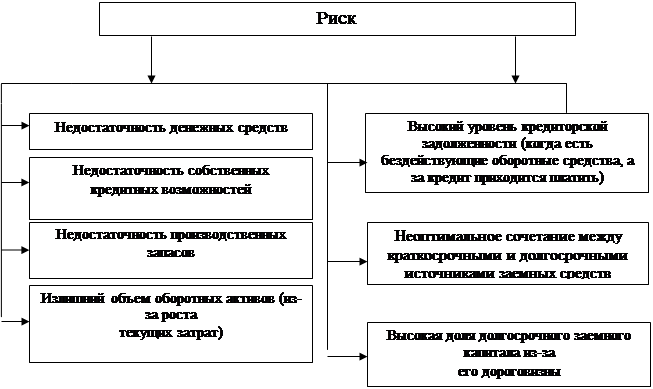

Рисунок 6- Риски при управлении оборотными активами

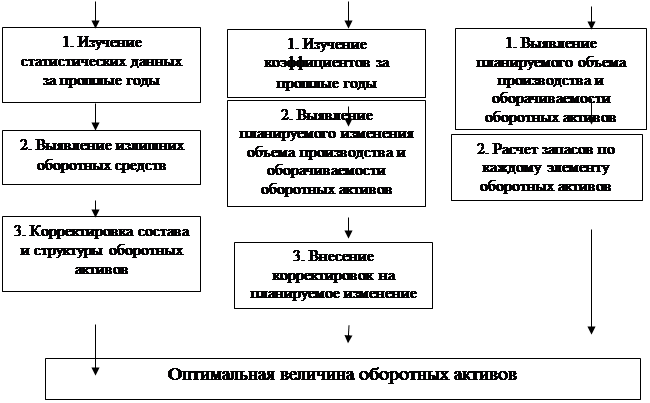

Метод нормирования оборотных средств заключается в том, что он подразделяется на три типа: аналитический, коэффициентный, метод прямого счета. В свою очередь каждый из методов: аналитический, коэффициентный, метод прямого счета – разделяется на подразделы согласно рисунку 7:

| |

|

Рисунок 7 - Методы нормирования оборотных активов

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Рост оборотных активов предприятия, независимо от факторов этого роста, приводит к повышению коэффициентов ликвидности, создает иллюзию видимого благополучия и платежеспособности. В действительности, неоправданный рост запасов и заделов, дебиторской задолженности все же ухудшает финансовое состояние предприятия. Необходима известная осторожность подходов к показателям ликвидности, а возможно, следует существенно изменить методику их исчисления. Представляется разумным исключить из величины оборотных активов для исчисления ликвидности, по крайней мере, неликвиды и сомнительные долги.

Дата: 2019-12-10, просмотров: 468.