Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны:

минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

потребность в дополнительных источниках финансирования (и плата за них);

сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость оборотных средств на станкостроительном заводе и кондитерской фабрике будет объективно различной) масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных, - в этом одно из основных преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Анализ показателей оборачиваемости активов ООО Универмаг «Детский мир» проведен за периоды – 2008, 2009 и 2010 годов на основе данных квартальной бухгалтерской отчетности. Квартальная бухгалтерская отчетность состоит из бухгалтерского баланса (форма 1) и отчета о прибылях и убытках (форма 2).

Таблица 2 -Анализ изменений в составе имущества ООО Универмаг «Детский мир"

|

Актив баланса | Абсолютная сумма | Удельный вес, % | Темп роста, в % | |||||

| 2008 | 2009 | 2010 | 2008 | 2009 | 2010 | 2009 | 2010 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Стоимость всего имущества (всех активов) | 2517698 | 3007172 | 2296206 | 100 | 100 | 100 | 119 | 91 |

| из них: - основные средства и капиталовложения | 458723 | 541397 | 654640 | 18,2 | 18,0 | 28,5 | 118 | 143 |

| - нематериальные активы | 766 | 983 | 5 | 0,0 | 0 | 0 | 128 | 0 |

| - финансовые вложения | 15243 | 15471 | 0 | 0,6 | 0,5 | 0% | 101 | 0 |

| - прочие внеоборотные активы | 5606 | 3078 | 0 | 0,2 | 0,1 | 0 | 55 | 0 |

| - оборотный капитал (текущие активы) | 2037360 | 2446243 | 1641561 | 80,9 | 81,3 | 71,5 | 120 | 81 |

| из них: - запасы | 389133 | 466571 | 469668 | 15,5 | 15,5 | 20,5 | 120 | 121 |

| - дебиторская задолженность | 1256341 | 1457287 | 891598 | 49,9 | 48,5 | 38,8 | 116 | 71 |

| - денежные средства | 45877 | 41935 | 73260 | 1,8 | 1,4 | 3,2 | 91 | 160 |

| - средства в расчетах | 346009 | 480450 | 207035 | 13,7 | 16,0 | 9,0 | 139 | 60 |

Из анализа таблицы 2 видим, что наибольший удельный вес в активе баланса имеет оборотный капитал: за 2008 год он составил 2037360 тыс. руб.; 2009 год – 2446243 тыс. руб.; 2010 год – 1641561 тыс. руб., из чего следует, что оборотные активы имеют тенденцию к понижению, по сравнению с 2009 годом они снизились на 9,4%. Причем, снижение оборотного капитала наблюдается не, только по структуре имущества, но и в динамике. Так, за 2010 год, по сравнению с 2009 годом оборотные активы уменьшились на 20%. Рассмотрим в связи, с чем были вызваны эти изменения.

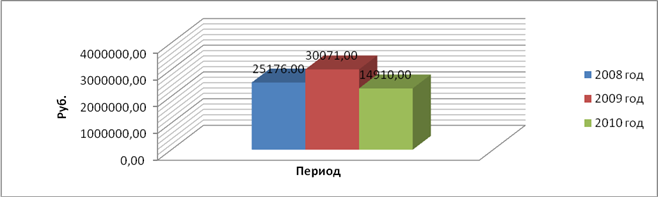

Рисунок 10 - Динамика всех оборотных активов ООО «Универмаг детский мир»

Снижение оборотного капитала за 2010 год было вызвано, в первую очередь, снижением, как удельного веса, так и в динамике дебиторской задолженности. Ее доля к 2010 году снизилась с 49,9% до 38,8%,что на 11,1% меньше, чем за 2008 год. Если за 2009 год по сравнению с 2008 годом темп роста дебиторской задолженности составил 115%, то за 2010 год по сравнению с 2008 годом он снизился на 30%, а по сравнению с 2009 годом на 45%.

Таблица 3 - Анализ динамики и структуры оборотного капитала в тыс. руб.

| Показатель | Сумма | Абсолютное отклонение (+, -) | Темп роста, в % | ||||

| 2008 | 2009 | 2010 | 2008 | 2010 | 2008 | 2010 | |

| Запасы | 389133 | 466571 | 469668 | 77438 | 80535 | 120 | 121 |

| Дебиторская задолженность | 1256341 | 1457287 | 891598 | 200946 | -364743 | 116 | 71 |

| Денежные средства | 45877 | 41935 | 73260 | 3942 | 27383 | 91 | 160 |

| Прочие | 346009 | 480450 | 207035 | 134441 | -138974 | 139 | 60 |

| Итого оборотные активы | 25476, | 30071 | 14910 | 408883 | 395799 | 120 | 81 |

| Стоимость всего имущества | 2517698 | 3007172 | 2296206 | 489474 | -221492 | 119 | 91 |

| % оборотных активов в имуществе | 80,9 | 81,3 | 71,5 | 83,5 | -9,4 | 100,5 | 87,9 |

По результатам таблицы 3 можно заключить, что оборотные активы в период с 2008 по 2010 года имеют в целом тенденцию к сокращению, в том числе за счет уменьшения дебиторской задолженности на 364743 тыс. руб., а также прочих оборотных активов на 138974 тыс. руб.

В анализируемом периоде сократилась и стоимость всего имущества на 710966 тыс. руб., так что процент оборотных активов в составе имущества сократился на 9,4%.

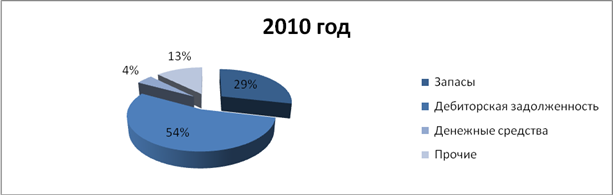

Рисунок 11 – Структура оборотных активов ООО «Универмаг детский мир»

Таблица 4 - Анализ состава, структуры и динамики дебиторской задолженности

| Вид дебиторской | За 2008 год | За 2009 год | За 2010 год | Удельный вес, %

| Темп роста, % | |||

| Задолженности | ||||||||

| 2008 | 2009 | 2010 | 2009 | 2010 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Дебиторская задолженность: | ||||||||

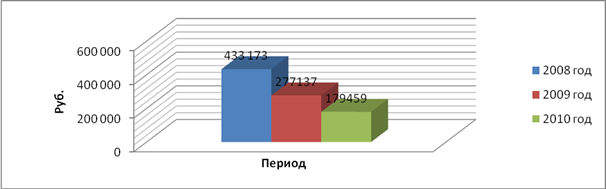

| долгосрочная, в том числе: | 433 173 | 277137 | 179459 | 34,5 | 19,0 | 20,1 | 63 | 41 |

| покупатели и заказчики | 414 887 | 275965 | 174773 | 33,0 | 18,9 | 19,6 | 66 | 42 |

| векселя к получению | 1 138 | 1138 | 0 | 0,1 | 0,1 | 0 | 100 | - |

| прочие дебиторы | 17 148 | 34 | 4686 | 1,4 | 0 | 0,5 | - | 28 |

| в том числе просроченная | 398 600 | 262636 | 146468 | 31,7 | 18,0 | 16,4 | 65 | 36 |

| Дебиторская задолженность: | ||||||||

| Краткосрочная, в том числе: | 823 168 | 1180150 | 712139 | 65,5 | 81,0 | 79,9 | 143 | 86 |

| покупатели и заказчики | 784 966 | 1117427 | 556716 | 62,5 | 76,7 | 62,4 | 142 | 70 |

| векселя к получению | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| Задолженность участников (учредителей) | 1 | 0 | 0 | 0 | 0 | 0 | - | - |

| авансы выданные | 0 | 0 | 195 | 0 | 0 | 0 | - | - |

| прочие дебиторы | 38 201 | 62723 | 155228 | 3,0 | 4,3 | 17,4 | 164 | 406 |

| в том числе просроченная | 468 755 | 402206 | 330987 | 37,3 | 27,6 | 37,1 | 85 | 70 |

| Всего дебиторской задолженности | 125641 | 1457287 | 891598 | 100 | 100 | 100 | 115 | 70 |

| в том числе просроченной | 867 355 | 664842 | 477455 | 69 | 45,6 | 53,6 | 76 | 55 |

Из детального анализа дебиторской задолженности ООО Универмаг «Детский мир» таблицы 4 следует, что структура дебиторской задолженности претерпела изменения. В частности, произошел сдвиг между долгосрочной и краткосрочной дебиторской задолженностью.

Рисунок 12 – Динамика дебиторской задолженности

Доля долгосрочной дебиторской задолженности снизилась с 34,5% - за 2008 год до 20,1% - за 2010 год, соответственно доля краткосрочной дебиторской задолженности увеличилась с 65,5% - за 2008 год до 79,9% - за 2010 год. Большой удельный вес, как в долгосрочной, так и в краткосрочной дебиторской задолженности составляет задолженность клиентов Общества. За 2010 год наблюдается снижение дебиторской задолженности в динамике на 40%, что является положительной тенденцией, то есть Общество может в большей мере рассчитываться со своими кредиторами и ликвидность баланса возрастает.

Также наблюдается уменьшение просроченной дебиторской задолженности на 45%, удельный вес которой составил за 2008 год – 69%; за 2009 год – 45,6%; за 2010 год – 53,6%, что также способствует улучшению финансового состояния Общества. Из этого следует, что у клиентов Общества повысилась платежеспособность и идет работа по возвращению дебиторской задолженности. Тем не менее, размер дебиторской задолженности продолжает оставаться на критическом уровне. К тому же, если с начала 2010 года Общество прекратило отпускать товары народного потребления без оплаты, то на конец года практика отпуска товаров без оплаты частично возобновилась.

Также значительный вес в оборотном капитале ООО «Универмаг детский мир» имеют запасы (см.табл.2.4), а именно такая составляющая их часть, как товары для перепродажи.

Анализ изменения времени оборота ресурсов организации, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел.

Удельный вес запасов за анализируемые периоды имел тенденцию к увеличению (за 2008 и 2009 года - 15,5%; 2010 год – 20,5%). В динамике, увеличение запасов и затрат за 2009 и 2010 года по сравнению с 2008 годом осталось практически на одном уровне и составил приблизительно 120%.

Увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать о:

- наращивании производственного потенциала организации;

- стремлении путем вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой.

Таблица 5- Анализ состояния запасов ООО Универмаг «Детский мир»

| За 2008 год | За 2009 год | За 2010 год | Удельный вес, %

| Темп роста, % | ||||

| Вид средств | ||||||||

| 2008 | 2009 | 2010 | 2009 | 2010 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Запасы, в том числе: | ||||||||

| - сырье и материалы | 32 945 | 56 510 | 68 525 | 8,5 | 12,1 | 14,6 | 171 | 207 |

| - затраты в незавершенном производстве (издержках обращения) | 1 171 | 1 689 | 3 003 | 0,3 | 0,4 | 0,6 | 144 | 256 |

| - товары для перепродажи (готовая продукция) | 354 004 | 406 376 | 392 788 | 91,0 | 87,1 | 83,6 | 114 | 110 |

| - товары отгруженные | 55 | 0 | 0 | 0 | 0 | 0 | - | - |

| - расходы будущих периодов | 856 | 1 953 | 5 274 | 0,2 | 0,4 | 1,1 | 228 | 616 |

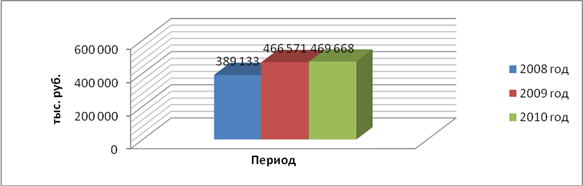

| Итого: | 389 133 | 466 571 | 469 668 | 100 | 100 | 100 | 119 | 120 |

Хотя рост запасов и затрат может привести к повышению ликвидности текущих активов, нужно выявить и проанализировать причины отвлечения средств из хозяйственного оборота, поскольку подобное положение дел может привести к росту кредиторской задолженности и ухудшению финансового состояния организации.

При этом необходимо:

- установить обеспеченность организации нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров;

- выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров.

Проведение подобных расчетов позволяет в какой-то степени определить вклад каждого подразделения организации (филиалов) в повышение эффективности использования оборотных средств.

Изучая таблицу 5, видим, что наибольший вес в данном разделе имеют товары для перепродажи (за 2008 год – 91%; за 2009 год – 87,1%; 2010 год – 83,6%), которые в динамике по сравнению с 2004 годом составили в 2009 году – 114%; в 2010 году – 110%. Уменьшение запасов товаров народного потребления в данном случае оценивается положительно, так как они находятся выше нормативного уровня. Самую малую долю в оборотных активах занимают денежные средства, что говорит об их недостаточности у ООО Универмаг «Детский мир».

Рисунок 13– Динамика запасов

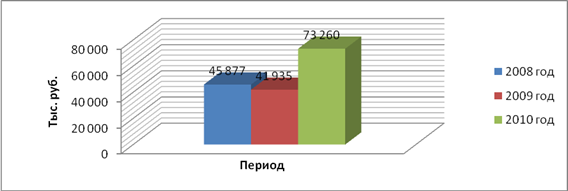

При этом положительной тенденцией является увеличение в 2010 году удельного веса денежных средств по сравнению с предшествующими периодами (за 2008 год – 1,8%; за 2009 год - 1,4%; за 2010 год – 3,2%, что в динамике составила 159%,то есть сумма денежных средств увеличилась на 59% в 2010 году по сравнению с 2008 годом. Подробная информация о составе и динамике денежных средств представлена в таблице 6.

Таблица 6 - Анализ состава, структуры и динамики денежных средств

| Вид денежных | За 2008г. | За 2009г. | За 2010г. | Удельный вес, % | Темп роста, % | |||

| средств | 2008 | 2009 | 2010 | 2009 | 2010 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Денежные средства | ||||||||

| касса | 186 | 215 | 1 736 | 0,4 | 0,5 | 2,4 | 115 | 933 |

| расчетные счета | 4 802 | 11 884 | 46 231 | 10,5 | 28,3 | 63,1 | 247 | 962 |

| валютные счета | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 | - | - |

| прочие денежные средства | 40 889 | 29 836 | 25 293 | 89,1 | 71,1 | 34,5 | 72 | 61 |

| Итого: | 45 877 | 41 935 | 73 260 | 100 | 100 | 100 | 91 | 159 |

Рисунок 14 – Динамика денежных средств

В настоящее время основная доля денежных средств переместилась на расчетный счет, удельный вес которого вырос с 10,5% до 63,1%. Менее значительную часть в имуществе ООО Универмаг «Детский мир» составляют внеоборотные активы (за 2008 г.– 19,1%; 2009 г. – 18,7%; 2010 г. – 28,5%), удельный вес которых увеличился по сравнению с 2008 годом на 9,4%.

Дата: 2019-12-10, просмотров: 430.